Какую оплату гарантирует закон

Если работник отправляется в служебную командировку, то работодатель, то есть руководитель бюджетного учреждения, должен обеспечить такому специалисту возмещение его затрат. Такие расходы связаны не только с покупкой билетов или арендой гостиничного номера. Дополнительно в оплату за командировку включаются расходы, которые направлены на компенсацию неудобств, связанных с проживанием вне места основного жилья, то есть суточные.

Это не окончательный перечень гарантий. По статье 168 ТК РФ наниматель должен гарантировать сохранение рабочего места и оплату по среднему заработку командировки.

Состав командировочных расходов:

- Средняя зарплата за дни пребывания в служебной поездке. Рассчитывается по среднему за 12 месяцев, предшествующих месяцу командирования.

- Суточные. В организации должен быть установлен лимит для оплаты. Законодательных ограничений нет, размер зависит от финансовых возможностей предприятия. Сумма зависит от количества суток командировки.

- Транспортные расходы. Включают в себя оплату билетов, комиссии, страховки, а также иные виды затрат. Например, компенсация ГСМ работнику, использующему личный автомобиль в командировке.

- Траты на проживание. Допустимо включить оплату гостиничного номера, оплату койко-места или комнаты в общежитии либо плату за съем квартиры посуточно.

- Иные расходы, согласованные с работодателем. Например, работник использует личный транспорт для служебной поездки. Траты на содержание автомобиля в пути может оплатить работодатель.

ВАЖНО!

Не все выезды и поездки специалистов можно отнести к служебному командированию. Разобраться в ситуации поможет статья «Какие поездки считаются командировкой».

Оплата служебных командировок и командировочные расходы

Из статьи Вы узнаете:

1. Как оплатить работнику дни служебной командировки и рассчитать суточные.

2. В каком порядке возмещаются расходы на командировки.

3. Как отразить командировочные расходы в налоговом и бухгалтерском учете.

Необходимость направить работника в служебную командировку может возникнуть по самым разным причинам: участие в переговорах, заключение договора с контрагентом, покупка имущества и т.д. Подробнее о том, какие поездки сотрудников признаются служебными командировками и о порядке их документального оформления, Вы можете прочитать в предыдущей статье. Однако правильно оформить командировку – это только полдела: для бухгалтера особый интерес представляет «расходная» составляющая служебной командировки. Дело в том, что любая командировка неизбежно связана с дополнительными затратами, к которым относятся, например, расходы на проезд и проживание сотрудника в месте командирования. Кроме того, работнику за время командировки полагается оплата, рассчитанная в особом порядке. В этой статье речь пойдет как раз о выплатах, связанных со служебной командировкой, их учетном отражении и налогообложении.

Работнику, направленному в служебную командировку, полагаются следующие выплаты:

- оплата дней, проведенных в командировке;

- суточные;

- возмещение понесенных в ходе командировки расходов (на проезд, на проживание и т.д.).

На основании приказа о направлении сотрудника в командировку ему выдается аванс в сумме суточных, а также предстоящих командировочных расходов. Аванс может выдаваться как наличными из кассы, так и путем перечисления на банковскую карту сотрудника. По возвращении из командировки в течение трех рабочих дней работник представляет в бухгалтерию авансовый отчет с подтверждающими документами, на основании которого происходит корректировка выданного ранее аванса: либо работнику возмещается перерасход, либо он вносит остаток неизрасходованного аванса.

Оплата труда за дни командировки начисляется работнику по итогам соответствующего месяца вместе с заработной платой за отработанные дни и выплачивается в ближайший день, предусмотренный для выплаты заработной платы.

Так обобщенно выглядят расчеты с работником, направленным в служебную командировку. Однако все выплаты имеют свои особенности, связанные с порядком расчета, а также начисления НДФЛ и взносов. Поэтому подробнее остановимся на каждом виде выплат.

Оплата дней командировки

За рабочие дни, проведенные в служебной командировке, работнику начисляется средний заработок (п. 9 Положения об особенностях направления работников в служебные командировки). Средний заработок за время командировки рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы по следующей формуле:

СЗ = ЗП рп / Дн рп х Дн ком

где:

- СЗ – средний заработок за рабочие дни командировки;

- ЗП рп – выплаты, учитываемые для расчета среднего заработка, начисленные работнику в расчетном периоде (перечень этих выплат установлен п. 2 Положения об особенностях порядка исчисления средней заработной платы);

- Дн рп – количество дней, отработанных в расчетном периоде;

- Дн ком – количество рабочих дней, приходящихся на дни командировки.

В качестве расчетного периода принимается период, равный 12 календарным месяцам, предшествующим месяцу начала командировки. Если работник отработал в организации меньше года, то для него расчетный период будет начинаться с первого дня работы и заканчиваться последним календарным днем месяца, предшествующим месяцу начала командировки.

! Обратите внимание: Выходные или нерабочие праздничные дни, проведенные в командировке, подлежат оплате в том случае, если работник в такие дни работал или выехал в командировку, вернулся из командировки, находился в пути к месту командировки или обратно. Оплата выходных или нерабочих праздничных дней, проведенных в командировке, производится в размере не менее двойной дневной (часовой) тарифной ставки (части оклада) или в размере одинарной дневной (часовой) тарифной ставки (части оклада) с предоставлением отгула (ст. 153 ТК РФ, п. 5 Положения об особенностях направления работников в служебные командировки). Подробнее об этом читайте в статье «Работа в выходные и праздники: как оформить и оплатить».

***

Пример расчета оплаты служебной командировки

ООО «Альфа» направила своего работника Иванова А. В. в служебную командировку с 8 по 14 февраля 2015, при этом 8 февраля (день выезда в командировку) и 14 февраля (день возвращения из командировки) приходятся на воскресенье и субботу, соответственно. В ООО «Альфа» установлена 5-тидневная рабочая неделя. В течение расчетного периода (с 1 февраля 2014 по 31 января 2015) Иванов А.В. был в отпуске с 4 по 17 августа 2014, а также на больничном с 8 по 12 декабря 2014, остальные месяцы расчетного периода отработаны полностью. Иванову А.В. установлен оклад в размере 30 тыс. руб., дополнительных выплат в расчетном периоде не было.

- Заработная плата за неполностью отработанные месяцы составила: За август 2014 года: 15 714,29 руб. ( 30 000 руб. / 21 дн. х 11 дн. )

- За декабрь 2014 года: 23 478,26 руб. ( 30 000 руб. / 23 дн. х 18 дн. )

- 339 192,55 руб. (30 000 руб. х 10 мес. + 15 714,29 руб. + 23 478,26 руб.)

- 230 дн. (245 – 10 – 5)

- 7 373,75 руб. (339 192,55 руб. / 230 дн. х 5 дн.)

- 6 315,79 руб. (30 000 руб. / 19 дн. х 2 х 2 дн.)

- 15 164,29 руб. (7 37,75 руб. + 6 315,79 руб.)

***

С сумм оплаты дней, проведенных работником в командировке, удерживается НДФЛ, а также начисляются страховые взносы в том же порядке, что и с сумм заработной платы.

Суточные

При направлении работника в служебную командировку работодатель обязан возместить ему дополнительные расходы, связанные с проживанием вне места постоянного жительства – суточные (ст. 168 ТК РФ). Суточные выплачиваются за каждый календарный день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также дни, проведенные в пути (п. 11 Положения об особенностях направления работников в служебные командировки). Как определяется фактический срок служебной командировки, и какими документами он подтверждается, рассмотрено в статье «Служебные командировки сотрудников: оформляем правильно».

Конкретный размер (норму) суточных, выплачиваемых командированным работникам, каждый работодатель устанавливает самостоятельно в соответствующем локальном нормативном акте (например, в Положении о командировках). Целесообразно отдельно прописать размер суточных для командировок по РФ и отдельно – для командировок за границу. При этом для загранкомандировок суточные выплачиваются:

- за день выезда из РФ — по нормам для командировок за границу;

- за день въезда в РФ — по нормам для командировок по РФ.

Дата выезда за пределы РФ и въезда подтверждается отметками о пересечении границы в загранпаспорте или по проездным документам (для стан СНГ).

! Обратите внимание: При направлении работника в однодневную командировку (когда день выезда в командировку и день возвращения совпадают) суточные:

- не выплачиваются, если командировка осуществляется в пределах РФ (п. 11 Положения об особенностях направления работников в служебные командировки);

- выплачиваются в размере 50% от нормы для командировок за границу, если командировка осуществляется за пределы РФ (п. 20 Положения об особенностях направления работников в служебные командировки).

НДФЛ не удерживается с сумм суточных, не превышающих 700 руб. за каждый день командировки по РФ и 2500 руб. за каждый день загранкомандировки (п. 3 ст. 217 НК РФ). Страховые взносы не начисляются на всю сумму суточных в пределах норм, установленных локальным нормативным актом организации (ч. 2 ст. 9 Закона № 212-ФЗ).

Возмещение расходов, связанных с командировкой

Согласно ст. 168 ТК РФ работодатель обязан возместить работнику, направленному в командировку, следующие расходы:

- по проезду;

- по найму жилого помещения;

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Как и в случае с суточными, порядок возмещения расходов, понесенных работником в командировке, необходимо закрепить в локальном нормативном акте. Так, например, в локальном акте, регулирующем служебные командировки, можно прописать, что расходы на проезд к месту командировки и обратно возмещаются в сумме фактически понесенных затрат, но не более стоимости проезда транспортом определенного класса или категории (например, в салоне экономического класса в случае пользования самолетом). Таким образом, у работников не возникнет соблазна «пошиковать» в командировке за счет организации, а работодатель обезопасит себя от неоправданных расходов.

Для обоснования понесенных расходов работник по возвращении из командировки представляет авансовый отчет с подтверждающими документами. Такими документами могут служить, например:

- для расходов на проезд: проездные билеты, распечатка электронного билета или посадочного талона (в случае покупки электронного билета); чеки ККТ (если использовались услуги такси); документы, подтверждающие использование личного транспорта сотрудника (если проезд в командировке осуществлялся на личном транспорте сотрудника) и т.д.;

- для расходов по найму жилого помещения: чек ККТ и счет гостиницы; договор аренды квартиры (комнаты); договор с риэлтерским агентством (если поиск жилья произведен через него), квитанция к приходному кассовому ордеру или чек ККТ, свидетельствующие об оплате услуг агентства недвижимости, и т.д.

- для прочих расходов: документы, подтверждающие оплату услуг связи, списки телефонных вызовов с указанием дат и времени (для расходов на услуги связи); багажная квитанция (для расходов по хранению багажа) и т.д.

В ТК перечень расходов, которые работодатель компенсирует командированному работнику является открытым, то есть в числе иных расходов могут возмещаться практически любые расходы, предусмотренные локальным актом о командировках или произведенные с разрешения работодателя. Кроме того, работодатель может предусмотреть порядок возмещения расходов, понесенных в служебной командировке, по которым отсутствуют подтверждающие документы. Однако далеко не все командировочные расходы, которые работодатель оплачивает сотрудникам, освобождаются от обложения НДФЛ и страховыми взносами.

Не подлежат обложению НДФЛ и страховыми взносами следующие расходы на служебные командировки (п. 3 ст. 217 НК РФ, п. 2 ст. 20.2 Федерального закона № 125-ФЗ, п. 2 ст. 9 Федерального закона № 212-ФЗ):

- на проезд до места назначения и обратно,

- сборы за услуги аэропортов, комиссионные сборы,

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок,

- на провоз багажа,

- расходы по найму жилого помещения,

- расходы на оплату услуг связи,

- сборы за выдачу (получение) и регистрацию служебного заграничного паспорта,

- сборы за выдачу (получение) виз,

- расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Как видите, этот перечень является закрытым. Таким образом, если работодатель возмещает сотруднику расходы, не поименованные в перечне, например, на парковку автомобиля в командировке, то с суммы этих расходов придется удержать НДФЛ и начислить взносы (Письмо Минфина России от 25.04.2013 № 03-04-06/14428, Письмо Минздравсоцразвития России от 26.05.2010 № 1343-19).

Выплаты сотрудникам в возмещение указанных расходов на командировки освобождаются от НДФЛ и страховых взносов только при условии их документального подтверждения. Если подтверждающих документов нет, то расходы на проезд облагаются НДФЛ и взносами в полной сумме. Расходы по найму жилого помещения при отсутствии их документального подтверждения облагаются страховыми взносами целиком, а НДФЛ – в части, превышающей:

- 700 руб. в день для командировок по РФ;

- 2500 руб. в день для командировок за границу.

! Обратите внимание: В некоторых случаях расходы на проезд и проживание сотрудника в командировке при более детальном рассмотрении не признаются таковыми, и, соответственно, подлежат обложению НДФЛ и страховыми взносами:

- расходы на питание, стоимость которого отдельно выделена в счете гостиницы (п. 1 Письма Минфина от 14.10.2009 № 03-04-06-01/263);

- расходы на проезд, если даты билетов и даты командировки не совпадают (например, если сотрудник использовал отпуск в месте командировки) (п. 2 Письма Минфина от 03.09.2012 № 03-03-06/1/456).

Налоговый учет оплаты командировок и командировочных расходов

Для того чтобы расходы на служебные командировки сотрудников можно было учесть при определении налогооблагаемой базы по налогу на прибыль и УСН с объектом «доходы — расходы», такие расходы должны быть документально подтвержденными и экономически обоснованными (п. 1 ст. 252 НК РФ). Документальное подтверждение командировочных расходов включает в себя: кадровые документы, которыми оформлена командировка, документы по учету рабочего времени и оплате труда, бухгалтерские справки (по расчету суточных), документы, подтверждающие расходы сотрудника в командировке. Экономически оправданными расходы признаются в том случае, если командировка осуществляется в рамках деятельности, направленной на получение дохода, что подтверждается целями командировки, установленными в приказе.

В целях расчета налога на прибыль, а также при УСН («доходы — расходы») расходы налогоплательщика, связанные со служебными командировками сотрудников, учитываются в следующем порядке:

- В составе расходов на оплату труда (пп. 6 п. 1 ст. 346.16, ст. 255 НК РФ) – оплата по среднему заработку за время командировки, а также оплата выходных дней в командировке;

- В составе прочих расходов, связанных с производством и реализацией (пп. 13 п. 1 ст. 346.16 НК РФ, пп. 12 п. 1 ст. 264 НК РФ) – следующие расходы на командировки: суточные (в полной сумме, предусмотренной локальным нормативным актом);

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, в том числе расходы на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Указанные расходы на командировки принимаются к налоговому учету для расчета налога на прибыль на дату утверждения авансового отчета сотрудника, а при УСН:

- на дату утверждения авансового отчета – если расходы оплачены за счет выданного работнику аванса;

- на дату выплаты возмещения работнику — если расходы оплачены работником за счет собственных средств и возмещаются ему после утверждения авансового отчета.

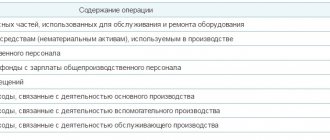

Бухгалтерский учет оплаты командировок и командировочных расходов

| Дебет счета | Кредит счета | Содержание операции |

| 26 (08, 20, 25, 23, 44) – в зависимости от цели командировки и характера деятельности организации | 71 «Расчеты с подотчетными лицами» | Командировочные расходы приняты к учету на дату утверждения авансового отчета (без НДС на ОСН, с НДС на УСН) |

| 71 «Расчеты с подотчетными лицами» | 50 (51) | Выплачен аванс (возмещен перерасход по авансовому отчету) работнику на командировочные расходы |

| 26 (08, 20, 25, 23, 44) | 70 «Расчеты с персоналом по оплате труда» | Начислена работнику оплата дней, проведенных в командировке |

| 70 «Расчеты с персоналом по оплате труда» | 50 (51) | Выплачена заработная плата работнику |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- Положение об особенностях направления работников в служебные командировки (утверждено Постановлением Правительства РФ от 13.10.2008 № 749)

- Положение об особенностях порядка исчисления средней заработной платы (утверждено Постановлением Правительства РФ от 24.12.2007 № 922)

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Письмо Минздравсоцразвития России от 26.05.2010 № 1343-19

- Письма Минфина России:

- от 25.04.2013 № 03-04-06/14428

- от 14.10.2009 № 03-04-06-01/263

- от 03.09.2012 № 03-03-06/1/456

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Как оплачивается командировка в 2021 году

Все затраты работника в служебной поездке должны быть компенсированы. Но законодатели предусмотрели ряд рекомендаций по ограничению таких расходов. Что это значит? Специалист может претендовать на компенсацию, но не больше, чем установлен максимальный размер расходов. Такое правило действует в основном для суточных. Но некоторые госучреждения ограничили и траты на проживание в гостиницах.

Учреждение определяет и регламентирует лимиты самостоятельно, исходя из собственных финансовых возможностей. Например, для некоторых федеральных госслужащих максимальный размер суточных равен 100 рублей в день, а норма платы за гостиничный номер — 1000 рублей в сутки, тогда как в коммерческих фирмах ограничений нет вовсе.

В соответствии со ст. 168 (Трудовой кодекс — командировки) оплата (ее размеры) не ограничивается. Это исключительно решение учреждения. Такие лимиты должны быть утверждены отдельным приказом или локальным распоряжением руководства.

Командировочные расходы выплачивают авансом. По возвращении специалист составляет авансовый отчет и подтверждает издержки документально. Прикладывает к отчету счета, чеки, билеты, договоры и квитанции. Бухгалтер или ответственное лицо проверяет отчетность, затем подает на утверждение руководству.

О порядке оформления затрат читайте в отдельном материале «Как оформить командировочные расходы в 2021 году».

Вариант № 2. Лимитов нет

Если в учреждении не предусмотрены ограничения по ком. расходам, смету можно составить на большую сумму. Однако не стоит уходить от реальности. Все равно затраты придется подтвердить документально. К тому же гостиничный номер класса «люкс» и перелет бизнес-классом вряд ли оплатят за счет бюджетных денег.

Как правильно спланировать затраты:

- Уточните стоимость билетов (поезд, автобус, самолет, иное). Включите в смету командировочных расходов оптимальный вариант проезда к месту назначения.

- Забронируйте место в гостинице. При оформлении брони сразу уточните стоимость за сутки. Именно эту цену учитывайте в подсчетах.

- Суточные. Размер таких издержек следует согласовать с руководством. Напомним, что ограничений в законодательстве нет. Однако если сумма превышает 700 рублей в день в поездках по России и 2500 рублей в день для заграничных командировок, то разница подлежит налогообложению (НДФЛ и страховыми взносами).

ВАЖНО!

Чтобы исключить проблемы с контролерами, разработайте и утвердите положение о командировках в учреждении. А также закрепите в отдельном локальном распоряжении нормы расходов на служебные поездки.

Если этого не сделать, то некоторые затраты учреждения могут признать нецелевыми. В итоге руководителя оштрафуют и заставят вернуть деньги в бюджет. При утверждении нормативов руководствуйтесь рекомендациями и распоряжениями вышестоящих министерств и ведомств.

Расчет среднего заработка для оплаты командировочных

Чтобы правильно рассчитать сумму оплаты на период командирования работника, руководствуйтесь действующим Постановлением Правительства № 922 от 24.12.2007. Основные правила представим в виде инструкции:

- Определяем расчетный период. Для таких выплат расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу, в котором сотрудник направлен в поездку. Например, командировка в апреле 2021 г., следовательно, расчетный период: февраль 2021 г. – март 2021 г.

- Высчитываем базу для расчета. Собираем информацию обо всех начислениях и доходах специалиста. Затем исключаем выплаты, которые поименованы в пункте 5 Постановления № 92. Например, больничные пособия, декретный отпуск и аналогичные случаи.

- Рассчитываем число фактически отработанных дней. В показатель не включаем дни, которые приходились на время болезни и отпуска, а также иные периоды, которые приходились на исключаемые выплаты (ст. 5 Постановления № 922).

- Теперь делим базу для расчета на фактически отработанные дни. Полученная сумма среднедневного заработка положена специалисту за каждый день нахождения в служебной поездке.

Правовое регулирование проплаты командировки

Приступая к рассмотрению вопроса оплаты командировки, следует заметить, что общая сумма выплат работнику в этом случае состоит сразу из нескольких частей:

- целевой части — оплаты расходов, связанных со служебной поездкой — оформления документов, проезда, провоза багажа и пр.;

- нецелевой части — суточных — фиксированной суммы, предназначенной для компенсации проживания вне дома;

- непосредственно проплаты труда.

Правовые основы проплаты труда в служебной поездке заложены Трудовым кодексом — ст. 167 ТК гарантирует наёмным сотрудникам все вышеперечисленные возмещения и вознаграждения, сохранение трудового места на время отсутствия. Особо среди этих гарантий выделяется (возможно, по причине достаточно чёткой конкретизации уже на этом этапе) оплата труда по средней зарплате.

Командированному работнику наниматель проплачивает расходы по проезду и найму жилья, суточные и непосредственно сам труд

Отдельные правила относительно оплаты содержит и основной специализированный документ, регламентирующий командирование — Положение об особенностях отправления сотрудников в служебные поездки (утв. Постановлением Правительства №749 от 13.10.2008). В этом документе можно найти ответы на некоторые более узкие вопросы — как оплатить труд в выходные дни, и какие дни могут быть отнесены к этой категории, оплачивается ли время нахождения в пути, больничный и пр.

Непосредственно же правила расчёта размера средней зарплаты для целей проплаты командирования установлены Положением об особенностях расчёта среднего заработка (утв. Постановлением Правительства №922 от 24.12.2007).

Пример расчета

Путешественников Эдуард Антипович командирован на 20 календарных дней в апреле 2021 г.

Его расчетные данные за период февраль 2021 – март 2021 г.:

| Показатели | Периоды, дней | Начисления, рублей |

| Общее число дней | 254 | 900 000,00 |

| Больничный лист | 41 | 150 000,00 |

| Ежегодный отпуск | 28 | 90 000,00 |

| Итого | 185 | 660 000,00 |

Среднедневной заработок: 660 000 / 185 = 3567,57 рублей.

Оплата командировки по среднему заработку: 3567,57 × 20 дн. = 71 351,40 рублей.

О том, какими бухгалтерскими записями отразить данные операции в учете, читайте в статье «Как вести учет командировочных расходов в бюджетной организации».

Сверхурочная работа в командировке

Вопрос, как оплачиваются сверхурочные часы в командировке, на законодательном уровне не урегулирован. Сверхурочной работой считается труд за пределами нормальной продолжительности рабочего времени. Однако при командировании сотрудников учет отработанного ими времени в поездке не ведется. Следовательно, нет никаких нормативов для определения нормального времени работы в служебной командировке.

Вопрос стоит и в формах оплаты. Ведь за дни командировки сотрудник получает средний заработок. Это гарантированный вид компенсации, но никак не вид оплаты труда. Следовательно, положения статьи 99 ТК РФ в такой ситуации неприменимы. Но как быть работодателю, ведь ни один из подчиненных не согласится работать бесплатно, тем более сверх установленных норм.

Порядок действий:

- Закрепите нормативы. Порядок и размеры оплаты сверхурочных пропишите в положении о командировках. Например, установите, что за первые два часа переработки положена оплата в 1,5-кратном размере среднего заработка. За остальное время сверхурочной работы — в 2-кратном размере. Но доплаты могут быть и больше, в зависимости от финансовых возможностей компании.

- Получите согласие работника. Для этого направьте в адрес сотрудника письменное уведомление с предложением о сверхурочном труде. В обращении обязательно укажите информацию о повышенной оплате. Унифицированной формы предложения нет, подготовьте документ в произвольной форме.

- Оформите приказ. Получив письменное согласие подчиненного, необходимо оформить распоряжение о привлечении в сверхурочной работе в период командирования.

- Обеспечьте учет времени. Это необходимо для оплаты в полном объеме. Используйте табель учета рабочего времени унифицированной формы либо разработайте и утвердите собственные, которые работник будет заполнять для учета переработок и сверхурочных часов.

ВАЖНО!

Если выполнение обязанностей в командировке приходится на ночные часы, то необходимо провести аналогичные действия. Размер оплаты закрепите в положении о командировках.

Обратите внимание, что если на ночные часы, с 00:00 до 06:00, выпадает время в пути, то доплат и надбавок не полагается. Например, если работник возвращается ночным рейсом, оплачивать ночные часы не нужно.

Командировочные в выходные и праздничные дни

То, как оплачиваются дни в командировке, выпадающие на праздники и выходные, зависит от того, работал подчиненный или нет.

Если в выходной или праздник сотрудник не работал, то оплачивать дни по среднему заработку не нужно. Например, специалист направлен в командировку на 10 дней, в том числе 1 праздник и 2 выходных. Начислите средний заработок только за рабочие 7 дней пребывания в служебной поездке.

ВАЖНО!

Суточные платите за все дни, независимо от того, работал специалист или нет. Включите в расчет рабочие сутки, праздничные, выходные, дни в пути и простое, сутки отправления и возврата.

Если сотрудник работал в выходной или праздник, находясь в командировке, то оплатите это время в следующем размере:

- не менее чем в однократном размере от тарифной ставки (должностного оклада), если сотрудник потребовал предоставить дополнительное время отдыха;

- не менее чем в двукратном размере от тарифной ставки (должностного оклада), если сотрудник решил отказаться от отгулов.

ВАЖНО!

При исчислении оплаты за работу в выходной и праздник учитывайте не только должностной оклад, но и компенсационные и стимулирующие выплаты, надбавки и доплаты, предусмотренные действующей системой оплаты труда. Например, районные коэффициенты, доплата за стаж, надбавка за квалификацию.

Аналогичный порядок выплат полагается, если работник отправляется в командировку в выходной или праздничный день. Либо возвращается из нее. Например, специалист отправляется в поездку 1 мая. Это праздничный день. Следовательно, работодатель должен предложить двойную ставку или отгул и оплату в однократном размере.

Что такое средний заработок, и как его рассчитать применительно к выплате по командировке

Средний заработок сотрудника — величина, которая применяется при расчёте многих показателей оплаты труда — проплаты отпуска, компенсации за него, больничных, выходных пособий и пр. При этом правила расчёта названной величины в зависимости от конкретной цели могут существенно разниться.

Постановление №922 регламентирует сразу два порядка исчисления средней зарплаты: первый из них — универсальный (он подходит для общей массы выплат, в том числе и для вознаграждения за труд в командировке), второй — специализированный (для расчёта оплаты отпусков и компенсаций за них). Ещё один порядок расчёта рассматриваемой величины установлен для пособия по нетрудоспособности — его регламентирует отдельный документ.

Принципиальное отличие расчёта среднего заработка для командировок от расчёта такой же величины для отпусков — в первом случае подсчёт производится в рабочих днях, в то время, как во втором — в календарных.

Закон предписывает оплачивать труд в командировке по среднему заработку

Конечная цель самого подсчёта — исчисление среднедневного заработка — условной величины оплат труда, приходящейся на один день труда. Впоследствии эта величина будет умножена на число дней командировки.

Алгоритм расчёта средней зарплаты состоит из нескольких этапов:

- установление периода времени, за который в расчёт будут включаться сведения;

- установление круга выплат, которые будут включены в расчёт;

- непосредственно подсчёт среднедневного заработка.

Выбор периода для расчёта средней зарплаты

По общему правилу (п. 4 Положения №922) для рассматриваемого подсчёта следует выбрать 12 полных календарных месяцев — тех из них, что предшествуют началу периода, для оплаты которого и производится манипуляция.

Для того, чтобы правильно подсчитать средний заработок потребуется не раз обратиться к производственному календарю

Пример 1. Специалист по кадрам С.И. Павлин направлен в командировку с 22 января 2021 года. Месяц, предшествующий январю 2018 года — декабрь 2021 года. Этот месяц будет конечным в периоде расчёта, и от него следует отсчитать 12 месяцев назад. Таким образом, период, учитываемый в расчёте средней зарплаты для командировочных выплат Павлину — с 01.01.2017 по 31.12.2017. С 5 февраля 2021 года Павлина снова планируют направить в служебную поездку. Для проплаты этой командировки должен быть выбран новый период расчёта — с 01.02.2017 по 31.01.2018.

Целью процедуры на данном этапе всё же является не только период, но и количество фактически проработанных сотрудником дней за этот период. И почти в 100% случаев за этапом определения 12-месячного периода следует этап вычета из него подлежащих исключению дней. Так, п. 5 Положения №922 требует исключения из расчёта всех временных промежутков, когда выплаты сотруднику производились исходя из той же средней зарплаты, а среди них:

- дни временной неспособности к труду (больничного);

- дни трудового (проплачиваемого) отпуска;

- дни, приходящиеся на всевозможные социальные отпуска;

- дни простоя, а также забастовок, в которых сам сотрудник не участвовал;

- дни командировок;

- все прочие временные промежутки (кроме предназначенных для кормления ребёнка), оплачиваемые «по среднему».

Общее количество трудовых дней за выбранный 12-месячный период следует определять в соответствии с производственным календарём. После и суммирования следует вычесть все трудовые дни, пришедшиеся на вышеперечисленные исключаемые периоды.

Пример 2 (исходные данные см. в примере 1). Для подсчёта общего количества трудовых дней за период с 01.01.2017 по 31.12.2017 следует суммировать их число за каждый месяц этого периода:

17 за январь + 18 за февраль + 22 за март + 20 за апрель + 20 за май + 21 за июнь + 21 за июль + 23 за август + 21 за сентябрь + 22 за октябрь + 21 за ноябрь + 21 за декабрь = 247 дней.

За принимаемый в учёт период С.И. Павлин:

- находился в трудовом отпуске — с 19.06.2017 по 17.07.2017 (на это время согласно производственному календарю приходится 21 трудовой день);

- был в командировках — с 13 по 15.02.2017, 4.09.2017 (на эти периоды приходится 4 трудовых дня);

- болел — с 22 по 26.05.2017 (5 трудовых дней);

- расчёт итогового количества трудовых дней за период: 247 дней – (21+4+5) дней = 217 дней.

Нередко случается так, что в определённом п.4 Положения №922 12-месячном периоде работник фактически отработал лишь часть. В такой ситуации следует определить число трудовых дней за фактически отработанный период и, соответственно, принимать в учёт выплаты только за это время.

Пример 3. Менеджера С.И. Амилавскую направляют в командировку с 15 января 2021 года. В соответствии с Положением №922 12-месячный период, который принимается в учёт при расчёте её среднего заработка — с 01.01.2017 по 31.12.2017. Однако, Амилавская устроилась на работу в организацию (сразу же после окончания института) лишь с 01.08.2017. Таким образом, в учёт при расчёте периода будет взят лишь период с 01.08.2017 по 31.12.2017.

Расчёт количества трудовых дней в периоде: 23 дня за август + 21 день за сентябрь + 22 дня за октябрь + 21 день за ноябрь + 21 день за декабрь = 108 дней.

За этот период Амилавская:

- была на больничном — с 13 по 15.11.2017 (3 трудовых дня);

- находилась в командировке — 11.12.2017 (1 трудовой день).

Итоговое число дней в периоде: 108 дней – (3+1) дней = 104 дня.

Ещё более редкая, однако имеющая право на существование ситуация — работник и вовсе не работал в определённом в соответствии с п.4 12-месячном периоде. В таком случае следует действовать в соответствии с одним из следующих вариантов:

- если в ещё более раннем периоде есть фактически отработанные дни, следует брать для расчёта именно этот период;

- если ранее сотрудник не работал, но работал в текущем месяце — в расчёт следует брать текущий месяц;

- если и в текущем месяце сотрудник не работал (например, направляется в командировку сразу же после приёма на работу) – средняя зарплата рассчитывается исходя из его оклада.

Пример 4. 18 января 2021 года кассира Симонову А.Н. с её согласия направляют на стажировку в другой город, как работника, вышедшего из декретного отпуска для получения необходимого опыта работу. Тем временем с 1 июля 2021 года Симонова фактически не работала, находясь в декретном. Таким образом, период с 01.01.2017 по 31.12.2017 из расчёта выпадает, а учитываться будет период с 01.01.2016 по 31.12.2016 в фактически отработанной части (по 30.06.2016). Дальнейшие манипуляции будут производиться по аналогии с описанными в примере 3.

Если предположить, что Симонова была принята на работу в январе 2018 (числом ранее, чем 18 января), то в подсчёт можно включать лишь отработанные ею в этом месяце дни. А если приём состоялся 18 января, средний заработок будет равен окладу Симоновой, делённому на среднее число рабочих дней в месяце.

Установление круга выплат для расчёта

После того как определён период подсчёта и количество входящих в него дней, наступает время для определения круга выплат. Пункт 2 Положения №922 очерчивает его вполне чётко — это все выплаты, вошедшие в систему оплаты труда. Так, сюда не относятся:

- все единовременные выплаты поощрительного характера — премии, выплаты к награждению и пр.;

- материальная помощь (в т. ч. к отпуску, на оздоровление и пр.);

- все виды компенсационных и социальных выплат (оплата коммунальных, проезда и пр.);

- отпускные, другие виды оплаты «по среднему».

Для каждого сотрудника средний заработок каждый месяц меняется

Напротив, включить в расчёт следует:

- заработную плату (повременную или сдельную, в денежном или натуральном выражении);

- все выплачиваемые надбавки (за стаж, за профессиональное мастерство, за категорию и пр.);

- ежемесячные премии (за производственные результаты);

- премию по итогам работы за год — так называемую «13-ю зарплату» вне зависимости от времени выплаты.

Относительно учёта премий типа «13-й зарплаты» п. 15 Положения №922 содержит особые условия. Так, премия относится на тот месяц, по результатам которого она выплачена и в той её части, которая приходится на этот месяц.

Пример 5 (см. исходные данные в примерах 1, 2). Выплаты по перечню п. 2 Положения №922 Павлину за период с 01.01.2017 по 31.12.2017 составили 540 000 р. Расчёт среднедневного заработка работника будет выглядеть следующим образом:

540 000 р./217 дней =2 488,5 р.

Подсчёт суммы оплаты командировочных

Имея сумму среднедневной зарплаты, достаточно просто можно рассчитать размер оплаты труда за период командировки. Достаточно лишь умножить её на количество командировочных дней.

Пример 6 (исходные данные см. в примерах 1, 2, 5). Срок командировки С.И. Павлина — 3 рабочих дня. Расчёт оплаты труда за эти дни (без учёта суточных и возмещения расходов):

2 488,5 р. × 3 дня = 7 465,5 р.

Пример расчета

Морковкин Степан Игоревич был направлен в командировку на 15 дн. — с 17 апреля по 1 мая включительно. Он отработал 11 дн. (10 — в рабочие и 1 — в выходной). Средний заработок за расчетный период — 2000 рублей. Тарифная дневная ставка — 2500 рублей. За труд в выходной положена двойная оплата, отгул Морковкин не брал.

Нормы возмещения командировочных по организации:

- суточные — 1000 рублей в сутки;

- проезд: билеты — 5000 рублей в одну сторону;

- проживание: гостиница — 2000 рублей в сутки.

Бухгалтер начислил следующие командировочные выплаты:

- суточные: 1000 × 15 дн. = 15 000 рублей.

ВАЖНО!

По суточным установлен лимит в отношении налогообложения НДФЛ. По России — 700 рублей в сутки и 2500 руб. — за рубеж. С разницы удержите НДФЛ и начислите страховые взносы.

- НДФЛ: 15 000 — (700 × 15 дн.) × 13 % = 585 руб.;

- страховые взносы: 15 000 — (700 × 15 дн.) × 30,2 % = 1359 руб.;

- транспортные расходы: 5000 × 2 = 10 000 рублей;

- траты на проживание: 2000 × 14 дн. = 28 000 рублей;

- средний заработок: 10 раб. дн. × 2000 руб. = 20 000 руб.;

- оплата за работу в праздники и выходные: 2500 × 2 размер × 2 дн. = 10 000 руб.

Почему оплачиваем двое суток в повышенном размере? Ведь сотрудник работал только в один выходной? Дело в том, что Морковкин возвращался домой в праздник 1 мая. Отгулы он не брал. Поэтому специалисту полагается оплата не менее чем в двойном размере от тарифной ставки или должностного оклада с учетом стимулирующих и компенсационных надбавок.

Вариант № 1. Лимиты утверждены

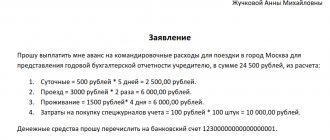

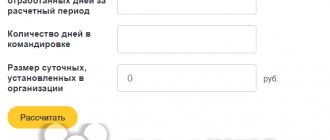

Если в учреждении лимиты на расходы по командировкам закреплены в отдельных локальных актах, то попросите предоставить данную информацию. Исчисляйте сумму запрашиваемого аванса по формуле:

Норма затрат = количество дней × лимит в день.

Транспортные издержки редко бывают лимитированы, так как билеты (проезд) оплачиваются по факту. Однако следует учитывать, что работодатель вправе отказать в возмещении трат на проезд на определенных видах транспорта. Например, поездка на такси, когда имеются регулярные рейсы (поезд, автобус). Также могут отказать в оплате места повышенной комфортности (билет бизнес или первого класса).

Пример.

Сотрудника командируют в Тверь на 11 дней. В учреждении установлены следующие лимиты:

- суточные — 200 рублей в сутки;

- проживание — 700 рублей в сутки;

- проезд по факту.

Следовательно, специалист вправе претендовать на:

Суточные — 2200 (11 × 200 руб.), проживание — 7000 (10 × 700) и 2000 за билеты по фактической стоимости (1000 в один конец).