Счет 20

Все прямые расходы аккумулируются на активном счете 20 «Основное производство», отражаясь по дебету его счета в корреспонденции со счетами 02, 05, 10, 11, 21, 60, 69, 70 и другими. Расходы вспомогательных производств сначала собираются по дебету счета 23, 25, 26 и 28, откуда потом они переносятся на 20 счет.

С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденциями со счетами:

- 43 «Готовая продукция» — если продукция сдается на склад;

- 45 «Товары отгруженные» — если продукция отгружается покупателю непосредственно из производства, выручка от продажи которых не может быть признана сразу;

- 90 «Продажи» — если продукция реализуется из производства.

Сальдо по счету 20 счета — отражает стоимость основного незавершенного производства.

Сч 25 «Общепроизводственные расходы»

Напомним, что общепроизводственные расходы – это расходы по обслуживанию основных и вспомогательных производств организации.

Учет общепроизводственных расходов ведется на счете 25 «Общепроизводственные расходы» (Приказ Минфина от 31.10.2000 № 94н).

Общепроизводственные затраты собираются по дебету счета 25 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. По сути, учет общепроизводственных и общехозяйственных расходов в части отражения по дебету счетов 25 и 26 «Общехозяйственные расходы» аналогичен. Различие лишь в самом составе затрат, которые можно отнести в состав общепроизводственных или общехозяйственных издержек организации.

Наиболее типичный пример общепроизводственных затрат – расходы цеха, в котором производится несколько видов продукции.

Приведем по общепроизводственным расходам проводки, которые наиболее типичны:

| Операция | Дебет счета | Кредит счета |

| Начислена амортизация общепроизводственного оборудования | 25 | 02 «Амортизация основных средств» |

| Списаны материалы на общепроизводственные цели | 25 | 10 «Материалы» |

| Начислена заработная плата работникам общепроизводственного характера | 25 | 70 «Расчеты с персоналом по оплате труда» |

| Начислены страховые взносы на заработную плату работников общепроизводственного характера. | 25 | 69 «Расчеты по социальному страхованию и обеспечению» |

| Отражены расходы по страхованию общепроизводственного имущества | 25 | 76 «Расчеты с разными дебиторами и кредиторами» |

| Предъявлены сторонние услуги общепроизводственного характера | 25 | 60 «Расчеты с поставщиками и подрядчиками» |

Для чего нужен счет 25?

За ответом обратимся к Инструкции по применению Плана счетов. В ней говорится, что указанный счет предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. Следовательно, затраты со счета 25 распределяются на счета 20 и 23. Выделим расходы, которые могут быть учтены на счете общепроизводственных затрат, а также соответствующие корреспондирующие счета.

| Виды затрат, аккумулируемых на счете 25 | Источники финансирования затрат |

| По содержанию и эксплуатации машин и оборудования, в том числе: | 10, 70, 69 |

| – амортизационные отчисления по имуществу, используемому в производстве | 02 |

| – затраты на ремонт основных средств и иного имущества | 10, 70, 69 |

| Расходы на страхование данного имущества | 76 |

| Расходы на отопление, освещение и содержание помещений | 60 |

| Арендная плата за помещения, машины, оборудование для производства | 60, 76 |

| Оплата труда работников, занятых обслуживанием производства | 70, 69 |

В таблице указаны основные расходы, аккумулируемые на счете 25. На самом деле их больше – в тексте Инструкции по применению Плана счетов говорится, что корреспонденция по дебету счета включает более двух десятков счетов. С кредитом счета 25 корреспондирует в два раза меньше счетов, из которых основных всего три: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Дополнениями к ним могут стать счета 10 «Материалы», 23 «Брак в производстве», 76 «Расчеты с разными дебиторами и кредиторами», 99 «Прибыли и убытки». Аналитический учет по счету 25 ведется по отдельным подразделениям и статьям расходов.

Читатель вправе сказать, что Инструкция по применению Плана счетов – не тот документ, на основе которого можно строить учетную политику организации. Автор с этим согласен и потому предлагает обратиться к так называемым калькуляционным документам, предусматривающим расчет себестоимости продукции на основе затрат предприятия.

Счет 25 в бухгалтерском учете

Как и все затратные счета, является активным, сальдо на конец отчетного периода не имеет. Расходы на 25 счете относятся к косвенным, то есть на нем учитываются затраты, стоимость которых нельзя напрямую отнести к конкретным видам продукции.

Список собираемых на 25 счете затрат содержит в себе такие расходы, как:

- зарплата сотрудников;

- управленческие расходы;

- командировочные;

- страховые взносы;

- содержание производственного оборудования;

- содержание и ремонт зданий, производственных ОС;

- содержание производственных объектов;

- производственные потери, и т. д.

Аналитический учет общепроизводственных расходов разбивается по подразделениям и статьям затрат.

Счет возможно не применять, если в организации ограниченное число выпускаемой номенклатуры. В этом случае бывает достаточно применения счетов 20 и 23. Но для многих организаций использование косвенных затрат выгоднее с точки зрения расчета прибыли.

Для вычисления величины прибыли берутся прямые и косвенные расходы. Косвенные расходы, включая 25 счет, списываются полностью, что уменьшает налог на прибыль.

Суммы на 25 счете не участвуют в формировании себестоимости, они списываются на 20, 23 и 29 счета. Методика списания и порядок распределения закрепляется предприятием в учетной политике.

Субсчета

К счету «Общепроизводственные расходы» могут открываться субсчета:

- 25.01 — «Содержание и эксплуатация оборудования»;

- 25.02 — «Общецеховые расходы».

На первом субсчете в этом случае учитывается и контролируется исполнение сметы расходов на содержание и обеспечение работоспособности оборудования. Для строительных организаций это оборудование — строительные машины и прочие механизмы.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

В составе общепроизводственных (общецеховых) расходов учитываются затраты на управление и обслуживание структурных подразделений основного и вспомогательного производства.

Распределение затрат

Затраты 25 счета распределяются на счета 20, 23 и 29 по видам продукции пропорционально установленной базе. База распределения косвенных расходов определяется в соответствии с методическими рекомендациями, разрабатываемыми для различных отраслей.

Выбор методики распределения с точки зрения БУ выбирается в зависимости от целей отчетности. Чаще всего используется наименее трудозатратный способ — распределение косвенных расходов общей базой.

Типовые проводки по 25 счету

Что относится к общепроизводственным расходам (счет 25)

Счет 25 в бухгалтерском учете является активным, и по его дебету аккумулируются издержки на обслуживание основного и вспомогательных производств.

| Что собирается на сч. 25 | Источники издержек |

| Амортизация имущества, занятого в процессе | 02 |

| Расходы на ремонт ОС и иного имущества | 10, 70, 69 |

| «Коммуналка», транспортные и иные издержки от поставщиков и продавцов | 60 |

| Арендные платежи за помещения, машины и оборудование, используемые в процессе выпуска продукции | 60, 76 |

| Зарплата работников с отчислениями | 70, 69 |

| Страхование оборудования | 76 |

По кредиту показывается распределение собранных за месяц затрат на сч. 20, 23 и 29.

Аналитический учет организовывается по каждому подразделению и видам расходов.

Что относится к 25 счету, можно узнать из основных положений по калькулированной себестоимости на промышленных предприятиях, согласно которым ОПР делятся на:

- производственные — это содержание аппарата управления и прочего персонала цеха, амортизация, содержание и текущий ремонт зданий, охрана труда и т. д.;

- непроизводственные — потери от простоев, недостачи и порчи материальных ценностей, др.

Что такое общепроизводственные расходы

Производство продукции предусматривает прямые траты (на сырье, оборудование, оплату наемного труда и т.п.), а также косвенные расходы. Помимо затрат непосредственно на изготовление продукции, средства нужно потратить на саму организацию этого процесса, им нужно непрерывно управлять, регулировать его, причем на всех производственных уровнях (руководство бригадой, цехом, отделением, участком, линией и т.п.).

Средства, затрачиваемые на организацию процесса производства и управление им во всех структурных подразделениях организации, считают общепроизводственными расходами. Ранее этот вид трат носил наименование «цеховые расходы».

ВАЖНАЯ ИНФОРМАЦИЯ! Национальная система бухучета в современной ситуации постепенно приводится к международным рыночным стандартам. С этим связан и пересмотр механизмов формирования ОПР в отечественном бухгалтерском учете. В данной статье мы рассматриваем только актуальные на сегодня положения.

Немного о классификации затрат.

Все затраты на производство включаются в себестоимость отдельных видов продукции, работ и услуг (в том числе изделий, изготавливаемых по индивидуальным заказам) или групп однородной продукции. В зависимости от способов включения в себестоимость отдельных видов продукции затраты могут быть прямыми и косвенными. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты, основную зарплату производственных рабочих и др.), которые могут быть прямо и непосредственно включены в себестоимость товаров. Косвенными считаются расходы, связанные с производством продукции нескольких видов (на содержание и эксплуатацию оборудования, цеховые, общезаводские расходы и пр.), включаемые в себестоимость товаров с помощью специальных методов.

В Основных положениях по калькулированию себестоимости продукции на промышленных предприятиях[1] в группировке затрат по статьям выделены цеховые и общезаводские расходы. К каким из них следует относить «современные» общепроизводственные затраты? Для ответа на вопрос дадим сравнительную характеристику названных расходов.

| Расходы, включаемые в себестоимость выпускаемой продукции | |||

| ⇓ | ⇓ | ||

| Цеховые расходы | Общезаводские расходы | ||

| ⇓ | ⇓ | ||

| Затраты промышленно-производственных структурных подразделений предприятия | Затраты на управление предприятием и организацию производства в целом | ||

| ⇓ | ⇓ | ||

| Заработная плата аппарата управления цехов; амортизация и затраты на содержание, текущий ремонт зданий, сооружений и инвентаря общецехового назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по охране труда; другие расходы цехов, связанные с управлением и обслуживанием производства | Заработная плата персонала заводоуправления с отчислениями; расходы на командировки и подъемные при перемещении сотрудников, на служебные разъезды и содержание легкового транспорта; телефонные расходы; затраты на содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения; налоги, сборы и отчисления, затраты на охрану предприятия | ||

Из схемы видно, что общепроизводственным расходам соответствуют цеховые расходы в интерпретации Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, в то время как обще общехозяйственным затратам, обозначенным в Инструкции по применению Плана счетов. Поэтому далее будем рассматривать в «калькуляционном» документе цеховые расходы.

Общехозяйственные расходы

Затраты, связанные с управлением организацией, организацией ее хозяйственной деятельности, содержанием ее общего имущества, относятся к общехозяйственным расходам.

Например, расходы, связанные с управлением организацией (управленческие расходы), включают в себя:

- административно-управленческие;

- на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы на оплату информационных, аудиторских, консультационных и т. п. услуг;

- налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и т. п.);

- другие аналогичные по назначению расходы, которые возникают в процессе управления организацией и связаны с ее содержанием как единого финансово-имущественного комплекса.

Для чего он нужен

В рамках счета 25 происходит отражение следующих расходных направлений:

- содержание и эксплуатация машин, оборудования;

- амортизация, а ремонт основных средств;

- страхование;

- коммунальные услуги, связанные с отоплением, освещением, содержанием помещений;

- арендная плата за помещения, автомобили, оборудование и прочие основные средства, применяемые в ходе производственного процесса;

- оплата труда сотрудников, которые заняты в сфере обслуживания производства.

Этот счет применяется промышленными, аграрными и прочими организациями, в которых действует цеховая структура управления. Если речь идет о фирмах со схемой функционирования без цеха, производство может учитывать эти же расходы по счету 26, который носит название «Общехозяйственные расходы».

Списание общепроизводственных расходов

Поскольку на конец месяца остатка на счете 25 быть не должно, в конце месяца общепроизводственные расходы списываются проводкой:

Дебет счета 20 «Основное производство» — Кредит счета 25

Аналогично, общепроизводственные затраты могут быть списаны в состав затрат вспомогательных производств или обслуживающих производств и хозяйств.

Так, при списании общепроизводственных расходов проводка может быть такая:

Дебет счета 23 «Вспомогательные производства» — Кредит счета 25

А если на затраты обслуживающих хозяйств списаны общепроизводственные расходы, проводка будет следующая:

Дебет счета 29 «Обслуживающие производства и хозяйства» — Кредит счета 25

Подписка на электронные издания

Ситуация: как отразить в бухучете расходы, связанные с подпиской на электронные периодические издания?

Бухучет расходов на периодические электронные издания зависит от вида договора.

Подписка на электронные периодические издания может быть оформлена:

- договором возмездного оказания информационных услуг по предоставлению экземпляра периодического издания в электронном виде (п. 2 ст. 779 ГК РФ);

- лицензионным договором, по которому передаются неисключительные права на пользование электронными ресурсами издательства (ст. 1367 ГК РФ).

В первом случае оплату подписки на электронное издание в бухучете проведите как авансовый платеж (п. 3 ПБУ 10/99). Внесение аванса отразите проводками:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – перечислен аванс за подписку на электронный журнал (газету).

После получения номера журнала (газеты) в электронном виде сделайте записи:

Дебет 26 (44) Кредит 60 субсчет «Расчеты с издательством» – списана на расходы стоимость очередного номера электронного журнала (газеты);

Дебет 60 субсчет «Расчеты с издательством» Кредит 60 субсчет «Расчеты по авансам выданным» – зачтена сумма аванса в счет погашения кредиторской задолженности.

Такой порядок основан на положениях Инструкции к плану счетов (счета 60, 44, 26), пунктов 3, 18 и 19 ПБУ 10/99.

Во втором случае для целей бухучета нематериальные активы, полученные в пользование, учитываются на забалансовом счете в оценке, установленной договором (п. 39 ПБУ 14/2007). План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить это в учетной политике для целей бухучета. Например, счет 012 «Электронные подписные издания».

Единовременный платеж за предоставленное право пользования электронным изданием отразите в бухучете на счете 97 «Расходы будущих периодов» и ежемесячно включайте в расходы по обычным видам деятельности в течение срока действия лицензионного договора (абз. 2 п. 39 ПБУ 14/2007).

В бухучете внесение предоплаты отразите проводкой:

Дебет 60 Кредит 51 – оплачена стоимость права пользования электронным изданием.

После получения доступа к электронному изданию сделайте записи:

Дебет 012 «Электронные подписные издания» – учтена стоимость права доступа к электронному изданию;

Дебет 97 Кредит 60 – отнесена на расходы будущих периодов стоимость права доступа к электронному изданию.

Механизм переноса расходов будущих периодов на себестоимость определите самостоятельно. Такие расходы можно списывать:

- равномерно;

- пропорционально доходам, полученным от реализации;

- другими способами.

Срок списания расходов определите периодом, на который был предоставлен доступ к электронному подписному изданию. Начало этого периода (начало срока использования подписного издания) обусловлено форматом предоставляемого программного обеспечения. Например, для интернет-версии – с момента активации кода.

Срок использования подписного издания указан в договоре.

Установленный порядок списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 4, 8 ПБУ 1/2008, письмо Минфина России от 12 января 2012 г. № 07-02-06/5).

Ежемесячно в течение срока доступа к электронному подписному изданию делайте проводку:

Дебет 26 (44) Кредит 97 – списана часть платежа за пользование электронным изданием.

Такой порядок основан на положениях Инструкции к плану счетов (счета 97, 60, 44, 26), пунктов 18 и 19 ПБУ 10/99.

Внимание: многие списывают расходы будущих периодов единовременно. Желают занизить большую прибыль текущего периода или же просто по незнанию. За это должностных лиц оштрафуют. В ряде случаев пострадает и организация. Однако избежать неприятностей можно.

В учете сторнируйте проводку, которой списали РБП единовременно. Помните, сделать это можно только в пределах года, в котором допустили ошибку.

r />

К примеру, организация «Альфа» получила сертификат соответствия выпускаемой продукции со сроком действия пять лет. Стоимость сертификата составила 50 000 руб. РБП согласно учетной политике в «Альфе» списывают равномерно.

Ошибка!

Дебет 20 Кредит 76 – 50 000 руб. – учтена в составе расходов по обычным видам деятельности плата за сертификат.

Правильно так:

Дебет 97 Кредит 76 – 50 000 руб. – учтена в составе расходов будущих периодов плата за сертификат.

Ежемесячно:

Дебет 20 Кредит 97 – 833 руб. (50 000 руб. : (5 лет × 12 мес.)) – списаны расходы будущих периодов.

Вот как в рассмотренной ситуации исправить ошибку:

Дебет 20 Кредит 76 – 50 000 руб. – сторнирована сумма, ранее ошибочно учтенная в составе расходов по обычным видам деятельности;

Дебет 97 Кредит 76 – 50 000 руб. – учтена в составе расходов будущих периодов плата за сертификат.

Одновременно относите на расходы суммы списаний за прошедшие месяцы. Например, если с момента принятия к учету затрат прошло три месяца:

Дебет 20 Кредит 97 – 2500 руб. (3 мес. × (50 000 руб. : (5 лет × 12 мес.))) – списаны расходы будущих периодов.

Как распределяются общепроизводственные расходы

Методы распределения общепроизводственных и общехозяйственных расходов организация определяет самостоятельно исходя из особенностей своей деятельности и порядка, закрепленного в Учетной политике.

В общем виде для определения коэффициента распределения общепроизводственных расходов формулу можно представить так:

КОПР = ОПР / Б,

где КОПР – коэффициент распределения общепроизводственных расходов;

ОПР – величина общепроизводственных расходов за месяц;

Б – база распределения общепроизводственных расходов.

Указанный коэффициент может показывать сколько рублей общепроизводственных расходов приходится на 1 рубль базы распределения. Данный коэффициент можно представить и в виде %, умножив полученный показатель на 100.

Мы приводили пример распределения косвенных расходов, отраженных на счете 25, пропорционально прямой заработной плате основных производственных рабочих.

Однако база распределения общепроизводственных расходов может быть и другая. Например, стоимость основного сырья и материалов, численность работников, стоимость основных средств и иные показатели.

База при определении того или иного метода распределения общепроизводственных расходов выбирается такая, которая наиболее тесно показывает взаимосвязь затрат общепроизводственного характера с себестоимостью конечного продукта.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Типовые проводки по 20 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по основным средствам, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по нематериальным активам, используемым в основном производстве | 20 | 05 |

| Списаны материалы на затраты по производству продукции (выполнению работ, оказанию услуг) | 20 | 10 |

| Списана стоимость забитых животных на затраты основного производства | 20 | 11 |

| Списана сумма отклонений в стоимости материально-производственных запасов, переданных в основное производство | 20 | 16 |

| НДС по работам (услугам), не возмещаемый из бюджета, включен в затраты основного производства | 20 | 19 |

| Перенесены с субсчета на субсчет затраты основного производства | 20 | 20 |

| Переданы в переработку полуфабрикаты основного производства | 20 | 21 |

| Включены в затраты основного производства расходы вспомогательного производства | 20 | 23 |

| Включена в затраты основного производства доля общепроизводственных расходов | 20 | 25 |

| Включена в затраты основного производства доля общехозяйственных расходов | 20 | 26 |

| Потери от брака включены в затраты основного производства | 20 | 28 |

| Готовая продукция передана для нужд основного производства (при использовании счета 40) | 20 | 40 |

| Покупные товары и комплектующие изделия переданы для нужд основного производства | 20 | 41 |

| Готовая продукция передана для нужд основного производства; возвращена готовая продукция со склада на доработку в основное производство | 20 | 43 |

| Учтена в затратах основного производства стоимость работ (услуг) выполненных (оказанных) подрядчиками | 20 | 60 |

| Суммы начисленных налогов и сборов учтены в затратах основного производства | 20 | 68 |

| Начислены страховые взносы во внебюджетные фонды с заработной платы работников, занятых в основном производстве | 20 | 69 |

| Начислена заработная плата работникам, занятым в основном производстве | 20 | 70 |

| Оплачены подотчетными лицами расходы для нужд основного производства | 20 | 71 |

| Внесено в счет вклада в уставный капитал незавершенное производство | 20 | 75-1 |

| Учтены в затратах основного производства платежи по страхованию | 20 | 76-1 |

| Претензия, предъявленная подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах основного производства | 20 | 76-2 |

| Получен объект незавершенного производства от головного отделения (проводка в учете филиала) | 20 | 79-1 |

| Получен объект незавершенного производства от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 20 | 79-1 |

| Оказаны услуги, связанные с основным производством, филиалом головному отделению (проводка в учете филиала) | 20 | 79-2 |

| Оказаны услуги, связанные с основным производством, головным отделением филиалу (проводка в учете головного отделения) | 20 | 79-2 |

| Получен в качестве вклада по договору о совместной деятельности объект незавершенного производства (на отдельном балансе совместной деятельности) | 20 | 80 |

| Получен в качестве целевого финансирования объект незавершенного произвоства | 20 | 86 |

| Скорректирована сумма затрат основного производства ошибочно списанная | 20 | 91-1 |

| Оприходованы излишки незавершенного производства, обнаруженные при инвентаризации | 20 | 91-1 |

| Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства | 20 | 94 |

| Начисленная сумма резерва предстоящих расходов включена в затраты основного производства | 20 | 96 |

| Расходы будущих периодов, относящиеся к текущему периоду, учтены в затратах основного производства | 20 | 97 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Оприходованы материалы, возвращенные в основное производство | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходован приплод животных. Увеличена стоимость животных на сумму расходов по их выращиванию и откорму. | 11 | 20 |

| Оприходованы изготовленные в основном производстве материально-производственные запасы (если используется счет 15) | 15 | 20 |

| Оприходованы полуфабрикаты собственного производства | 21 | 20 |

| Списаны затраты основного производства на исправление брака | 28 | 20 |

| Списана фактическая себестоимость выпущенной готовой продукции основного производства | 40 | 20 |

| Оприходована выпущенная основным производством готовая продукция | 43 | 20 |

| Списана себестоимость работ (услуг), выручка от продажи которых не может быть признана сразу | 45 | 20 |

| Списана за счет страхового возмещения часть затрат основного производства | 76-1 | 20 |

| Уменьшены затраты основного производства на сумму признаной претензии, предъявленной подрядчикам | 76-2 | 20 |

| Передан объект незавершенного производства головным отделением филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 20 |

| Передан объект незавершенного производства филиалом, выделенном на отдельный баланс, головному отделению (проводка в учете филиала) | 79-1 | 20 |

| Списана себестоимость услуг, оказанных филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-2 | 20 |

| Списана себестоимость услуг, оказанных головным отделением (проводка в учете филиала) | 79-2 | 20 |

| Передан участнику простого товарищества объект незавершенного производства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 20 |

| Списана себестоимость реализованных работ (услуг) | 90-2 | 20 |

| Включены в состав прочих расходов затраты, связанные с получением дополнительных доходов | 91-2 | 20 |

| Включены в состав прочих расходов затраты, связанные с выбытием прочих активов организации (основных средств, материалов и т. п.) | 91-2 | 20 |

| Списаны на прочие расходы потери незавершенного производства в связи с чрезвычайными обстоятельствами | 91-2 | 20 |

| Отражены недостачи, выявленные в основном производстве | 94 | 20 |

О чем говорится в отраслевых инструкциях?

Обратимся к Методическим указаниям по калькулированию себестоимости продукции на предприятиях цветной металлургии[2]. В соответствии с ними общерудничные и общецеховые расходы рудоуправлений, отдельных обогатительных фабрик и металлургических заводов, входящих в состав горно-обогатительных и горно-металлургических комбинатов (объединений) на правах цехов (без расчетных счетов), рассматриваются и учитываются как цеховые

расходы

.

Они прямо относятся на отдельные виды продукции, изготавливаемые в цехах, либо распределяются между отдельными видами продукции и работ пропорционально:

- расходам на передел (на вспомогательные материалы, топливо и энергия на технологические цели, на оплату труда производственных рабочих, на содержание и эксплуатацию оборудования, а также отчисления на социальные нужды);

- расходам на оплату труда производственных рабочих, на содержание и эксплуатацию оборудования;

- расходам на оплату труда производственных рабочих;

- количеству направляемых на обезвреживание отходов (производственных газов и стоков) (такой способ подходит только для расходов цеха, предназначенного для обезвреживания отходов).

Согласно выбранному в учетной политике организации методу цеховые расходы распределяются между рудниками и обогатительными фабриками, входящими в состав рудоуправлений предприятий цветной металлургии.

Пример 1

На предприятии цветной металлургии осуществлены следующие цеховые (общепроизводственные) расходы: на содержание зданий общецехового назначения (150 000 руб.), на мероприятия по охране труда (150 000 руб.), на зарплату начальников цехов (300 000 руб.), на премии за рационализаторство (200 000 руб.). Перечисленные расходы распределяются между тремя рудниками, в которых за отчетный период зарплата составила 200 000, 300 000, 100 000 руб., а прямые затраты на содержание и эксплуатацию оборудования – 50 000, 100 000 и 50 0000 руб. Согласно учетной политике цеховые расходы распределяются пропорционально затратам на оплату труда и на содержание, эксплуатацию оборудования.

Общая сумма цеховых расходов за отчетный период составит 800 000 руб. (150 000 + 200 000 + 300 000 + 150 000). Показатели распределения будут равны (расчеты в рублях):

1) первый рудник – 31,25% ((200 000 + 50 000) / (200 000 + 300 000 + 100 000 + 50 000 + 100 000 + 50 000));

2) второй рудник – 50% ((300 000 + 100 000) / (200 000 + 300 000 + 100 000 + 50 000 + 100 000 + 50 000));

3) третий рудник – 18,75% ((100 000 + 50 000) / (200 000 + 300 000 + 100 000 + 50 000 + 100 000 + 50 000));

Соответственно, между рудниками цеховые затраты будут распределены так:

1) 250 000 руб. (800 000 x 31,25%) – по первому руднику;

2) 400 000 руб. (800 000 x 50,00%) – по второму руднику;

3) 150 000 руб. (800 000 x 18,75%) – по третьему руднику.

В бухгалтерском учете предприятия будут сделаны следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены затраты на содержание зданий общецехового назначения, в том числе амортизацию | 25 | 02, 10, 60 | 150 000 |

| Отражена зарплата начальников цехов и взносы | 25 | 70, 69 | 300 000 |

| Начислены премии за рационализаторство | 25 | 70, 69 | 200 000 |

| Показаны расходы на мероприятия по охране труда | 25 | 70, 69, 60 | 150 000 |

| Показана зарплата рабочих первого рудника и расходы на содержание и эксплуатацию оборудования | 20-1 | 70, 69, 60, 02 | 250 000 |

| Показана зарплата рабочих второго рудника и расходы на содержание и эксплуатацию оборудования | 20-2 | 70, 69, 60, 02 | 400 000 |

| Показана зарплата рабочих третьего рудника и расходы на содержание и эксплуатацию оборудования | 20-3 | 70, 69, 60, 02 | 150 000 |

| Отражены распределенные затраты по первому руднику | 20-1 | 25 | 250 000 |

| Отражены распределенные затраты по первому руднику | 20-1 | 25 | 400 000 |

| Отражены распределенные затраты по третьему руднику | 20-1 | 25 | 150 000 |

Обратим внимание еще на некоторые указания упомянутого выше отраслевого «калькуляционного» документа. Цеховые расходы таких рудников, обогатительных фабрик будут состоять из двух частей – собственных цеховых расходов и доли общецеховых расходов рудоуправлений. В том же порядке отражаются и общецеховые расходы названных выше отдельных обогатительных фабрик и металлургических заводов, входящих в состав горно-обогатительных и горно-металлургических комбинатов (объединений). Как это понимать?

Вернемся к примеру: в нем на счете 25 фактически учитывались общецеховые расходы рудоуправлений, в то время как на счете 20 показывались собственные цеховые расходы, в частности, зарплата основных рабочих со взносами в фонды и расходы на оборудование. То есть рудники считаются основными производственными цехами, а не вспомогательными подразделениями, в которых дополнительно разделяются прямые и косвенные расходы. Получается, что не всегда формулировку старой инструкции следует воспринимать буквально, необходимо адаптировать ее под конкретную ситуацию в современных реалиях.

На заметку

Цеховые расходы, кроме основной продукции, распределяются также на работы и услуги, выполненные для своего капитального строительства (включая горно-капитальные и геологоразведочные работы, финансируемые за счет средств республиканского бюджета), жилищно-коммунального хозяйства, для непромышленных хозяйств и на сторону. Для сравнения обратимся к более современным Методическим положениям по калькулированию себестоимости продукции на предприятиях химического комплекса. В документе используются те же наименования затрат, что и в действующей Инструкции по применению Плана счетов. Напомним: в контексте статьи нас интересуют общепроизводственные затраты, вызванные управлением производственными подразделениями, с отражением их в аналитическом учете по каждому подразделению.

Общепроизводственные затраты каждого подразделения включаются только в себестоимость той продукции, которая изготавливается данным подразделением, в том числе в себестоимость работ (услуг), выполняемых для других подразделений или непромышленных хозяйств. В себестоимость химических товаров общепроизводственные затраты включаются:

1) полностью – в цехах (подразделениях), специализированных на производстве этих товаров;

2) частично – при изготовлении таких товаров в неспециализированных цехах наряду с основной продукцией предприятия. Причем в себестоимость химических товаров народного потребления включается соответствующая доля только тех общепроизводственных затрат, которые связаны с производством данных товаров. Для этого составляется специальный расчет общепроизводственных расходов неспециализированных подразделений (цехов).

Косвенные расходы при калькулировании себестоимости продукции могут распределяться различными способами, выбираемыми предприятием с учетом особенностей производства и структуры затрат. В качестве основных для химических и нефтехимических предприятий рекомендуются следующие методы:

1) пропорционально основной заработной плате производственных рабочих либо всего промышленно-производственного персонала цеха;

2) пропорционально условным коэффициентам, рассчитанным и принятым самим предприятием на основе смет соответствующих накладных расходов;

3) пропорционально «ценам реализации», принятым предприятием для распределения затрат комплексных производств (цехов);

4) натуральным (весовым) методом, то есть пропорционально весу выпущенной продукции либо другому натуральному измерению (в м, кв. м и т. д.);

5) пропорционально прямым затратам – в производствах с высоким уровнем материальных затрат;

6) пропорционально прямым затратам на оплату труда – в трудоемких производствах (с долей расходов на оплату труда и других затрат, связанных с его использованием, в суммарных прямых затратах, превышающей 50%).

Можно использовать другие способы распределения затрат, в наибольшей мере отражающие их связь с продуктом.

Пример 2

Цех предприятия занят выпуском основной и побочной химической продукции. Косвенные расходы между указанными видами продукции распределяются натуральным (весовым) методом – пропорционально весу выпущенной продукции. За выбранный период это массовое соотношение по выпущенной продукции на основании производственных отчетов составило 80% к 20% (основная продукция к побочной). Прямые затраты, связанные с выпуском названных видов продукции, составили 500 000 и 100 000 руб., косвенные (общепроизводственные) – 200 000 руб.

Согласно соотношению натуральных показателей косвенные затраты, относящиеся к выпуску основной химической продукции, составят 160 000 руб. (200 000 руб. x 80%), в то время как на побочную продукцию будет приходиться 40 000 руб. (200 000 руб. x 80%) таких расходов. Для учета прямых затрат по основной продукции используем субсчет 20-1, а побочных – 20-2.

В бухгалтерском учете предприятия будут сделаны следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены прямые затраты по основной продукции | 20-1 | 10, 70, 69 | 500 000 |

| Отражены прямые затраты по побочной продукции* | 20-2 | 20-1 | 100 000 |

| Отражены общепроизводственные затраты | 25 | 02, 10, 60 | 200 000 |

| Косвенные расходы распределены на себестоимость основной химической продукции | 20-1 | 25 | 160 000 |

| Косвенные расходы распределены на себестоимость побочной химической продукции | 20-2 | 25 | 200 000 |

* В статью «Побочная продукция» включаются затраты, относящиеся к производству побочной продукции при производстве основной. Данные затраты исключаются из расходов на производство основной продукции, поскольку побочная продукция имеет самостоятельный характер и калькулируется отдельно, что объясняет запись Дебет 20-2 Кредит 20-1

. Причем величина таких затрат определена исходя из массового соотношения выпущенной продукции (500 000 руб. x 20%), то есть затраты по побочной продукции условно прямые.

Субсчета

План счетов устанавливает, что к данному счету рекомендуется открывать два субсчета:

- 25 субсчет 1 – «Содержание и эксплуатация оборудования», на котором производится обобщение расходов на эксплуатацию оборудования организации;

- 25 субсчет 2 – «Общецеховые расходы», на котором предполагается обобщать затраты на управление и обслуживание основных производств.

Однако поскольку на счете 25 могут аккумулироваться затраты различной природы, то для их анализа будет удобнее открывать для каждого типа отдельный субсчет:

- Зарплата рабочих общепроизводственного назначения;

- Взносы в соцфонды;

- Сырье и материалы;

- ГСМ;

- Амортизация ОС;

- Амортизация НМА;

- Коммунальные услуги;

- И т.д.

Внимание! При таком построении учета обязательно открывается субсчет «Закрытие». Его суть состоит в том, что во время процедуры закрытия сначала затраты по всем субсчетам списываются на него, а затем с него уже идет распределение по счетам других производств.

Субсчета счета 25

Основные субсчета этого счета: 25-1 «Содержание и эксплуатация оборудования», 25-2 «Общецеховые расходы».

Первый субсчет используется в целях обеспечения текущих учетных и контрольных мероприятий по выполнению сметы расходов, связанных с содержанием и эксплуатацией оборудования в основных цехах.

В рамках строительных организаций на этом субсчете происходит учет затрат по использованию строительных машин и механизмов.

В рамках субсчета 25-2 происходит учет расходов по обслуживанию производства и управлению цехами, а также подобными структурными подразделениями основного и вспомогательного производства.

Примеры типовых проводок

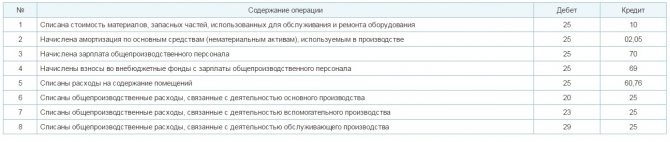

Рассмотрим, какие типовые операции составляются со счетом 25.

| Дебет | Кредит | Описание операции |

| 25 | 60, 76 | Отражено получение услуг от поставщика |

| 25 | 10 | Произведено списание материалов, ГСМ |

| 25 | 02 | Начислена амортизация основных средств общепроизводственного назначения |

| 25 | 05 | Начислена амортизация НМА |

| 25 | 70 | Начислена зарплата работникам общепроизводственного характера |

| 25 | 69 | Начислены соцвзносы на зарплату работников |

| 25 | 97 | Произведено списание расходов будущего периода |

| 20 | 25 | В конце периода накопленные расходы списаны на основное производство |

| 23 | 25 | Произведено списание расходов на вспомогательное производство |

| 29 | 25 | Произведено списание расходов на обслуживающие хозяйства |

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост!

(

1

оценок, среднее:

5,00

из 5)

Список счетов, участвующих в бухгалтерских проводках:

|

|

Более подробная детализация.

На счете 25 могут быть собраны многие затраты предприятия производства. В приложении 4 к Основным положениям по калькулированию себестоимости продукции на промышленных предприятиях представлен достаточно подробный перечень цеховых затрат. Причем выделяются как производственные, так и непроизводственные затраты.

| Цеховые затраты (общепроизводственные расходы) | |||

| ⇓ | ⇓ | ||

| Производственные расходы | Непроизводственные расходы | ||

| ⇓ | ⇓ | ||

| Содержание аппарата управления цеха и прочего цехового персонала; амортизация, содержание, текущий ремонт зданий, сооружений, инвентаря; рационализаторство, изобретения; испытания; охрана труда; износ малоценного инвентаря | Потери от простоев, порчи материальных ценностей в цехах, недоиспользования деталей, узлов и технологической оснастки; недостача материальных ценностей и незавершенного производства (за вычетом излишков); и пр. | ||

Последующие рекомендации относятся к обоим видам цеховых затрат. Их общая величина включается в себестоимость валовой и товарной продукции предприятия через себестоимость работ и услуг, выполняемых вспомогательными цехами для основного производства. То есть одни косвенные расходы включаются в другие (Дебет 23 Кредит 25

), находящиеся ближе к прямым затратам (

Дебет 20 Кредит 23

) на выпуск продукции. На самом деле это не совсем так, потому что в зависимости от специфики производства затраты могут относиться со счета 25 напрямую на счет 20 без использования счета 23.

Сказанное отчасти подтверждают Основные положения по калькулированию себестоимости продукции на промышленных предприятиях. Цеховые расходы, как правило, распределяются между различными видами продукции пропорционально сумме основной зарплаты производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов на содержание и эксплуатацию оборудования. В отдельных отраслях промышленности цеховые расходы могут распределяться пропорционально сумме основных затрат без стоимости сырья, материалов и полуфабрикатов. Условия применения на предприятиях соответствующих отраслей промышленности одного из названных методов устанавливаются в отраслевых инструкциях.