Основания для командировки директора

Целями служебной поездки руководителя организации могут быть следующие:

- встречи с будущими контрагентами, осуществление новых бизнес-идей;

- открытие новых представительств компании в других городах или даже странах;

- работы, связанные с открытием нового проекта, участие в переговорах с подрядчиками, заключение с ними контрактов;

- урегулирование спорных вопросов, которые появились в результате проверки филиалов или обособленных подразделений государственными органами контроля.

Основанием, зафиксированным документально, всегда выступает должным образом оформленная служебная записка.

Цели служебной поездки указывают и в приказе на командировку.

Оформление командировки директора и необходимые документы

Гендиректор, не являющийся одновременно учредителем компании, — точно такой же работник, как и остальные. Отличие лишь в том, что он является законным представителем работодателя в отношениях с иными сотрудниками. Поэтому порядок оформления его командировки будет иметь лишь небольшие отличия от оформления служебной поездки рядового сотрудника.

Итак, порядок оформления следующий:

- Пишется служебная записка руководителем о направлении в командировку. Эта бумага считается основанием для оформления командировочного удостоверения и приказа.

- Составляется приказ о направлении сотрудника в командировку по форме Т-9. В нем прописывается цель поездки, срок, место и другие важные сведения.

- Приказ регистрируется в журнале регистрации приказов, работник знакомится с документом и ставит свою подпись в журнале в знак согласия.

- Оформляется командировочное удостоверение по форме Т-10. Организации делают его по собственной инициативе, поскольку законодательно делать его необязательно. Его выписывают лишь для внутреннего контроля.

- Гендиректору, так же как и любому другому сотруднику, выдается аванс на оплату затрат, связанных с поездкой.

- Не обязательно, но можно зафиксировать факт отправления сотрудника в поездку в журнале учета работников, выбывающих в служебные командировки. Наличие и ведение такого журнала компания вправе предусмотреть по собственному желанию.

- После того как сотрудник, а в данном случае — гендиректор, отправился с командировку, дни пребывания в поездке отмечаются в табеле учета рабочего времени.

- По возвращении работник предоставляет отчет о затраченных в связи с командировкой средствах. К авансовому отчету прилагаются чеки и квитанции, подтверждающие расходы.

ВАЖНО! Образец приказа о направлении в командировку руководителя организации от КонсультантПлюс доступен по ссылке

Документы нужно оформлять правильно, от этого будет зависеть судьба налогооблагаемой базы компании (подп. 12, п. 1 ст. 264 НК РФ). Например, если приказ оформить позже, то получится, что число дней в командировке учтется бухгалтерами в меньшем количестве, и тогда сумма расходов в налоговой базе тоже будет меньше фактической (которую генеральный директор получил на руки, когда уже отправился в поездку).

Поэтому так важно соблюдать сроки составления первичной документации. Все нюансы указаны в Постановлении Госкомстата РФ №1 от 5 января 2004 года.

Как оформляется командировка генерального директора?

Как оформляется командировка генерального директора? Нужно ли оформлять приказ по форме № Т-9 или же лучше оформить его на служебном бланке со словами «Убываю в служебную командировку для…»? Как оформить передачу полномочий руководителя на исполняющего его обязанности?

01.08.2008 На вопрос отвечает Демура И., ведущий юрист ООО «МедБизнесКонсалтинг»

Двойственность правового статуса генерального директора проявляется в том, что его деятельность регулируется положениями не только трудового, но и гражданского законодательства.

Напомним, что понятие служебной командировки раскрывается в статье 166 Трудового кодекса РФ. Это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. В этом случае не надо забывать, что работодатель – это физическое лицо либо организация, вступившие в трудовые отношения с работником. Генеральный директор (если он только не является одновременно и учредителем компании) – не работодатель. Он такой же наемный работник, только как орган управления и уполномоченное лицо является законным представителем работодателя в отношениях с другими работниками.

При оформлении командировки директора применяются те же самые унифицированные формы, утвержденные постановлением Госкомстата России от 05.01.2004 г. № 1 , что и при направлении в командировки остальных сотрудников, а именно:

- приказ (распоряжение) о направлении работника в командировку (форма № Т-9);

- командировочное удостоверение (форма № Т-10);

- служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а).

Как известно, эти документы подписываются руководителем организации. Но тогда получается, что при возникновении необходимости в командировке генеральный директор сам себя туда направляет? Да, именно так.

Право издания распорядительных документов в организации закрепляется в ее уставе. Таким правом изначально обладает ее руководитель. Кроме того, руководитель организации делегирует право подписи документов, в том числе приказов, своим заместителям и иным лицам, что должно быть оформлено соответствующим правовым актом, о чем более подробно будет упомянуто ниже. Однако это не лишает права подписи самого директора.

Теперь вкратце расскажем об особенностях заполнения командировочных документов.

Приказ (распоряжение) о направлении работника в командировку (форма № Т-9) применяется для учета и направления руководителя в командировку. Заполняется на основании служебного здания, подписывается самим генеральным директором организации или уполномоченным им на это лицом.

Служебное задание и отчет о его выполнении (форма № Т-10а) подписывается и утверждается самим руководителем организации. По возвращении из командировки генеральный директор составляет отчет о выполненной за период командировки работе, который предоставляется в бухгалтерию. Служебное задание отражает основные результаты поездки в кратком письменном отчете и подтверждает производственный характер расходов.

Командировочное удостоверение (форма № Т-10) является документом, удостоверяющим время пребывания в служебной командировке на территории РФ или страны СНГ, при въезде в которую, согласно межправительственным соглашениям, не проставляется отметка о пересечении государственной границы. Командировочное удостоверение выписывается в одном экземпляре на основании приказа о направлении в командировку и передается генеральному директору. В каждом пункте назначения в командировочном удостоверении делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. После возвращения из командировки удостоверение предоставляется в бухгалтерию вместе с авансовым отчетом директора и документами, подтверждающими производственные расходы. Командировочное удостоверение может не выписываться, если руководитель должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован. При зарубежных командировках командировочное удостоверение не выписывается.

Перед поездкой директору также выдается аванс на командировочные расходы, по которому тот при возвращении из командировки предъявляет в бухгалтерию отчет по унифицированной форме № АО-1, утвержденной Госкомстатом 01.08.2001 г.

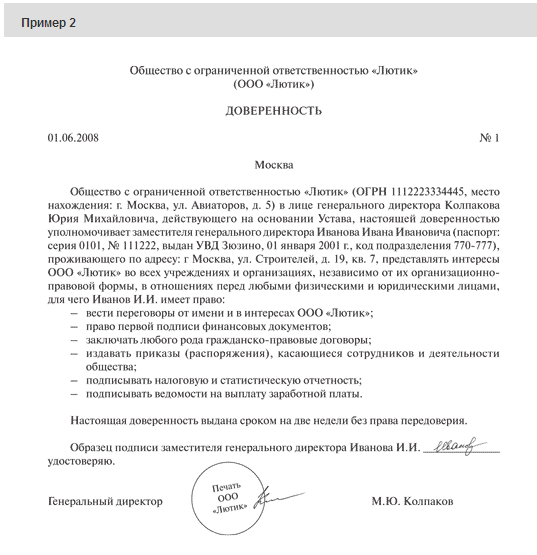

Важный момент, на который следует обратить особое внимание, – это передача полномочий временно исполняющему обязанности генерального директора, когда последний находится в командировке. В большинстве случаев таким сотрудником является заместитель генерального директора. Если заместителя у директора нет, то эти обязанности могут быть возложены на другого сотрудника. Образец издаваемого приказа о временном возложении обязанностей генерального директора на заместителя или иного сотрудника приведен в Примере 1.

За исполнение обязанностей отсутствующего работника без освобождения от своей основной работы полагается доплата (статья 151 Трудового кодекса РФ).

Если заместитель генерального директора или иной, определенный приказом сотрудник будет выполнять не все функции генерального директора, а только часть из них, то в приказе (распоряжении) надо четко установить круг его полномочий. В противном случае он будет выполнять те функции, которые определены для генерального директора уставом организации и законодательством РФ.

Порядок временного замещения генерального директора прописывается в уставе компании и в трудовых договорах с генеральным директором и его заместителем. Если же в уставе общества не прописана вся процедура замещения, то издается отдельный приказ. Если в обязанности сотрудника, которому директор делегировал свои полномочия во время командировки, не входит функция замещения и он при этом не освобождается от своей основной работы, то исполнение обязанностей можно поручить ему с письменного согласия (статья 60.2 ТК РФ). В этом случае следует заключить с сотрудником дополнительное соглашение к трудовому договору, в котором нужно прописать все обязанности по замещаемой должности, установить срок замещения, а также определить размер доплаты. Можно оформить замещение через временный перевод на другую работу для замещения временно отсутствующего сотрудника (статья 72.2 ТК РФ). Необходимость оформления дополнительного соглашения не отпадает, однако в срок перевода в соглашении указывается: «До выхода генерального директора на работу». Запись в трудовую книжку ни в том, ни в другом случае делать не нужно.

Кроме этого, на время отсутствия генерального директора необходимо оформить доверенность с указанием переданных лицу полномочий (см. Пример 2). Доверенность – понятие гражданского законодательства и является в соответствии со статьей 185 ГК РФ письменным уполномочием, выдаваемым одним лицом другому лицу для представительства перед третьими лицами. Доверенность выдается на срок не более трех лет, а если срок не указан, она действует в течение одного года с момента выдачи. Лицо, выдавшее доверенность, может в любое время ее отменить. А лицо, которому выдана доверенность, вправе отказаться от нее в любое время (часть 1 статьи 188 ГК РФ).

В доверенности, так же как и в приказе, надо отразить только те полномочия, которые директор доверяет осуществлять своему заместителю.

Кроме этого, для возможности подписывать финансовые документы обязательно наличие образца подписи лица, замещающего генерального директора, в банковской карточке. Об этом необходимо позаботиться заранее.

Исполняющий обязанности генерального директора, независимо от того, является ли он заместителем или иным сотрудником, должен подписывать документы от своего имени с указанием своей должности по штатному расписанию. Проставление в документах перед фамилией директора от руки «И.О.» и своей подписи недопустимо, поскольку должности «исполняющий обязанности» не существует. Полномочия тому или иному сотруднику делегируются официально, на основании правовых документов, поэтому подпись и расшифровка подписи должны совпадать.

Замещение должности не проходит на безвозмездной основе. Согласно статье 151 ТК РФ исполняющему обязанности временно отсутствующего сотрудника положены доплаты, размер которых устанавливается соглашением сторон трудового договора.

В действующем разъяснении Госкомтруда СССР и Секретариата ВЦСПС от 29.12.1965 г. № 820/39 «О порядке оплаты временного заместительства» в части, не противоречащей ТК РФ, сказано, что временно исполняющему обязанности выплачивается разница между его фактическим окладом и должностным окладом замещаемого работника. При этом надо принять во внимание, что подпункт «а» (абзац 3) и абзац 4 пункта 1 указанных разъяснений о том, что разница в окладах не выплачивается штатному заместителю или помощнику генерального директора, а также главному инженеру, который замещает отсутствующего руководителя, ныне не действуют. Эти пункты были отменены Определением Верховного Суда РФ от 11.03.2003 г. № КАС03-25 как ущемляющие права сотрудников и противоречащие статье 151 ТК РФ. Таким образом, любому сотруднику, в том числе и штатному заместителю генерального директора, для которого замещение отсутствующего руководителя – прямая обязанность по договору, нужно доплачивать за временное исполнение обязанностей руководителя.

Возложение обязанностей

В тех случаях, когда руководитель отсутствует на рабочем месте, а данном случае — отправился в командировку, его полномочия передаются другому сотруднику с целью исполнения обязанностей директора: подписание договоров, приказов и т.д. Выбор такого работника может зависеть от решения руководителя. Но в большинстве случаев таким сотрудником становится тот, кто прописан в уставной документации организации (ст. 53 ГК РФ).

Как правило, это следующие сотрудники:

- заместитель директора;

- руководитель отдела кадров;

- руководитель какого-либо подразделения или отдела;

- соучредитель, если таковой имеется;

- бухгалтер.

Что нужно учесть при возложении обязанностей генерального директора на другого сотрудника:

- Работник начинает исполнять новые обязанности, которые являются дополнительными к основным, поэтому данный факт необходимо согласовать с сотрудником. Новые обязанности и особенности оплаты нужно прописать в дополнительном соглашении к трудовому договору.

- Чтобы передать право подписи, необходимо оформить доверенность (ст. 185 ТК РФ). Срок ее может быть любым, но, как правило, он соответствует периоду командировки.

- Нужно получить письменное согласие сотрудника.

- Издается приказ о передаче полномочий руководителя на определенный срок.

Внимание! Если сотрудник был наделен полномочиями руководителя до оформления командировки последнего, то все документы, касающиеся поездки, он вправе подписать.

Передача полномочий на время отсутствия директора

Ранее упоминалось, что при отъезде директора компании, часть его функций возлагается на сотрудника, который назначается временно исполняющим обязанности (ИО) руководителя. Данное лицо наделяется определенным перечнем прав в отношении работников компании и материальных ценностей, которыми ему придется воспользоваться на период служебной поездки его руководителя. На ИО возлагаются обязанности по совершению определенных кадровых мероприятий, по взаимодействию с подчиненными, по совершению иных действий, которые необходимы для работы предприятия в штатном режиме. Как правило, таким должностным лицом может стать:

- Замдиректора;

- Начальник кадрового отдела организации;

- Руководитель иного структурного подразделения;

- Соучредитель, при условии, что таковой имеется;

- Главный бухгалтер компании.

На исполняющего обязанности оформляется соответствующая доверенность от имени начальника, издается распоряжение о передачи полномочий, а также от самого сотрудника запрашивается письменное согласие на осуществление данной процедуры.

Ещё нет оценки

Командировка учредителя

Бывают ситуации, когда необходимо отправить к командировку учредителя. Точнее, поездку необходимо оформить как командировку, потому что учредитель едет по делам компании, а расходы необходимо учесть как командировочные. Но он не является сотрудником компании, поэтому в командировку его отправить нельзя (ст. 166 ТК РФ) и деньги под отчет выдать тоже. Если этим правилом пренебречь, то у налоговой могут возникнуть вопросы.

Как оплатить командировку учредителя?

Чтобы оформить служебную поездку учредителя (и при этом списать расходы в налоговом учете, не удерживать НДФЛ и получить вычет по НДС), можно воспользоваться тремя способами.

Трудовой договор

Первый способ — заключить с учредителем срочный трудовой договор и принять на какую-либо должность (например, помощник директора) с минимальным окладом. Тогда можно оформить командировку по всем правилам: с оплатой проживания и суточных.

Важно! В трудовом договоре необходимо прописать обязанности, касаемые командировки: участие в переговорах, подготовка к заключению сделок и т.д. Зарплата в данном случае не должна быть ниже МРОТ.

Гражданско-правовой договор

Второй способ — заключение договора гражданско-правового характера на каждую «командировку». В таком договоре должны быть прописаны конкретные задачи: что он должен сделать, какой результат получить.

Договор может быть двух видов: оказания услуг и поручения (его заключают, если потребуется во время поездки подписывать какие-либо документы, также составляется доверенность на право подписания документов от имени компании).

В случае заключения ГПД компания должна возместить учредителю затраты на данную поездку или сама купить билеты, оплатить проживание и т.д. В первом случае на компенсацию затрат не начисляется НДФЛ и страховые взносы, данная сумма входит в налоговые расходы организации. Все расходы должны быть подтверждены первичкой, НДС к вычету принять будет нельзя, т.к. в документах будет фигурировать только учредитель.

Если компания сама оплачивает проезд и проживание, то вычет НДС будет возможен, т.к. документы будут оформлены на имя компании.

Наличные для поездки выдаются не под отчет, а просто из кассы в качестве средств, необходимых для осуществления ГПД. В расходно-кассовом ордере должны быть указаны дата и номер этого договора.

Без договора

Никаких договоров заключать не понадобится, если поездка связана со сделкой, заключение которой требует присутствия и одобрения учредителя. Существуют типы сделок, которые директор не может заключать самостоятельно:

- крупные (это сделки с имуществом, стоимостью свыше 25% от стоимости имущества предприятия);

- с заинтересованностью;

- которые прописаны в уставе ООО как требующие одобрения.

Если причина поездки — одна из этих сделок, то ФНС не будет сомневаться в аргументированности затрат на поездку (ст. 252 НК РФ). Обычно такие расходы учитывают как прочие или внереализационные.

Так как средства шли не на оплату личных расходов учредителя, а на оплату расходов компании, не требуется уплата НДФЛ и страховых взносов. НДС можно принять к вычету.