Что относится к расходам на командировку

Большинство обязанностей наемного работника подлежат выполнению непосредственно на его основном месте труда. Однако часто встречаются ситуации, при которых требуется отправить сотрудника в другую местность. Например для сдачи отчетности в вышестоящее ведомство, на прохождение переподготовки или для заключения договора. Независимо от целей командирования затраты на командировочные расходы должны быть оплачены работодателем, а затем отражены в бухучете организации.

Что положено по закону (ст. 168 ТК РФ):

- Рабочее место, как и должность сотрудника, будут сохранены за ним на весь период отсутствия — пребывания в командировке.

- Средняя заработная плата за все дни пребывания в служебной поездке. Напомним, что дни простоя, дни отбытия и прибытия, а также дни пребывания в пути подлежат оплате.

- Траты на проезд и проживание. Работодатель обязан за свой счет оплатить арендованное жилье, а также транспортные издержки работника.

- Издержки, компенсирующие неудобства, связанные с проживанием специалиста вне дома, то есть вне основного места жительства. Такие затраты еще называют суточными.

- Прочие расходы. Например, приобретение учебных пособий или дополнительных расходных материалов. Однако такие траты должны быть согласованы с руководством отдельно. В противном случае сотруднику ничего не возместят.

Правила учета расходов на командировки в бюджетных учреждениях

Источник: Учебный

С 25 октября 2008 года командировки работников, как по России, так и за рубеж, оформляются в новом порядке, в соответствии с Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 № 749. Документ снимает многие ранее спорные и неурегулированные вопросы, связанные с командировками работников.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Таково требованиест. 168 Трудового кодекса РФ. Работодатель обязан возмещать работнику, направленному в служебную командировку: расходы по проезду, расходы по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения работодателя.

Ранее организации, направлявшие работников в командировки, вынуждены были руководствоваться Инструкцией Минфина СССР, Государственного Комитета СССР по труду и социальным вопросам, ВЦСПС № 62 от 07.04.88 «О служебных командировках в пределах СССР».

С 25.10.08 вступило в действие постановление Правительства РФ № 749 от 13.10.08 «Об особенностях направления работников в служебные командировки», утвердившее одноименное Положение. Этим новым документом были уточнены формулировки и расширены некоторые требования, содержавшиеся в Инструкции № 62. В новом Положении определение командировки дополнено. Командировкой также признается поездка работника, направляемого в обособленное подразделение командирующей организации, находящееся вне места постоянной работы.

Дополнен перечень расходов, возмещаемых командированному работнику. Ранее можно было возмещать расходы по найму жилого помещения и проезду к месту командировки и обратно к месту постоянной работы, а также выплачивать суточные. Сейчас наряду с перечисленными расходами работнику возмещаются и иные расходы, произведенные им с разрешения руководителя организации, к ним относятся: — оплата багажа, — услуг связи, — услуги залов официальных лиц и делегаций, — услуги автостоянок, — услуги камеры хранения и другие.

Эти расходы не ограничиваются никакими нормами, и возмещаются работнику в их фактическом размере, при условии представления соответствующих документов. Рассмотрим услуги залов официальных лиц и делегаций. Данными услугами пользуются отдельные категории федеральных государственных гражданских служащих. Пунктом 23 Указа №813, указано, что перечень должностей гражданской службы, замещение которых дает право пользования залами официальных лиц и делегаций, утверждает Президент Российской Федерации. В соответствии с Приказом №168н расходы по командировке оплачиваются по следующим подстатьям экономической классификации расходов: — 212 «Прочие выплаты» — расходы по оплате суточных; — 222 «Транспортные услуги» — расходы по оплате проезда к месту командировки и обратно; — 226 «Прочие услуги» — расходы по найму жилого помещения; — 290 «Прочие расходы» — расходы протокольного характера в соответствии с законодательством Российской Федерации при служебных командировках на территории иностранных государств.

Минфин России по согласованию с МИД России устанавливает предельные нормы оплаты расходов по найму жилого помещения для работников, направленных в зарубежные служебные командировки. Эти нормы разработаны исходя из стоимости однокомнатного (одноместного) номера в гостинице среднего разряда.

После вступления в силу нового Положения работникам возмещаются не только расходы по проезду к месту командировки на территории России и обратно, но и расходы по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах.

Если раньше командированному работнику оплачивались расходы по проезду транспортом общего пользования (кроме такси) к станции, пристани, аэропорту, если они находятся за чертой населенного пункта, то сейчас ему оплачиваются и расходы по проезду от станции, пристани, аэропорта, если они находятся за чертой населенного пункта. Кроме того, Положением уточняется, что расходы по проезду возмещаются при наличии документов (билетов), подтверждающих эти расходы. Перечень возмещаемых работнику расходов по проезду дополнен также страховым взносом на обязательное личное страхование пассажиров на транспорте. Предусмотренный Инструкцией такой вид расходов, как «оплата услуг по предварительной продаже проездных документов», исправлен на «оплату услуг по оформлению проездных документов». Возмещение расходов по проезду, производится бюджетными учреждениями в пределах ассигнований, выделенных им из федерального бюджета на служебные командировки, либо (в случае использования указанных ассигнований в полном объеме) за счет экономии средств, выделенных из федерального бюджета на их содержание.

В бюджетных учреждениях работающие подразделяются на различные категории, в частности: — «работники», — «руководители», — «помощники (советники)», — «специалисты».

Порядок возмещения командировочных расходов для различных категорий работников имеет некоторые отличия. В соответствии с пунктом 21 Указа №813 расходы по проезду гражданским служащим возмещаются согласно следующим нормам: — замещающим высшие должности категории «руководители»: · воздушным транспортом — по билету I класса; · морским и речным транспортом — по тарифам, устанавливаемым перевозчиком, но не выше стоимости проезда в каюте «люкс» с комплексным обслуживанием пассажиров; · железнодорожным транспортом — в вагоне повышенной комфортности, отнесенном к вагонам бизнес — класса, с двухместными купе категории «СВ» или в вагоне категории «С» с местами для сидения, соответствующими требованиям, предъявляемым к вагонам бизнес — класса. — замещающим должности категории «помощники (советники)», «специалисты»: · воздушным транспортом — по тарифу бизнес — класса; · морским и речным транспортом — по тарифам, устанавливаемым перевозчиком, но не выше стоимости проезда в двухместной каюте с комплексным обслуживанием пассажиров; · железнодорожным транспортом — в вагоне повышенной комфортности, отнесенном к вагонам экономического класса, с четырехместными купе категории «К» или в вагоне категории «С» с местами для сидения.

Для бюджетных организаций для возмещения оплаты проживания следует руководствоваться Постановлением №729, которое устанавливает, что возмещение расходов по найму жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) – осуществляется в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 рублей в сутки. При отсутствии документов, подтверждающих эти расходы, — 12 рублей в сутки.

Расходы по найму жилого помещения возмещаются различным категориям служащих бюджетного учреждения различным образом. Так в пункте 18 Указа №813 сказано, что для федеральных гражданских служащих не установлен предельный размер по найму жилого помещения, но, в то же время, он не должен превышать размер, определенный для служащих, замещающих высшие должности гражданской службы категории «руководители», то есть, стоимости двухкомнатного номера, а для остальных служащих — не более стоимости однокомнатного (одноместного) номера. А при непредставлении документов, подтверждающих расходы по найму жилья, федеральным государственным гражданским служащим возмещаются расходы по найму жилого помещения в размере 30% от установленной нормы суточных (в настоящее время — 100 рублей) за каждый день нахождения в служебной командировке.

Расходы по найму жилого помещения в месте командировки возмещаются командированному работнику со дня прибытия и по день выезда к постоянному месту работы. Если командированный работник был вынужден сделать остановку по пути следования, то в этом случае, возмещение расходов по найму жилья будет производиться только при наличии подтверждающих документов. В случае отсутствия таких документов ни 12 рублей, ни 30% от установленной нормы суточных не выплачиваются. Документами, подтверждающими расходы по найму жилья, являются кассовые чеки, счета-фактуры, счета формы №3-Г.

Довольно часто командированные работники представляют к отчету только счета по форме №3-Г, без кассового чека. Минфин Российской Федерации в Письме от 15 июня 2006 года №03-05-01-04/164 дает следующие разъяснения по этому вопросу. Организации и частные предприниматели, оказывающие гостиничные услуги населению, имеют право проводить денежные расчеты без применения контрольно-кассовой техники, но при условии выдачи бланков строгой отчетности.

Приказом Минфина Российской Федерации от 13 декабря 1993 года №121 рекомендована к применению для гостиниц форма строгой отчетности №3-Г. Поэтому, для подтверждения расходов на оплату жилья счета по форме №3-Г вполне достаточно. Подпунктом «б» пункта 1 Постановления №729 установлено, что командированному работнику бюджетного учреждения выплачиваются суточные в размере 100 рублей за каждый день командировки, в том числе и за дни нахождения в пути.

Следует отметить, что статья 168 ТК РФ предоставляет право организациям, в том числе и бюджетным учреждениям, самостоятельно определить порядок и размеры возмещения расходов, связанных со служебными командировками, закрепив их в коллективном договоре либо в локальном нормативном акте (например, в приказе об учетной политике). Это означает, что если бюджетное учреждение осуществляет деятельность, приносящую доход, то оно может увеличить норму суточных на любую сумму, если будет выплачивать ее за счет средств, полученных в результате этой деятельности.

В постановление Правительства РФ № 749 от 13.10.08 «Об особенностях направления работников в служебные командировки» появились совершенно новые положения и требования. Раньше вопрос о том, можно ли направлять в командировки граждан, не состоящих с организацией в трудовых отношениях, был поводом для горячих дискуссий. Теперь в новом Положении четко указано, что в командировки могут направляться только работники, состоящие в трудовых отношениях с работодателем.

Еще одно серьезное нововведение — определение правил оформления командировочного удостоверения. Инструкция № 62 не регулировала порядок направления работников в командировки за пределы территории России. Сейчас появилась четкая процедура направления сотрудника в заграничную командировку. Ряд требований, присутствовавших в Инструкции № 62, в новом документе отсутствует. Так, в частности, согласно п. 2 Инструкции № 62 командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован. Положение такого разрешения не содержит.

В этой связи следует заметить, что Инструкция № 62 в связи с выходом нового нормативного акта не прекращает своего действия, она продолжает действовать в части, не противоречащей Трудовому кодексу РФ и новому Положению об особенностях направления работников в служебные командировки.

Новые нормы: порядок возмещения расходов определяется организацией самостоятельно

Новый документ содержит совершенно иные нормы. Так, ранее Инструкция ограничивала срок командировки работников, определяемый руководителями объединений, предприятий, учреждений, организаций, следующими сроками: — 40 дней, не считая времени нахождения в пути; — 1 год для командировок рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ.

В настоящее время срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения. Цель командировки, ранее фиксировавшаяся в командировочном удостоверении, теперь должна быть указана в служебном задании, которое утверждается работодателем. Отныне не нормативными актами, а решениями организации (коллективным договором, локальными нормативными актами) определяются размеры возмещения расходов командированным работникам, включая размеры суточных и расходов по найму жилого помещения в случае вынужденной остановки в пути. Возмещение расходов за наем жилого помещения в случае, если работник по окончании рабочего дня остается в месте командировки при наличии у него возможности ежедневно возвращаться к месту постоянного жительства, ранее согласно Инструкции № 62 производилось, если работник остается в месте командировки «по своему желанию». Согласно новому нормативному документу такие расходы возмещаются, если работник остается в месте командировки «по согласованию с руководителем организации».

Вопрос о возмещении расходов работнику в случае его временной нетрудоспособности в период командировки до 25.10.08 был урегулирован следующим образом: расходы возмещались на общих основаниях, но не свыше двух месяцев. При этом дни временной нетрудоспособности не включались в срок командировки. После 25.10.08 указанные расходы также возмещаются работнику, но период возмещения не ограничен каким-либо сроком. Кроме того, отсутствует и указание на то, что дни временной нетрудоспособности не включаются в срок командировки. Перечислен круг вопросов, которые, согласно новому Положению, должны быть урегулированы коллективным договором или локальным нормативным актом.

Порядок направления в командировки — новый, порядок регистрации командированных — пока прежний.

Формы и порядок регистрации сотрудников, выбывающих в командировки из данной организации в другие организации и прибывающих из других организаций в данную организацию, в соответствии с новым Положением должны быть определены Министерством здравоохранения и социального развития Российской Федерации. Однако в настоящее время ни форма, ни порядок регистрации еще не разработаны.

До их опубликования организациям следует руководствоваться журналами регистрации, предусмотренными Инструкцией № 62. В соответствии с этой инструкцией формы регистрации командированных — это: — журнал учета работников, выбывающих в командировки из организации; — журнал учета работников, прибывающих в командировки в организацию.

Лицо, ответственное за ведение журналов регистрации работников, прибывающих и выбывающих в командировки, и производство отметок в командировочных удостоверениях, назначается приказом руководителя. В журнале учета работников, выбывающих в командировки из организации, указываются фамилии, имена и отчества командированных работников; занимаемая должность; номер командировочного удостоверения; фамилия, имя и отчество работника, подписавшего командировочное удостоверение; дата фактического выбытия и дата фактического прибытия. В журнале учета работников, прибывающих в командировки в организацию, указывается фамилия, имя и отчество командированного работника; занимаемая им должность; наименование организации, выдавшей командировочное удостоверение; дата прибытия и дата выбытия.

В заключение стоит отметить, что в Положении сохранены нормы в отношении порядка исчисления среднего заработка за период нахождения в командировке, в отношении целесообразности возврата к месту постоянного проживания при командировке работника в такую местность, откуда командированный имеет возможность ежедневного возвращаться, и т. п. Таким образом, новым Положением, с одной стороны, ужесточены требования к оформлению документов, подтверждающих экономическую целесообразность понесенных расходов, а с другой — расширен перечень возмещаемых командированному работнику расходов и сняты ограничения при учете ряда затрат в целях налогообложения.

Лимит на командировочные расходы в 2021 году

Продолжительное время в российском законодательстве действовали лимитированные нормы на расходы в командировках. То есть работнику рассчитывался аванс на траты в поездке, исходя из действующих лимитов. Получить возмещение за перерасходованные средства не представлялось возможным.

В настоящее время такие лимиты упразднены. Они сохранились лишь для отдельных государственных служащих федерального уровня. Следовательно, организации теперь самостоятельно определяют предельные суммы.

ВАЖНО!

Для бюджетников установлены иные правила. Предельно допустимые суммы для них устанавливает орган местного самоуправления или учредитель. Такие нормы можно обойти, например автономные учреждения могут установить свой лимит, исходя из экономического положения госучреждения, либо доплачивать из средств предпринимательской деятельности. Для казенных и бюджетных типов организаций данного исключения не предусмотрено.

Напомним, что такие ограничения устанавливаются не только на суточные издержки. То есть в период финансового кризиса большинство организаций ввели лимиты и на проживание, и на проезд, что не позволяет сотрудникам производить необоснованные траты.

В то же время в НК РФ установлен лимит налогообложения суточных. Так, для командировочных расходов за границу действует предел в 2500 рублей в сутки, для поездок по нашей стране — 700 рублей в день. То есть суммы, превышающие указанные ограничения, должны быть включены в базу для исчисления НДФЛ и страховых взносов.

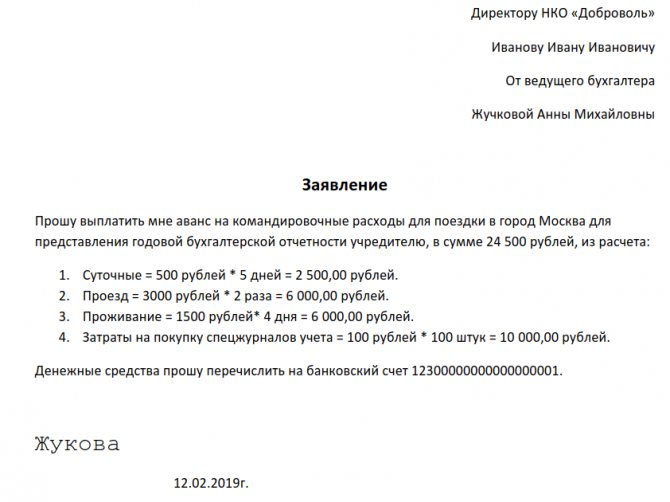

Пример: заявление на командировочные расходы

Если работник желает получить наличными деньгами аванс на командировочные расходы, счет указывать не нужно.

Отметим, что заявление перед предоставлением руководителю должен проверить ответственный бухгалтер. Работник бухгалтерии должен проконтролировать правильность расчетов по количеству дней, по установленным в учреждении пределам и прочим условиям.

Затем руководитель визирует заявление. На основании документа можно сразу выдать денежные средства либо составить приказ.

Срок компенсации командировочных расходов

Вопрос

Добрый день! Сотрудник организации в конце апреля поедет в командировку для участия в конференции. Он купил себе заранее авиабилеты, расплатившись со своей банковской карточки. Можем ли мы компенсировать ему расходы по этим билетам уже сейчас или только после того, как он вернется с конференции и представит авансовый отчет?

Ответ

Согласно ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам других работодателей (не относящихся к упоминаемым в ч. 2 и 3 ст. 168 ТК РФ) определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

Таким образом, трудовым законодательством не установлено, когда именно должны быть возмещены расходы по командировке, то есть перед началом командировки или после ее окончания. На основании чего можно сделать вывод, что организация может самостоятельно установить внутренним документом (например, положением о командировках), что расходы, понесенные работником в командировке, возмещаются организацией по ее окончании и после составления авансового отчета с приложением всех необходимых документов.

Однако в соответствии с п. 10 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение), работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

А по возвращении, согласно п. 26 Положения, работник обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагают документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Таким образом, установлено, что работнику перед началом командировки выдается аванс, по которому он обязан отчитаться. Каких-либо санкций за несоблюдение этого порядка не установлено. При этом Положение, обязывающее выдавать аванс перед командировкой, применяется в части, не противоречащей ТК РФ (ст. 423 ТК РФ). А как указано выше, ТК РФ не установлен порядок возмещения командировочных расходов для обычных работодателей, данный порядок разрабатывается самой организацией, в том числе устанавливается срок, в который такие расходы должны быть возмещены.

Что касается документального оформления возмещения командировочных расходов: одним из документов, подтверждающих расходы организации на командировку, является авансовый отчет (унифицированная форма N АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55). Но в случае когда аванс работнику не выдается, оснований для оформления авансового отчета нет. Однако на практике в ситуациях, когда работник организации оплачивает расходы на командировку за счет своих собственных средств, а уже затем организация возмещает работнику потраченные на эти цели денежные средства, без оформления авансового отчета было бы затруднительно возместить ему потраченную сумму.

Учитывая изложенное, сумма фактически понесенных работником расходов на проезд возмещается ему на основании документов, приложенных к авансовому отчету (п. 26 Положения о командировках).

Приложения

- Вопрос ___Может ли организация оплатить командировочные рас (173 kB)

- Типовая ситуация Как возместить расходы по проезду при кома (288 kB)

- Типовая ситуация Как оплатить и учесть командировочные расх (481 kB)

Смежные вопросы:

- Оформление продления командировки Подскажите, пожалуйста, у нашего работника запланирована командировка за границу до пятницы. При этом выходные дни (суббота и воскресенье) он хочет провести за границей по собственной инициативе, в связи с……

- Оплата корпоративной картой — проводки Добрый день. Мы ваш клиент. Договор 49825. Два связанных вопроса. Корпоративная карта выпущена непосредственно к расчетному счету Работник снял наличные деньги в банкомате и внес их в кассу организации.……

- Переуступка долга : ООО-1 имеет долг перед ООО-2 и хочет переуступить свой долг ООО-3. Иными словами, ООО-3 будет иметь долг перед ООО-2. Таким образом, у компании ООО-1 возникает долг перед ООО-3. какие……

- Продление договора коммерческого найма жилого помещения В Аминистрацию потсупило заявление гражданина о продлении договора коммерческого найма. 1.Продливается ли договор коммерческого найма? 2.Если продливается, то заключается новый договор на новый срок или делается дополнительное соглашение? 3.……

367

Вариант № 1. Лимиты утверждены

Если в учреждении лимиты на расходы по командировкам закреплены в отдельных локальных актах, то попросите предоставить данную информацию. Исчисляйте сумму запрашиваемого аванса по формуле:

Норма затрат = количество дней × лимит в день.

Транспортные издержки редко бывают лимитированы, так как билеты (проезд) оплачиваются по факту. Однако следует учитывать, что работодатель вправе отказать в возмещении трат на проезд на определенных видах транспорта. Например, поездка на такси, когда имеются регулярные рейсы (поезд, автобус). Также могут отказать в оплате места повышенной комфортности (билет бизнес или первого класса).

Пример.

Сотрудника командируют в Тверь на 11 дней. В учреждении установлены следующие лимиты:

- суточные — 200 рублей в сутки;

- проживание — 700 рублей в сутки;

- проезд по факту.

Следовательно, специалист вправе претендовать на:

Суточные — 2200 (11 × 200 руб.), проживание — 7000 (10 × 700) и 2000 за билеты по фактической стоимости (1000 в один конец).

Вариант № 2. Лимитов нет

Если в учреждении не предусмотрены ограничения по ком. расходам, смету можно составить на большую сумму. Однако не стоит уходить от реальности. Все равно затраты придется подтвердить документально. К тому же гостиничный номер класса «люкс» и перелет бизнес-классом вряд ли оплатят за счет бюджетных денег.

Как правильно спланировать затраты:

- Уточните стоимость билетов (поезд, автобус, самолет, иное). Включите в смету командировочных расходов оптимальный вариант проезда к месту назначения.

- Забронируйте место в гостинице. При оформлении брони сразу уточните стоимость за сутки. Именно эту цену учитывайте в подсчетах.

- Суточные. Размер таких издержек следует согласовать с руководством. Напомним, что ограничений в законодательстве нет. Однако если сумма превышает 700 рублей в день в поездках по России и 2500 рублей в день для заграничных командировок, то разница подлежит налогообложению (НДФЛ и страховыми взносами).

ВАЖНО!

Чтобы исключить проблемы с контролерами, разработайте и утвердите положение о командировках в учреждении. А также закрепите в отдельном локальном распоряжении нормы расходов на служебные поездки.

Если этого не сделать, то некоторые затраты учреждения могут признать нецелевыми. В итоге руководителя оштрафуют и заставят вернуть деньги в бюджет. При утверждении нормативов руководствуйтесь рекомендациями и распоряжениями вышестоящих министерств и ведомств.

Какие документы нужны для командировки

Допустим, заявление на выдачу аванса подотчет одобрено. Что делать дальше?

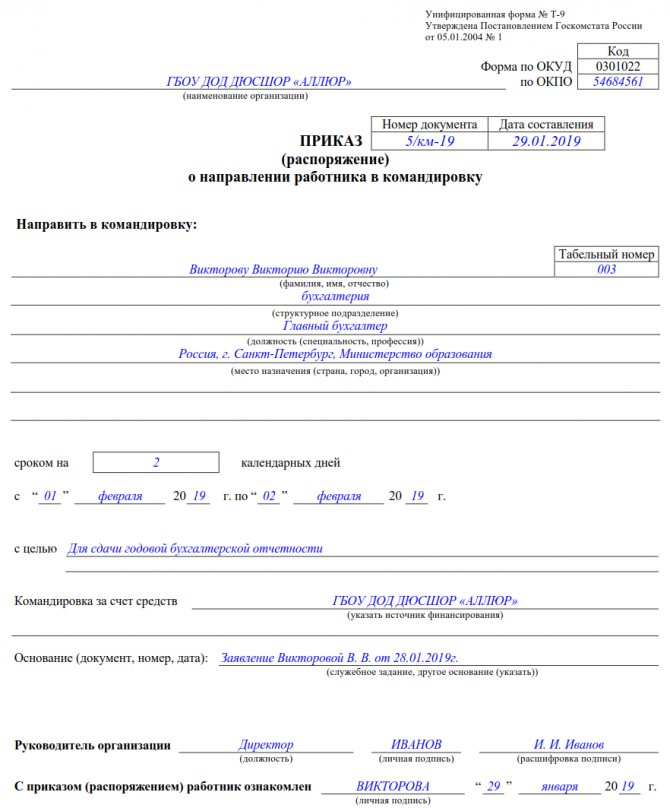

В первую очередь составьте приказ о направлении специалиста в служебную поездку. В распорядительном акте необходимо указать не только Ф.И.О. и должность работника, но и период командирования, место назначения, цель поездки. Допустимо указать дополнительные сведения о служебном задании. Например, прописать в приказе «направлен для сдачи годовой бухгалтерской отчетности в Министерство образования».

Используйте унифицированную форму приказа № Т-9 (ОКУД 0301022), утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1.

Применение унифицированной формы приказа не обязательно. Учреждение вправе применять бланк, разработанный самостоятельно. Однако независимо от выбранной формы документа, его необходимо закрепить в учетной политике.

Пример заполнения унифицированного документа

Помимо распоряжения о направлении в служебную поездку и выплаты аванса на командировочные расходы, работодатель должен выдать служебное задание. Этот документ содержит перечень обязанностей, которые работник обязан выполнить в поездке. Однако формирование служебного задания не является обязательным. Вполне достаточно перечислить обязанности и цели поездки в приказе.

Еще пару лет назад подтвердить командировочные расходы можно было только специальным документом — командировочным удостоверением. Остальные чеки и квитанции считались второстепенными документами. В настоящее время законодательные нормы изменились. Теперь выписывать специальное удостоверение не требуется. Но многие учреждения продолжают выдавать отмененный бланк. Почему?

Во-первых, действие бланка сохранилось. Чиновники лишь определили, что теперь документ стал необязательным. Однако его можно выдавать на усмотрение руководства компании. Во-вторых, удостоверение позволяет подтвердить суточные расходы. В-третьих, бланк позволяет проставить отметки принимающей стороны. То есть подтвердить, что сотрудник прибыл в место назначения.

Бланк удостоверения можно разработать свой либо использовать унифицированную форму № Т-10 (ОКУД 0301024), утвержденную Постановлением Госкомстата РФ № 1 от 05.01.2004.

КОСГУ

Как было отмечено выше, командировочные расходы рассматриваются в контексте ТК РФ в качестве возмещений (компенсаций), связанных с осуществлением работником трудовых обязанностей. В международной статистической практике такие выплаты не рассматриваются как выплаты в интересах работников, а относятся к категории расходов, производимых работником с целью выполнения трудовых обязанностей. В связи с этим возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке), еще с 2021 года были перенесены на подстатью 226 «Прочие работы, Прочие выплаты»*(3) КОСГУ (п. 7, пп. 10.2.6 п. 10 Порядка № 209н, п. 2.1.4 Методических рекомендаций к порядку применения КОСГУ, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153).

Еще по теме: Форма 0503769: ведем учет дебиторской и кредиторской задолженности

Если речь идет не о возмещении расходов, а об обеспечении сотрудника всем необходимым перед проведением командировки (когда учреждение самостоятельно закупает билеты, оплачивает гостиницу и т. п.), то расходы учреждения будут относиться, в частности:

- на подстатью 222 «Транспортные Прочие работы, Оплата работ, услуг» КОСГУ, статьям и подстатьям группы 300 «Поступление нефинансовых активов» КОСГУ, исходя из экономического смысла.

Обратите внимание! Расходы в части суточных по-прежнему относятся на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ (пп. 10.1.2 п. 10 Порядка № 209н).

Как отчитаться за командировочные расходы

Понесенные расходы в командировке должен компенсировать работодатель. Конечно, в пределах установленной нормы, с соблюдением целесообразности и обоснованности, а также при наличии подтверждающих документов. Итак, как подтвердить конкретный вид затрат:

- Транспорт. Для данной категории затрат подтверждающими документами являются билеты, чеки и квитанции такси, электронные квитанции (например, при оформлении электронного билета).

- Жилье. Подтвердить наем жилья может квитанция из гостиницы либо договор найма жилого помещения. Отметим, что при аренде жилища у сторонних лиц необходимо проверить правильность составления договора аренды. Также вам должны выдать на руки чек, квиток или расписку о получении денег в счет оплаты аренды жилья. Неверно оформленные документы не могут быть приняты к учету.

- Суточные. Подтвердить данную категорию командировочных расходов специальным документом не получится. Раньше для этого использовалось удостоверение, теперь применять этот бланк не обязательно. Подтвердить количество дней можно по билетам.

- Прочие затраты. Чтобы получить возмещение за иные виды трат в поездке, приложите чеки, товарные чеки, квитанции, накладные и иные документы. Отметим, что такие издержки следует заранее согласовать с начальством. В противном случае в их оплате вам могут отказать.

Если вы получили деньги на ком. расходы авансом, то есть подотчет, то по возвращении необходимо заполнить авансовый отчет. К нему приложить все подтверждающие чеки, билеты и квитки и сдать в бухгалтерию.

ВАЖНО!

Сдать авансовый отчет необходимо в течение трех дней с момента возвращения из командировки. Исключение: работник заболел сразу после завершения поездки. В таком случае отчитаться за аванс по командировочным расходам следует не позднее 3 дней с даты закрытия листка нетрудоспособности.

Бухгалтер проверит авансовый отчет, проконтролирует подлинность и правильность заполнения подтверждающих документов. По итогам проверки будут проведены окончательные расчеты. Излишки придется вернуть, а перерасход должны доплатить.

Отправляем студента в «командировку»

Документы, которые должен оформить вузПрежде всего в институте должно быть разработано и утверждено положение о направлении студентов (аспирантов) на мероприятия. В нем следует отразить основание и правила направления студентов, порядок финансирования, а также определить порядок компенсации понесенных студентом расходов и порядок представления отчетности. В этом же документе целесообразно установить размеры и лимиты возмещения учащимся расходов на проезд, проживание, питание. Ведь в действующем законодательстве таких норм нет. Когда студента направляют в другой город, ректор вуза издает приказ. В нем нужно указать фамилию, имя, отчество студента, в какой город он едет, на какой срок, с какой целью и за счет каких средств. Этим же приказом можно утвердить смету расходов на поездку. Также прилагаются документы, поступившие от принимающей стороны (вызов), определяющие финансовые условия поездки. Затем студенту выдается денежный аванс для оплаты расходов, связанных с наймом жилого помещения, проезда и др.

Документы, которые обязан представить студентПо возвращении студент должен в течение трех рабочих дней представить в бухгалтерию вуза авансовый отчет о расходовании полученных сумм. Конечно же, бухгалтер всегда помнит о том, что все фактически произведенные расходы (кроме суточных) должны быть подтверждены документально. Но помнит ли об этом студент? Чтобы не возникло проблем с неопытным «командированным», имеет смысл заранее (при выдаче аванса, например) снабдить его памяткой. Укажите в ней перечень документов, которые он должен будет приложить к авансовому отчету. Например: — командировочное удостоверение с отметками принимающей стороны; — документы о найме жилого помещения; — документы по проезду; — документы об уплате различного рода взносов (например, организационного). Также студенту надо напомнить, что в авансовом отчете отдельной строкой необходимо отразить сумму суточных (питания) за каждый день пребывания.

Отражение операций в учетеРасходы учреждения, связанные с оплатой проезда, питания, найма жилых помещений для студентов при их направлении на различного рода мероприятия, надо относить на статью 290 «Прочие расходы» КОСГУ. Это следует из письма Минфина России от 21 июля 2009 г. № 02-05-10/2931. При отражении операций в бюджетном учете бухгалтер сделает следующие проводки:

| Содержание операции | Дебет | Кредит |

| Выдан аванс студенту образовательного учреждения на оплату расходов на поездку на конференцию | 208 18 560«Увеличение дебиторской задолженности подотчетных лиц по оплате прочих расходов» | 201 04 610«Выбытия из кассы» |

| Принят к учету авансовый отчет студента образовательного учреждения | 401 01 290«Прочие расходы» | 208 18 660«Уменьшение дебиторской задолженности подотчетных лиц по оплате прочих расходов» |

| Возвращена в кассу образовательного учреждения неиспользованная сумма аванса | 201 04 510«Поступления в кассу» | 208 18 660«Уменьшение дебиторской задолженности подотчетных лиц по оплате прочих расходов» |

Налогообложение расходов на участие в конференцииНалог на доходы физических лиц

. При направлении физических лиц в командировки не облагаются НДФЛ суточные, выплачиваемые в соответствии с законодательством РФ (то есть установленные локальным актом университета), но не более 700 руб. за каждый день командировки на территории РФ. Свободны от налога также следующие фактически произведенные и документально подтвержденные расходы: — целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа; — расходы по найму жилого помещения; — затраты на оплату услуг связи. Но если человек не представит документы, подтверждающие расходы по найму жилого помещения, то суммы такой оплаты освобождаются от налогообложения в пределах не более 700 руб. за каждый день нахождения в командировке на территории России (п. 3 ст. 217 Налогового кодекса РФ). Указанный порядок обложения НДФЛ применяется к выплатам, которые получают лица, находящиеся во властном или административном подчинении организации (ст. 217 Налогового кодекса РФ). Студент как раз находится в административном подчинении образовательному учреждению (Федеральный закон от 22 августа 1996 г. № 125-ФЗ).*

* Постановление ФАС Поволжского округа от 19 января 2006 г. № А65-16313/2005-СА2-8.Таким образом, если локальный акт вуза предусматривает, что в мероприятиях (в соответствии с установленными учебными планами) участвуют студенты, то выплаты на их проезд, проживание, питание не являются объектом обложения НДФЛ в размерах, указанных выше. Если лимиты превышены, с сумм сверх норм необходимо исчислить налог. Налог на прибыль.

Даже если затраты на конференцию покрываются за счет средств, полученных от предпринимательской и иной приносящей доход деятельности, затраты в налоговом учете не признаются (ст. 252 Налогового кодекса РФ).

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

И.Ю. КУЗЬМИН, советник государственной гражданской службы РФ 3-го класса

— Институт направил в другой город на спортивные соревнования студентов-очников, обучение которых оплачено за счет бюджетных средств. По какой статье бюджетной классификации отразить расходы, связанные с их поездкой?

— Такие расходы относят на статью 290 «Прочие расходы» классификации операций сектора государственного управления. Это могут быть расходы по оплате: — организационного взноса приглашающей стороне; — найма жилых помещений; — питания (в полном размере или частично — в зависимости от условий использования средств организационного взноса); — проезда студентов к месту проведения указанных выше мероприятий и обратно, выплате суточных.

Статья напечатана в журнале «Учет в сфере образования» №2, февраль 2010 г.

Особенности бухучета

В бухгалтерском учете бюджетного учреждения расходы на командировки следует отражать на соответствующем счете:

- для отражения суточных — 0 208 12 000 «Расчеты с подотчетными лицами по прочим выплатам», по КВР 112 и КОСГУ 212;

- для отражения иных затрат — по субсчету 0 208 26 000, по КВР 112 и КОСГУ 226.

Новые положения действуют с 2021 года (Приказы Минфина № 132н и № 209н).

Однако если оплату жилья осуществляет сама организация, например между учреждением и гостиницей заключен договор на оказание услуг, то такие затраты отражают на счете 0 302 26 000. А если оплата гостиницы проводится по договору между организацией и гостиницей, но подотчетными деньгами через сотрудника, такие затраты отражаем на счете 0 208 26 000.

Аналогичный порядок предусмотрен и для покупки билетов. Так, к примеру, если работник сам купил билет на поезд (автобус, самолет), то командировочные расходы на транспорт отражаем на счете 0 208 26 000, по КВР 112. Если учреждение заключило договор с транспортной компанией и перечислило деньги за билет с расчетного счета, затраты отражайте на 0 302 22 000, используйте КВР 244. Но если по такому договору заплатил работник подотчетными деньгами, то отразите операцию на 0 208 22 000, КВР 244, КОСГУ 222.

КВР

Одним из существенных требований утвержденной структуры видов расходов, закрепленным в п. 46.5 Порядка № 85н, является отражение командировочных расходов*(4), следующим образом:

- выдача командируемым работникам (сотрудникам) наличных денежных средств (или перечисление на банковскую карту) под отчет в части перечисленных выше гарантированных расходов — по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда», 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания» и 142 «Иные выплаты персоналу, за исключением фонда оплаты труда» (смотрите также пп. 48.1.1.2, пп. 48.1.2.2, пп. 48.1.4.2 п. 48 Порядка № 85н);

- оплата приобретения билетов для проезда к месту командирования и обратно и (или) найма жилых помещений для командируемых работников по договорам (контрактам) — по КВР 244 «Прочая закупка товаров, работ и услуг».

Таким образом, в Порядке № 85н четко закреплено применение различных КВР при возмещении расходов сотрудника и при приобретении учреждением для него услуг по договору.

Обратите внимание! Согласно п. 46.5 Порядка № 85н перечень иных расходов, произведенных командированным работником с разрешения или ведома работодателя, относимых на КВР 112, 122, 134 или 142 определяется работодателем в коллективном договоре или локальном нормативном акте (в силу специфики деятельности отдельных главных распорядителей бюджетных средств — в нормативном правовом акте). То есть, если в соответствующем акте не поименованы те или иные расходы, производимые сотрудником в командировке с ведома работодателя, они не могут быть отнесены на КВР 112, 122, 134 или 142. В таком случае расходы будут относиться на КВР 244*(5).

Еще по теме: Входящие остатки по счетам расчетов по дебиторской и кредиторской задолженности: новый порядок с 01.01.2021 для учреждений бюджетной сферы

Как видим, отнесение командировочных расходов может осуществляться по различным КВР и КОСГУ в зависимости от того, выдаются ли (компенсируются) денежные средства сотруднику или учреждение приобретает для него услуги. А порядок отнесения иных расходов, производимых сотрудником в командировке, зависит от наличия перечня таких расходов, закрепленного в соответствующем акте, и присутствия в таком акте конкретных расходов.

Наряду с изложенным интересно, что если целью командирования является закупка материальных запасов, например, горюче-смазочных материалов, то расходы на закупку следует отразить по КВР 244 и подстатье 343 КОСГУ (письмо Минфина России от 15.03.2019 № 02-05-10/17872).

Напомним, КВР и расходные подстатьи КОСГУ применяются во взаимной увязке. В связи с этим советуем всегда проверять КВР на увязку со статьями (подстаттьями) КОСГУ согласно размещаемой Минфином России на его официальном сайте (www.minfin.ru). Обратите внимание: таблица соответствия КВР и статей (подстатей) КОСГУ, относящихся к расходам, часто претерпевает изменения. На момент подготовки материала действующей является таблица соответствия, размещенная на сайте Минфина России 09.04.2020 (Бюджет — Бюджетная классификация Российской Федерации — Методический кабинет).