Составляющей частью командировочных расходов являются затраты на услуги проживания в гостинице. На стоимость этих услуг работник обязан представить подтверждающие документы. Это может быть и счет, и кассовый чек, а иногда просто квитанция к ПКО. Но какой именно документ удовлетворит налоговиков? И что делать, если, например, в счете указан завтрак? На эти и другие вопросы ответы найдете в статье.

Компания обязана возмещать сотруднику понесенные во время служебной командировки расходы по расходы по найму жилого помещения (ст. 168 ТК РФ, п. 11 Положения о командировках, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749). Но для этого сотрудник должен подтвердить свои расходы документом.

Гостиничный счет

Какой документ подтвердит оплату за проживание в гостинице, чтобы у компании при проверке не возникло претензий со стороны ИФНС?

Если гостиница не применяет контрольно-кассовую технику, то в этом случае она обязана оформлять бланк строгой отчетности, форму которого разрабатывает самостоятельно (Письмо Минфина РФ от 25.02.2015 № 03-07-11/9440). При этом название данного документа может быть любое (квитанция, гостиничный чек, счет, ваучер и т.п.). Напомним, что до 1 декабря 2008 г. гостиницы в качестве бланка строгой отчетности использовали форму № 3-Г, утвержденную Приказом Минфина России от 13.12.1993 № 121. Но сейчас эта форма не применяется, и, как поясняют чиновники, данный документ не может использоваться в качестве БСО (Письма Минфина России от 19.01.2009 № 03-01-15/1-11, от 07.08.2009 № 03-01-15/8-400).

В настоящее время каждая гостиница разрабатывает свой собственный бланк строгой отчетности. При этом она должна учитывать определенные требования, предъявляемые законодательством к оформлению БСО. Если не будет выполнено хотя бы одно требование, документ не может быть отнесен к БСО. Соответственно, у компании, чей сотрудник привезет из командировки такой документ, могут возникнуть проблемы с учетом расходов на проживание и с вычетом НДС по этим расходам. Какие это требования?

Во-первых, бланк строгой отчетности должен содержать обязательные реквизиты, перечень которых установлен в пункте 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.2008 № 359). К таким реквизитам относятся, в частности, наименование документа, шестизначный номер и серия, наименование организации, оказывающей услуги, ее местонахождение и ИНН, печать.

Во-вторых, простой компьютер для формирования бланков строгой отчетности использован быть не может. Дело в том, что бланк документа должен изготавливаться типографским способом или формироваться с использованием автоматизированных систем (п. 4 Положения, утвержденного Постановлением Правительства РФ от 06.05.2008 № 359). Автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать/фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет. Также при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка. Такие же выводы приводятся и в Письмах Минфина РФ от 5 мая 2014 г. № 03-01-15/20962, от 07.11.2008 № 03-01-15/11-353.

Если работник привез из командировки «гостиничный» счет, не удовлетворяющий данным требованиям, и компания учла при налогообложении прибыли расходы на проживание по такому счету, то при возникновении претензий со стороны ИФНС у нее есть шансы отстоять свои расходы в суде (Постановление ФАС Северо-Западного округа от 01.11.2010 по делу № А52-3413/2009).

Второй вариант заключается в том, что гостиница применяет ККТ. Соответственно, БСО может уже не оформляться, а документом, подтверждающим оплату проживания, будет являться кассовый чек. Обычно к нему прилагается и документ (как правило, счет), в котором приведены полные данные о проживании конкретного лица.

А как быть, если командированный сотрудник вместо чека или БСО привез квитанцию к приходно-кассовому ордеру?

В такой ситуации у компании возможны проблемы при проверке. Налоговики могут признать такие расходы неправомерно учтенными при налогообложении прибыли, но в судебном порядке компания имеет шансы оспорить претензии ИФНС (Постановление ФАС Северо-Западного округа от 10.02.2009 по делу № А56-27225/2007).

Кроме этого, вероятны доначисления НДФЛ и страховых взносов на суммы компенсации «гостиничных» расходов на основании квитанции к ПКО. На практике некоторые проверяющие считают, что компенсация гостиничных трат, подтвержденных такой квитанцией, образуют доход сотрудника. Одно такое дело рассмотрел ФАС Московского округа в Постановлении от 25.05.09 № КА-А40/4142-09. Правда, там речь шла о начислении ЕСН и НДФЛ. Суд не согласился с контролерами и признал доначисление неправомерным, указав, что расходы на проживание в гостинице подтверждают и иные документы. В данной ситуации к авансовым отчетам были приложены квитанции к приходно-кассовым ордерам, которые являются официальными документами, подтверждающими прием денег продавцом. Отсутствие чека ККТ, при наличии других оправдательных документов, не может являться безусловным свидетельством нецелевого использования подотчетными лицами денежных средств и получения ими выплат, облагаемых ЕСН и НДФЛ. Таким образом, сделал вывод ФАС, выданные сотрудникам под отчет денежные средства, не являлись их доходом, поскольку были использованы в интересах компании.

Аналогичный вывод содержится также в постановлениях ФАС Западно-Сибирского округа от 13.04.09 № Ф04-1948/2009(4045-А75-49), ФАС Московского округа от 29.02.08 № КА-А40/14043-07.

Следует отметить, что 9 октября 2015 г. Постановлением Правительства РФ № 1085 утверждены новые Правила оказания гостиничных услуг. Примечательно то, что в них указана обязанность гостиницы по выдаче потребителю кассового чека или документа, оформленного на бланке строгой отчетности. Надеемся, что с выходом новых правил гостиницы станут ответственнее относиться к оформлению документов, и перестанут выдавать документы, не соответствующие законодательству.

Документы для командировки в 2020 году: направляем сотрудника в поездку

Любая командировка начинается с оформления распорядительного документа — приказа. Если вы используете унифицированные формы, составляйте его по форме:

- Т-9, если командируете одного человека;

- Т-9а, если нескольких.

Оба бланка вы найдете в этой статье. А образец приказа на командировку можно скачать здесь.

На основании приказа выдайте работнику аванс. Его сумма должна покрывать суточные за все дни поездки, а также примерные траты, которые возникнут у сотрудника в ходе нее. На выдачу денег составьте расходный кассовый ордер.

В общем случае больше никаких документов для командировки на данном этапе не потребуется. Так, давно уже не нужны командировочные удостоверения и служебные задания. Но могут быть нюансы.

Если, к примеру, работник выезжает, возвращается из командировки или находится в пути в выходной или праздничный день либо, находясь в командировке, в такие дни он будет трудиться (и это не предусмотрено его обычным графиком), нужно получить от работника письменное согласие на работу в выходной и издать соответствующий приказ. Если в выходной или праздник командированный будет отдыхать, эти бумаги не понадобятся.

Подробнее см.: «Как оплачивается командировка в выходной день (нюансы)?».

Однодневные командировки и командировки совместителей оформляются по таким же правилам. Никаких документальных особенностей для них нет. Учитывайте только, что при однодневных командировках работникам не положены суточные. Но способ оплатить им такие расходы все-таки есть.

См.: «Как оплачивается командировка на один день?».

Подготовить другие документы по командировкам вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Документы на проживание отсутствуют

А если сотрудник не привез из гостиницы ни чека, ни БСО, ни квитанции к ПКО? В случае утери работником документов можно запросить у гостиницы справку, подтверждающую факт проживания конкретного лица в этой гостинице. Специалисты из УФНС РФ по г. Москве не видят препятствий для учета «гостиничных» расходов на основании такой справки (Письмо от 26.08.14 № 16-15/084374). Правда, столичные налоговики уточняют, что справка из гостиницы должна содержать детализацию предоставленных услуг и подтверждать оплату проживания работника. А компания, в свою очередь, должна иметь иные документы, устанавливающие период нахождения командированного сотрудника в месте, где расположена гостиница.

Тем не менее, есть риски, что такой справкой не удовлетворятся налоговики на местах. Поэтому компании должны быть готовы к спорам с проверяющими. Мы считаем, что в суде фирма сможет оспорить возникшие претензии со стороны ИФНС, ведь документы, косвенно подтверждающие расходы, также должны приниматься во внимание (п. 1 ст. 252 НК РФ).

Документы на гостиничные услуги могут отсутствовать и по другой причине. Компании, где служебные командировки, особенно в одну и ту же местность, достаточно часты, могут снимать под эти цели квартиры. В этом случае фирма сама оплачивает аренду квартиры, и работнику не возмещаются расходы на проживание. Встает вопрос: а может ли организация учитывать при налогообложении прибыли затраты на аренду квартир? Да, может. Но, как поясняют чиновники, только за период фактического проживания в ней работников (Письма Минфина России от 25.03.2010 № 03-03-06/1/178, от 25.01.2006 № 03-03-04/1/58). С этим согласились и специалисты УФНС России по г. Москве в Письме от 16.04.2010 № 16-15/[email protected]

То есть если договор найма квартиры заключен на полгода, а совокупный срок командировок всех сотрудников, которые по очереди проживают в ней, составляет 5,5 месяца, то арендную плату за оставшиеся полмесяца инспекторы посчитают необоснованным в налоговом плане расходом компании.

Кого нельзя направить в командировку

В обычных условиях руководство субъекта бизнеса имеет право не спрашивать желания сотрудника при направлении его в служебную поездку, поскольку она будет являться выполнением его прямых трудовых обязанностей.

Однако закон устанавливает несколько категорий, для кого командировки либо вообще запрещены, либо требуют предварительного получения письменного согласия.

Установлен запрет на отправление в командировку следующих работников:

- Женщина, которая ожидает появления ребенка;

- Работники, которые на момент поездки являются несовершеннолетними. Однако данный запрет не действует, если данные сотрудники имеют творческие профессии (актеры, журналисты, певцы, и т. д.), либо являются профессиональными спортсменами.

- Работники, которые выполняют трудовые обязанности на основе ученического договора.

Важно: данных сотрудников запрещено отправлять в служебные поездки, даже если они дают на это письменное согласие.

Для следующих работников требуется получения у них письменного согласия на направление в служебную поездку:

- Женщины, у которых есть маленькие дети. Также в эту категорию относятся единственные родители детей до трех лет;

- Одинокие работники, если их детям еще не исполнилось пять лет;

- Работники, у которых в семье есть дети с инвалидностью;

- Работники, кто занимается уходом за больными членами своей семьи;

- Работники, у которых есть инвалидность, и если их поездка в служебную командировку нарушит программу восстановления.

Для всех этих категорий перед оформлением документов на служебную поездку обязательно нужно получить письменное согласие на это. Кроме этого, в бланке должна быть указана информация о том, что данные работники знают об имеющимся у них праве отказаться от поездки.

Внимание: достаточно сложным случаем является служебная поездка внутреннего совместителя. Закон не содержит запрета на то, что таких работников запрещено отправлять в поездки. В то же время, нет определенности в том, как именно отмечать в табеле этого сотрудника на втором месте работы.

Закон запрещает на такой период оформлять ему отпуск без оплаты либо основной трудовой отпуск. Оптимальнее на указанный период по второму месту предоставить ему дополнительный оплачиваемый отпуск.

Завтрак в счете

Практически в каждой гостинице есть ресторан, кафе или столовая, где постояльцам может быть предложен завтрак. Так вот если стоимость питания будет указана в счете гостиницы отдельно, то имейте в виду, что эти затраты организации лучше не включать в «налоговые» расходы. Это следует из подпункта 12 пункта 1 статьи 264 НК РФ. Там сказано, что к расходам могут быть отнесены затраты работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением обслуживания в барах и ресторанах, в номере, пользования рекреационно-оздоровительными объектами).

Примечательно то, что если при гостинице не ресторан или кафе, а столовая, то формально указанное ограничение можно проигнорировать. Это, конечно, рискованно, но одной организации удалось доказать правомерность учета в «прибыльных расходах» стоимости завтрака в столовой. Примером тому является Постановление ФАС Западно-Сибирского округа от 17.11.2010 по делу № А45-26455/2009. Поскольку налоговики не доказали, что услуги питания оказывались работникам в ресторане или баре, то суд посчитал правомерным признание расходов на завтрак в налоговом учете. И, соответственно, принятие НДС по стоимости «столовского» завтрака к вычету.

Еще в одном деле можно увидеть необычную трактовку расходов на обслуживание в барах и ресторанах. Девятый арбитражный апелляционный суд в Постановлении от 03.08.2012 № 09АП-19562/2012 по делу № А40-112186/11-20-455 посчитал, что расходы на обслуживание в барах и ресторанах подразумевают оставление чаевых и иные формы обслуживания, но никак не расходы на питание. Соответственно, делает вывод суд, компания вправе признать в расходах стоимость питания командированного сотрудника в ресторане.

Но, к сожалению, проверяющие на местах не столь лояльны. Поэтому во избежание налоговых рисков фирма может не учитывать стоимость завтрака при налогообложении прибыли.

Помимо налога на прибыль риски возникают в части НДФЛ и страховых взносов. На практике проверяющие доначисляют их на стоимость завтрака, отраженную в гостиничном счете. Более того, имеются официальные разъяснения Минфина РФ – Письмо от 14.10.09 № 03-04-06-01/263. Там сказано, что если в счете отдельно выделена стоимость питания, то у сотрудника возникает доход в натуральной форме. Ведь компенсация стоимости питания не является возмещением расходов по найму жилого помещения, которое освобождается от налогообложения. Поэтому на стоимость питания необходимо начислить НДФЛ и ЕСН (на момент появления данного письма вместо страховых взносов компании уплачивали ЕСН).

Что же по данному вопросу говорит нам арбитражная практика? Позиция судов противоречивая. Например, в Постановлении ФАС Уральского округа от 28.04.2007 № Ф09-3004/07-С2 по делу № А71-6947/06 суд поддержал компанию. А в Постановлении ФАС Поволжского округа от 14.07.2009 по делу № А65-27027/2007 суд принял доводы ИФНС.

А что делать, если в гостиничном счете фигурирует завтрак, но его стоимость не указана отдельной суммой? Подобная ситуация встречается не так уж редко, и для компаний, учитывающих расходы на основании такого счета, чревата налоговыми рисками. На практике налоговики либо выделяют стоимость завтрака расчетным путем, либо вовсе исключают всю сумму из «прибыльных расходов». Ни тот, ни другой вариант не законен. И организация может оспорить действия налоговиков в суде. Например, ФАС Северо-Западного округа в Постановлении от 14.03.2008 по делу № А56-17471/2007 признал незаконными действия налоговиков по исключению из «прибыльных расходов» стоимости завтрака, определенной расчетным путем.

Налоговики могут доначислить и НДФЛ со стоимости завтрака, найденного расчетным путем. Однако в суде компания сможет доказать отсутствие обязанности по исчислению и уплате этого налога (Постановление ФАС Волго-Вятского округа от 03.10.2008 по делу № А31-8961/2006-15).

А вот страховые взносы проверяющие вряд ли посмеют начислить, поскольку есть официальные разъяснения, согласно которым страховые взносы не начисляются на стоимость проживания командированного работника в гостинице, цена номера в которой включает стоимость завтрака (Письма Минздравсоцразвития РФ от 05.08.2010 № 2519-19, ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Процедура оплаты командировки

Цена за аренду жилого помещения работников или оплата номера гостиницы учитывается в остальных расходов. У вас должен быть соответствующий документ — цена и срок проживания, дата составления, подпись и должность. В разных случаях инспекторы предъявляют опциональные условия.

Обычно гостиницы в ЕГРЮЛ не бывает. Сотрудники налоговой службы смотрят, есть ли ИНН гостиницы в Едином государственном реестре относительно юридических лиц.

В авансовом отчете необходимо предоставить все бумаги, которые подтверждают расходы в служебной поездке. Речь идет и о чеках с гостиницы. После утверждения работодателем и передачи в бухгалтерии, вы получите свои денежные средства на руки. Если сумма оказалась меньше, которой вы предполагали, согласуйте это с работодателем. Он должен предоставить полную бухгалтерскую выписку расчета.

Прочие услуги гостиниц

Помимо стоимости самого проживания, компании приходится иногда оплачивать ряд дополнительных услуг. Одной из таких услуг является бронирование номера. Как уже было отмечено ранее, согласно подпункту 12 пункта 1 статьи 264 НК РФ расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (исключая обслуживание в барах, ресторанах и в номере, пользование рекреационно-оздоровительными объектами) также подлежат возмещению.

В финансовом ведомстве полагают, что бронирование номера является дополнительной услугой, которую оказывают предприятия гостиничного комплекса. А это значит, что расходы на бронирование для командированных работников номеров в гостиницах можно учесть при налогообложении прибыли. Разумеется, при условии, что такие расходы подтверждены документально (чеком ККТ или бланком строгой отчетности). Соответствующие разъяснения даны в Письме Минфина от 10.03.11 № 03-03-06/1/131.

Затраты на химчистку компания также сможет учесть при налогообложении прибыли. Но только, как утверждают чиновники, если сможет обосновать производственную направленность и экономическую обоснованность таких расходов (Письмо Минфина России от 23.05.2013 № 03-03-06/1/18308). Сделать это не составит труда, если целью служебной поездки является, допустим, встреча с людьми, деловые переговоры и т.п. мероприятия, при которых сотруднику важно хорошо выглядеть. Хотя раньше чиновники были против учета при налогообложении прибыли расходов на химчистку (Письмо Минфина РФ от 03.07.2006 № 03-03-04/2/170).

Документы, подтверждающие проживание в гостинице

Туристы, посетившие какой-либо город, или люди, приехавшие в гости или в командировку, нуждаются в отдыхе, поэтому задумываются о том, чтобы поселиться в гостинице. Но не все знают о том, что необходимо оформлять какие-либо документы, подтверждающие проживание в гостинице, кроме стандартных процедур оформления, которые заключаются в предъявлении паспорта и распечатывания брони, которая чаще всего имеет электронный вид. Кроме всего этого необходимо заполнить анкету гостя гостиницы.

Как заработать на командировке?

Купите гостиничные чеки!

Отчетные документы командированным, официальный чек гостиницы за проживание.

Но для людей, прибывших в командировку, и решающих дела компании или предприятия, очень важным является правильное оформление документов, потому что, вернувшись в свой город, они должны не позже, чем через трое суток составить и принести в бухгалтерию своего предприятия расчет о том, какие расходы понесли, находясь в командировке.

Документы, которые подтверждают расходы за проживание

Если компания не имеет ответственного сотрудника, который организует служебные поездки, то человек, отправляющийся в деловую поездку, должен самостоятельно искать подходящую гостиницу, бронировать себе номер и оплачивать. А для того, чтобы вернуть денежные средства, затраченные на проживание в гостинице, сотрудник предъявляет бухгалтеру документы, подтверждающие его проживание в отеле, в которых указана дата прибытия и убытия из гостиницы.

Если в гостинице используется контрольно-кассовая техника, проживающим в ней людям выдается кассовый чек, к которому прикладывается документ с данными о проживающих лицах. Обязательно нужно проверять дату заезда в гостиницу и выселения из нее – даты должны соответствовать тем, которые указаны в транспортных чеках.

Если в гостинице не пользуются контрольно-кассовым аппаратом, то ее представители оформляют бланки строгой отчетности по форме, которая разработана в каждой гостинице индивидуально. И называют эти бланки по-разному: гостиничными чеками, ваучерами, квитанциями.

Документ, который подтверждает проживание в гостинице

Неважно, как называется документ, главное – в нем указывают следующее:

- Как называется документ.

- Его шестизначный номер.

- Серию.

- Как называется организация, предоставляющая услугу.

- Адрес нахождения организации.

- ИНН.

- Внизу бланка обязательно должна стоять печать ответственной за его выдачу организации.

Еще один важный момент заключается в том, что для изготовления бланка не должна использоваться обычная бумага, и информация не должна быть распечатана на принтере.

Лимит и его превышение

Некоторые компании в целях экономного расходования средств могут устанавливать лимит расходов на проживание в гостиницах свои сотрудников в период служебных командировок. Всвязи с чем возникает вопрос: если сотрудник превысил данный лимит, но при этом представил счет гостиницы на полную стоимость проживания, должна ли компания удержать с работника НДФЛ?

Нет, не должна. Дело в том, что не облагаются НДФЛ установленные законодательством компенсационные выплаты, связанные, в частности, с возмещением командировочных расходов (п. 3 ст. 217 НК РФ). Абзацем десятым пункта 3 статьи 217 НК РФ предусмотрено, что в доход командированного работника не включаются фактически произведенные и документально подтвержденные расходы по найму жилого помещения.

Таким образом, если имеется письменное заявление работника с указанием причин перерасхода и решение работодателя о возмещении полной стоимости платы за проживание, то от НДФЛ освобождается вся сумма документально подтвержденных расходов на проживание в командировке, даже если она превышает установленный в компании лимит. Такие разъяснения даны Минфином РФ в Письме от 04.07.12 № 03-04-06/6-204.

Кроме того, вся сумма компенсации расходов работника по найму помещения в месте командировки может быть учтена в целях налогообложения прибыли. Поясним почему. На основании статьи 168 Трудового кодекса РФ работодатель обязан возместить командированному работнику его расходы, в частности, по найму жилого помещения. Расходы на командировки, в частности, на наем жилого помещения, относятся к прочим расходам, связанным с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). При этом в НК РФ нет обязанности по определению лимита «гостиничных» расходов. Таким образом, всю сумму компенсации таких расходов можно учесть при налогообложении прибыли в полном размере. В вышеуказанном Письме Минфина РФ содержится такой же вывод.

Оплата проживания в командировке в бюджетной организации

Если в служебных целях в другой регион направляется сотрудник государственной некоммерческой организации, которая финансируется из бюджета определенного уровня, то порядок подтверждение расходов будет аналогичен, как и в любой коммерческой организации. Отличие в процедуре – указание другого источника финансирования служебной поездки.

Похожие статьи

- Авансовый отчет по командировке 2021 образец

- Норма суточных командировочных расходов в 2021 году

- Авансовый отчет по командировке 2016-2017 года (образец)

- Размер командировочных расходов в 2021 году суточные

- Служебная записка на командировку образец 2018

Вычет НДС: условия

НДС, уплаченный в составе расходов на проживание в гостинице, организация может принять к вычету. Однако чиновники выдвигают условие: для вычета НДС необходимо, во-первых, наличие счета, оформленного на БСО, во-вторых, указание в счете суммы НДС (Письмо Минфина РФ от 25.02.2015 № 03-07-11/9440). Такие выводы они делают на основании пункта 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Там, действительно, сказано, что по гостиничным услугам в книге покупок регистрируются БСО с выделенной суммой налога.

Если гостиница вместо БСО выдала счет-фактуру и кассовый чек, то вычет НДС также можно применить, о чем сказано в Письме Минфина РФ от 03.04.2013 № 03-07-11/10861. Но если счет за проживание оформлен на бланке свободной формы, вычет НДС невозможен, даже при наличии кассового чека с выделенной суммой налога. Так считают в Минфине России (Письмо от 23.12.09 № 03-07-11/323).

Таким образом, налоговики при проверке будут просматривать документы от гостиниц, в том числе и на предмет отдельного указания в них суммы НДС. Наличие в документе формулировки «в том числе НДС» не дает, по мнению фискалов, право на вычет. Хотя в суде компании могут доказать правомерность вычета в данной ситуации. Положительные примеры в арбитражной практике имеются (Постановление ФАС Уральского округа от 02.04.2008 № Ф09-2063/08-С2).

Гостиничные документы для командировочных

Поэтому он должен позаботиться о месте своего пребывания. При этом необходимо остановиться в таком районе города, откуда было бы удобно решать все служебные вопросы. Самый оптимальный вариант в данном случае – гостиница. Какие документы должна выдать гостиница командировочным для подтверждения факта их нахождения в определенное время в отеле? Как правило, это счет на оплату проживания. Счет из гостиницы для авансового отчета представляет собой бланк формы 3г, содержащий конкретную информацию:

- реквизиты отеля;

- наименование, дату, номер оформления бланка;

- данные клиента, проживающего в гостинице, с указанием точного срока пребывания;

- полный расчет стоимости – подтверждение расходов проживания в гостинице в командировке;

- подпись ответственного лица и печать гостиницы.

Для бухгалтерии сотрудник после возвращения должен предоставить документы из гостиницы, подтверждающие проживание, для авансового отчета также нужен будет кассовый чек. Именно этот чек, выданный после полного расчета, будет служить подтверждением затрат сотрудника, которые ему необходимо возместить. Счет гостиницы без кассового чека не является документом, подтверждающим проживание. В этом документе также может быть указана стоимость всех дополнительных услуг, оказанных сотруднику во время проживания в отеле. Однако оплата телефонных переговоров, стоимости завтраков или обедов, стоянка авто или оплата проезда будут возмещены сотруднику только в том случае, если это предусмотрено договором или с личного согласия руководителя компании. Для этого понадобится составить авансовый отчет и командировочное удостоверение рб. Документооборот гостиницы для отчетности Для нормальной работы любого отеля в рамках закона, необходимо налаженное оформление документов в гостинице. Вся работа в отеле основана на оказании конкретных услуг клиентам. Для устранения возможных конфликтов во взаимоотношениях с клиентами все услуги должны быть обязательно зафиксированы в документах строгой отчетности в гостинице. В зависимости от вида хозяйственной деятельности отеля список этих бланков может отличаться. Каждый отель может предоставить чеки и документы, подтверждающие проживание в гостинице в командировке, в двух вариантах:

- документы регистрации организации;

- внутреорганизационные документы отеля.

Во внутреорганизационные бланки входят также документы, подтверждающие расходы на гостиницу, проживание и дополнительные услуги. Эта документация должна отвечать требованиям к оформлению, установленным в местонахождении отеля. Ведь именно такие нужны документы за проживание в гостинице для бухгалтерии предприятия сотрудника, чтобы ему были возмещены все затраты. Как оформляют документы в гостинице? Такая документация может быть первичной и вторичной. Первичная включает бланки строгой отчетности. Чеки должны быть с официально зарегистрированными в налоговых органах ККМ. Чек из гостиницы для отчета является наиболее важным, в нем отображается срок нахождения в отеле, стоимость дополнительных услуг, наименование и т.д. Вторичная документация – это различные бланки, форма которых может быть установлена самим руководством отеля. Основное предназначение чеков из отеля В основном прибывающие в город в командировку люди проживают в гостиницах. Однако кто-то предпочитает проживание в частных съемных квартирах, при этом не задумываясь, что позже необходимо будет подтвердить командировочные расходы при оформлении авансового отчета. Сделать чек самому в данном случае не очень просто, поскольку бланк имеет определенные особенности. Такой документ обычно состоит из кассового чека из гостиницы и формы 3г. В бланке обязательно должно быть указано название отеля, ИНН продавца услуг, подписи ответственных лиц и печать заведения. Квитанция гостиницы для командировки на бумажном носителе в основном востребована среди служащих государственных предприятий. После прибытия необходимо сдать в бухгалтерию авансовый отчет на командировочные расходы, пример заполнения которого есть в каждой организации. Данный отчет будет подтвержден именно чеком из гостиницы, на основании которого сотруднику будут возмещены все расходы на проживание и услуги отеля. Именно поэтому предоставить документы из гостиницы для командировочных 2016-2017 – это дело первой важности. Коммерческие компании могут пользоваться разными схемами отчетности. Некоторые заранее выделяют сотруднику, уезжающему в командировку, определенную денежную сумму, предусматривающую расходы на проживание, завтраки, транспорт и т.д. Однако бывают случаи, когда срок отчета по командировочным расходам 2016-2017 истекает, а сотрудник не может найти чеки из гостиницы. Поэтому по согласию с руководством сотрудник компании может воспользоваться услугами фирм, которые делают документы для отчета за гостиницу, подтверждающие оплату услуг проживания. Официальную квитанцию и чек с гостиницы для командировки могут выдать только служащие отеля. Но в случае утраты официальных бланков можно обратиться в специализирующиеся на продаже чеков фирмы. За небольшую плату данные фирмы предлагают подлинные отчетные документы для командировочных купить. Находясь в командировке, сотрудник должен позаботиться о последующем возмещении всех сопутствующих расходов. Поэтому следует заранее уточнить, какие документы предоставляет гостиница за проживание. Кроме этого, необходимо уточнить в бухгалтерии своей компании, является ли счет гостиницы бланком строгой отчетности. В некоторых фирмах могут потребовать дополнительные бланки. Это необходимо уточнить заранее, чтобы иметь возможность запросить их в отеле проживания.

Закладка на ссылку.

Оплата кредитными картами (Payment by CreditCard)

В гостиницах, принимающих оплату кредитными картами посредством POS-терминалов и использующих систему предварительной авторизации (отсроченный платеж), кассир при окончательном расчете с клиентом прибегает к функции «Продажа в режиме off-line»

(

off-line sale).

Для этого ему необходим чек предварительной авторизации клиента, подготовленный заранее при заезде (в ходе выяснения вопросов платежеспособности). Нажатием определенной кнопки кассир вызывает режим офлайн. После этого необходимо ввести помер кредитной карты (с магнитной полосы, путем проведения карточкой по магнитосчитывающему устройству или вручную, используя номер кредитной карточки, имеющийся на чеке предварительной авторизации).

После введения итоговой суммы по счету кассир вводит код предварительной авторизации (он также указан на чеке предварительной авторизации). После определенной команды POS-терминалу аппарат начинает печатать чек, идентичный чеку «Продажа», но с пометкой «Офлайн-продажа». Этот чек, состоящий из двух экземпляров (белого и желтого цветов) и обеспечивающий копировальный эффект, дается на подпись клиенту.

Остаток «замороженных» денег (если имеется) мгновенно возвращается на счет клиента.

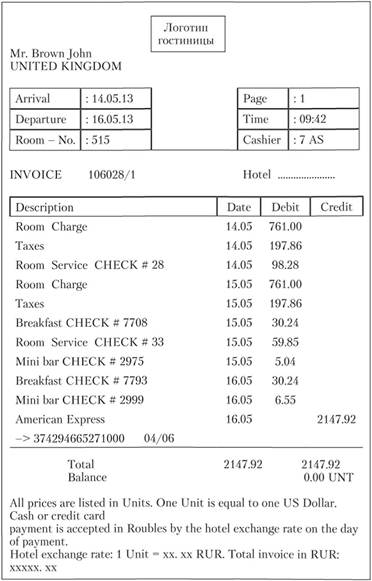

В данном случае кассир вручает клиенту один экземпляр общего счета, подготовленного на компьютере; подписанный клиентом один экземпляр чека, выданный POS-терминалом; все положенные клиенту счета за оказание дополнительных платных услуг. На рис. 41 представлен пример счета на английском языке.

Для своей отчетности у кассира остаются: второй экземпляр общего счета, подготовленного на компьютере; подпи-

Puc. 41.

Образец счета за проживание в номере (на английском языке)

санный клиентом второй экземпляр чека, выданный POS-

термипалом; все счета клиента за оказание дополнительных платных услуг в двух экземплярах.

Работа с кредитными картами требует от кассира большой ответственности, внимания, бдительности и профессионализма.

Согласно Федеральному закону РФ от 22.05.2003 № 54 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» всеми организациями и индивидуальными предпринимателями в случаях продажи товаров, выполнения работ или оказания услуг в обязательном порядке применяется контрольно-кассовая техника, включенная в Государственный реестр.

Организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны:

- • осуществлять регистрацию контрольно-кассовой техники в налоговых органах;

- • применять при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт исправную контрольно-кассовую технику, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти);

- • выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки;

- • обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением контрольнокассовой техники, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку, беспрепятственный доступ к соответствующей контрольно-кассовой технике, предоставлять им указанную документацию;

- • производить при первичной регистрации и перерегистрации контрольно-кассовой техники введение в фискальную память контрольно-кассовой техники информации и замену накопителей фискальной памяти с участием представителей налоговых органов.

Оплата дополнительных услуг

Если предоставляемые отелем попутные услуги (питание, междугородние телефонные разговоры, прачечная и др.) внесены в счет отдельной строкой, предприятие не сможет включить их в расходы, связанные с проживанием. Стоимость питания оплачивается из суточных, размер которых определяет работодатель.

Выбирая отель «Ключевой элемент» для проживания в командировке, гости гарантированно получают пакет подтверждающих документов. Бронируйте номер на сутки или более длительный период, заполнив форму заказа на нашем сайте!

Menu

Вопрос об оплате жилья работникам в настоящее время является актуальным. Одни организации нанимают иностранных рабочих, другие — иногородних специалистов. Рассмотрим порядок учета расходов в подобной ситуации.

Допустим, работодатель пригласил в организацию для работы исполнительным директором иногороднего работника. Предварительная договоренность о переезде в другую местность существовала, но в трудовом договоре не было предусмотрено возмещение расходов на переезд работника и его семьи. Согласно ст. 169 ТК РФ при переезде работника по предварительной договоренности с работодателем на работу в другую местность ему обязаны возместить:

- Расходы по переезду работника, членов его семьи и провозу имущества (за исключением случаев, когда работодатель предоставляет работнику соответствующие средства передвижения);

- Расходы по обустройству на новом месте жительства;

- Конкретные размеры возмещения расходов определяются соглашением сторон трудового договора.

В данном случае сотрудник не мог претендовать на компенсацию всех расходов на переезд семьи, провоз багажа, затрат на обустройство на новом месте жительства.

Другая ситуация. При составлении трудового договора в него включено условие об оплате организацией квартиры для проживания сотрудника и его семьи. Было указано, что работнику и членам его семьи будет предоставлена квартира, арендованная за счет средств организации.

На основании трудового договора и ст. 255 НК РФ бухгалтер включил всю сумму расходов в налоговую декларацию в целях исчисления налога на прибыль. Однако в трудовом договоре не указано, что оплата за жилье сотрудника является ежемесячной оплатой труда работника, она может быть произведена и в качестве социальной выплаты. Поэтому могут возникнуть проблемы при признании расходов в целях исчисления налога на прибыль.

Но если в договоре будет указано условие об оплате за жилье в качестве ежемесячной оплаты труда?

На основании ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В соответствии с п. 25 ст. 255 НК РФ к расходам на оплату труда в целях главы 25 НК РФ относятся, в частности, другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Согласно п. 1 ст. 236 НК РФ выплаты в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, являются объектом обложения ЕСН.

В течение 2005-2007 гг. позиция Минфина России в отношении вопроса исчисления налогов при оплате за жилье, предоставленное сотруднику, изменялась.

В письмах Минфина России от 3.03.06 г. № 03-05-02-04/24, от 26.12.05 г. № 03-03-04/1/446 указывалось, что расходы по оплате жилья сотрудников в соответствии с заключенными трудовыми договорами, являющиеся формой оплаты труда сотрудников, подтвержденные первичными документами, возможно признать в целях исчисления налога на прибыль, ЕСН следует исчислять с учетом п. 3 ст. 236 НК РФ. Затем в письмах Минфина России от 22.02.07 г. № 03-03-06/1/115, от 8.08.07 г. № 03-03-06/2/149, от 18.12.07 г. № 03-03-06/1/874 рекомендуется признавать в налоговом учете только 20% расходов на оплату жилья в качестве расходов по оплате труда. Это обосновывается тем, что согласно ст. 131 ТК РФ доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы. Отсюда вывод: в целях исчисления налога на прибыль расходы на оплату труда, выплаченные в неденежной форме, следует признавать в соответствии со ст. 131 ТК РФ, в которой определены формы оплаты труда. По-видимому, предполагалось остальную часть выплат признать выплатой социального характера. Кроме того, отмечено, что указанную выплату нельзя классифицировать в качестве компенсационной и следует включать в налоговую базу для исчисления ЕСН, но с учетом п. 3 ст. 238 НК РФ, согласно которому выплаты, не признанные в целях исчисления налога на прибыль, могут не включаться в налогооблагаемую базу для исчисления ЕСН (письма Минфина России от 18.12.07 г. № 03-03-06/1/874, от 20.07.07 г. № 03-04-06-01/255).

В качестве аргументов для таких выводов использовано понятие «форма оплаты труда». Но может ли форма заменить содержание понятия «оплата труда»?

Основные понятия и определения оплаты труда приведены в ст. 129 ТК РФ. Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

По-видимому, в ст. 131 ТК РФ определен конкретный размер неденежной выплаты для целей урегулирования трудовых споров. Так, в постановлении пленума ВС РФ от 17.03.04 г. № 2 (в ред. от 28.12.06 г.) в целях разрешения трудовых споров указано на необходимость соблюдать порядок выплаты заработной платой в неденежной форме, ограничивая такие операции 20%.

Позиция налоговых органов в период 2007-2008 гг. также менялась.

В письмах УФНС России по г. Москве от 14.03.07 г. № 20-08/[email protected], от 16.04.07 г. № 20-12/035156, от 18.01.07 г. № 21-11/[email protected]б, от 2.03.06 г. № 20-12/16112с указывается на то, что расходы на оплату жилья носят социальный характер и не могут быть признаны в целях исчисления налога на прибыль как расходы, прямо не связанные с оплатой труда.

В письме УМНС по г. Москве от 26.11.07 г. № 21-08/[email protected] отмечено, что законодательством Российской Федерации не предусмотрена оплата аренды помещения для проживания работников иностранных представительств. Соответственно на данные расходы не распространяются положения п.п. 2 п. 1 ст. 238 НК РФ и такие расходы включаются в налоговую базу по ЕСН на основании п. 1 ст. 237 НК РФ.

Мнение налоговых органов изменилось в январе 2008 г., они согласились с позицией, выраженной в письмах Минфина России от 8.08.07 г. № 03-03-06/2/149, от 18.12.07 г. № 03-03-06/1/874. Так, в письме УФНС России по г. Москве от 11.01.08 г. № 21-08/[email protected] указано: исходя из ст. 131 ТК РФ, позволяющей производить выплату в неденежной форме в размере не более 20% от начисленной месячной заработной платы, расходы на оплату труда сотрудников в виде оплаты проживания в арендованной квартире, если такая форма оплаты труда предусмотрена трудовым и (или) коллективным договорами, при условии их документального подтверждения, могут быть учтены при исчислении налоговой базы по налогу на прибыль в составе расходов на оплату труда в размере, не превышающем 20% от суммы заработной платы.

Безусловно, такое радикальное изменение в рекомендациях ставит добросовестных налогоплательщиков в затруднение. Ситуация требует своего логического завершения.

Следует обратить внимание, что в арбитражной практике отсутствует вывод о том, что в целях исчисления налога на прибыль могут быть признаны только 20% указанных расходов на оплату труда. В постановлении ФАС ДО от 6.12.06 г. № Ф03-А51/06-2/4410 признано правомерным отнесение на расходы при исчислении налога на прибыль затрат налогоплательщика на оплату проживания иностранных работников в гостинице, а также на оплату услуг по охране их имущества, поскольку это являлось условием трудовых договоров. В постановлении ФАС СЗО от 2.11.07 г. № А56-47663/2006 суд согласился с позицией организации, бухгалтер которой уменьшил налогооблагаемую прибыль на сумму расходов предприятия на оплату проживания его генерального директора и ЕСН, исчисленного с суммы платы за проживание, а также предъявил к вычету «входной» НДС со стоимости услуг по аренде жилья.

Н. Королькевич, Ведущий аудитор ЗАО «Гориславцев и К.Аудит»

Правила расчета платы за проживание

Согласно «Правилам предоставления гостиничных услуг в РФ» плата за проживание производится в соответствии с единым расчетным часом — 12 ч текущих суток по местному времени. Расчет платы за проживание начинают считать с 12 ч той даты, когда гость заехал, независимо от фактического часа заезда.

При проживании менее суток плата взимается за целые сутки независимо от расчетного часа.

При задержке выезда не более чем на шесть часов после расчетного часа (с 12.00 до 17.59) взимается почасовая оплата, при задержке выезда в период с 18.00 до 23.59 взимается плата за половину суток. При задержке выезда более чем на двенадцать часов, плата взимается за сутки.

Согласно «Правилам предоставления гостиничных услуг в РФ» Исполнитель должен обеспечить предоставление льгот категориям лиц, имеющим право на получение льгот в соответствий с действующим законодательством. Перечень категорий лиц, имеющих право на получение льгот, а также перечень льгот, предоставляемых при оказании услуг, должен размещаться в помещении службы приема в удобном для обозрения месте.

Пояснения к примерам расчета платы за проживание:

1. По «Правилам предоставления гостиничных услуг в РФ» в случае, если гость проживает в гостинице менее суток, плата производится за целые сутки.

2. Гость начинает оплачивать проживание с 12 ч 1 января, так как согласно «Правилам предоставления гостиничных услуг в РФ» расчет оплаты начинается с 12 ч дня (единого расчетного часа) независимо от времени заезда гостя. Оплата производится до 12 ч 3 января. В данном случае гость должен оплатить за двое суток.

3. Оплата начинается с 12 ч 1 января и производится до 12ч 3 января + почасовая оплата за 3 ч (с 12 до 15 ч), так как гость выезжает в промежуток с 12 до 18 ч.

4. Номер оплачивается с 12 ч 1 января и заканчивается в 24 ч 3 января, так как гость выезжает в период «с 18 до 24 ч. В этот период оплата взимается за половину суток. В этом случае гость должен заплатить за 2,5 сут.

5. Оплата проживания производится с 12 ч 1 января до 12 ч 3 января. Гость выезжает в промежуток с 0 до 12 ч дня 3 января, поэтому оплата взимается за полные сутки.

В некоторых случаях в номер может быть поставлена дополнительная кровать или раскладушка. Это происходит, когда в гостинице нет мест или если туристы хотят жить в одном номере, а в гостинице нет свободных многоместных номеров. Дополнительную кровать ставят также для ребенка, если этого хочет гость. Оплата дополнительного места производится в размере 80% от основного места в стандартном номере и 100% в номере высшей категории.

Оплата услуг отеля

Перед командировкой желательно выяснить, какие документы, удостоверяющие проживание, выдает гостиница. В бухгалтерии своей организации следует уточнить, будет ли счет отеля считаться бланком строгой отчетности. Некоторые компании требуют предоставления дополнительных документов.

Отель «Ключевой элемент» в Москве предоставляет для командированных сотрудников документы, подтверждающие сроки их пребывания и затраты на проживание в гостинице:

- кассовый чек;

- счет;

- акт проживания;

- копию ОГРН;

- копию ИНН;

- копию уведомления о переходе на упрощенную систему налогообложения.

Произвести оплату может как командированный сотрудник, так и работодатель. В отеле «Ключевой элемент» имеется несколько способов оплаты на выбор:

- наличными в гостинице (при заселении);

- банковской картой (Visa или MasterCard);

- безналичным перечислением.

Документы из гостиницы являются подтверждением затрат и оформляются для командировочных в соответствии с установленными правилами. При отсутствии документов невозможно проверить факт проживания в гостинице и обоснованность затрат.

Для служащих государственных учреждений чаще требуется квитанция отеля на бумажном носителе. В коммерческих компаниях схемы отчетности могут быть другими. При оплате путем безналичного расчета отель выдает счет-фактуру с выделением НДС.