Каждый раз при направлении работника в командировку работодатель обязан рассчитать командировочные для выдачи сотруднику. Выдать необходимо:

- аванс на оплату расходов по проезду к месту командирования и обратно;

- деньги для найма жилого помещения;

- суточные.

Трудящемуся также положена оплата командировки по среднему заработку (2020): даже если поездка длится несколько месяцев, работодатель обязан сохранить его за сотрудником на весь период временного отсутствия по заданию начальства.

Как рассчитать командировочные онлайн

Даже если вы наизусть знаете правила, как рассчитываются командировочные, в расчетах легко допустить ошибки, за которыми могут последовать долгие споры и разбирательства. Избежать их поможет наш бесплатный сервис.

Как использовать онлайн-калькулятор командировочных в 2021 году? Для этого понадобятся 4 цифры:

- общий заработок работника за последние 12 месяцев или за фактически отработанный период;

- количество отработанных дней (рабочих, если не болел, не был в отпуске);

- продолжительность командировки;

- размер суточных, введенных работодателем.

Все цифры надо вписать в предложенные поля. И программа сама посчитает нужные суммы.

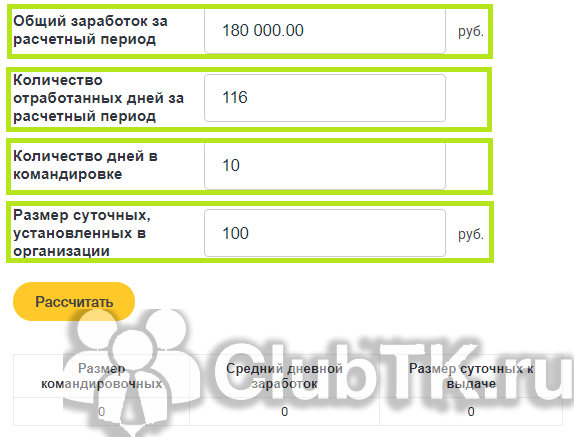

Покажем, как осуществить расчет командировочных в 2021 году с примерами. Допустим, сотрудника Иванова отправляют в служебную поездку на 10 дней. Он проработал в организации 6 месяцев (с января по июнь 2021 г). С помощью производственного календаря определяем, что это 116 дней. За этот период (по данным бухгалтерии) он получил 180 000 рублей. Суточные в организации — 100 рублей за 1 день. Вводим исходные данные.

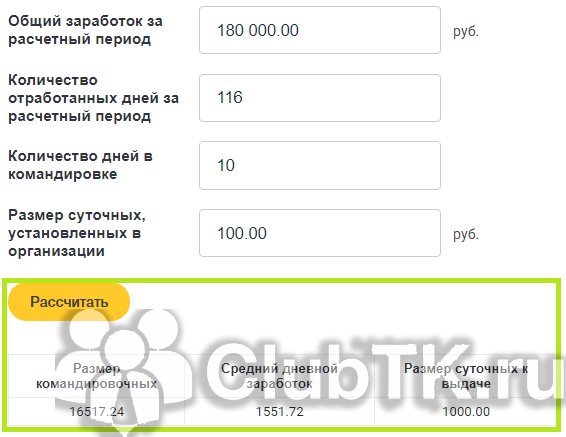

Нажимаем на кнопку «Рассчитать» и получаем суммы, которые надо выплатить.

В программе заложен не только алгоритм, как рассчитать командировочные в 2021 году, она считает еще средний заработок и суточные. Все эти данные точные, и их можно использовать в работе.

Оформление загранкомандировок

В ходе отправления сотрудника в командировку за рубеж работодателем оформляется соответствующий приказ по форме T-9. В нем отображаются данные о месте, целевых задачах, сведения о командируемом работнике.

Документы для скачивания (бесплатно)

- Бланк №Т-9

Перед отправлением выдается аванс – наличными или на карту, его сумма определяется на базе продолжительности командировки. После возвращения сотрудник выдает своему работодателю подробный авансовый отчет о потраченных суммах. Все расходы отображаются в нескольких учетах, составляются сметы.

Как посчитать командировочные самостоятельно

Для этого понадобится вычислить средний заработок, затем умножить его на количество дней служебной поездки. На первый взгляд, не сложно. Но надо учитывать, что порядок исчисления средней заработной платы изложен в статье 139 ТК РФ, а формула, как осуществляется расчет среднего заработка для командировочных, подробно описана в Постановлении Правительства от 24.12.2007 № 922, которым утверждено Положение об особенностях порядка исчисления средней заработной платы.

В соответствии с алгоритмом, как рассчитать средний заработок для командировки, в расчеты берут суммы дохода работника за один год или двенадцать месяцев. Если отработано меньше года, берется фактически отработанный период времени.

Шаг 1. Высчитываем количество фактически отработанных дней. В их число не включают больничные, периоды временной нетрудоспособности, нахождение в отпуске по беременности и родам, в ежегодном оплачиваемом отпуске и т. д. (полный перечень изложен в пункте 5 Постановления от 24.12.2007 № 922).

Шаг 2. Определяем общий заработок. Все выплаты, которые работник получил за расчетный период, надо сложить. При сложении проверьте, входят ли командировочные в расчет среднего заработка в вашем случае. Напомним, что не учитываются лишь выплаты, которые работник получил в силу закона, а не за отработанное время (временная нетрудоспособность, например).

Шаг 3. Уточняем средний дневной заработок. Общий заработок делим на количество фактически отработанных дней.

Следующий шаг для расчета командировочных — выяснить, какую сумму надо выдать. Здесь есть нюанс. Средний дневной заработок надо умножить на количество рабочих дней служебной поездки, но выходные и праздничные дни не включаются, если в эти дни человек не работал. Если работал — их надо оплатить, причем в двойном размере.

Все цифры желательно проверить несколько раз, чтобы не закрались ошибки. Можно также использовать онлайн-калькулятор расчета командировочных в 2021 году — бесплатный сервис, который не допускает неточностей.

Определяем дни выезда и прибытия

Размер суточных за один день командировки может быть любым. Сумма оговаривается в коллективном договоре или локальном нормативном акте. Если характер деятельности сотрудника подразумевает регулярные командировки, то таблица с суточными, в зависимости от места, может быть приложена к трудовому договору.

Налоговым Кодексом определено, что суточные до 700 рублей для внутренних поездок и 2500 рублей для заграничных не облагаются НДФЛ.

Если сотрудник отправляется в командировку в местность, откуда есть возможность ежедневно возвращаться домой, то суточные ему не оплачиваются. Целесообразность таких поездок определяет руководитель.

Суточные выплачиваются сотруднику за каждый день командировки, включая выходные и праздничные дни, а также вынужденные задержки (не по вине сотрудника). Сотрудник имеет право на суточные, если во время командировки он был на больничном листе. Началом отчета продолжительности командировки считается день выезда.

Дата прибытия считается аналогичным образом. Например, сотрудник закончил свою работу 10 апреля и выехал в тот же день поездом в свой населенный пункт. Поезд прибывает в 00.05 11 апреля. Этот день еще считается периодом командировки и за него положены суточные. Также необходимо учитывать время, необходимое на дорогу с аэропорта, пристани, вокзала, если они находятся за пределами города. Такой порядок расчета утвержден Постановлением правительства РФ №749 от 13.10.2008 года.

Знаете ли Вы

Законодательствоим предсмотрена компенсация расходов на такси и личный транспорт в командировке. Обязательным является документальное подтверждение этих расходов. Подробнее читайте

здесь

- за период, когда сотрудник находился на территории страны, суточные выплачиваются по норме для внутренних командировок (в том числе за период, необходимый для прибытия в аэропорт);

- за период, когда сотрудник находился на территории другой страны, суточные ему должны выплатить по нормам для заграничной командировки и в местной валюте.

Суточные в день прибытия в другую страну считаются по нормативам для заграничной командировки. В день, когда сотрудник вернулся в страну, суточные он получает по нормам для внутренней командировки. Даты пересечения границы проверяются по отметке в паспорте. В командировках в страны СНГ, при пересечении границ которых не ставится отметка в паспорте, даты отъезда и приезда считаются по проездным документам.

Если в период командировки сотрудник переезжает с одной страны в другую, то за день пересечения границы выплата суточных при командировках производится по норме страны прибытия.

Обратите внимание

Если выезд или приезд попадает на выходной день, то оплата производится в увеличенном размере, так как законодательством четко установлены дни работы и отдыха. Однако зачастую работодатели забывают о таких моментах, что является нарушением прав по ТК. Подробнее читайте в этой

статье

Сотрудник направлен в командировку в Германию. Самолет вылетает в 00.30 04 апреля. Для того чтобы добраться до аэропорта, который находится за чертой города, и пройти регистрацию, ему необходимо выехать автомобилем не позже 22.00. Командировка заканчивается 10 апреля, а самолет из Франции вылетает 10 апреля в 23.

- Начало командировки – 03 апреля. За этот день сотрудник получит – 750 рублей.

- С 4 по 10 апреля суточные считаются по 2500 за день: 8 дней *2500 = 20000 рублей (эти средства должны быть выплачены в евро).

- Последний день командировки – 11 апреля. За этот день сотруднику положено 750 рублей командировочных.

Например, была запланирована аналогичная командировка, но в связи с плохими погодными условиями вылет самолета был задержан на сутки. Фактически самолет вылетел в 23.00 11 апреля и прилетел 12 апреля. В такой ситуации сотруднику должны заплатить за 10 и 11 апреля по 2500 рублей суточных, а за 12 апреля – 750 рублей.

С первого января текущего года вступили в силу изменения Налогового Кодекса. Если ранее суммы свыше 750 и 2500 рублей для внутренней и заграничной командировки соответственно облагались только НДФЛ, то теперь с них необходимо уплатить еще и страховые взносы.

Юрист проконсультирует вас в комментариях к статье

Сотруднику организации, убывшему для выполнения служебного поручения вне места постоянной работы (в командировку), компенсируются понесенные им дополнительные расходы, связанные с проживанием вне места постоянного жительства, именуемые суточными (ст. 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, далее – Положение).

Многие считают, что суточные платятся сотруднику в первую очередь на питание в командировке, так сказать, в качестве компенсации за отсутствие домашнего борща и котлет. Но это не совсем так. Затраты на питание, одежду и другие потребности работника – его личные проблемы. Он получает зарплату и сам решает, куда и как ее тратить.

То, что он в командировке, еще не значит, что родная контора в это время обязана его кормить. Оплатить проезд в место командирования и назад, проживание и другие документально подтвержденные расходы, которые он вынужден нести только потому, что выполняет работу вне места проживания, – обязана, а вот кормить – отнюдь.

https://www.youtube.com/watch?v=79q-vjrA8ic

Суточные же выдаются для компенсации тех расходов, которые нельзя заранее учесть или которые не представляется возможным документально подтвердить.

Затраты на проезд в месте командирования, шоколадка (по старой доброй традиции) секретарше начальника, с которым надо будет общаться, телефонные переговоры по рабочим вопросам по личному мобильному телефону и пр. Все эти расходы документально подтвердить невозможно. В месте постоянной работы они бы не возникли, а компенсировать их сотруднику необходимо. Ведь они однозначно направлены на решение тех задач, для которых работник и был направлен в командировку.

Днем выезда в командировку считается дата отправления транспортного средства – поезда, самолета, автобуса, парохода и т.п. – от места (населенного пункта) постоянной работы, а не места проживания сотрудника (п. 4 Положения).

При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

Если поезд отправляется 5 октября в 23:59, то сотрудник убыл в командировку 5 октября. Если же состав отправляется, например, на 4 минуты позже, то есть в 00:03, то это уже 6 октября – следующие сутки.

При нахождении станции, пристани или аэропорта за чертой населенного пункта следует учесть время, необходимое для проезда до станции, пристани или аэропорта.

При этом еще раз обратим внимание, что под населенным пунктом признается место нахождения организации, а не место жительства сотрудника.

То есть согласно п. 4 Положения сотрудник (пусть и в три часа ночи) в командировку формально убывает с места постоянной работы, а не из дома. И время, необходимое для того, чтобы добраться до аэропорта, рассчитывается исходя из маршрута: «Работа – Аэропорт», а не «Дом – Аэропорт».

Перед посадкой в самолет в аэропорту необходимо пройти регистрацию и личный досмотр. Регистрация, как правило, начинается за 2 часа до времени вылета, указанного в билете (время вылета, как и время прилета, всегда указывается местное), и прекращается за 40 минут до отправления самолета.

Пассажиры, опоздавшие на регистрацию или посадку в самолет, к полету не допускаются. Следовательно, ко времени, необходимому для того, чтобы добраться до аэропорта (в среднем это где-то час), необходимо прибавить еще час на прохождение регистрации, досмотра и ожидание объявления о посадке в самолет.

В поезд же можно сесть за три минуты до отправления (в железнодорожных билетах время отправления и прибытия указывается московское), равно как и в автобус.

Если работник отправляется в командировку на служебном транспорте, на собственной машине (либо на чужой, управляя ей по доверенности), то срок убытия в командировку определяется по оправдательным документам. Ими могут служить, в частности, путевой лист автомобиля, счета, квитанции, чеки АЗС, либо другие документы, подтверждающие маршрут следования (п. 7 Положения).

Если проездные документы отсутствуют, то срок пребывания в командировке может быть подтвержден документами по найму жилого помещения в месте командирования (п. 7 Положения).

А вот если сотрудник не может предъявить и документов о проживании, то срок пребывания в командировке он должен подтвердить служебной (докладной) запиской либо документом принимающей стороны о фактическом там нахождении (п. 7 Положения). Такой документ может быть составлен в произвольной форме. Но по своей сути он является дубликатом командировочного удостоверения, обязательное наличие которого было отменено с 08.01.2015 постановлением Правительства РФ от 29.12.2014 № 1595.

Поэтому, по нашему мнению, при направлении сотрудника в командировку оптимально по-прежнему выписывать ему командировочное удостоверение. Образцом, как и ранее, может служить форма № Т-10, утвержденная постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», которое с 2013 г., напомним, не является обязательным к применению.

День прибытия из командировки считается в аналогичном порядке, то есть по проездному документу, где также указано время пребывания. Однако здесь уже времени, чтобы добраться от аэропорта до места постоянной работы, не дается.

Если самолет приземляется в 23:59 (по билету), то уже этот день должен считаться последним в целях командировки. Хотя добираться ночью, вероятно, будет несколько сложнее, чем среди бела дня. Правда, в случае необходимости, теоретически можно взять в аэропорту справку, что фактическое приземление было в 00.07.

- сознательность подчиненного;

- отношения между руководителем и работником и в целом между сотрудниками в компании;

- корпоративная культура;

- ситуация на производстве и др.

- траты за проезд к месту командирования и обратно;

- затраты на проживание;

- дополнительные траты на проживание (суточные);

- средний заработок;

- иные траты, разрешенные работодателем.

Рассчитываем суточные

У госслужащих расчет суточных при командировках в 2021 году не составит труда: за день командировки чиновник может получить только 100 рублей.

У работников коммерческих организаций размер суточных, можно так сказать, не ограничен. До вступления в силу Федерального закона от 22.08.2004 № 122 в статье 168 ТК РФ говорилось, что «размеры возмещения не могут быть меньше размеров, установленных Правительством Российской Федерации…». Теперь этого нет, и размер суточных может начинаться от одного рубля, а верхним пределом не ограничен.

Размер суточных определяется локальным нормативным актом организации, но при его определении необходимо помнить, что суточные не облагаются налогом на доходы физических лиц в пределах 700 рублей по России и 2500 рублей за границей за каждый день командировки. Суммы, превышающие указанные значения, подлежат налогообложению в соответствии со статьей 217 НК РФ.

Пример расчета командировочных

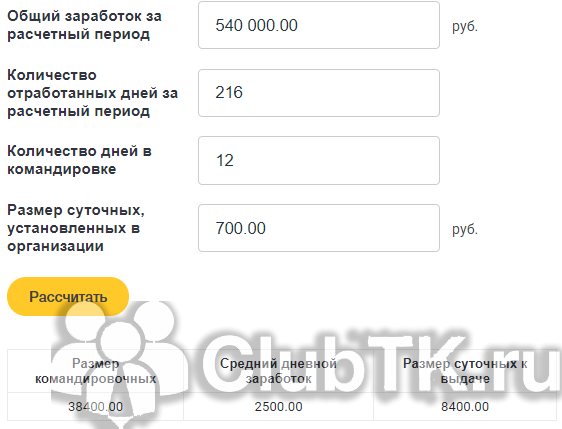

Допустим, начальник отдела технического контроля А.В. Васильев отправляется в командировку 22.01.2019 на 12 дней. В период с 22.01.2018 по 21.01.2019 всего 246 рабочих дней. Исключаем период нахождения в ежегодном оплачиваемом отпуске — 20 рабочих дней, 10 рабочих дней за период временной нетрудоспособности. Итого 216 отработанных дней.

За отчетный период зарплата Васильева составила 540 000 рублей (45 000 рублей × 12 месяцев).

Средний дневной заработок составил 2500 рублей (540 000 рублей / 216 отработанных дней).

Васильев уезжает в служебную поездку на 12 дней, следовательно, суточных он получит 8400 рублей (700 рублей × 12 дней).

Таким образом, размер командировочных составил 33 400 рублей (2500 рублей × 10 дней командировки (потому что на период командировки выпадают два выходных дня) и плюс 8400 суточных).

Ради интереса проверяем расчеты на калькуляторе.

Цифры совпадают. Только при самостоятельных расчетах мы потратили минут 10-15, а калькулятор выдал результаты мгновенно.

Расчет расходов на проезд

Если в организации не предусмотрена процедура заказа и оплаты проездных документов, работник может самостоятельно организовать свою поездку к месту командирования и обратно, заказав и оплатив билеты из суммы выданного ему аванса.

Чтобы работники не летали бизнес-классом или не отправлялись на поездах в спальных вагонах, работодатели могут установить определенные ограничения на расходы, как это сделано для госслужащих в Постановлении Правительства от 02.10.2002 № 729.

Ограничения по расходам на проезд к месту служебной командировки и обратно:

- железнодорожным транспортом — только в купейном вагоне скорого фирменного поезда;

- водным транспортом — в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

- воздушным транспортом — в салоне экономического класса;

- автомобильным транспортом — в автотранспортном средстве общего пользования, кроме такси.

Расчет командировочных по найму жилого помещения

Он производится аналогично с расходами по проезду. Постановление Правительства № 729 ограничивает расходы госслужащих по найму жилых помещений 550 рублями в сутки.

Однако Правительство постановило, что расходы, превышающие указанные размеры, а также иные расходы, связанные со служебными поездками (при условии, что они произведены работником с разрешения или с ведома работодателя), могут возмещаться за счет экономии средств организации по соответствующей статье расходов.

Отражение в бухгалтерском учете

В документе, именуемом планом счетов, есть специальный счет 71, предназначенный для расчетных операций с подотчетными лицами. Он применяется для расчетных действий абсолютно со всеми подотчетными сотрудниками.

Дебетовый счет

В Дебет этого счета заносятся все суммы, которые были выданы сотруднику. Получается, что выдача сотруднику определенной суммы отображается в рамках проводки Дт. 71 Кт. 50.

Если у сотрудника по возврату остается какая-то сумма, то ее возврат происходит в кассу организации, при этом заполняется кассовый ордер, и формируется соответствующая проводка Дт. 71 Кт. 50.