Для чего нужен резерв отпусков

ТК РФ предоставляет всем работникам права на ежегодный оплачиваемый отпуск. Каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Компании и ИП планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Продолжительность ежегодного отдыха для работников составляет 28 календарных дней, но для некоторых категорий предусмотрен удлиненный отпускной период (ст. 115 ТК РФ). Компенсация за не использованные работником отпускные дни выплачивается при увольнении.

Рассчитайте период и размер компенсации с помощью онлайн-калькулятора на нашем портале.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Такой запас создается в текущем периоде, а используется в будущем. Например, создание резерва на оплату отпусков на 2021-й формировалось в 2021 году. А в текущем работодатели зарезервируют деньги на 2022 год.

Эксперты КонсультантПлюс разобрали создание и восстановление резерва на оплату отпусков в налоговом учете. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Резерв по отпускам право или обязанность?

В бухгалтерском учете формирование резерва по отпускам стало обязательным для всех организаций со вступлением в силу Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного Приказом Минфина России от 13.12.2010 N 167н.

Резерв могут не создавать только субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированных некоммерческих организаций.

В бухгалтерском учете резерв по отпускам как и резерв по любым другим оценочным обязательствам создается с целью равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода.

Что касается налогового учета, организация вправе выбирать, формировать резерв или нет.

В ПБУ 8/2010 прямо не поименовано, что именно надлежит относить к оценочным обязательствам. Обязательство должно быть признано оценочным и создаваться в бухгалтерском учете при соблюдении определенных условий.

Кратко прокомментируем каждый из критериев, чтобы убедиться, что действительно резерв по отпускам является оценочным обязательством.

Во-первых, в силу положений трудового законодательства у организации существует обязанность перед своими работниками. По истечении шести месяцев непрерывной работы у работника возникает право на ежегодный оплачиваемый отпуск, а у организации соответственно обязанность предоставить отпуск с сохранением места работы (должности) и среднего заработка (ст. 114, ст.122 ТК РФ). Избежать исполнения данной обязанности работодатель не может, иначе будет привлечен к ответственности.

Во-вторых, исполнение данного обязательства приведет к определенному оттоку денежных средств, организация выплатит сотрудникам отпускные, т.е. понесет расходы.

В-третьих, величина данного оценочного обязательства – резерва по отпускам может быть обоснованно оценена.

Как именно оценить данное обязательство в российских стандартах бухгалтерской отчетности не закреплено.

Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности (п.7 ПБУ 1/08).

Соответственно, в части методики формирования резерва у компаний есть свобода выбора. Организация должна разработать свою методику и прописать ее в учетной политике или ином локальном акте организации.

Утвержденная методика формирования резерва служат документальным подтверждением обоснованности оценки резерва. Это позволит избежать вопросов, споров с контролирующими органами.

Подтверждением обоснованности формируемого резерва служит также расчет предстоящих расходов по отпускам. Он может вестись автоматически в программе или рассчитываться вручную. Расчет должен составляться на основании первичных документов, например, положений об оплате труда, штатного расписания, графика отпусков, данных кадрового учета.

Оценочное обязательство должно быть признано в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству.

Основная сумма оценочного обязательства по отпускам рассчитывается как произведение количества неиспользованных всеми сотрудниками организации дней отпусков на конец квартала (по данным кадрового учета) на средний дневной заработок по организации за последние шесть месяцев.

Итак, что именно, необходимо прописать в учетной политике?

Во-первых, надо определиться будете ли вы создавать резерв по каждому сотруднику или по всем сотрудникам в целом. В первом случае для определения резерва для всей организации суммируем резервы по всем работникам.

Во-вторых, необходимо закрепить в учетной политике периодичность отчислений. Существует два варианта:

· делать периодические отчисления – ежеквартально;

· создать резерв, исходя из количества «неотгулянных» сотрудниками дней отпуска на конец каждого месяца.

В-третьих, стоит прописать, будете ли вы при формировании резерва основную сумму оценочного обязательства увеличивать на сумму обязательных отчислений в Фонд социального страхования РФ, Пенсионный фонд РФ, на медицинское страхование и на страхование от несчастных случаев на производстве.

В-четвертых, надо выбрать период за который будет рассчитываться среднедневной заработок и какие выплаты при расчете будут учитываться. На наш взгляд, расчет следует осуществлять с учетом установленной методики расчета среднего заработка.

Таким образом, в настоящее время у организации пока существует право разработать в зависимости от своих возможностей и потребной наиболее оптимальную для себя методику.

Идеальным вариантом было бы формирование резерва по итогам каждого месяца по всем работникам исходя из количества заработанных ими за этот месяц дней отдыха и среднего заработка. Но это очень трудоемко.

Сейчас создаются программы, позволяющие автоматизировать данный процесс, но это требует дополнительных затрат.

Можно установить в учетной политике для целей бухгалтерского учета создание предстоящих расходов на оплату отпусков в соответствии со ст. 324.1 Налогового Кодекса РФ.

По результатам отчетного периода фактически начисленные суммы отпускных могут расходиться с суммой сформированного резерва за данный год.

Поэтому, по истечении отчетного периода необходимо провести инвентаризацию резерва по отпускам.

По результатам инвентаризации возможны два варианта:

1) отпуск в текущем году не полностью использован работником – сумма резерва на оставшиеся дни переносится на следующий год.

2) выявлен недостаток резерва — необходимо сделать доначисления и включить их в расходы на оплату труда.

Уточнение производится исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда.

Назаренко Татьяна Александровна

апрель 2015

Посмотреть «Весь список»

Кто создает

В бухгалтерских нормативах закреплено, кто обязан создавать резерв отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для организаций, которые ведут упрощенный бухучет. Для коммерческих организаций и НКО обязанности прописаны:

- в пункте 3 ПБУ 8/2010;

- статьях 4 и 5 402-ФЗ от 06.12.2011.

Бюджетные учреждения формируют запасы по ФСБУ, утвержденным Приказом Минфина № 124н от 30.05.2018 «Резервы. Раскрытие информации об условных обязательствах и условных активах».

Налоговый учет отчислений в резерв

Ежемесячную сумму отчислений в резерв учтите при расчете налога на прибыль в составе расходов на оплату труда (п. 24 ст. 255 НК РФ).

Момент включения суммы отчислений в налоговую базу зависит от того, к прямым или косвенным расходам относятся выплаты, для покрытия которых создан тот или иной резерв (п. 1 ст. 318, п. 2 ст. 324.1 НК РФ). Организации могут самостоятельно устанавливать в своей учетной политике перечень прямых расходов, связанных с производством товаров, выполнением работ или оказанием услуг (п. 1 ст. 318 НК РФ).

Соответственно, решение о том, к каким именно расходам (прямым или косвенным) относить отчисления в резерв, бухгалтер вправе принять самостоятельно. Например, расходы на формирование резерва на оплату отпусков сотрудников, непосредственно занятых в процессе производства, можно отнести к прямым расходам, если согласно учетной политике их зарплата включается в состав прямых расходов. Вместе с тем, бухгалтер вправе выбрать и другой порядок. Например, включать все отчисления в резерв в состав косвенных расходов независимо от того, на оплату чьих отпусков он формируется – сотрудников, занятых в производстве, или людей, непосредственно не связанных с производственным процессом.

Такие выводы следуют из письма Минфина России от 16 сентября 2013 г. № 03-03-06/1/38134.

Отчисления в резерв, которые относятся к прямым расходам, учтите при расчете налога на прибыль по мере реализации продукции (работ, услуг), в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Отчисления в резерв, которые относятся к косвенным расходам, учтите при расчете налога на прибыль в момент начисления (п. 2 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы, как и косвенные, можно учесть в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях отчисления в резерв предстоящих выплат сотрудникам признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в момент начисления.

Если при формировании и использовании резерва данные бухгалтерского и налогового учета различаются, организация обязана вести отдельный налоговый регистр. Его форму разработайте самостоятельно. В частности, в регистре укажите:

- название регистра;

- учетный период;

- ежемесячную сумму фактических расходов на оплату труда;

- процент отчислений в резерв;

- ежемесячную сумму отчислений в резерв;

- израсходованную сумму резерва.

Регистр должен быть подписан бухгалтером, ответственным за его ведение.

Если данные бухгалтерского и налогового учета совпадают, то затраты в налоговом учете можно отражать на основании бухгалтерских регистров.

Такие правила установлены статьей 313 Налогового кодекса РФ.

Ситуация: можно ли создать резерв расходов на выплату вознаграждения по итогам года в конце налогового периода? В учетной политике создание резерва предусмотрено, но размер ежемесячных отчислений не установлен.

Нет, нельзя.

Резерв предстоящих расходов на выплату вознаграждения по итогам года создается именно для равномерного, а не для единовременного учета таких отчислений. Создание резерва в текущем налоговом периоде должно быть закреплено в учетной политике для целей налогообложения прибыли. При этом в учетной политике нужно зафиксировать не только сам факт создания резерва, но и указать:

- способ резервирования (порядок расчета ежемесячных отчислений, состав расходов, учитываемых при формировании резерва, и т. д.);

- ежемесячный процент отчислений в резерв;

- предельную годовую сумму отчислений в резерв.

Такой порядок установлен пунктами 1 и 6 статьи 324.1 Налогового кодекса РФ.

Если при составлении учетной политики организация не утвердит все элементы, необходимые для расчета резерва, налоговая инспекция может оспорить законность решения о его создании и исключить отчисления в резерв из состава расходов, уменьшающих налогооблагаемую прибыль.

Таким образом, резерв предстоящих расходов на выплату вознаграждения по итогам года должен формироваться в течение всего налогового периода. Возможность единовременного формирования резерва (например, в декабре) законодательством не предусмотрена. Такая возможность противоречила бы цели создания резерва – равномерному распределению расходов в течение налогового периода (п. 1, 6 ст. 324.1 НК РФ).

Кроме того, законодательство не предусматривает возможности вносить изменения в порядок создания резерва в течение года и на этом основании начинать его формирование в последнем месяце налогового периода (ст. 313 НК РФ).

С какой периодичностью это делать

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. На отчетную дату объем зарезервированных денег равняется той сумме, которую пришлось выплатить работникам, если бы они одновременно ушли на ежегодный отдых. Законом установлены правила резерва на оплату отпусков — в ПБУ 8/2010 и приказе Минфина № 124н отчетной датой назначают конец года, то есть 31 декабря. Но специалисты считают, что оптимальный вариант — формирование резерва по отпускам в налоговом и бухгалтерском учете в последний день каждого квартала.

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

Например:

- по будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010, отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Методика 1: персонифицированный расчет

Если организация решает считать отпускной запас по каждому сотруднику, используется такая формула:

РО = К × ЗП,

где:

- РО — резерв отпусков;

- К — остаток не использованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

ВАЖНО!

Во всех трех случаях все данные берутся на день расчета.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

Рсв = К × ЗП × С,

где:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которая резервируется для оплаты отдыха.

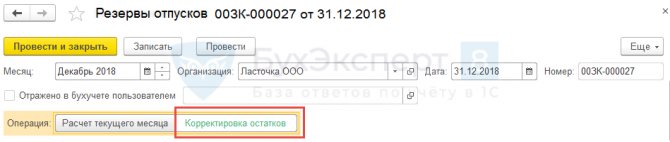

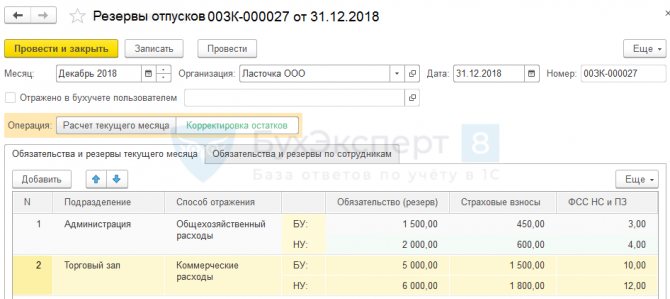

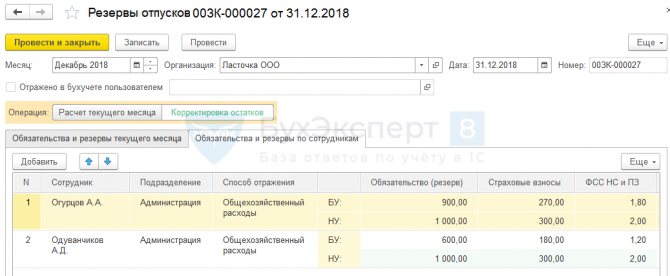

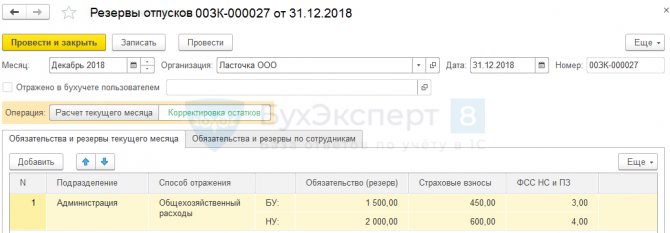

Ввод остатков оценочных обязательств и резервов

Ввод начальных остатков по оценочным обязательствам и отпускам вводятся в документе Резервы отпусков с переключателем Операция, установленным в положение Корректировка остатков:

Остатки можно вносить:

- На вкладке Обязательства и резервы текущего месяца – в разрезе подразделений и способов отражения. В следующем после ввода остатков месяце данные сумму будут учтены при расчетах и распределены между сотрудниками пропорционально.

- На вкладке Обязательства и резервы по сотрудникам – в разрезе сотрудников и способов отражения.

При таком способе ввода затем итоговые данные автоматически собираются на вкладке Обязательства и резервы текущего месяца:

Пример расчета по методике 1

Приведем пример расчета резерва на оплату отпусков в 2021 году: в организации числятся три работника. Данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб.;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб.;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Итоговая сумма отчислений в резерв на оплату основных отпусков в части страховых взносов = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого необходимо зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20.

Пример расчета и отражения на счетах бухгалтерского учета резерва на отпуск

Это пример к вышеприведенному способу расчета резерва — исходя из среднего заработка. Ниже вы увидите примеры для других вариантов резервирования.

Пример

отразила в учетной политике, что резерв на оплату отпусков формируется ежеквартально. Для начисления зарплаты и страховых взносов используется счет 44 «Издержки обращения», всего в компании трудится 20 человек. Оснований для применения пониженных и повышенных страховых взносов у компании не имеется (суммарная ставка страховых взносов — 30,2%). На 31 марта данные за квартал следующие:

- количество дней неиспользованного отпуска — 134;

- за 1-й квартал сумма начисленной зарплаты составила 678 000 руб.;

- в квартале 91 день.

- Рассчитаем резерв на 31.03.20ХХ:

СДЗ = 678 000 / 91 / 20 = 372,53 руб.

Сумма резерва составляет 372,53 × 134 × 20 372,53 × 134 × 20 × 30,2% = 998 380,40 301 510,88 = 1 299 891,28 руб.

Проводки:

Дт 44 «Расходы на продажу» Кт 96.01 «Резерв на отпуск» — 998 380,40 руб.

Дт 44 «Расходы на продажу» Кт 96.01 «Резерв на отпуск» — 301 510,88 руб.

- Добавим в данный пример еще несколько данных, чтобы разобраться, как корректируется резерв по отпускам:

- на 31.03.20ХХ начислен резерв на отпуск и страховые взносы в размере 1 299 891,28 руб.;

- во 2-м квартале сумма начисленных отпускных и страховых взносов с них составила 140 900 руб.;

- количество неиспользованных дней отпуска на конец 2-го квартала составляет 120 дней;

- заработная плата за 2-й квартал и количество работников остались такими же, как в предыдущем периоде.

Таким образом, по состоянию на 30.06.20ХХ величина неиспользованной суммы резерва равна 1 299 891,28 — 140 900 = 1 158 991,28 руб.

Сумма резерва на 30.06.20ХХ:

СДЗ = 678 000 /91 / 20 = 372,53 руб.

Сумма резерва составляет 372,53 × 120 × 20 372,53 × 120 × 20 × 30,2% = 894 072 270 009,74 = 1 164 081,74 руб.

Сумма для отчислений в резерв по состоянию на конец 2-го квартала:

1 164 081,74 (рассчитанный резерв) — 1 158 991,28 (остаток резерва, сальдо по сч. 96) = 5 090,46 руб.

Если бы величина резерва на сч. 96 превышала рассчитанную сумму на конец квартала, резерв следовало бы уменьшить. В нашем случае необходимо сделать проводку доначисления.

Проводки:

Дт 44 Кт 96.01 — 5 090,46 руб.

Пример расчета по методике 2

Рассмотрим еще один вариант формирования резерва на отпуска в бухгалтерском и налоговом учете с примером расчета в 2021 г. Допустим, у сотрудников учреждения накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000.

Суммарная ставка 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850.

Итого необходимо зарезервировать 675 000 + 203 850 = 878 850.

Для чего создаются резервы в целях налогообложения?

В статье 25 НК РФ предлагается два варианта учета отпускных в составе расходов на оплату труда:

- либо на основании п. 7 (как расходы в виде среднего заработка, сохраняемого работникам на время отпуска, предусмотренного законодательством РФ);

- либо на основании п. 24 (в виде отчислений в резерв на предстоящую оплату отпусков работникам, осуществляемых в соответствии со ст. 324.1 НК РФ).

Создание любого резерва в налоговом учете преследует цель равномерного включения предстоящих затрат в расходы, уменьшающие облагаемую базу по налогу на прибыль.

Например, работники учреждения, задействованные в приносящей доход деятельности, идут отдыхать «неравномерно» (как правило, количество отдыхающих в летний период гораздо выше, чем в другие времена года). В этом случае размер облагаемой базы по налогу на прибыль может существенно колебаться, а в период массовых отпусков может даже образоваться убыток. Во избежание подобной ситуации и целесообразно создавать указанный резерв.

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

Расчет (смета) резерва на оплату отпусков на 2021 год

| Номер строки | Показатель | Значение, руб. |

| 1 | Предполагаемая сумма отпускных за год | 600 000 |

| 2 | Сумма страховых взносов с предполагаемой суммы отпускных за год (строка 1 x 30,2%) | 181 200 |

| 3 | Предельная сумма отчислений в резерв (строка 1 + строка 2) | 781 200 |

| 4 | Предполагаемая сумма расходов на оплату труда за год | 6 000 000 |

| 5 | Сумма страховых взносов с предполагаемой суммы расходов на оплату труда за год (строка 4 x 30,2%) | 1 812 000 |

| 6 | Предполагаемая годовая сумма расходов на оплату труда с учетом страховых взносов (строка 4 + строка 5) | 7 812 000 |

| 7 | Процент ежемесячных отчислений в резерв ((строка 3 / строка 6) x 100%) | 10% |

Рассчитанный процент отчислений в резерв необходимо ежемесячно умножать на сумму фактических расходов на оплату труда за месяц (с учетом страховых взносов). Полученный результат будет учитываться для целей налогообложения согласно п. 24 ст. 255 НК РФ.

Нужно следить, чтобы сумма резерва, накопленного нарастающим итогом с начала года, не превысила предельную сумму, установленную в учетной политике. Если это произойдет, то в следующем месяце отчисления в резерв не производятся.

Воспользуемся данными примера 1.

В 2021 году ежемесячные отчисления в резерв составят:

| Месяц | Фактические расходы на оплату труда (без учета отпускных), руб. | Страховые взносы, руб. (графа 2 x 30,2%) | Сумма отчислений в резерв, руб. ((графа 2 + графа 3) x 10%) | Сумма резерва на конец месяца, руб. |

| 1 | 2 | 3 | 4 | 5 |

| Январь | 500 000 | 151 000 | 65 100 | 65 100 |

| Февраль | 500 000 | 151 000 | 65 100 | 130 200 |

| Март | 500 000 | 151 000 | 65 100 | 195 300 |

| Апрель | 550 000 | 166 100 | 71 610 | 266 910 |

| Май | 550 000 | 166 100 | 71 610 | 338 520 |

| Июнь | 400 000 | 120 800 | 52 080 | 390 600 |

| Июль | 200 000 | 60 400 | 26 040 | 416 640 |

| Август | 300 000 | 90 600 | 39 060 | 455 700 |

| Сентябрь | 650 000 | 196 300 | 84 630 | 540 330 |

| Октябрь | 650 000 | 196 300 | 84 630 | 624 960 |

| Ноябрь | 650 000 | 196 300 | 84 630 | 709 590 |

| Декабрь | 650 000 | 196 300 | 71 610* | 781 200 |

| Итого | 6 100 000 | 1 842 200 | 781 200 |

* Предельная сумма отчислений в резерв – 781 200 руб. Отчисления в резерв в январе – ноябре составили 709 590 руб., поэтому в декабре они равны 71 610 руб. (781 200 — 709 590).

Таким образом, в расходах на оплату труда будут учтены суммы начисленного резерва (нарастающим итогом):

– за I квартал – 195 300 руб.;

– за полугодие – 390 600 руб.;

– за девять месяцев – 540 330 руб.;

– за год – 781 200руб.

В соответствии с п. 24 ст. 255 НК РФ отчисления в резерв предстоящих расходов на оплату отпусков включаются в состав расходов на оплату труда.

В случае создания налогоплательщиком резерва суммы фактически осуществленных затрат с учетом расходов на начисление страховых взносов необходимо списывать за счет указанного резерва (см. Письмо Минфина РФ от 01.04.2013 №03-03-06/2/10401).

Иными словами, учреждение будет уменьшать облагаемую базу по налогу на прибыль на сумму отчислений в резерв, рассчитанную на основании сметы, а не на сумму отпускных, начисленных по факту.

Итак, создание любого резерва в налоговом учете преследует цель равномерного включения предстоящих затрат в расходы, уменьшающие облагаемую базу. При этом если значительная часть отпусков приходится на лето, то резервирование помогает сэкономить на налоге на прибыль в первой половине года, ведь часть отпускных будет учтена в расходах до того, как они фактически выплачены.

Определим выгоду от создания резерва на оплату отпусков, сравнив ситуацию из примера 2 с ситуацией, когда резерв не создавался, а отпускные в течение года были начислены в размере 600 000 руб., в том числе за июнь – 100 000 руб., за июль – 300 000 руб., за август – 200 000 руб.

В расходах для целей исчисления налога на прибыль затраты, связанные с начислением отпускных, будут учтены следующим образом (нарастающим итогом):

– за I квартал – 0 руб.;

– за полугодие – 130 200 руб. (100 000 руб. + 100 000 руб. х 30,2%);

– за девять месяцев – 781 200 руб. ((300 000 руб. + 300 000 руб. х 30,2%) + (200 000 руб. + 200 000 руб. х 30,2%) + 130 200 руб.);

– за год – 781 200 руб.

| Отчетный (налоговый) период | «Отпускные» расходы*, уменьшающие налоговую базу | Разница, возникающая между двумя налоговыми базами** (графа 2 — графа 3) | Разница между суммами авансовых платежей по итогам отчетного (налогового) периода* * * (графа 4 х 20 %) | |

| При создании резерва | Без создания резерва | |||

| 1 | 2 | 3 | 4 | 5 |

| I квартал | 195 300 | 0 | 195 300 | 39 060 |

| Полугодие | 390 600 | 130 200 | 260 400 | 52 080 |

| Девять месяцев | 540 330 | 781 200 | -240 870 | -48 174 |

| Год | 781 200 | 781 200 | 0 | 0 |

*Вместе со страховыми взносами.

**Здесь сравниваются базы по налогу на прибыль при создании резерва на оплату отпусков и без создания такового. Разница образуется «внутри» года, а по итогу года она равна нулю. Это связано с тем, что всего и в том, и в другом случае «отпускные» расходы были учтены в одной и той же сумме, только разными способами.

* * *В данном случае отпуск пришелся на июнь – август, что привело к экономии при уплате авансовых платежей по итогам I квартала и полугодия.

Как отразить в учете

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили пример, как формируется резерв отпусков в таблице с бухгалтерскими записями для бюджетного учета:

| Содержание операции | Бухгалтерская запись | |

| Дебет | Кредит | |

| Формирование | ||

| На отпускные | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| На страховые взносы | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

| Начислены расходы | ||

| По выплате отпускных | КРБ.1.401.60.211 | КРБ.1.302.11.730 |

| По выплате страховых взносов | КРБ.1.401.60.213 | КРБ.1.303.00.730 |

| Уточнение в сторону увеличения (в сторону уменьшения — методом «красное сторно») | ||

| По выплате отпускных | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| По выплате страховых взносов | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

Резерв в бухгалтерском учете и отчетности

Обязательное создание резерва на оплату отпусков фиксируется в учетной политике для целей бухучета. Там же следует разъяснить алгоритм расчета.

Проводки по использованию

Формируемый запас средств подлежит отражению на субсчете «Резерв на оплату отпусков» к счету 96 «Резервы предстоящих расходов».

При его создании формируется проводка по кредиту данного субсчета на сумму отчислений. Составьте бухгалтерскую запись так, чтобы сальдо по субсчету стало идентичным рассчитанному запасу.

Приведем пример, как формируется резерв отпусков в таблице с проводками:

| Дата создания | |

| Отражение в бухучете | Операция |

| Дт 20 (26, 44) Кт 96 — запас на оплату отдыха | Начислен |

| Дата начисления | |

| Дт 96 Кт 70 | Отпускные из средств начислены |

| Дт 96 Кт 69 | Взносы на отпускные начислены |

Учитывая, что подсчет резервируемых сумм приблизительный, этих средств не всегда хватает на год. При таком варианте отпускные суммы следует начислять в дебет затратных счетов. Идентично тому, как начисляется зарплата.