Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта средней заработной платы

- Укажите расчётный период — любое количество месяцев, предшествующих дате расчёта.

- Укажите дату, на которую ведётся расчёт, способ учёта рабочего времени, исключаемые дни.

- Внесите заработную плату и премии за выбранные месяцы. При внесении з/п за первый месяц, данные для удобства автоматически проставляются по всем нижеследующим месяцам.

- Нажмите «РАССЧИТАТЬ». Вы получите данные о среднедневном заработке со всеми деталями расчёта.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Сотрудник увольняется: производим окончательный расчет

Рассмотрим пример. Сотрудник ООО «Атмосфера» Семенов П. Н. устроился менеджером в отдел продаж 15.01.2020. В сентябре ему предложили более высокооплачиваемую работу, и 15 сентября текущего года он уволился.

Бухгалтерия произвела расчеты в связи с его увольнением: начислила зарплату за отработанные в сентябре дни и компенсацию за неиспользованный отпуск.

Для отражения начисления зарплаты в компании используют унифицированную форму Т-49 «Расчетно-платежная ведомость».

А для расчета компенсации за неиспользованный отпуск следует применить форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)», утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1. Если же работник использовал отпуск авансом, то в этой форме будет сделан расчет суммы излишне выплаченных отпускных.

В заполнении формы Т-61 принимает участие инспектор кадровой службы, который укажет на лицевой стороне бланка данные о сотруднике (Ф. И. О., должность), реквизиты приказа об увольнении и сделает отметку о том, что сотрудник не использовал весь свой отпуск (либо его часть) или брал отпуск авансом.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Как правильно считать на нашем калькуляторе

Вводим исходные данные

Следующая Предыдущая

Шаг 1. Фамилия Имя Отчество сотрудника

Данный пункт не является обязательным. ФИО вводится по усмотрению – удобно, если итоги расчета необходимо будет распечатать на принтере.

Шаг 2. Выбираем ставку по налогу

По умолчанию у нас установлена ставка в размере 13% для всех жителей РФ. Ставка 30% применяется для не резидентов РФ.

Шаг 3. Выбираем вариант расчета

- Прямой расчет: вводится сумма дохода, с которой рассчитываются все налоги работодателя и сотрудника. В результате получаем сумму зарплаты, которую должен получить сотрудник на руки.

- Обратный расчет: если у нас есть сумма которую сотрудник должен получить на руки, то мы можем рассчитать какую зарплату нужно ему начислить. При этом также производится расчет всех налогов.

Шаг 5. Вводим сумму заработной платы

Здесь необходимо указать сумму з/п, в зависимости от того, какой выбран способ: прямой или обратный.

Шаг 6. Указываем доход работника с начала года

Данный пункт может влиять на корректность расчета, так как если доход с начала года превышает 350 тыс. рублей, то стандартные налоговые вычеты больше не применяются, однако действуют вычеты, которые не зависят от ФОТ.

Шаг 7. Указываем вычеты

Согласно ТК у гражданина есть право на применение стандартных детских вычетов:

- 1400 рублей на первого и второго ребенка.

- 3000 на 3-го и последующих.

- 12000 рублей на детей инвалидов и 6000 рублей, если вычет применяется родителем-опекуном.

В отдельной графе можно указать вычет, который не зависит о ФОТ, полученного работником с начала года.

Внимание! Для получение детского вычета сотрудник должен написать заявление. При этом необходимо учитывать, что стандартный вычет и на ребенка инвалида суммируется (Письмо Минфина от 20.03.17 № 03-04-06/15803).

Шаг 8. Районный коэффициент и северная надбавка

Если гражданин трудится северных районах, то необходимо указать размер надбавки в верхней строке, например, 1,25. По умолчанию стоит 1.

Также указывается и районный коэффициент в процентах. По умолчанию стоит 0, для 25% процентов в графе указываем просто 25.

Внимание! В графе ниже коэффициентов необходимо указать премии, которые не участвуют в их расчете, если такое начисление есть.

Шаг 9. Указываем размер отчисления в ФСС на несчастные случаи

По умолчанию у нас установлен коэффициент 0,2. Но у каждого работодателя он может быть установлен отдельно.

Шаг 10. Расчет

Теперь вы можете сделать следующее:

- Рассчитать зарплату исходя из введенных исходных данных.

- Сбросить введенные данные для нового расчета.

- Распечатать результат.

Внимание! Для того, чтобы заново произвести расчет на калькуляторе необходимо обнулить данные иначе может получиться не верный результат.

Следующая Предыдущая

Получаем расчет

В поле “Расчет зарплаты” выводятся данные по зарплате сотрудника до и после налогообложения, налоговых вычетах, северных надбавках и выделен НДФЛ по указанной в исходных данных ставке.

Далее в поле “Налоги, уплачиваемые работодателем” выводится суммы которые работодатель за свой счет в ПФР, ФСС и ФФОМС. При этом, калькулятор учитывает регрессивные ставки в ПФР и ФФОМС, если указывается ФОТ с начала года.

В поле “Общая сумма налогов” выведена общая сумма налогов, которую должен заплатить работодатель в бюджет из своих средств в ПФР, ФФОМС, ФСС и на НС, а также в качестве налогового агента НДФЛ по указанной ставке из средств работника.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Заполнение формы Т-61

ЛИЦЕВАЯ СТОРОНА ДОЛЖНА СОДЕРЖАТЬ СЛЕДУЮЩИЕ СВЕДЕНИЯ :

— Наименование организации, код по ОКПО

— Номер и дата составления документа

— Номер трудового договора и дата его заключения с работником

— ФИО, должность, табельный номер сотрудника и название структурного подразделения, в котором он работает (при наличии)

— Данные по увольнению: дата расторжения трудового договора, основание для увольнения (статья ТК РФ), номер и дата приказа

— Количество дней неиспользованного отпуска, а также при необходимости количество дней в отпуске авансом (в этом случае сумма за «лишние» дни отпуска будет вычтена из расчетов)

— Подпись сотрудника отдела кадров и дата заполнения документа

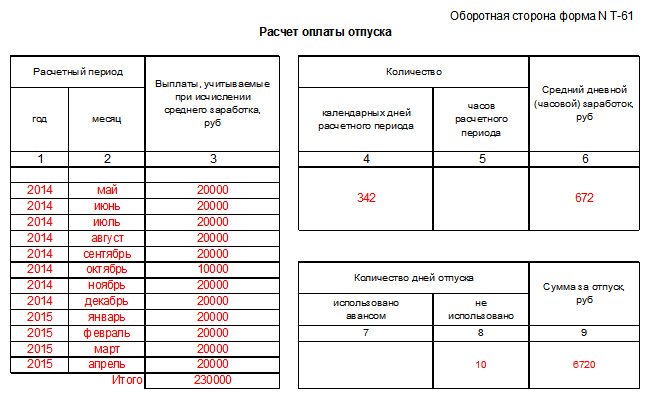

Графа 1. Год расчётного периода.

Графа 2. Указываем 12 календарных месяцев до даты увольнения

Графа 3. Фиксируется общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня при условии, что месяц был полностью отработан. При не полностью отработанном месяце расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6. Указывается сумма среднедневного заработка. Рассчитывается по формуле: Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Графа 7. Количество дней отпуска, использованных авансом.

Графа 8. Число неиспользованных дней отпуска.

Графа 9. Сумма выплат за неиспользованные дни отпуска. Рассчитывается по формуле: (Графа 8 – Графа 7) * Графа 6

ТАБЛИЦА «Расчёт выплат»

Графа 10. Сумма начисленной зарплаты.

Графа 11. Сумма отпускных (берём значение из графы 9).

Графа 12. Прочие начисления.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2021 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2021 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Часть 2. Расчет оплаты отпуска

Этот раздел заполняет сотрудник отдела бухгалтерии.

Чтобы подсчитать компенсацию по неизрасходованным отпускным дням, необходимо внести нужную информацию во все колонки этого раздела по нижеприведенному алгоритму.

Далее идёт номер столбца цифрой и описание к нему.

- — сюда вписывается год (необходим для вычисления среднемесячной зарплаты работника);

- — здесь указываются месяцы (до даты увольнения);

- — тут нужно написать доход работника за каждый из учтенных месяцев;

- — количество дней (по календарю) в периоде, взятом за расчетный;

- — оформляется только при часовой оплате труда работника;

- — здесь указывается подсчитанный размер среднедневной оплаты труда;

- — количество отпускных дней, которые были взяты авансом;

- — неизрасходованные отпускные дни;

- — конечная денежная сумма, причитающаяся к выплате сотруднику за указанное количество неиспользованных дней отпуска. Расчет производится следующим образом: (из данных столбца 8 нужно вычесть данные столбца 7) умножить полученный результат на данные из столбца 6.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.