Основные правила заполнения Отчета об изменениях капитала

Отчет об изменениях капитала заполняется за календарный год с 1 января по 31 декабря.

Кроме этого, в нем приводятся данные о величине и изменениях капитала за прошлый год и величине капитала за позапрошлый год (п. п. 10, 13 ПБУ 4/99).

Чтобы заполнить Отчет об изменениях капитала, понадобятся данные синтетического и аналитического учета по счетам 80 «Уставный капитал», 81 «Собственные акции (доли)», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)».

При отсутствии каких-либо данных в строках Отчета об изменениях капитала проставляются прочерки.

Отчет об изменениях капитала (форма 3) за 2014 год

Источник: журнал «Главбух»

Отчет об изменениях капитала (форма 3) включает в себя:

- раздел 1 «Движение капитала»;

- раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- раздел 3 «Чистые активы».

В типовой форме Отчета об изменениях капитала строки не пронумерованы. Коды для строк приведены отдельно в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Нумеровать строки в соответствии с утвержденными кодами нужно, когда организация сдает отчетность в органы статистики и другие органы исполнительной власти.

Если же отчетность составляется для акционеров или других пользователей, не являющихся органами исполнительной власти, строки баланса нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России № 66н.

Раздел 1

В разделе 1 отчета отражают сведения об изменении:

уставного капитала (счет 80);

собственных акций, выкупленных у акционеров (счет 81);

добавочного капитала (счет 83);

резервного капитала (счет 82);

нераспределенной прибыли (непокрытого убытка) (счет 84).

Раздел 1 состоит из двух частей. В первой части отражаются показатели за прошлый год. Во второй части – аналогичные показатели за отчетный год.

Первую часть раздела 1 заполняйте на основании данных, которые были отражены во второй части этого раздела в Отчете об изменении капитала за прошлый год.

Вторую часть раздела 1 заполняйте на основании данных бухучета за отчетный год.

Строки отчета заполняйте в зависимости от вида операций, в результате которых капитал организации изменился. Если для отражения каких-либо операций в форме отчета нет необходимых строк, добавьте их самостоятельно.

Например, в форме не предусмотрены строки для отражения использования чистой прибыли на выплату премий, материальной помощи, оплату путевок сотрудникам и т. д.

Поэтому при составлении отчета бухгалтер может отразить данные операции в дополнительно введенных строках.

Корректировка показателей за прошлые годы

Показатели отчета об изменении капитала (формы 3) за отчетный период и два прошлых года должны быть сопоставимы.

Несопоставимость показателей может возникнуть, если в отчетном году были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации.

В этом случае показатели за прошлые годы нужно скорректировать исходя из условий, действующих в текущем году. При этом Отчет об изменении капитала за прошлые периоды не меняйте.

Разделы 2 и 3

Сумму, на которую изменился размер капитала, отразите в разделе 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок».

В разделе 3 «Чистые активы» нужно привести сведения о величине чистых активов по состоянию на 31 декабря 2014 года и двух прошлых лет.

Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н. Этот порядок действует как для АО, так и для ООО.

Порядок расчета чистых активов по сравнению с прошлым годом чуть-чуть изменился. Из суммы активов, отраженных в балансе, как и прежде, надо вычесть обязательства. Но в отличие от прежних правил теперь требуется включать в расчет еще и доходы будущих периодов. Исключение — случаи, когда эти доходы возникают при получении государственной помощи или безвозмездного имущества.

Новые правила действуют с 4 ноября 2014 года. Но фактически компаниям нужно впервые их учесть при подготовке бухгалтерской отчетности за 2014 год.

Приведем пример, как заполнить отчет об изменениях капитала (форму 3).

Пример

При составлении бухгалтерской отчетности за текущий год бухгалтер ООО «Торговая фирма “Гермес”» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за текущий год. На 31 декабря 2014 года в активе баланса отражено:

- по строке 1130 «Основные средства» – 100 000 руб.;

- по строке 1210 «Запасы» – 400 000 руб.;

- по строке 1230 «Дебиторская задолженность» – 150 000 руб. Задолженности участников по взносам в уставный капитал нет;

- по строке 1250 «Денежные средства» – 200 000 руб.

На 31 декабря 2014 года в пассиве баланса отражено:

- по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – 50 000 руб.;

- по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» – 100 000 руб.;

- по строке 1520 «Краткосрочная кредиторская задолженность» – 605 000 руб.

Все показатели актива баланса учитываются при расчете чистых активов Показатели пассива баланса учитываются только в части кредиторской задолженности. Величина чистых активов «Гермеса» на 31 декабря текущего года составляет: 100 000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 245 000 руб.

Эту сумму включили в раздел 3 «Чистые активы» отчета об изменениях капитала (формы 3).

Источник: //otchetonline.ru/art/buh/44420-otchet-ob-izmeneniyah-kapitala-forma-3-za-2014-god.html

Общие требования к заполнению Отчета об изменениях капитала

Отчет об изменениях капитала состоит из трех разделов.

Раздел 1 посвящен движению капитала фирмы. В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о собственных акциях, выкупленных у акционеров, и о сумме нераспределенной прибыли (непокрытого убытка). Данные в форме указывают не только за отчетный, но и за два предыдущих года. Так, в отчете за 2021 г., помимо данных текущего отчетного периода, проводят информацию по 2015 и 2014 гг.

Показатели отчетного года и прошлых лет, которые указаны в отчете, должны быть сопоставимы. Это позволяет проанализировать их в динамике. Если в отчетном году учетная политика фирмы существенно не менялась, то показатели за прошлый год совпадут с данными предыдущего отчета. Если учетная политика менялась, то переписывать в новый отчет данные из прошлогоднего документа нельзя. Необходимо сделать корректировки, а причины несовпадений показателей, относящихся к прошлому году, указать в пояснительной записке.

В разд. 2 отчета вносят информацию о корректировках, которые связаны с изменениями в учетной политике и исправлением ошибок. Показатели отражаются как до корректировки, так и после нее.

В разд. 3 вписывают данные о чистых активах фирмы в отчетном и двух предыдущих периодах.

Отчет об изменениях капитала подписывают руководитель фирмы и ее главный бухгалтер.

Табличная часть отчета заполняется в тысячах или миллионах рублей (коды 384 или 385).

Отчет об изменениях капитала: форма 3

Последний день марта 2021 года — крайний срок для сдачи годовой бухгалтерской отчетности в Налоговую инспекцию и Росстат.

Практически все российские организации обязаны предоставить информацию о финансовом и имущественном положении по установленным формам.

Одной из таких форм бухотчетности является отчет об изменении капиталов компании. Расскажем о ключевых особенностях заполнения отчета.

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены Приказом Минфина № 66н, в составе которых поименована так называемая форма № 3 (ОКУД 0710003).

Для данного вида отчетности представлено два бланка.

1. Отчет об изменениях капитала — бланк с кодами строк, который подлежит заполнению при отправке в контролирующие органы.

2. Бланк без построчных кодов, который используется внутри экономического субъекта, например, руководством.

Отметим, что форма № 3 не является обязательной для всех экономических субъектов. Так, отчет об изменении капитала, кто должен сдавать, определено в Приказе Минфина № 66н. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. А вот компании, ведущие упрощенный бухучет, данную отчетность могут не сдавать.

Структура отчета

Структура отчетной формы предусматривает отражение бухгалтерских данных в титульном листе и трех таблицах:

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму, а также указать форму собственности.

- Первая таблица «Движение капитала» содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В данном разделе необходимо отразить систематизированную информацию по оборотам и остаткам на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию, об изменении размеров и структуры капиталов. Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в данном блоке отражаются выявленные в бухучете ошибки, исправление которых также скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой сумму финансовых ценностей предприятия, которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о расчете данного показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется только в том случае, если имеются соответствующие данные для отражения.

Особенности заполнения отчета об изменениях капитала 2021

При составлении отчетного бланка следует руководствоваться правилами и требованиями, утвержденными Приказом Минфина № 66н. Отметим ключевые особенности, как заполнить отчет об изменениях капитала.

Заполняем титульный лист бланка. Указываем соответствующую информацию об организации, в соответствии с учредительными документами.

Вносим данные в раздел первый.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во втором — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные для внесения следует в разрезе видов капитала по следующим синтетическим счетам:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капиталов;

- сч. 83 — при установлении размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки ставится прочерк или поле оставляют пустым.

Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были выявлены существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию о данных обстоятельствах.

Данные вносятся построчно. В первую очередь регистрируются значения до корректировок, затем указываются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

Заполняем третий раздел.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Однако данный показатель рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

ЧА = (строка 1600 – ДУ) – (строка 1400 + строка 1500 – ДБП).

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

где:

- строка 1600 — суммарное значение внеоборотных, а также оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что данный показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Источник: //ppt.ru/art/buh-uchet/izmenenie-kapitala

Движение капитала

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

- графа 3 «Уставный капитал»;

- графа 4 «Собственные акции, выкупленные у акционеров»;

- графа 5 «Добавочный капитал»;

- графа 6 «Резервный капитал»;

- графа 7 «Нераспределенная прибыль (непокрытый убыток)»;

- графа 8 «Итого».

Первая строка раздела (3100) названа так: «Величина капитала на 31 декабря 20__ г.».

В этой строке отражают данные позапрошлого года.

Покажем на примере, какие данные нужно показать в ней.

Пример

Организация отчитывается за 2021 г.

В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2014 г.

В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному.

Если вы составляете отчет за 2021 г. — это 2015 г.

Общие требования и заголовочная часть отчета

Отчет об изменениях капитала состоит из трех разделов.

Раздел 1 посвящен движению капитала фирмы. В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о собственных акциях, выкупленных у акционеров, и о сумме нераспределенной прибыли (непокрытого убытка).

Данные в форме указывают не только за отчетный, но и за два предыдущих года. Так, в отчете за 2012 г. помимо данных текущего отчетного периода проводят информацию по 2011 и 2010 гг.

Показатели отчетного года и прошлых лет, которые указаны в отчете, должны быть сопоставимы. Это позволяет проанализировать их в динамике. Если в отчетном году учетная политика фирмы существенно не менялась, то показатели за прошлый год совпадут с данными предыдущего отчета. Если учетная политика менялась, то переписывать в новый отчет данные из прошлогоднего документа нельзя. Необходимо сделать корректировки. А причины несовпадений показателей, относящихся к прошлому году, объяснить в Пояснительной записке.

В раздел 2 отчета вносят информацию о корректировках, которые связаны с изменениями в учетной политике и исправлением ошибок. Показатели отражаются как до корректировки, так и после нее.

В раздел 3 вписывают данные о чистых активах фирмы в отчетном и в двух предыдущих периодах.

Отчет об изменениях капитала подписывают руководитель фирмы и ее главный бухгалтер.

Заголовочная часть отчета оформляется аналогично заголовочной части баланса.

Табличная часть отчета заполняется в тысячах или миллионах рублей (код 384 или 385).

Важно

Правила заполнения отчета об изменениях капитала подробно описаны в книге «Годовой отчет 2012″ под редакцией Владимира Мещерякова».

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

Графа 3 «Уставный капитал»

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы.

Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения).

Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 «Уставный капитал».

Показав величину уставного капитала, в следующих строках «Увеличение капитала» отразите сумму его увеличения.

Источники, за счет которых вырос уставный капитал, расшифруйте.

Для этого в отчете предусмотрены строки:

- «Дополнительный выпуск акций»;

- «Увеличение номинальной стоимости акций»;

- «Реорганизация юридического лица».

Увеличение уставного капитала отражают по кредиту счета 80 «Уставный капитал». В строке 3210 указывают его кредитовый оборот за прошлый год.

Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам «Уменьшение капитала».

При этом необходимо раскрыть, за счет чего произошло такое уменьшение.

Для этого в отчете отведены строки:

- «Уменьшение номинальной стоимости акций»;

- «Уменьшение количества акций»;

- «Реорганизация юридического лица».

Уменьшение уставного капитала отражают по дебету счета 80 «Уставный капитал». В строке 3220 указывают его дебетовый оборот за прошлый год.

По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

- 3314 «Дополнительный выпуск акций»;

- 3315 «Увеличение номинальной стоимости акций»;

- 3316 «Реорганизация юридического лица».

В форме укажите кредитовый оборот счета 80 «Уставный капитал» за отчетный период.

Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела «Уменьшение капитала» с расшифровкой:

- 3324 «Уменьшение номинальной стоимости акций»;

- 3325 «Уменьшение количества акций»;

- 3326 «Реорганизация юридического лица».

В форме укажите дебетовый оборот счета 80 «Уставный капитал» за отчетный период.

Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 «Уставный капитал» по состоянию на конец года.

Отчет об изменениях в капитале

Цель отчета об изменениях капитала

Порядок составления Отчета об изменениях в капитале закреплен в стандарте IAS 01 «Представление финансовой отчетности». В нем же дано ключевое определения, используемое при составлении Отчета:

Собственники — это держатели инструментов, классифицируемых как долевые.

В то время как вся отчетность в соответствии с МСФО направлена всем заинтересованным пользователям, Отчет об изменениях капитала, в отличие от трех других титульных форм отчетности, адресован, прежде всего, собственникам бизнеса (в случае консолидированной отчетности – акционерам материнской компании).

Собственный капитал характеризует долю средств собственников в общем объеме ее ресурсов. А потому им крайне важно знать, какая часть положительного изменения величины чистых активов может быть реализована в виде реальной выплаты денежных средств – дивидендов. Соответственно, раскрытие факторов, определяющих динамику собственного капитала, играет важнейшую информационную роль отчетности. Необходимо разделить изменение собственного капитала в результате финансового результата реализованных экономических сделок от изменений в результате бухгалтерских оценок.

Общее изменение в капитале за период представляет собой общую сумму доходов и расходов, включая прибыли и убытки, полученные в результате деятельности предприятия в течение отчетного периода. Кроме того, к изменениям в капитале относятся изменения, возникающие вследствие операций с собственниками (взносы в капитал, выкуп собственных долевых инструментов предприятия и выплата дивидендов) и затрат по такими операциями.

Предыдущая версия МСФО IAS 1 «Представление финансовой отчетности» предполагала, что статьи доходов и расходов, которые были признаны в данном отчетном периоде, но не подлежали включению в отчет о прибылях и убытках, следовало отражать в отчете об изменениях капитала наряду с изменениями капитала при участии собственников.

Либо применялся альтернативный вариант – в отчете о признанных доходах и расходах, отражающем прибыль или убыток отчетного периода (как итог отчета о прибылях и убытках), прочие доходы и расходы, эффект изменения учетной политики и корректировки ошибок.

МСФО (IAS) 1 в новой редакции требует все изменения капитала, возникшие вследствие операций с собственниками как таковыми (т. е. при участии собственников), отражать отдельно от изменений капитала без участия собственников. Предприятия более не могут представлять статьи совокупного дохода (т. е. изменения капитала без участия собственников) в Отчете об изменениях в капитале. Это связано с принципом агрегирования информации со сходными характеристиками и разделения статей с различными характеристиками.

Все доходы и расходы должны быть представлены в одном отчете (отчете о совокупном доходе) или двух отчетах (в отчете о прибылях и убытках и отчете о совокупном доходе) – отдельно от изменений капитала при участии собственников. Прочие статьи совокупного дохода (т. е. помимо отражаемых в отчете о прибылях и убытках) должны быть включены в отчет о совокупном доходе.

Все приведенное выше сводится к тому заключению, что изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Раскрытия, относящиеся к капиталу

Стандарт указывает, какие данные необходимо раскрыть в отношении изменений в капитале. Часть из них в обязательном порядке представляется в Отчете об отчете об изменениях (титульный отчет). В отношении остальных раскрытий стандарт позволяет отчитывающемуся предприятию самостоятельно определить раскрывать ли данные в титульном отчете либо в Примечаниях к нему.

Это важно учитывать при разработке содержания отчетности, поскольку формат представления отчетности должен быть последовательным.

Конкретно в самом Отчете об изменениях в капитале должна быть представлено обязательно:

- общий совокупный доход за период, показывая отдельно итоговые суммы, относимые на собственников материнского предприятия и на неконтролирующие доли;

- для каждого компонента капитала, эффект ретроспективного применения или ретроспективный пересчет, признанный в соответствии с МСФО (IAS) 8;

- для каждого компонента капитала, сверку балансовой стоимости на начало и конец периода, отдельно раскрывая изменения, обусловленные:

(I) статьями прибыли или убытка;

(II) статьями прочего совокупного дохода;

(III) операциями с собственниками, действующими в этом качестве, отдельно отражая взносы, сделанные собственниками, и распределения в пользу собственников, а также изменений в непосредственных долях участия в дочерних предприятиях, которые не приводят к утрате контроля.

Либо в отчете о финансовом положении, либо в отчете об изменениях в капитале, либо в примечаниях, предприятие должно раскрывать:

(a) применительно к каждому классу акционерного капитала:

(I) количество акций, разрешенных к выпуску;

(II) количество выпущенных и полностью оплаченных акций, а также количество акций, выпущенных, но не оплаченных полностью;

(III) номинальная стоимость акции или указание на то, что акции не имеют номинальной стоимости;

(IV) сверка количества акций в обращении на начало и на конец периода;

(V) права, привилегии и ограничения по данному классу, включая ограничения по распределению дивидендов и возврату капитала;

(VI) акции предприятия, принадлежащие самому предприятию или его дочерним или ассоциированным предприятиям;

(VII) акции, зарезервированные для выпуска по опционам и договорам продажи акций, включая условия и суммы.

(b) описание характера и назначения каждого капитального резерва в составе капитала.

На практике указанные выше раскрытия, как правило, даются в составе Примечаний.

Кроме того, в самом Отчете или в примечаниях к нему предприятие должно раскрыть суммы дивидендов, признанных как распределение собственникам, и соответствующие показатели в расчете на акцию.

Компоненты капитала включают:

- каждый класс вносимого капитала

- накопленное сальдо по каждому классу прочего совокупного дохода

- накопленное сальдо нераспределенной прибыли.

Предприятие без акционерного капитала, например, партнерство или траст, должно раскрывать информацию, эквивалентную той, которая требуется в целом стандартом, с указанием изменений по каждой категории долей в капитале, произошедших за соответствующий период, а также прав, привилегий и ограничений по каждой категории долей в капитале.

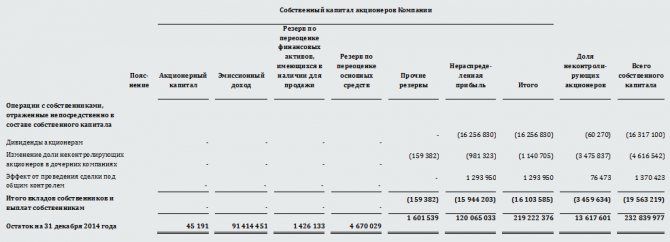

Пример составления Отчета об изменениях в капитале

Чистая прибыль за 2014 год компании ABC составила 225 млн руб.

На начало 2014 года собственный капитал компании ABC включал:

- Акционерный капитал – 400 млн р.

- Эмиссионный доход – 50 млн р.

- Резерв переоценки – 200 млн р.

- Нераспределенная прибыль – 700 млн р.

За 2013 год акционерам были выплачены дивиденды в размере 100 млн руб.

По состоянию на 31 декабря 2014 г. ABC произвела переоценку основных средств прямым методом, в результате которой величина резерва переоценки увеличилась на 350 млн. руб. В течение 2014 года были проданы объекты недвижимости, по которым сумма ранее начисленной переоценки составила 55 млн. руб. Кроме того, если бы ABC рассчитывала амортизацию, исходя из исторической (первоначальной), а не переоцененной стоимости, то затраты на амортизацию основных средств составили бы 6 млн. руб., в то время как в отчетном периоде амортизационные отчисления равнялись 16 млн. руб.

В 2014 году ABC произвела дополнительную эмиссию акций. Поступления от эмиссии составили 450 млн. р., в том числе номинальная стоимость размещенных акций– 150 млн. р., а эмиссионный доход – 300 млн. р.

В МСФО резерв переоценки основных средств принято постепенно списывать на нераспределенную прибыль, в частности при выбытии объекта основных средств — в сумме ранее начисленной по нему переоценки, при эксплуатации объекта основных средств — постепенно в течение всего срока службы основного средства на сумму разницы между амортизацией, рассчитанной от переоцененной стоимости, и амортизацией, определенной от первоначальной стоимости.

Соответственно, по итогам 2014 года Отчет об Изменениях в собственном капитале будет выглядеть следующим образом:

| Акционерный капитал | Эмиссионный доход | Резерв переоценки | Нераспределенная прибыль | Всего | |

| Сальдо на начало | 400 | 50 | 200 | 700 | 1350 |

| Переоценка основных средств | 350 | 350 | |||

| Чистая прибыль | 165 | 165 | |||

| Выплата дивидендов | -15 | -15 | |||

| Эмиссия акций | 150 | 300 | 450 | ||

| Перенос переоценки: — по проданным объектам | -55 | 55 | 0 | ||

| — по эксплуатируемым объектам | -10 | 10 | 0 | ||

| Сальдо на конец | 550 | 350 | 485 | 915 | 2300 |

Признание Комбинированных инструментов

В тех случаях, когда отчитывающаяся организация выпускает комбинированные финансовые инструменты (например, облигации, конвертируемые в акции), необходимо, следуя указаниям МСФО (IAS) 32 «Финансовые инструменты: представление в отчетности» или МСФО (IFRS) 2 «Платежи на основе акций», выделить компонент обязательства из общей стоимости инструмента, определить оставшуюся часть как элемент капитала и соответствующим образом отразить данный инструмент в балансе.

Пример

ABC выпустила 01.01.2014 облигации на сумму 100 млн р. под годовую ставку процента в размере 5%. Проценты выплачиваются ежегодно в конце периода, а основная сумма долга в сумме 100 млн долларов подлежит выплате 31 декабря 2021 года. По усмотрению инвесторов долговые обязательства могут быть конвертированы в акции до 31 декабря 2021 года. Годовая рыночная процентная ставка по неконвертируемым займам на 01.01.2014 года была равна 8%. Коэффициенты дисконтирования на 5 лет: 5% — 0,78, 8% — 0,68. Приведенная стоимость нарастающим итогом 1 млн р, подлежащего уплате в конце 5-летнего периода: 5% — 4.33 млн р. 8% — 3.99 млн р.

Подход к отражению

Ежегодный расход по процентам составит 5 млн. р. Облигационный заем является комбинированным финансовым инструментом и включает долговой и долевой компоненты. Долговой компонент рассчитывается как приведенная стоимость потенциальных будущих платежей

5,000 x 3.99 = 19 950 тыс. р 100,000 x 0.68 = 68,000 тыс. р. Итого размер обязательства на конец 2014 года = 87,950 тыс. р.

Долевой компонент определяется как разница между полученной суммой займа и долговым компонентом

Долговой компонент равен — 87,950 тыс. р. Долевой компонент (балансирующая цифра) — 12,050 тыс. р. Итого получено от выпуска облигаций — 100,000 (100,000 — 87,950 = 12,050)

Долговой компонент отражается как долгосрочное финансовое обязательство.

Финансовые расходы за год равны 87,950*8% = 7,036

В отчете об изменениях в капитале появятся данные об эмиссии:

| Акционерный капитал | Эмиссионный доход | Нераспределенная прибыль | Всего | |

| Сальдо на начало | 400 | 50 | 700 | 1150 |

| Чистая прибыль | 225 | 225 | ||

| Выплата дивидендов | -100 | -100 | ||

| Эмиссия акций* | 5 | 7 | 12 | |

| Сальдо на конец | 405 | 57 | 825 | 1287 |

*Для упрощения примера не приводятся данные о расчете величины эмиссионного дохода, это не относится к теме статьи.

Изменения в учетной политике и исправление ошибок

МСФО (IAS) 8 требует проведения ретроспективных корректировок для отражения изменений в учетной политике (если это возможно, а также если условия перехода на новый порядок учета в другом МСФО не требуют иного).

МСФО (IAS) 8 также требует проведения ретроспективного пересчета для исправления существенных ошибок (если это возможно).

Ретроспективные корректировки и ретроспективный пересчет не представляют собой изменения в капитале, но являются корректировками входящего сальдо нераспределенной прибыли, если какой-либо МСФО не требует ретроспективной корректировки другого компонента капитала. Стандарт IAS 1 требует, чтобы в отчете об изменениях в капитале была раскрыта информация об итоговых суммах корректировок для каждого компонента капитала отдельно в результате изменений в учетной политике и в результате исправления ошибок. Такие корректировки подлежат раскрытию за каждый предыдущий период и на начало текущего периода.

МСФО 8 предусматривает два подхода к исправлению фундаментальных ошибок.

Основной подход – корректировка начального сальдо нераспределенной прибыли; сравнительная информация обновляется, если в этом есть необходимость.

Допустимый альтернативный подход – корректировка финансового результата отчетного периода; сравнительная информация не обновляется.

В примечаниях к финансовой отчетности необходимо раскрыть следующую информацию:

- в чем заключается ошибка;

- сумма исправления, влияющая на все периоды, представленные в финансовых отчетах, а также на предыдущие периоды;

- как исправлялась ошибка, обновлялась ли сравнительная информация.

Пример отражения корректировок в результате изменения учетной политики

С 2013 года вступили в силу изменения к стандарту IAS 19 «Вознаграждения работникам», согласно порядку вступления в силу, требовалось отразить эффект от изменения политики в результате изменения стандарта.

Эффект пересчета:

| На 31 декабря 2013 года (отражено ранее) | Эффект от изменений в учетной политики | На 31 декабря 2013 года (пересчитано) | |

| Обязательства по вознаграждениям работникам | 120 | -20 | 100 |

| Итого обязательств | 745 | -20 | 725 |

| Отложенные налоговые активы | 24 | -4 | 20 |

| Итого активов | 2 140 | -4 | 2 136 |

| Нераспределенная прибыль | 775 | -16 | 759 |

| Итого собственного капитала | 1 395 | -16 | 1 379 |

В результате в Отчете об Изменении в капитале появится дополнительная строка:

| Акционерный капитал | Эмиссионный доход | Резерв переоценки | Нераспределенная прибыль | Всего | |

| Остаток на 1 января 2014 года | 400 | 50 | 200 | 700 | 1350 |

| Влияние изменений учетной политики | 16 | 16 | |||

| Остаток на 1 января 2014 года | 350 | 55 | 215 | 716 | 1336 |

| Переоценка основных средств | 350 | 350 | |||

| Чистая прибыль | 225 | 225 | |||

| Выплата дивидендов | -100 | -100 | |||

| Эмиссия акций | 150 | 300 | 450 | ||

| Перенос переоценки: — по проданным объектам | -55 | 55 | 0 | ||

| — по эксплуатируемым объектам | -10 | 10 | 0 | ||

| остаток на 31 декабря 2014 года | 500 | 355 | 500 | 906 | 2261 |

Отражение неконтролирующих долей

В соответствии с требованиями МСФО (IAS) 1 в отчете о финансовом положении организации в разделе «Капитал» следует отразить раздельно:

- выпущенный капитал и резервы, относящиеся к собственникам материнской компании;

- неконтролирующие долю в капитале дочерних компаний на отчетную дату.

Очевидно, что это требование относится только к консолидированной финансовой отчетности. В своей отдельной отчетности компания-инвестор не отражает активы и обязательства дочерних организаций, поэтому в составе ее капитала отсутствует неконтролируемая доля

Надо отметить, что ранее Доля меньшинства (так раньше именовалась неконтролирующая доля капитала, относящаяся к миноритарным акционерам как материнской, так и дочерних компаний) не включалась в капитал, а отражалась в балансе между разделами Капитал и Долгосрочные обязательства.

С учетом того, что по новой версии стандарта IAS 1 неконтролирующие доли признаются в составе собственного капитала, в Отчете об изменениях капитала приводится информация по каждому виду изменений капитала, относящаяся к неконтролирующим долям.

Пример отражения неконтролирующих долей

Допустим компания ABC 30.06.2014 года приобрела 75% акций компании DEF, прибыль которой нарастала равномерно в течение года. На 01.01.2014 нераспределенная прибыль DEF составляла 200, прибыль за 2014 год DEF составила 80 млн.р.

Согласно алгоритму применения метода приобретения, в консолидированной отчетности появится только прибыль за период владения контролирующими долями, т.е. за 2 полугодие 2014 года в сумме 40 млн. рублей, из которых 30 млн. р. Приходится на собственников, а 10 млн.р. – относится к неконтролирующей доли. В результате Консолидированный отчет об изменениях в капитале примет следующий вид:

| Собственный капитала акционеров компании ABC | Неконтролирующая доля | |||||

| Акционерный капитал | Эмиссионный доход | Резерв переоценки | Нераспределенная прибыль | Всего | ||

| Остаток на 1 января 2014 года | 400 | 50 | 200 | 700 | 1350 | |

| Переоценка основных средств | 350 | 350 | ||||

| Чистая прибыль | 255 | 10 | 265 | |||

| Выплата дивидендов | -100 | -100 | ||||

| Эмиссия акций | 150 | 300 | 450 | |||

| Перенос переоценки: — по проданным объектам | -55 | 55 | 0 | |||

| — по эксплуатируемым объектам | -10 | 10 | 0 | |||

| остаток на 31 декабря 2014 года | 150 | 300 | 285 | 220 | 10 | 2315 |

Отражение прочих операций с акционерами

В составе прочих операций рассмотрим единовременные безвозвратные взносы акционеров (увеличение капитала) и выкуп собственных акций у акционеров (уменьшение капитала), объединив эти случаи для упрощения представления.

После введения освобождения от обложения налогом на прибыль взносов акционеров, владеющих контрольными долями в (ст.251 НК РФ), собственники бизнеса используют эту «льготу» для мгновенного увеличения чистых активов подконтрольных компаний без технических сложностей и издержек, связанных с увеличением уставного капитала.

В российском учете эта операция отражается как прочий доход, в то время как в МСФО отражается как прочие взносы акционеров или прочий собственный капитал, объединяющий в себе единовременные взносы и эмиссионный доход. Это довольно распространенная поправка при проведении трансформации.

Выкуп собственных акций, независимо от оснований, послуживших для таких действий приводит к уменьшению собственного капитала и соответственно находит свое отражение в Отчете об изменениях в капитале.

| Акционерный капитал | Эмиссионный доход | Взносы акционеров | Нераспределенная прибыль | Всего |

| Сальдо на начало | 400 | 200 | 700 | 1300 |

| Выкуп собственных акций | -50 | -25 | -75 | |

| Прочие операции с капиталом | 70 | |||

| Чистая прибыль | 225 | 225 | ||

| Сальдо на конец | 350 | 175 | 925 | 1450 |

В заключение следует отметить, что перечень случаев, которые находят отражение в Отчете об изменениях капитала, является открытым и включает в себя:

- Изменение резерва по переоценке финансовых активов, предназначенных для продажи

- Изменение резерва по хеджированию

- Изменение актуарной прибыли

- Изменение долей неконтролирующих акционеров

- Эффект от проведения сделок под общим контролем

- Трансляционные поправки от пересчета в иностранную валюту

- А также изменения в следствие других факторов

Приведенные выше примеры наглядно демонстрируют влияние различных экономических явлений на средства, находящиеся в «распоряжении» собственников компаний.

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), журнал «МСФО на практике» №9

Графа 5 «Добавочный капитал»

В графе 5 отражают данные о движении добавочного капитала фирмы.

Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 «Добавочный капитал».

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам «Переоценка имущества» укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Сумму добавочного капитала фирмы на конец прошлого, то есть 2015 г., отразите в строке 3200.

В следующей строке — 3312 — покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2021, года.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 «Доходы, относящиеся непосредственно на увеличение капитала» покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами.

В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 «Добавочный капитал» на конец отчетного года.

Графа 6 «Резервный капитал»

Резервный капитал фирмы формируют за счет нераспределенной прибыли.

Это обязаны делать все акционерные общества.

При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. N 208-ФЗ).

Это означает, что уставом акционерного общества можно предусмотреть резервный капитал в большем размере.

Общества с ограниченной ответственностью не обязаны создавать резервный фонд.

Но по желанию учредителей, закрепленному в уставе и отраженному в учетной политике, такие фирмы тоже могут создавать резервный фонд.

Для его учета служит счет 82 «Резервный капитал». Поэтому для заполнения графы 6 «Резервный капитал» отчета используйте данные об операциях по этому счету.

Сведения об изменении резервного капитала в отчете также приводятся за два года и отражаются аналогично уставному и добавочному капиталу.

Графа 7 «Нераспределенная прибыль (непокрытый убыток)»

Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы.

Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используйте данные по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Если в течение предыдущего и отчетного годов на фирме менялась учетная политика, это должно отразиться на величине нераспределенной прибыли (п. п. 14 и 15 ПБУ 1/2008).

Отметим, что в 2021 г. изменений в нормативных правовых актах, влекущих необходимость пересмотра учетной политики, не произошло.

По строкам «Переоценка имущества» покажите сумму нераспределенной прибыли от переоценки основных средств, нематериальных активов и поисковых активов.

При выбытии внеоборотных активов сумма их дооценки переносится с добавочного капитала в нераспределенную прибыль компании.

В итоговой строке 3300 покажите кредитовое сальдо по счету 84 на конец отчетного периода.

Пример отчета (форма № 3)

Итак, как же правильно заполнять документ? Подробный пример приведен в Приказе № 66н. Его можно заполнить в двух вариант:

- С кодами строк, если он подается в статистические органы

- Также можно и не указывать коды, но только если документ будет использоваться для внутренних аналитических данных

Подобная отчетность как раз и нужна для того, чтобы более подробно раскрыть изменения, коснувшиеся капитала за отчетный период. Информация отражается в трех блоках:

- в разрезе

- согласно произошедшим изменениям

- в виде привязки к конкретному году

Документ заполняется только юридическими лицами. Исключениями являются бюджетные компании, кредитные организации, страховые и небольшие предприятия. Отчет следует подавать в налоговую туда, где была поставлена на учет компания.

Пример заполнения отчета на видео:

Заполняется документ исключительно в денежных измерителях. Если суммы отрицательные, то перед ними не ставится минус – суммы заключаются в скобки. Что же до тех разделов, которые не заполнены, то в них следует ставить прочерк.

Как видите, заполнение документа не занимает слишком много времени. А вот польза от такого документа в качестве аналитической информации неоспорима.

Наверх

Напишите свой вопрос в форму ниже

Корректировка в связи с изменением учетной политики и исправлением ошибок

В разд. 2 отчета отражаются корректировки собственного капитала по состоянию на 31 декабря:

- года, предшествующего отчетному (прошлого года);

- года, предшествующего предыдущему (позапрошлого года).

Обратите внимание: заполнять разд. 2 необходимо лишь в случаях, когда в отчетном году фирма изменила учетную политику или исправила существенные ошибки предыдущих отчетных периодов.

Вначале указывают размеры капитала до корректировок (строка 3400).

Затем отражают величину корректировки в связи с изменением учетной политики (строка 3410) и с исправлением ошибок (строки 3420).

После этого рассчитывается размер капитала после корректировки (строка 3500).

В строках 3401 — 3502 приводится расшифровка данных о нераспределенной прибыли (непокрытом убытке) и других статьях капитала, по которым производится корректировка.

Состав отчета о движении капитала

Если вы заполняете бумагу за предыдущий отчетный период, то нужно указать следующую информацию:

- Остаток средств, который пришелся на 1 января отчетного периода

- На какую сумму увеличился размер капитала, и по каким категориям чистая прибыль, переоценка и так далее

- В каких разделах, наоборот, произошло снижение

- Были ли корректировки по добавочному капиталу, и какие

- Наличие корректировок по резервному капиталу

За текущий год нужно указать следующую информацию:

- Какая сумма осталась у компании на конец предыдущего года

- В какой области наметился прирост, а в какой, наоборот, убыток

- Изменения по резервным и добавочным финансам

- Какой капитал остался на конец года

Чистые активы

В разд. 3 отчета приводится информация о размерах чистых активов компании по состоянию на 31 декабря:

- отчетного года;

- предыдущего (прошлого) года;

- года, предшествующего предыдущему (позапрошлого).

Чистые активы определяют вычитанием из суммы всех активов фирмы величины ее обязательств (за исключением отдельных показателей активов и обязательств).

Иными словами, чистые активы — это стоимость оборотных и внеоборотных активов предприятия, обеспеченных собственными средствами.

Помимо заполнения отчета об изменении капитала, величина чистых активов нужна также:

- для контроля за размером уставного капитала;

- для определения расчетной цены акции.