Каким бы ни был директор, «хорошим» или «плохим», так или иначе он преследует цель максимально сократить расходы на «ненужные», по его мнению, вещи. Среди множества предложений, которые регулярно поступают к нему на стол, он едва ли смог бы купить все из тех денег, что у него есть (и даже кредитов бы не хватило). В связи с этим ему часто приходится думать о рентабельности того или иного мероприятия. Очень жаль, но часто директора «заигрываются» с сокращением расходов и прибегают не совсем к законным методам экономии. Один из наших клиентов по рассказал историю о том, как в его организации руководитель запретил бухгалтеру выплачивать суточные командированному сотруднику с той поправкой, что ему будут компенсированы расходы на питание на основании предоставленных чеков. Собственно, нас спросили о том, насколько это правомочно и как бы в дальнейшем не столкнуться со штрафами. Не зная в самом начале ответа на этот вопрос, мы постарались проанализировать текущее законодательство. Благо, ответ получилось найти, и он оказался отрицательным. Правда, к нашему совету так никто и не прислушался, но это уже не важно.

Сегодня мы расскажем Вам, чем суточные отличаются от расходов на питание, обязан ли работодатель их компенсировать, что вообще подразумевается под понятием «командировочные» и как лучше всего поступить в ситуации, когда работника необходимо отправить выполнять свои служебные обязанности вне города его постоянного проживания.

В чем, собственно, отличие?

Начнем с того, что компенсация расходов на питание – это фактическое возмещение работодателем денежных средств, которые были затрачены работником на покупку той или иной продукции пищевой промышленности для личных нужд. С точки зрения трудового законодательства, работодатель будет обязан возмещать денежные средства по этому поводу только в том случае, если ранее было между ним и работником заключено соответствующее соглашение, причем в письменной форме. Им можно было договориться и устно, но мы сейчас не будем рассматривать этот случай. Суточные – отдельные от заработной платы выплаты, которые в теории должны компенсировать работнику все неудобства, связанные с его фактическим проживанием во время командировки в другом городе или стране. Компания обязана, согласно предписаниям ТК РФ, обеспечить возможность работнику снять себе жилье или забронировать номер в гостинице, а также обеспечить теми средствами (суточными), которые сотрудник сможет потратить на личные нужды в случае такой необходимости. Как мы видим, о питании конкретно ничего в законодательстве не сказано. Следовательно, мы делаем вывод о том, что у дирекции нет как таковой обязанности «покупать еду» сотруднику, т.к. ему и так выплачивается n-ая сумма денег на покрытие схожих затрат, чего нельзя сказать об аренде жилья, которая является отдельной статьей расходов. Если говорить в рамках нашего примера директор решил «сжульничать», не выплачивая суточные, а компенсируя расходы на питание. Априори в этом случае руководство компании тратит меньше денег. За это, между прочим, командированный работник может подать на своего работодателя в суд. Так что, директора, имейте это ввиду, ибо скупой платит дважды.

Порядок учета командировочных расходов в 2021 — 2021 годах

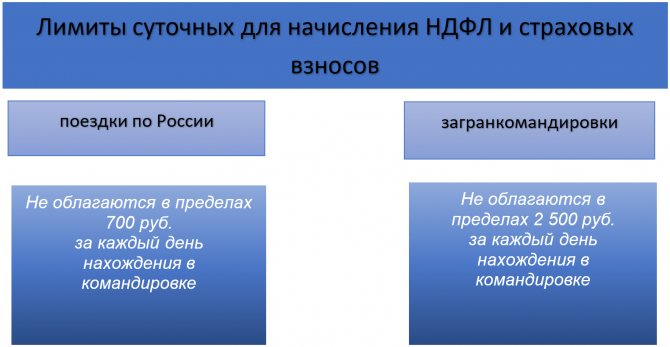

По сути, такое понятие, как норма суточных расходов, практически полностью отсутствует. Оплачивать командировку работодатель может зависимости от того, на какой бюджет он рассчитывает. Принимается во внимание дальность поездки, страна или город, куда придётся ехать, а также ещё огромное количество дополнительных факторов. Однако законопроект чётко обозначает сумму, с которой берется или не берется подоходный налог. Для командировки по территории России эта сумма достигает 700 рублей, для заграничных поездок –2500 рублей.

И ещё важно знать, что налоговый кодекс предусматривает минимальные командировочные расходы суточные в 2021 году, которые равны 100 рублям в сутки. Нельзя выделять сотруднику сумму, которая будет меньше установленного минимума.

Естественно, в этом вопросе не получается обойтись без нюансов. В том случае, если предполагается заграничная поездка, то время, пока работник проводит на территории Российской Федерации, оплачивается по тарифу 700 рублей, после пересечения – 2500 рублей. Момент пересечение фиксируется штампом паспорте.

Ещё раз стоит напомнить о том, что работодатель самостоятельно решает вопрос по поводу того, сколько денег сможет получить сотрудник. Главное, закрепить эти цифры в локальных актах, чтоб потом учитывать их в налоговых отчётах. Если какие-то расходы не будут учтены, то в будущем предприятие может получить огромное количество проблем. И, конечно, чем больше будут суточные, тем больше будет с них налог.

На самом деле этот закон давно пора менять, потому что работодатели указывают минимальные отчисления для сотрудников, а оставшуюся схему человек получает в конверте. От этого всего страдает государственный бюджет, так что вопрос давно требует какого-то изменения.

И ещё можно сказать о том, что если совершается однодневная командировка, но при этом она предполагает выезд за пределы страны, то сотрудник может рассчитывать на оплату, которая равна 50 % от установленной нормы – то есть 1250 рублей. В остальном сумма суточных командировочных расходов в 2021 году останется прежней.

Сегодня актуален вопрос пандемии, потому что вся Россия сидит на карантине, но при этом командировки никто не отменяет, потому что работать как-то приходится. Поездки по работе не запрещены. Однако есть некоторые нюансы. Каждый работодатель, который отправляют сотрудника в командировку, должен учитывать правила Роспотребнадзора, а также оформлять на сотрудника страховку.

Если возникает подозрение на заражение вирусом, то сотрудник должен обратиться за оказанием помощи по своему страховому полису. Карантинные условия не являются опасными, поэтому никаких доплат к командировочным расходам в этом случае не будет, то есть оплата суточных командировочных не меняется.

Размер суточных каждый работодатель определяет самостоятельно – никаких законодательно установленных норм суточных для коммерческих организаций нет. Установленный размер суточных работодатель должен прописать в ЛНА.

При этом важно помнить, что размер суточных имеет значение для целей уплаты налогов и страховых взносов.

Суточные могут не начисляться в случае, если сотрудник может возвращаться из поездки ежедневно. При этом учитывается транспортная доступность места командировки.

Если сотрудник самостоятельно решил остаться в населенном пункте, куда был направлен, то работодатель имеет право не выплачивать ему расходы, в том числе оплату гостиницы, суточные.

Руководитель компании должен учитывать специфику поездки, транспортную доступность и прочие факторы.

Налоговая база

Если работодатель все же решит действовать по закону, ему в любом случае придется позаботиться о том, как правильно исчислить все налоги. В частности, компенсация расходов на питание облагается НДФЛ, как и любая другая выплата, указанная в соглашении, не считая обязательных. Подробно отвечает на этот вопрос Минфин в своем письме от 14 октября 2009 г. № 03-04-06-01/263. Там же любопытный читатель может обнаружить для себя, что с данных компенсаций необходимо начислять некоторую сумму страховых взносов, а также учитывать эти платежи в составе расходов в целях налога на прибыль. Этого же мнения придерживаются суды отдельных округов Российской Федерации, но есть и оппозиционное мнение. К примеру, существует постановление ФАС Северо-Западного округа от 23 марта 2009 г. № А05-8942/2008, в котором арбитры пришли к мнению, что компенсация расходов на питание была произведена работнику в прямых интересах компании (ведь он, находясь в командировке, выполняет прямые поручения работодателя). Поэтому, данные расходы НДФЛ облагаться не должны. Проблема в очередной раз сводится к тому, что разрозненная судебная практика создает твердую почву для интерпретации законов в своих собственных интересах, что остается на руку коррумпированным структурам. К сожалению, это реалии нашей жизни и, по крайней мере, сейчас рядовой гражданин ничего с этим поделать не сможет при всем своем желании.

ГЛАВБУХ-ИНФО

По возвращении из командировки работник в установленный срок представил авансовый отчет с документами, подтверждающими нахождение в командировке в течение указанного периода.

Курс евро, установленный Банком России, составил (условно):

— на дату выдачи валютных средств работнику — 80 руб/евро;

— на последний день месяца, в котором утвержден авансовый отчет, — 82 руб/евро.

Командировка связана с производством продукции и не направлена на приобретение внеоборотных активов.

В целях налогообложения прибыли доходы и расходы определяются методом начисления.

Иные командировочные расходы, а также выплата суточных в рублях за день возврата в данной консультации не рассматриваются.

Корреспонденция счетов:

Трудовые отношения. Порядок возмещения командировочных расходов

При направлении работника в служебную командировку работодатель обязан возместить работнику в том числе дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) (ч. 1 ст. 168 Трудового кодекса РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение)).

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 4 ст. 168 ТК РФ, абз. 2 п. 11 Положения).

Суточные выплачиваются за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных п. 18 Положения (абз. 3 п. 11 Положения).

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории РФ осуществляется в размерах, определяемых коллективным договором или локальным нормативным актом, с учетом особенностей, предусмотренных п. 19 Положения (абз. 2 п. 16 Положения).

При следовании работника с территории РФ дата пересечения Государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию РФ дата пересечения Государственной границы РФ включается в дни, за которые суточные выплачиваются в рублях. Даты пересечения Государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте либо (в случае непроставления отметок) по проездным документам (п. п. 18, 19 Положения).

Таким образом, работнику суточные в иностранной валюте выплачиваются за дни командировки, без учета дня пересечения границы при возврате в РФ.

Суточные выплачиваются работнику авансом (под отчет) (п. 10 Положения).

В данном случае аванс для оплаты суточных выдан наличными средствами в иностранной валюте, что допускается законодательством РФ (п. 16 Положения, п. 9 ч. 1 ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле», Постановление Президиума ВАС РФ от 18.03.2008 N 10840/07).

Работник по возвращении из командировки обязан в срок, не превышающий трех рабочих дней со дня выхода на работу, представить авансовый отчет об израсходованных суммах с прилагаемыми подтверждающими документами. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. 26 Положения, абз. 2 пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»).

Фактический срок пребывания работника в командировке определяется в порядке, установленном п. 7 Положения (как правило, по проездным документам, представляемым работником по возвращении из командировки, либо на основании иных документов, предусмотренных указанным пунктом).

Бухгалтерский учет

Затраты на служебные командировки, связанные с производством, в том числе суточные, включаются в состав расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Указанные расходы признаются при выполнении условий, предусмотренных п. 16 ПБУ 10/99. В отношении расходов в виде выплаты суточных указанные условия могут считаться выполненными после утверждения руководителем авансового отчета (с приложенными оправдательными документами, подтверждающими фактический срок командировки), представленного работником после возвращения из командировки.

До утверждения авансового отчета денежные средства на оплату суточных, выданные работнику под отчет (авансом), расходом не признаются и отражаются в качестве дебиторской задолженности работника перед организацией (п. 16 ПБУ 10/99).

Сумма, полученная работником в евро, пересчитывается в рубли по курсу, действующему на дату выдачи аванса. Задолженность работника по выданному авансу в связи с изменением курса евро в дальнейшем не пересчитывается. Соответственно, расходы в виде суточных, выданных работнику авансом в иностранной валюте, признаются в оценке в рублях по курсу Банка России, действовавшему на дату выдачи валюты из кассы. Это следует из п. п. 4, 5, 6, 9, 10 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 N 154н, Приложения к ПБУ 3/2006. Поэтому курсовых разниц по расчетам с работником по выплаченным суточным в бухгалтерском учете организации не возникает.

Бухгалтерские записи по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в нижеследующей таблице проводок.

Налог на доходы физических лиц (НДФЛ)

Суточные по заграничной командировке, выплачиваемые в соответствии с законодательством РФ, не включаются в доход работника, облагаемый НДФЛ, в размере не более 2500 руб. за каждый день нахождения в зарубежной командировке (абз. 12 п. 3 ст. 217 Налогового кодекса РФ).

Пересчет суточных, выданных в иностранной валюте, в рубли для целей исчисления НДФЛ производится по курсу, установленному Банком России на последний день месяца, в котором утвержден авансовый отчет (п. 5 ст. 210, пп. 6 п. 1 ст. 223 НК РФ).

Таким образом, сумма выплаченных работнику в евро суточных для определения облагаемого НДФЛ дохода работника составляет 29 520 руб. (360 евро x 82,00 руб/евро).

Не облагаемая НДФЛ сумма суточных — 15 000 руб. (2500 руб. x 6 дн.). Разница в сумме 14 520 руб. (29 520 руб. — 15 000 руб.) подлежит налогообложению НДФЛ по ставке 13% (п. 1 ст. 209, п. 1 ст. 210, п. 1 ст. 224 НК РФ).

НДФЛ со сверхнормативных суточных исчисляется работодателем в последний день месяца, в котором утвержден авансовый отчет, удерживается из любого дохода, выплачиваемого работнику (например, из заработной платы), и перечисляется в бюджет не позднее дня, следующего за днем выплаты дохода (п. п. 1, 3, 4, 6 ст. 226, пп. 6 п. 1 ст. 223 НК РФ).

Страховые взносы

Суточные, выплачиваемые в размере, установленном коллективным договором, не подлежат обложению страховыми взносами в полном объеме (ч. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», см. также Письма ФСС РФ от 17.11.2011 N 14-03-11/08-13985, Минздравсоцразвития России от 06.08.2010 N 2538-19, п. 4 Письма ПФР от 29.09.2010 N 30-21/10260).

Налог на прибыль организаций

При выдаче работнику аванса на командировку в налоговом учете организации не возникает расходов (п. 14 ст. 270 НК РФ).

Суточные в составе расходов на командировки относятся к прочим расходам, связанным с производством и (или) реализацией, и признаются на дату утверждения авансового отчета (абз. 4 пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

Ограничения по сумме суточных гл. 25 НК РФ не предусматривает — суточные признаются в расходах в размере, определенном в локальном нормативном акте организации.

При этом пересчет суммы командировочных расходов, оплаченных в иностранной валюте путем выдачи работнику аванса, в рубли производится по курсу, установленному Банком России на дату выдачи работнику аванса (п. 10 ст. 272 НК РФ).

Напомним, что расходами признаются обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Документом, подтверждающим расходы в виде суточных, является утвержденный авансовый отчет работника с приложенными документами, подтверждающими срок командировки.

Содержание операций

| Дебет | Кредит | Сумма | Первичный документ | ||

| Руб. | Евро | ||||

| На дату выдачи иностранной валюты под отчет (курс — 80,00 руб/евро) | |||||

| Выданы под отчет работнику денежные средства в иностранной валюте на оплату суточных в заграничной командировке (360 x 80,00) | 71 | 50 | 28 800 | 360 | Заявление работника, Расходный кассовый ордер |

| На дату утверждения авансового отчета | |||||

| Отражены командировочные расходы в части суточных | 20 (25 и др.) | 71 | 28 800 | 360 | Авансовый отчет |

| На дату удержания НДФЛ по сверхнормативным суточным из заработной платы работника (курс — 82,00 руб/евро) | |||||

| Удержан НДФЛ с суммы превышения выданных работнику суточных над установленным законодательством нормативом (14 520 x 13%) | 70 | 68 | 1888 | Регистр налогового учета (Налоговая карточка) | |

——————————

Напомним, что записи по счетам учета активов и обязательств, стоимость которых выражена в иностранной валюте, производятся в рублях, а по активам и обязательствам, перечисленным в п. 7 ПБУ 3/2006, — одновременно в валюте расчетов и платежей (п. 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н). По общему правилу при определении налоговой базы по НДФЛ сумма доходов, подлежащих налогообложению по налоговой ставке 13%, уменьшается на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ (п. 3 ст. 210, п. 1 ст. 224 НК РФ). В данном случае в таблице проводок НДФЛ рассчитан без учета каких-либо налоговых вычетов. Запись по уплате НДФЛ в бюджет в таблице проводок не приводится.

Л. В. Гужелева

Консультационно-аналитическийцентр по бухгалтерскому учету

и налогообложению

| Содержание операций | Дебет | Кредит | Сумма | Первичный документ | |

| Руб. | Евро | ||||

| На дату выдачи иностранной валюты под отчет (курс — 80,00 руб/евро) | |||||

| Выданы под отчет работнику денежные средства в иностранной валюте на оплату суточных в заграничной командировке (360 x 80,00) | 71 | 50 | 28 800 | 360 | Заявление работника, Расходный кассовый ордер |

| На дату утверждения авансового отчета | |||||

| Отражены командировочные расходы в части суточных | 20 (25 и др.) | 71 | 28 800 | 360 | Авансовый отчет |

| На дату удержания НДФЛ по сверхнормативным суточным из заработной платы работника (курс — 82,00 руб/евро) | |||||

| Удержан НДФЛ с суммы превышения выданных работнику суточных над установленным законодательством нормативом (14 520 x 13%) | 70 | 68 | 1888 | Регистр налогового учета (Налоговая карточка) | |

ÂÂÂ

| < Предыдущая | Следующая > |

Работник «вышел из строя»

Раз мы уж затронули тему замены суточных на компенсацию повседневных расходов командированного сотрудника, то не лишним будет сказать о том, как поступить директору в ситуации, когда работник, к примеру, заболел и в связи с этим не может выполнять свои должностные обязанности. Логично предположить, что суточные выплачиваются ему тогда, когда он фактически «находится в строю» и делает ту работу, которая на него возложена. Сразу хотим оговориться – это заблуждение. С точки зрения ТК РФ, суточные должны выплачиваться работнику ровно в том размере, сколько дней сотрудник отработал, находясь вне города своего постоянного проживания. Даже если он в первый же день по приезду в другой город или страну заболел и на протяжении всего периода командировки «пролежал в постели», дирекция обязана начислить ему суточные. У руководства компании здесь вновь может появиться соблазн нивелировать необходимость трат, с которых у него не будет никакой отдачи. Стоит отметить, что схожий подход к решению данного вопроса – наказуемое деяние, которое может обернуться крупным штрафом.

Страховые взносы с суточных

Если суточные не превышают лимиты, указанные выше – в размере 700 и 2500 руб. соответственно – они не облагаются страховыми взносами на обязательное пенсионное страхование, обязательное медицинское страхование, взносами на страхование от временной нетрудоспособности и в связи с материнством (п. 2 ст. 422 НК РФ).

Исходя из данных предыдущего примера, у работника, направленного в командировку в Москву на 3 дня, страховыми взносами будет облагаться сумма в размере 900 рублей.

А вот взносами на травматизм суточные вообще не облагаются, независимо от их величины, закрепленной внутренним документом компании. Так прописано в п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ. Аналогичная позиция отражена в письме ФСС от 17.11.2011 № 14-03-11/08-13985.

Суточные нужно облагаться взносами на травматизм и от несчастных случаев только в том случае, если работник получит их в сумме, которая больше установленного внутренним нормативным актом лимита (ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

На «широкую ногу»

Есть еще одна занимательная сторона вопроса. Предположим, работник подписал с руководителем соглашение, где прописана обязанность работодателя компенсировать все затраты на пропитанные во время командировки. Дабы защитить права компании хотим порекомендовать ее директору, обговорить примерную, а лучше точную сумму тех денег, которые он сможет вернуть. Необходимо это сделать то той причине, что командированный сотрудник вдруг решит, что может себе «ни в чем не отказывать», посещая дорогие рестораны, например. Если в соглашении будет отсутствовать точная сумма компенсационных выплат, то компании придется возместить затраты по любым чекам, предъявленным работником. В противном случае судебное разбирательство с большей долей вероятности закончится в пользу «разгулявшегося» работника.

Если кормят

Компания должна заплатить суточные при оплате питания принимающей стороной. Несмотря на то, что кто-то оплачивает питание работника, это не может служить основанием для отказа в выплате суточных.

Служебная командировка – это поездка работника по распоряжению работодателя для выполнения служебного поручения вне места постоянной работы.

По данному вопросу неоднократно высказывались судьи. Так, например, Верховный суд обратил внимание на то, что работодатели не выплачивают суточные на конкретные цели, а данная выплата покрывает личные расходы сотрудника во время командировки (решение от 04.03.2005 № ГКПИ05-147).

Поэтому заменить суточные оплатой питания и прочих услуг нельзя. Они должны быть выплачены перед командировкой в размере, установленном внутренними локальными актами компании. Обратим внимание читателей, что такой подход необходимо использовать не только для командировок по России, но и для служебных поездок за рубеж.

На что еще может рассчитывать работник?

Компенсация затрат на питание – это не единственное, о чем может просить сотрудник, отправляющийся в командировку. Из наиболее популярных потребностей – оплата мобильной связи, компенсация затрат на интернет, покупка дополнительной теплой одежды, если речь идет о поездке на Крайний Север, дополнительные деньги на тот случай, если забронированный номер в отеле будет иметь ряд неудобств и ему придется снимать другое жилье самостоятельно. Другими словами, требования могут быть абсолютно разными. Работодателю же важно понимать, что во многих из них он может отказать, будучи правым. В частности, дополнительные расходы на мобильную связь – прихоть работника, интернет – тоже прихоть, дополнительная одежда – прихоть и т.д. В то же время, работодатель должен обеспечить работника именно таким жильем, которое позволит сотруднику комфортно пребывать по месту командировки, а также платить именно тот размер суточных, которые регламентирован действующим законодательством. В любом случае, директору никто не может запрещать купить своему дорогому подчиненному шапку-ушанку из песца, дабы тот не замерз, работая за Полярным Кругом. Главное, чтобы все траты были, по возможности, согласованы заранее. Это поможет решить главную проблему всех командировок – кто и кому что должен.

Состав командировочных расходов

Командировка представляет собой поездку, осуществляемую работником за пределы места нахождения постоянной работы, для выполнения задач, поставленных перед ним работодателем (ст. 166 ТК РФ). Однако к людям, выполняющим свою работу в разъездах, ни это определение, ни правила оплаты расходов, связанных с поездкой, не применяются, т. к. в этой ситуации действуют свои правила (ст. 166, 168.1 ТК РФ).

Таким образом, понятие командировки имеет отношение к оформленным на работу лицам, которые время от времени по заданию работодателя на какой-то срок покидают место своего труда, закрепленное за ними в трудовых договорах (пп. 2, 3 приложения к Постановлению Правительства РФ от 13.10.2008 № 749).

При направлении работника в командировку работодателю придется не только сохранить за ним рабочее место на время выполнения задания, но также выплатить зарплату (исходя из среднего заработка) и компенсировать расходы, возникающие в связи с поездкой (ст. 167 ТК РФ). Виды этих расходов перечислены в ст. 168 ТК РФ:

- на оплату проезда;

- на компенсацию расходов по проживанию;

- суточные;

- иные произведенные с ведома работодателя.

Суточные являются одной из обязательных составных частей командировочных расходов и занимают самостоятельное место среди них, хотя платят их не всегда. При однодневных командировках суточные командированному не полагаются (п. 1 приложения к Постановлению № 749).

Стоит ли бухгалтеру не выполнять заведомо ошибочные поручение директора?

Если директор намерен «обделить» командированного работника, ответственность за это понесет только он сам и его компания. Бухгалтер же в данном случае – лицо едва ли причастное к происходящему. В случае возникновения конфликтной ситуации между начальником и подчиненным по поводу денежных выплат, бухгалтер всегда может сослаться на своего непосредственного руководителя, который давал соответствующие указания. В особенности это актуально для обычных бухгалтеров (не главных), которые, в теории, не принимают самостоятельных решений по тому или иному вопросу, следовательно, ответственности не несут. Так что, решать, на чью вставать сторону, решать только им самим.

Выводы

На основании вышеизложенного мы сообщаем, что именно «заменить» выплаты суточных на компенсацию расходов на питание – противозаконное деяние, за которым последует неизбежное наложение штрафа. Далее, все компенсирующие выплаты должны быть отражены в налоговом и бухгалтерском учете, что обязывает руководство компании облагать данные суммы налогами. Более того, работодатель вправе не компенсировать расходы на питание своего подчиненного, т.к. эти траты не входят в число обязательных платежей, при этом за ним сохраняется возможность помочь материально своему работнику.

Большое спасибо за внимание и до новых встреч!

Суточные — прочие расходы налогоплательщика

Подпунктом 12 п. 1 ст. 264 Налогового кодекса РФ (далее — НК РФ) определено, что расходы на командировки, в том числе суточные, признаются прочими расходами налогоплательщика, связанными с производством и реализацией. Конечно, при условии, что данные расходы отвечают критериям статьи 252 НК РФ, то есть:

1) связаны с получением дохода;

2) обоснованы;

3) документально подтверждены.

При этом с 1 января 2009 г. размер суточных, выплачиваемых при отправлении работника в командировку, не нормируется, вследствие чего организация вправе учитывать для целей налогообложения прибыли суточные в размере фактических затрат, порядок выплаты — при условии, что их размер закреплен локальным нормативным актом работодателя.

Аналогичного мнения по этому вопросу придерживаются и контролирующие органы. В частности, такое мнение изложено в письмах Минфина России от 18.08.2009 № 03-03-06/1/533 и от 21.09.2009 № 03-03-06/1/604. Солидарны с финансистами и налоговики столицы, на что указывает письмо УФНС России по г. Москве от 18.06.2009 № 16-15/061727.

Однодневная поездка

Выше мы уже упомянули о том, что организация может принять решение о выплате суточных при однодневных командировках в пределах Российской Федерации. Поскольку выплата таких суточных не предусмотрена Положением, данный расход не признается обоснованным. Тем более что по мнению арбитров, изложенному в решении Верховного Суда РФ от 04.03.2005 № ГКПИ05-147 «Об оставлении без удовлетворения заявления о признании недействительным первого предложения пункта 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 “О служебных командировках в пределах СССР”», суточные выплачиваются работнику при условии проживания его вне места постоянного жительства в течение суток, и если работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, то выплата суточных работнику не производится.

Признанный необоснованным расход не признается налогооблагаемым расходом. На это указывает пункт 49 ст. 270 НК РФ, в соответствии с которым не могут учитываться для целей налогообложения расходы, не соответствующие критериям, названным в п. 1 ст. 252 НК РФ.

Таким образом, организация не сможет учесть для целей налогообложения прибыли суточные, выплачиваемые за однодневные поездки, следовательно, источником их покрытия будут собственные средства компании, оставшиеся после налогообложения.

Аналогичный вывод содержится и в разъяснениях налоговиков, приведенных в письме УФНС России по городу Москве от 10.02.2006 № 20-12/11312. Согласны с такой точкой зрения и суды, на что указывает постановление ФАС Северо-Западного округа от 01.03.2006 по делу № А05-5899/2005-12.

Иначе дело обстоит с налогом на доходы физических лиц (НДФЛ).