Если раскрыть значение этого слова при помощи перевода с латинского, то депозит – это хранение конкретной вещи. В современном понятии таким объектом должна выступать обязательно ценность: денежные средства или ценные бумаги. Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад».

Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия.

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Законодательство РФ все депозиты рассматривает под видом вкладов, поэтому принятые законы и нормативные акты используют именно это наименование и постановляют:

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Счета учета для депозитов

Денежная сумма или депозит, переведенный на счет банка, считается финансовым вложением. Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет.

Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Счета в бухгалтерском учете по депозитам и процентам

Депозитный счет в бухгалтерском учете относят на специальный счет, учет которых осуществляется на «Счете-55» плана счетов.

«Счет-55» «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той или иной части, которая подлежит обособленному хранению.

К «Счету-55» могут быть открыты субсчета, так для депозитных средств, предусмотрен субсчете 55.3 «Депозитные счета».

На субсчете 55.3 учитывается движение денежных средств, вложенных организацией в банковские и другие вклады.

Кроме счета 55.3, депозитные вклады, можно учитвать на счете 58«Финансовые вложения», так как эти вклады признаются финансовыми вложениями в соответствии с пунктом 3 «ПБУ-19/02», в этом случае к «Счету-58» открывается соответствующий субсчет «58.5-«Банковские вклады (депозиты)».

Обращаем внимание! Учет депозитных средств закрепляется в учетной политике компании.

Учет процентов по депозиту в проводках

Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора. Согласно положению о бухгалтерском учете «доходы организации»:

- Отражение начислений процентов по депозиту проводится по дебету счета № 76 «расчеты с различными кредиторами и дебиторами».

- При создании проводки используется кредит счета № 91 «прочие расходы, доходы» или № 91.01 «прочие доходы».

В налогообложении сумма, размещаемая на депозитном банковском счете, не будет считаться расходом предприятия так же, как не будет расценена доходом при возврате денег вкладчику.

«Короткие» депозиты и их отражение в 1С: Бухгалтерии предприятия 8

Опубликовано 15.05.2019 11:51 Автор: Administrator «Меньше – это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты – это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03 счет (Депозитные счета),

— 58.02 счет (Долговые ценные бумаги).

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

1. Размещение свободных денежных средств на депозит в праздничные дни.

Документ-основание удобно прикрепить к банковской выписке.

2. Возврат суммы депозита в установленные договором сроки.

3. Начисление процентов по депозиту на дату возврата.

4. Поступление процентов по депозиту.

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

-1 Ирина Казмирчук 24.05.2019 02:40 Уважаемая Анна! Вы правы, для отражения размещения и возврата суммы депозита можно использовать и 55 счет «Депозитные счета» (см. второй абзац статьи). В этом случае, это учет только депозитных счетов организации т.е. одного из возможных видов финансовых вложений. Организация может инвестировать также и в акции, облигации, выдавать займы другим организациям и т.п. В этом случае, учет удобно вести на счете 58 «Финансовые вложения» в разрезе видов инвестиций и контрагентов. Для чего это нужно? Эта информация требуется потенциальным инвесторам (в т.ч. банкам), учредителям и прочим заинтересованны м лицам. Такая информация легко анализируется с помощью «Отчета о движении денежных средств». О чем «говорит» работающий 58-й счет потенциальным инвесторам? О том, что бизнес креативен в своих подходах и направлениях, пробует разные методы работы, деньги инвестора работают. Теперь об отражении сразу на 91 счете процентов, полученных от банка. В целях исчисления налога на прибыль, депозиты предполагают периодичность начисления процентов, а значит и равномерность их отражения. Как вариант, проценты могут перечисляться банком единовременно по окончании срока договора. Независимо от даты перечисления процентов банком, организация на ОСНО обязана отразить начисленные проценты в составе внереализационн ых доходов в НУ, в составе прочих доходов- в БУ. Если организация применяет УСНО, то датой отражения и будет дата оплаты т.е. в этом случае Ваш способ вполне работает, Анна.

Цитировать

+3 Анна 21.05.2019 18:00 Добрый день!А зачем так сложно? Почему нельзя сразу через 55 счёт? И проценты отражать сразу в выписке банка Д51 К91.1. Мы отражаем именно так.

Цитировать

Обновить список комментариев

JComments

Отображение возврата депозита вкладчику

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

- дебет () кредит 55.03.

Договора депозитов могут отличаться своими условиями. Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств. В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

Учет счета № 55.03 ведется индивидуально для каждого вклада. Так как депозит признан инвестированием, то учет можно вести и на счете № 58 («финансовые вложения»).

Депозиты юридических лиц: основные нюансы и особенности

Депозит – это сумма денежных средств, которая помещается вкладчиком в банк на определенный срок. Банк денежные средства вкладчика пускает в оборот, а за это выплачивает вкладчику проценты по депозиту. Денежные средства (депозит) банк обязан вернуть вкладчику по истечении срока вклада.

При заключении договора важно учесть следующие моменты:

- Срок размещения депозита – долгосрочное финансовое вложение или краткосрочное финансовое вложение (п.1 ст.837 ГК РФ);

- Вид депозита – пополняемый вклад или не пополняемый вклад;

- Условия при досрочном расторжении договора (п.3 ст.837 ГК РФ);

- Порядок начисления процентов депозита: ежемесячная капитализация или начисление процентов в конце срока депозита;

- Порядок и сроки выплаты процентов депозита (п.1 ст.839 ГК РФ).

Проводки при размещении депозита, начислению процентов и возврате вклада

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.03 | () | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.01 | Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| () | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| () | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |

| Проводки начисления процентов по депозиту | ||||

| 55.03 | 76 | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| () | 55.03 | Поступление процентов от размещения вклада на валютный или расчетный счет | Сумма начисленных процентов за весь период хранения | Банковская выписка |

| () | 55.03 | Возврат депозита | Размер вклада | Банковская выписка |

Депозиты в 1С «Управление торговлей 11.1»

Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Единым налогом при упрощенке облагаются:

- доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые по статье 249 Налогового кодекса РФ;

- внереализационные доходы, определяемые по статье 250 Налогового кодекса РФ.

Такой порядок предусмотрен пунктом 1 статьи 346.15 Налогового кодекса РФ.

В составе внереализационных доходов есть доходы организации, получаемые в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам. Депозитный счет относится к специальным банковским счетам. В бухучете движение денег во вкладах (депозитах) отражают на счете 55-3 «Депозитные счета в банках».

Перечисление денежных средств во вклад отразите проводкой:

Дебет 55-3 Кредит 51 (52)– перечислены денежные средства на специальный депозитный счет.

При возврате банком суммы вклада сделайте обратную проводку.

При начислении и выплате процентов по вкладу сделайте в бухучете следующие записи:

Дебет 76 Кредит 91-1 – начислены проценты по вкладу;

Дебет 51 Кредит 76 – зачислены на расчетный счет проценты по вкладу.

Договором банковского вклада может быть предусмотрена выплата всей суммы процентов по вкладу по окончании срока хранения денежных средств на депозите. В таком случае проценты накапливаются на депозитном счете в течение всего срока хранения денег, а затем банк перечисляет их на расчетный (валютный) счет организации. Такие операции отразите в бухучете проводками:

Дебет 55-3 Кредит 76 – зачислены на депозитный счет проценты по вкладу;

Дебет 51 (52) Кредит 55-3 – зачислены на расчетный (валютный) счет проценты по вкладу.

Аналитический учет по счету 55-3 «Депозитные счета» ведется по каждому вкладу отдельно.

Поскольку депозитные вклады признают финансовыми вложениями (п. 3 ПБУ 19/02), их учет можно вести на счете 58 «Финансовые вложения». Способ учета движения денег на депозите организация закрепляет в учетной политике.

Это то, что касается бухучета. Но как данные операции можно отразить в оперативном учете, а именно в конфигурации 1С «Управление торговлей 11.1» (далее по тексту УТ11)? Ниже я покажу примерный порядок действий, как это сделать.

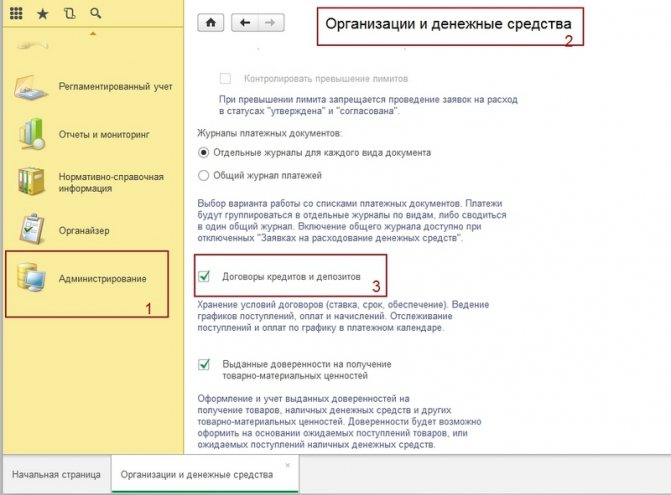

Для начала проверим, включена ли у нас опция для ведения учета финансовых договор в УТ11. Перейдем в раздел Администрирование, выберем пункт Организации и денежные средства и проверим установлен ли флаг Договоры кредитов и депозитов.

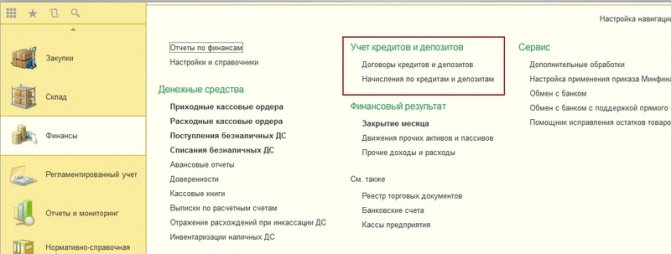

Соответственно, если не установлен, устанавливаем его. Перезапускать программу не требуется, функционал сразу же будет доступен в разделе Финансы, пункт Договоры кредитов и депозитов

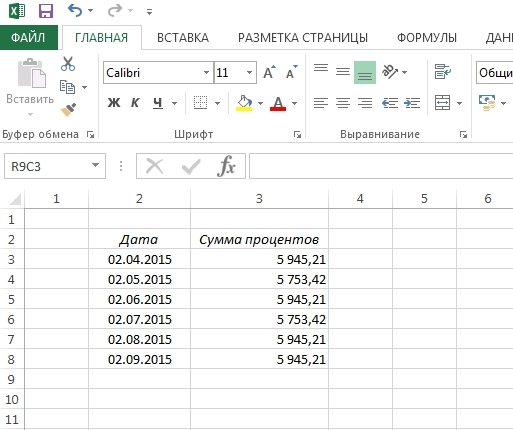

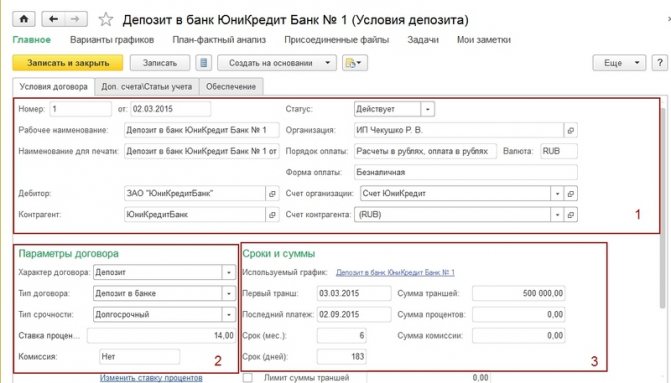

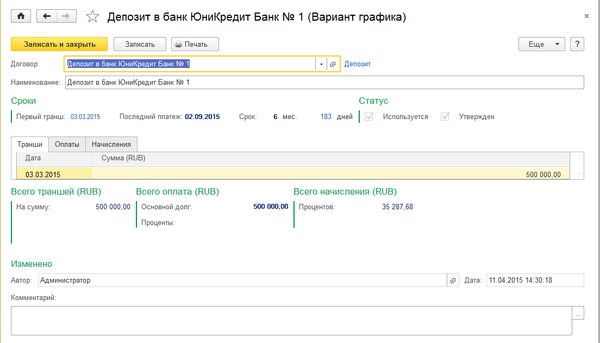

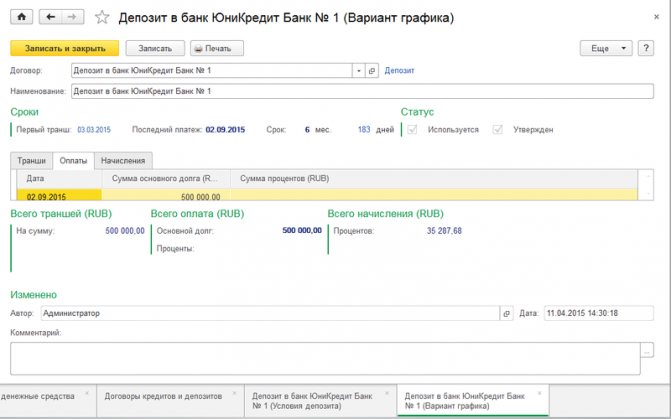

Для примера, создадим новый договор депозита между организацией и банком. Предположим, организация внесла 02.03.2015г. вклад в размере 500 000 рублей сроком на 6 месяцев, под 14% годовых, периодичность выплат у нас будет раз в месяц в день вклада. Таблица выплат у нас выглядит вот так:

Итак, приступим. Создадим новый договор депозита. Заполнение этого документа условно можно разделить на 4 блока: шапка документа, параметры договора, график платежей и счета учета.

Шапку документа сильно комментировать не буду, реквизиты стандартные – Номер договора, дата заключения, Рабочее наименование договора, Организация которая вносит вклад, Дебитор куда вносим, счета и т.д. что типично для многих документов.

Вторая часть, собственно параметры договора и график траншей и платежей. Реквизит «Характер договора» выберем Депозит, «Тип договора» Долгосрочный или краткосрочный (предполагается, депозиты до 1 года считаются краткосрочными, более 1 года — долгосрочными).

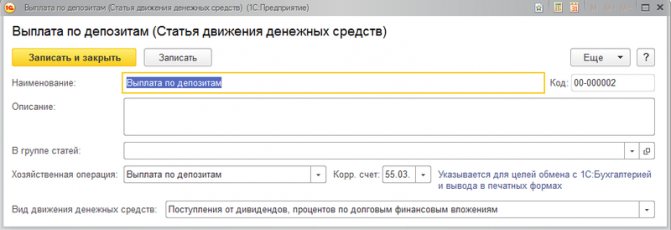

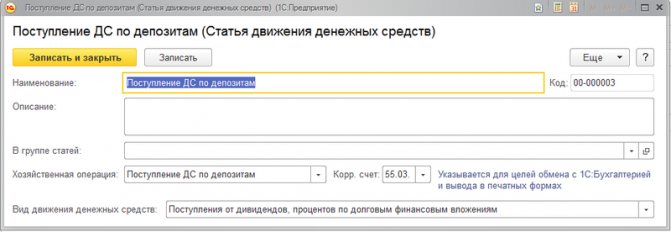

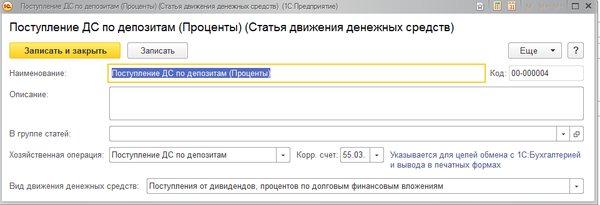

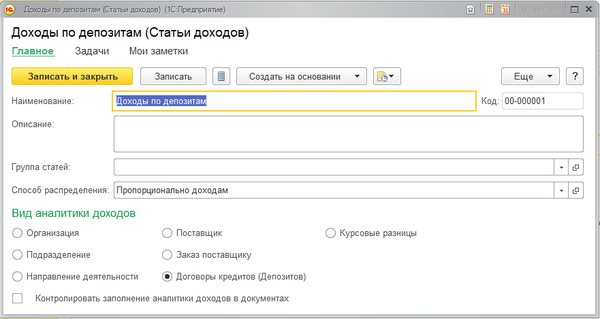

Перейдем на вкладку «Доп. счетаСтатьи учета» и заполним статьи движения денеждных средств.

Возможно так:

Реквизит Выплата:

Реквизит Основной долг:

Реквизит Проценты:

И реквизит группы Статьи доходов Проценты:

Естественно, способ распределения статьи доходов или вид движения в любой из трех статей движения денежных средств может отличаться от ваших. Все зависит от вашей учетной политике.

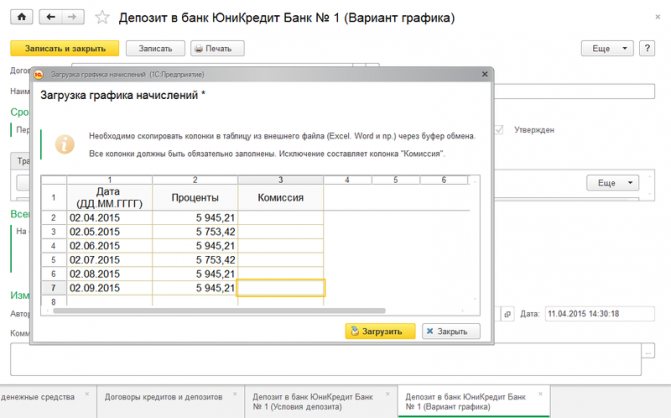

Вернемся на вкладку Условия договора и введем график траншей и платежей. Нажмем на ссылку Используемый график. У нас откроется новое окно.

На вкладке Транши введем дату и сумму переданную в банк.

На вкладке Оплаты введем сумму возврата транша 02.09.2015г в размере 500.000 рублей:

На вкладке Начисления нажмем кнопку Загрузить и в открывшейся таблице введем график выплат процентов

Отражение в отчетности

Отчет о финансовых результатах

В отчете о финансовых результатах проценты по депозиту отражаются:

- стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма депозита отражается: PDF

- стр. 4210 «Поступления — всего»: стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — размещение депозита;

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1: стр. 100 «Внереализационные доходы». PDF

См. также:

- Страхование вкладов малых предприятий с 01.01.2019 относится только к депозитам или к денежным средствам на расчетном счете также?

- Как отразить в программе операции по специальным счетам в банке участников закупок в соответствии с 44-ФЗ и 223-ФЗ при УСН

- Как отразить в программе операции по специальным счетам в банке участников закупок в соответствии с 44-ФЗ и 223-ФЗ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Долгосрочный депозит заканчивается в январе, как отразить в балансе за прошлый год в 1СДолгосрочный депозит банка, открытый нашей организацией в 2021г. заканчивается 31.01.2021г.

- Как отразить вклад на депозит, его возврат и начисленные проценты в 1СБухгалтерия предприятия, редакция 3.0 (3.0.88.22), УСН доходы Добрый день, Подскажите.

- Учет процентов, если досрочно закрыт депозит банкаЗдравствуйте! У организации был банковский депозит с выплатой процентов в.

- Депозит в валюте, когда начислять проценты и курсовые разницыДобрый день! Мы разместили депозит в валюте. Когда начисляются проценты.

Карточка публикации

| Разделы: | |

| Рубрика: | 1С Бухгалтерия 8.3 / Поступление / Прочие доходы / Расход |

| Объекты / Виды начислений: | |

| Последнее изменение: | 12.11.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Бухгалтерские проводки по депозиту при его открытии и закрытии

В соответствии с ПБУ 19/02 (п.п. 2, 3) депозитные средства в бухучете показываются как финансовые вложения. На учет они ставятся по первоначальной стоимости, составляющей денежную сумму, положенную на банковский счет.

Для учета депозита, согласно Плану счетов , могут использоваться два счета:

- предназначенный для финансовых вложений счет 58 ;

- отражающий средства на специальных счетах в банковских учреждениях счет 55 .

К данным счетам открываются субсчета: 58-5 «Банковские вклады (депозиты)» и 55-3 «Депозитные счета». Выбранный предприятием способ учета движения денег по депозиту необходимо закрепить в учетной политике .

При открытии банковского вклада и возврате с него денег необходимо использовать такие проводки:

Внимание! Вне зависимости от выбранного варианта учета депозитов (на счете 55 в качестве денежных средств или на счете 58 в составе финансовых активов), в отчетности их необходимо отражать как финансовые вложения (п. 41 ПБУ 19/02).