Что говорит ТК РФ о сроках выплаты заработной платы в 2021 — 2021 годах

Зарплатные сроки закреплены в ст. 136 ТК РФ. Согласно ей деньги за труд сотрудникам следует перечислять:

- не реже, чем каждые полмесяца; и

- не позже 15 календарных дней с окончания периода, за который начислили выплату.

Если утвержденная работодателем дата зарплаты выпадает на выходной, деньги выдают накануне.

ВАЖНО! Нормы ст. 136 ТК РФ обязательны для исполнения и не могут быть нарушены даже по письменной просьбе работника, желающего получать деньги раз в месяц.

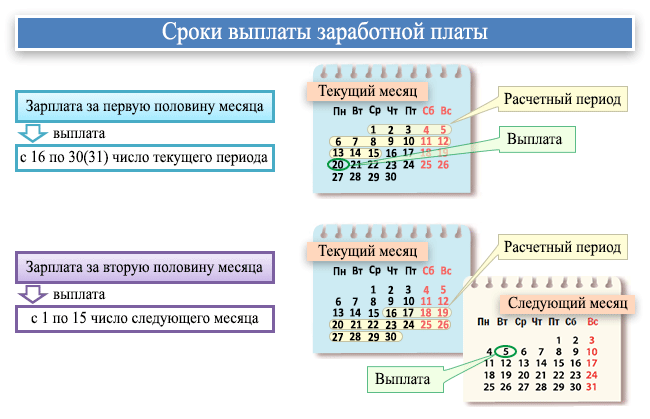

Как правило, работодатели платят зарплату по следующей схеме: 1 раз в месяц выдают аванс и 1 раз — окончательную выплату, скорректированную на ранее выданный аванс. При таком графике и с учетом норм ст. 136 ТК РФ сроки для зарплаты за первую половину месяца приходятся на 16–30(31) числа, а за вторую половину — на 1–15 числа.

ВАЖНО! Для крупных компаний с большим числом структурных подразделений и объемным штатом не запрещается утверждение различных дат выплаты зарплаты для разных отделов (письмо Роструда от 20.06.2014 № ПГ/6310-6-1).

Все аспекты выплаты авансов сотрудникам-новичкам — в статье «Аванс новому сотруднику в первый месяц работы».

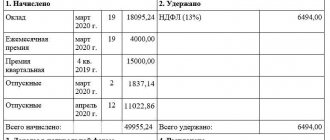

Пример расчета авансовой части

Филлипова А. Н. Работает кассиром в ООО «Рассвет». У нее установлен оклад 18000 рублей. Также она получает доплату за совмещение должности бухгалтера — 8000 руб. Если отдел продаж выполняет план по реализации продукции, всем работникам также начисляется премия в размере 30% от оклада.

Вам будет интересно:

Заработная плата: порядок выплаты, в какие сроки производится, в каком размере

В расчетном месяце 21 рабочий день, аванс выплачивается за 11 отработанных дней.

Произведем расчет авансовой части. В ней будет принимать участие оклад и размер доплаты. Поскольку премия начисляется только по результатам продаж за месяц, в расчете аванса она не участвует.

Оклад за первую половину месяца составит: 18000 / 21 х 11 = 9429 руб.

Доплата за этот же период составит: 8000 / 21 х 11 = 4191 руб.

Итого общая сумма аванса: 9429 + 4191 = 13620 руб.

бухпроффи

Важно! Подоходный налог с аванса не снимается, поэтому вся рассчитанная сумма подлежит выдаче работнику в установленный в локальных актах день.

В каких документах указываются дни выплаты заработной платы

Конкретный график перечисления зарплатных денег работодатель обязан зафиксировать в своих локальных нормативных актах (ЛНА): правилах внутреннего трудового распорядка (ПВТР), коллективном или трудовом договоре. Именно эти 3 документа приводит ст. 136 ТК РФ.

Формулировка этой статьи составлена таким образом, что нередко возникает вопрос: обязательно ли фиксировать зарплатные сроки во всех вышеперечисленных документах или достаточно одного из них? Ответ на него неоднократно давали и чиновники, и судьи (письмо Роструда от 06.03.2012 № ПГ/1004-6-1, определение Московского горсуда от 24.12.2012 № 4г/5-12211/12).

О том, что включить в трудовой договор, читайте в статье «Порядок заключения трудового договора (нюансы)».

Согласно разъяснениям, достаточно, чтобы сроки были закреплены в одном из приведенных в ст. 136 ТК РФ документов. Причем, по мнению Роструда, в приоритете — ПВТР. Объясняет он это тем, что ПВТР — это общий документ, нормы которого распространяются на весь персонал, в то время как трудовой договор регламентирует отношения с определенным работником, а колдоговор может и вовсе не заключаться.

Для того чтобы полностью исключить споры с проверяющими, можно поступить следующим образом: закрепить регламент выдачи зарплаты в ПВТР, а в трудовые или коллективные договоры внести фразу, отсылающую к ПВТР: «заработная плата выдается в соответствии с пунктом (здесь указываем номер пункта ПВТР) правил трудового распорядка…».

Хотите получить еще одно экспертное мнение? Оформите бесплатный пробный доступ к КонсультантПлюс или, при его наличии, переходите к Путеводителю по заработной плате.

Имеет ли право работник требовать выплату зарплаты наличными, а не на карту?

- Расчетный счет организации. Уполномоченный работник, например – директор или бухгалтер, могут заблаговременно снять средства с расчетного счета компании для обеспечения выплаты зарплаты, что должно быть отражено в чеке о снятии средств.

- Наличные деньги, поступившие в кассу организации. Не запрещено использовать и наличность, имеющуюся в кассе компании для выплаты зарплаты с одним ограничением. Так, не допускается выдача в качестве зарплаты наличных средств, переданных для исполнения посреднических услуг – закупки товаров, передачи третьим лицам, оплате услуг мобильных операторов или погашения задолженности перед третьими лицами.

Банковская зарплатная карта представляет собой инструмент для получения денежных выплат от работодателя. Предприятие существенно сокращает свои расходы при выплате заработной платы сотрудникам в безналичной форме. Но зарплатные карты имеют ряд преимуществ и для держателей:

- Бесплатное обслуживание (при выполнении несложных условий).

- Дополнительный доход за счёт начисления процентов на остаток.

- Возврат части стоимости покупок по программам кэшбэка.

- Льготные условия кредитования в некоторых банках при подключении индивидуального зарплатного проекта.

Непосредственно в нормативах российского законодательства нет никаких ограничений на выплату гражданам РФ положенной им заработной платы наличными. Так, работодатель устанавливает общий порядок выплаты зарплаты во внутренних документах организации, а также обязательно отражает этот факт в трудовом договоре с работником – выплачиваться зарплата может как наличными, так и путем зачисления средств на банковский счет трудящегося.

При этом, если работодатель обеспечивает выплату зарплаты наличными в 2021 году, он также должен соблюдать определенный порядок действий – определенные ограничения накладываются на источник средств, время проведения расчетов с работником и порядок оформления бухгалтерских проводок и кассовых ордеров во время выдачи зарплаты.

Право выбирать банк для выплаты зарплаты появилось благодаря Закону от 04.11.2014 № 333-ФЗ, который дополнил ч. 3 ст. 136 ТК РФ обязанностью работодателя выплаты заработной платы работнику в ту кредитную организацию, которая указана в его заявлении. Условия выплаты зарплаты должны быть установлены коллективным или трудовым договором. Кроме того, работник имеет право заменить кредитную организацию, заблаговременно сообщив работодателю в письменной форме об изменении реквизитов для перечисления зарплаты не позднее чем за 5 рабочих дней до дня выплаты зарплаты.

Что нужно учесть при установлении дат выплаты заработной платы

Перед тем как утвердить зарплатные даты, просчитайте возможные риски и налоговые последствия. Есть ряд скользких моментов, на которые следует обратить внимание:

- Не следует путать выражения «каждые полмесяца» и «дважды в месяц». Например, числа 3 и 16 подходят под определение «дважды в месяц», однако здесь не соблюдено правило непревышения разрыва в 15 дней, поскольку с 16-го числа до 3-го получается больше, чем полмесяца.

- Опасно выбирать не четкие даты, а временной промежуток — например, с 1-го по 5-е число, равно как и граничные сроки, например, не позднее 5-го и 25-го чисел. Во-первых, ст. 136 ТК РФ говорит о необходимости установления именно определенных дат, а во-вторых, есть риск запутаться и превысить полумесячный интервал между выплатами. О неправомерности такого подхода говорится в письме Минтруда РФ от 28.11.2013 № 14-2-242, постановлении ВС РФ от 15.05.2014 № 3-АД14-1, определении Забайкальского краевого суда от 05.09.2012 № 33-2867-2012.

- Небезопасной также будет недостаточно определенная фраза, например: «зарплата выдается не позднее 5-го и 20-го чисел каждого месяца». Ведь понять по такой фразе, когда выдают аванс, а когда окончательную сумму, невозможно.

- Подбирая удобные даты, нужно принять во внимание и требования НК РФ. Так, 15-е число для окончательного расчета оказывается неудобным, поскольку выдача аванса в этом случае приходится на 30-е число, а это во многих месяцах — крайний день. С аванса, выплаченного в последний день месяца, придется удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11.05.2016 № 309-КГ16-1804). А вот в месяцах, в которых 31 день, этого делать не надо. Это создаст путаницу как для бухгалтера, так и для контролеров.

О том, как отразить дату удержания налога в 6-НДФЛ, читайте в этой статье.

Сроки выплаты аванса и заработной платы в 2018 году

Дни, в какие необходимо выдавать аванс и зарплату, должны быть четко прописаны в трудовом контракте с сотрудником, а также в локальных актах организации (например, в положении об оплате труда).

Закон четко определяет, что между выдачей этих двух частей не должно проходить больше, чем 15 дней. Помимо этого устанавливается, что заработок за первую часть месяца необходимо выдавать в период с 15 по 30 день текущего месяца, а окончательный расчет производить в промежуток с 1 до 15 день месяца, идущего за ним.

Администрация не имеет права устанавливать в документах промежуток в днях, во время которого предполагается сделать выплату. Однако можно поставить, что выплата должна быть произведена до указанной даты. Также нельзя записывать неточные даты. Документ должен четко указывать на дни, в какие выполняется выплата, и какая именно часть зарплаты в этот момент выдается.

В законе не содержится запрета на выплату в более частые промежутки, к примеру в каждые 10 дней. Но в любом случае эти даты нужно указать в документах.

Внимание! Есть день, на который приходится выдача одной из частей заработка, выпадает на нерабочий, то производить выдачу работодатель обязан в предшествующий рабочий день.

Не рекомендуется в качестве дней выдачи указывать 15 и 30 число. Это связано с тем, что во многих месяцах года 30-е число — последнее, а потому в этот день бухгалтеру придется выполнить расчет и удержание НДФЛ с аванса.

Вам будет интересно:

Онлайн калькулятор расчета заработной платы в [year] году

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

Да, несомненно. Трудовой кодекс прямо говорит, что зарплата выдается «не реже, чем каждые полмесяца». А это значит, что ограничение ставится только на более редкие выплаты сотрудникам, но не на более частые (письма Минтруда РФ от 03.02.2016 № 14-1/10/В-660, от 06.12.2016 № 14-1/В-1226).

При желании вы можете выдавать деньги не дважды в месяц, а еженедельно и даже ежедневно. Однако перед тем как переходить на более частую периодичность выдачи зарплаты, стоит продумать целесообразность этого: будет ли такой график удобен и выгоден как работникам, так и самому работодателю.

Практика показывает, что это выгодно тем работодателям, которые задействуют временный персонал, в остальных же случаях преимущества более частой выплаты денег совершенно неочевидны, а то и вовсе отсутствуют.

О том, как заключить договор с временным работником, читайте в материале «Ст. 59 ТК РФ: вопросы и ответы».

Не вызывает восторга еженедельная выплата и у персонала: согласно неоднократно проводимым статопросам, большинство работников желало бы сохранить 2-разовый график получения зарплаты.

Законна ли выдача заработной платы раньше срока?

Законна лишь в том случае, когда зарплатная дата приходится на выходной. В иных случаях, несмотря на то что нарушения прав работников не происходит, выплачивать деньги раньше, чем утверждено ЛНА работодателя, не рекомендуется. Это чревато возникновением претензий трудинспекции и наложением штрафа.

Как мы уже выяснили, ТК РФ требует, чтобы даты выдачи зарплаты были четко зафиксированы в ЛНА работодателя. Выплачивая зарплату раньше утвержденного срока, строго говоря, придется вносить соответствующие изменения в ЛНА. Однако вряд ли кто-то будет задумываться над глобальной переделкой документов, если руководитель изредка хочет пойти навстречу сотрудникам и выдать, например, зарплату перед праздниками (в то время как срок выплаты зарплаты приходится на послепраздничный день). Кроме того, это может повлечь увеличение полумесячных сроков между выплатами, что тоже не допускается.

Поэтому, хотя руководитель и разрешил более раннюю выдачу зарплаты в интересах самих работников, формально такая ситуация считается нарушением (ч. 1 ст. 142 ТК РФ) и может повлечь штрафы (ч. 1 ст. 5.27 КоАП РФ). Однако риск привлечения к ответственности здесь всё же невелик.

Чем грозит нарушение сроков выплаты заработной платы

Ответственность работодателя за подобные нарушения может быть двух видов: материальная и административная.

Административная ответственность применяется только при наличии вины работодателя.

Административное наказание первичное (п. 1 ст. 5.27 КоАП):

- предупреждение или штраф в 1 000–5 000 руб. для должностных лиц;

- штраф для виновника-ИП — 1 000–5 000 руб.;

- штраф для виновника-юрлица — 30 000–50 000 руб.

Административное наказание повторное (п. 2 ст. 5.27 КоАП):

- дисквалификация на 1–3 года или штраф в 10 000–20 000 руб. для должностных лиц;

- штраф для виновника-ИП — 10 000–20 000 руб.;

- штраф для виновника-юрлица — 50 000–70 000 руб.

Матответственность (ст. 236 ТК РФ) выражается в денежной компенсации за каждый день задержки, исчисляемой из 1/150 ключевой ставки ЦБ РФ от суммы, положенной к выплате (за минусом НДФЛ). Это минимальный размер компенсации, но работодатель вправе назначить большую сумму. Никаких заявлений от работника на ее получение не требуется — она должна быть выплачена вместе с задержанными суммами.

ВАЖНО! Маткомпенсация выплачивается независимо от того, виноват ли работодатель в нарушении зарплатных сроков.

В каких еще случаях возможна материальная ответственность работодателя, расскажет эта публикация.

Ответственность работодателя за не выплату аванса

В ТК не устанавливается понятие аванса. То, что мы называем этим словом — одна из частей зарплаты. Поэтому, на невыдачу аванса распространяется та же ответственность, как и на невыплату всего заработка.

Закон определяет, что на виновника может накладываться три вида ответственности:

- Материальная — наступает сразу же на следующий день, после фиксированной даты выдачи. Размер штрафа рассчитывается на основании не выданной суммы и общего периода просрочки как 1/150 от задолженности за каждый день задержки. Данная компенсация должна начисляться и выплачиваться каждому работнику независимо от того, по какой причине ему не выдали зарплату вовремя.

- Административная — накладывается проверяющими органами при выявлении факта задержки выплаты зарплаты. Может быть присужден ответственному лицу, компании либо ИП. Максимальная сумма наказания — 50 тысяч руб, которая может быть увеличена при повторном аналогичном нарушении.

- Уголовная — накладывается по решению суда при преднамеренной невыплате более 2 месяцев. Накладывается на директора фирмы либо предпринимателя. Максимальный срок наказания — штраф 500 тысяч руб, либо заключение в тюрьму до 3 лет.

Как внести изменения в документы и установить правильные сроки выплаты заработной платы

Если по каким-либо причинам у вас нет ЛНА, регулирующих сроки перечисления зарплаты, их нужно сделать и как можно быстрее. Если же необходимые ЛНА есть, но сроки в них указаны неверно, это следует оперативно исправить:

- Если возможно, переделайте документ, но только при условии, что это не вызовет несоответствий с другой вашей документацией.

- Для того чтобы изменить колдоговор, соберите комиссию из представителей обеих сторон — сотрудников и работодателя. Результаты переговоров членов комиссии оформите допсоглашением, в котором укажите новые зарплатные сроки.

- Если зарплатные даты вносились в трудовые договоры, придется оформлять допсоглашения к каждому из них.

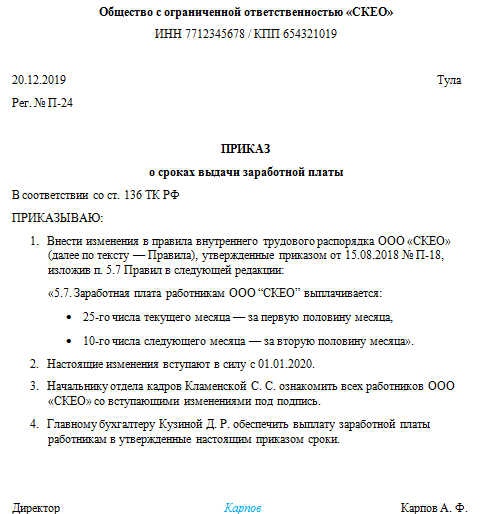

- Изменения сроков выплаты заработной платы, вносимые в ПВТР, оформить проще всего — для этого достаточно издать приказ, с которым следует ознакомить каждого работника под подпись.

Как выглядит такой приказ, можно посмотреть здесь:

Итоги

Периодичность выплаты зарплаты установлена ст. 136 ТК РФ. Она же обязывает работодателей устанавливать в ЛНА четкие сроки выдачи зарплатных денег. Несоблюдение данных сроков (или отсутствие нормативно закрепленных сроков) подпадает под статьи ТК РФ и КоАП РФ о материальной и административной ответственности.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.