Срок платежей по кредитным договорам

Центральный банк, в своем письме от 27 марта 2021 г. № ИН-03-31/32, указал, что если последний день срока оплаты по кредиту выпадает на нерабочий день, то крайней датой считается такой нерабочий день (кроме субботы и воскресенья). Однако Верховный суд указал, что у Центрального банка нет таких полномочий и его письма не могут быть выше закона.

Неуплата предусмотренных договором платежей в период с 30 марта по 3 апреля 2021 г. просрочкой исполнения обязательств не является, а перенос срока исполнения обязательства на ближайший следующий рабочий день не может рассматриваться как нарушение сроков исполнения обязательств.

Неустойка и исполнительные листы в период моратория

Одним из последствий введения моратория является прекращение начисления неустоек (штрафов и пеней) и иных финансовых санкций за неисполнение или ненадлежащее исполнение должником денежных обязательств и обязательных платежей по требованиям, возникшим до введения моратория.

Кроме того, введение в отношении должника моратория означает и невозможность получения взыскателем принудительного исполнения путем предъявления исполнительного документа непосредственно в банк. Однако стоит учитывать, что действия моратория распространяется только на наиболее пострадавшие отрасли экономики

8-921-903-17-16

| Штраф в виде пятикратной стоимости товара за каждый месяц и другие изменения в закон «О защите прав потребителей» |

Распространенная практика – компания подает нулевые декларации, соответственно, зарплата никому не начисляется. Но еще более частый случай, это ведение обществом хозяйственной деятельности без начисления зарплаты генеральному директору. Законно ли это? Рассмотрим несколько примеров из судебной практики и позиций Пенсионного фонда.

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ. Но без оформления дополнительных бумаг прекратить выплаты нельзя.

Когда в обществе несколько учредителей

Как говорится, есть позиция Пенсионного фонда, а есть правильная. Доводы первого однозначны – если в проверяемом обществе имелась хозяйственная деятельность, руководитель организации свои функции выполнял, а зарплаты не было — следовательно, взносы не перечислялись, что свидетельствует о нарушении законодательства о страховых взносах. Как правило, Пенсионный фонд начисляет страховые взносы исходя из базы, равной минимальному размеру оплаты труда, с учетом районного коэффициента.

Суды не разделяют их точку зрения и основывают на нормы материального права. Так, на основании ст. 16, 19 Трудового кодекса Российской Федерации трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с названным Кодексом.

Если Пенсионный фонд не может доказать факт заключения таких договоров, то это свидетельствует об отсутствии у общества базы для начисления страховых взносов.

Судами с учетом правильного применения положений Закона № 212-ФЗ о страховых взносах при рассмотрении спора отмечено, что названный Закон не содержит положений, позволяющих управлению при отсутствии у плательщика страховых взносов базы для начисления страховых взносов самостоятельно расчетным путем определить, исходя из минимального размера труда, базу для начисления страховых взносов.

Арбитражный суд Уральского округа, дело № Ф09-5642/15

Доводы Управления на фактическое осуществление трудовых функций руководителем общества, часто отклоняются судами, поскольку данное обстоятельство не свидетельствует о производимых выплатах в пользу физического лица. Возможное нарушение обществом трудового законодательства не является основанием для доначисления страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

- All

- ПФРЗП

Что делать, если пенсионный фонд предъявил требования?

Если бы Пенсионные фонды, Федеральная налоговая служба и другие государственные органы были всегда правы, юристов было бы меньше.

Нужно обязательно обжаловать требования, в противном случае, вы автоматически с ним согласитесь (в связи с пропуском подачи апелляции) и пока вы не заключите трудовой договор с директором, вам всегда будут присылать данные бумаги.

Арбитражные суды отмечают, что территориальные органы Пенсионного фонда Российской Федерации наделены публичными властными полномочиями в сфере контроля за исчислением и уплатой страховых взносов на обязательное пенсионное страхование, при этом нарушение трудового законодательства не является сферой их контроля.

Может ли директор работать без зарплаты

Ревизоры из фондов проверили активно работающую компанию. Они выяснили, что в проверяемом периоде ее руководитель выполнял свои функции бесплатно, то есть директор работал без зарплаты. Проверяющие сочти это незаконным. Они доначислили компании страховые взносы исходя из минимального размера оплаты труда (МРОТ) с учетом районного коэффициента. Акционеры, участники, бенефициары компании вполне могут занимать в ней какие-либо штатные должности. Как правило, директорские. Так как эти лица обычно получают доход от компании иным способом (например, в виде дивидендов), заработная плата их интересует мало — они вполне могут выполнять свои функции без нее либо за символическую плату — менее МРОТ. Работодатель обязан оплачивать труд своих работников в размере, не меньшем МРОТ (ст. 133 ТК РФ). Нарушения трудового законодательства грозят компании штрафами до 50 тыс. руб. (ч. 1 ст. 5.27 КоАП РФ). Но на практике некоторые руководители, особенно если они еще и собственники компании, работают без зарплаты, получая доход иным образом. Например, в виде дивидендов.

Можно на год отсрочить уплату НДФЛ с дивидендов

Схемы с займами стали затратными

Генеральный директор является единственным учредителем. Можно ли не заключать трудовой договор?

Можно. Статья 273 Трудового кодекса РФ говорит о том, положения о трудовых отношениях между обществом и генеральным директором не распространяются, когда руководитель организации является единственным участником.Таким образом, есть законодатель ограничил право заключения договора с самим собой.

Налоговая инспекция в своем письме №16-19/[email protected] так же подтверждает и несколько разъясняет, как поступать в этом случае:

Единственному участнику общества в данной ситуации на основании решения (соответствующим образом документально оформленным) необходимо издать приказ и возложить на себя функции единоличного исполнительного органа — директора, генерального директора, президента и т. д. Управленческая деятельность в этом случае может осуществляться без заключения какого-либо договора, в том числе и трудового. Следовательно, распространение трудового законодательства на отношения такого участника с учрежденной им организацией становится бессмысленным.

Письмо ФНС России №16-19/[email protected]

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

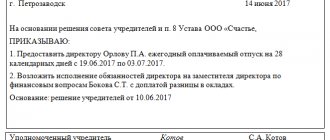

Образец приказа о возложении полномочий

Когда в обществе несколько учредителей

Как говорится, есть позиция Пенсионного фонда, а есть правильная. Доводы первого однозначны – если в проверяемом обществе имелась хозяйственная деятельность, руководитель организации свои функции выполнял, а зарплаты не было — следовательно, взносы не перечислялись, что свидетельствует о нарушении законодательства о страховых взносах. Как правило, Пенсионный фонд начисляет страховые взносы исходя из базы, равной минимальному размеру оплаты труда, с учетом районного коэффициента.

Суды не разделяют их точку зрения и основывают на нормы материального права. Так, на основании ст. 16, 19 Трудового кодекса Российской Федерации трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с названным Кодексом.

Если Пенсионный фонд не может доказать факт заключения таких договоров, то это свидетельствует об отсутствии у общества базы для начисления страховых взносов.

Судами с учетом правильного применения положений Закона № 212-ФЗ о страховых взносах при рассмотрении спора отмечено, что названный Закон не содержит положений, позволяющих управлению при отсутствии у плательщика страховых взносов базы для начисления страховых взносов самостоятельно расчетным путем определить, исходя из минимального размера труда, базу для начисления страховых взносов.

Арбитражный суд Уральского округа, дело № Ф09-5642/15

Доводы Управления на фактическое осуществление трудовых функций руководителем общества, часто отклоняются судами, поскольку данное обстоятельство не свидетельствует о производимых выплатах в пользу физического лица. Возможное нарушение обществом трудового законодательства не является основанием для доначисления страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

- All

- ПФРЗП

Что делать, если пенсионный фонд предъявил требования?

Если бы Пенсионные фонды, Федеральная налоговая служба и другие государственные органы были всегда правы, юристов было бы меньше.

Нужно обязательно обжаловать требования, в противном случае, вы автоматически с ним согласитесь (в связи с пропуском подачи апелляции) и пока вы не заключите трудовой договор с директором, вам всегда будут присылать данные бумаги.

Арбитражные суды отмечают, что территориальные органы Пенсионного фонда Российской Федерации наделены публичными властными полномочиями в сфере контроля за исчислением и уплатой страховых взносов на обязательное пенсионное страхование, при этом нарушение трудового законодательства не является сферой их контроля.

Директор работает без зарплаты — риски

Однако практика не всегда складывалась в пользу работодателей. В ряде случаев, когда сотрудник или директор работает без зарплаты, суды поддерживают доначисления исходя из МРОТ. Рассмотрим, какие ситуации в зоне риска. Первая и самая очевидная — если с сотрудниками (к директору это не относится) вовсе не заключают трудовые договоры. При этом исходя из фактических данных и свидетельских показаний инспекторы доказывают наличие трудовых отношений (постановление ФАС Уральского округа от 24.04.08 № Ф09-2804/08-С2). ФАС Северо-Западного округа указал, что статья 37 Конституции РФ гарантирует работникам минимальный размер оплаты труда. Поэтому добровольный отказ от зарплаты не освобождает работодателя от обязательств как перед сотрудниками, так и перед ПФР. В итоге суд поддержал доначисления (постановление от 03.02.2000 № А56-27006/99). Нормы Конституции РФ, на которых основано решение, не изменились. А значит, несмотря на давность данного судебного акта, стоит учитывать риск использования налоговиками и страховыми фондами данной аргументации. Есть риск, что контролеры переквалифицируют часть дивидендов из расчета МРОТ за месяц в зарплату, облагаемую страховыми взносами. Именно так они сделали в отношении вознаграждения, которое директор платил себе. Несмотря на то что эта выплата также не относилась к трудовым отношениям или гражданско-правовым договорам, суд счел доначисления страховых взносов правомерным (постановление Тринадцатого ААС от 04.03.13 № А21-8666/2012). В другом деле ФАС Северо-Западного округа заявил, что компания не доказала факт выплаты именно дивидендов, а не простого вознаграждения единственному учредителю-директору. Далее суд отметил, что отношения, возникающие в результате избрания или назначения на должность, характеризуются как трудовые отношения на основании трудового договора (ст. 16 ТК РФ). В ситуациях, когда работник и работодатель является одним лицом, применяются общие положения ТК РФ. На этом основании суд сделал вывод, что работник (читай — учредитель), состоящий с обществом в трудовых отношениях, имеет право на обязательное пенсионное страхование, а общество — обязанность платить страховые взносы в отношении него (постановление от 26.09.11 № А21-3113/2010). Еще один риск: налоговики могут счесть, что у компании в подобной ситуации возникает экономическая выгода (ст. 41 НК РФ). Ведь она получает работы или услуги на безвозмездной основе. Это может привести к доначислениям по налогу на прибыль (п. 8 ст. 250 НК РФ). Однако в случае возникновения спора суды квалифицируют отношения сторон как безвозмездные при наличии следующих признаков (ст. 39 НК РФ, ст. 423, 572 ГК РФ): — предоставление товаров, работ или услуг по безвозмездному договору осуществляет только одна из сторон, при этом у второй стороны отсутствуют встречные обязательства; — в договоре либо нормативно-правовом акте содержится прямое и однозначное указание на безвозмездный характер отношений. Если же компания может доказать, что другая сторона также получила экономическую выгоду, необязательно в денежной форме, то суды отменяют доначисления. Пример тому — постановления АС Московского от 05.08.15 № А41-56516/14, ФАС Северо-Западного от 10.04.14 № А56-30538/2013, Центрального от 07.03.13 № А54-1171/2011 округов.

Генеральный директор является единственным учредителем. Можно ли не заключать трудовой договор?

Можно. Статья 273 Трудового кодекса РФ говорит о том, положения о трудовых отношениях между обществом и генеральным директором не распространяются, когда руководитель организации является единственным участником.Таким образом, есть законодатель ограничил право заключения договора с самим собой.

Налоговая инспекция в своем письме №16-19/[email protected] так же подтверждает и несколько разъясняет, как поступать в этом случае:

Единственному участнику общества в данной ситуации на основании решения (соответствующим образом документально оформленным) необходимо издать приказ и возложить на себя функции единоличного исполнительного органа — директора, генерального директора, президента и т. д. Управленческая деятельность в этом случае может осуществляться без заключения какого-либо договора, в том числе и трудового. Следовательно, распространение трудового законодательства на отношения такого участника с учрежденной им организацией становится бессмысленным.

Письмо ФНС России №16-19/[email protected]

Как назначить генерального

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

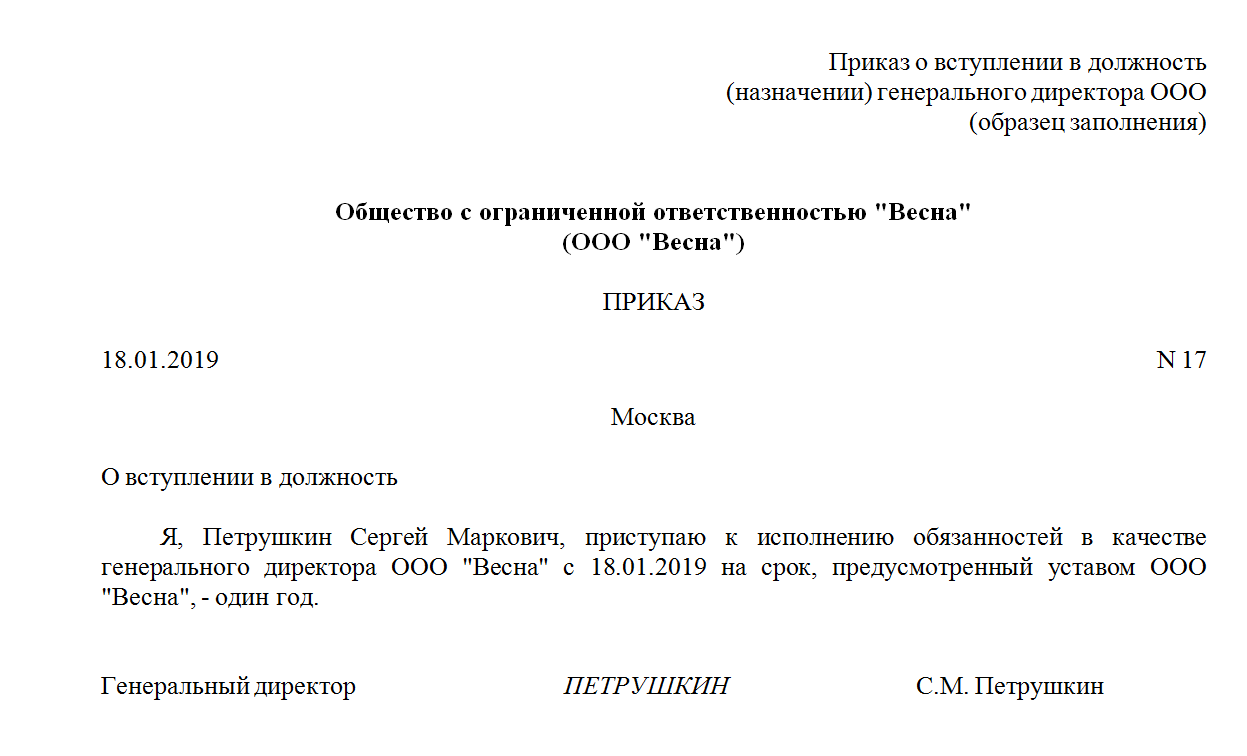

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Может ли директор быть индивидуальным предпринимателем?

Может. Некоторые компании, в целях уменьшения налоговой нагрузки, оформляют директора в качестве индивидуального предпринимателя. Ведь управляющему можно назначить любую сумму вознаграждения без дополнительных затрат.

В этом случае, индивидуальный предприниматель оплачивает только 6% с дохода плюс фиксированные платежи в Пенсионный фонд.

Однако бывают случаи, когда налоговая инспекция признает данное действие уклонением от уплаты налога и доначисляет их по максимуму. Как правило, это происходит когда одновременно совпадает два фактора:

- директор раньше работал в организации по трудовому договору, а потом стал сотрудничать как ИП;

- у ИП нет договоров с другими организациями, в том числе по осуществлению функций управляющего.

Именно обратное потребуется доказать в суде, чтобы отменить решение о доначисления налогов. Как правило, при наличии соответствующих доказательств, организации успешно выигрывают такие дела во всех инстанциях.

Почему не платить зарплату директору рискованно

Итак, директор настоял, а бухгалтер согласился не начислять и не выплачивать ему зарплату. В этом случае ИФНС при проверке обязательно потребует у вас разъяснений, почему директор фирмы не получает зарплату.

Одно дело, если директор работает в двух организациях одновременно: в одной получает зарплату, а в другой — нет. В этом случае вероятность «отписаться» от проверяющих довольно высока. А как обосновать отсутствие зарплаты у директора, имеющего единственное место работы?

В этом случае ничто не мешает контролерам доначислить фирме страховые взносы расчетным методом — исходя из уровня минимальной зарплаты в регионе. И, разумеется, НДФЛ, пени и штрафы за их неуплату.