КБК для уплаты НДФЛ

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

Что необходимо знать о КБК плательщикам НДФЛ?

На 2021 год коды бюджетной классификации для уплаты подоходного налога за работников не изменились. Таким образом, КБК, которые были утверждены приказом Минфина № 65н от 01 июля 2013 года (в последней редакции) остаются актуальными. НДФЛ по повышенной ставке для доходов свыше 5000 000 рублей, отправляются на КБК, указанные в приказе Минфина от 06.06.2019 № 85н, от 12.10.2020 № 236н, от 07.12.2020 № 297н.

Сразу скажем, что отчисления по налогам за физических лиц в 2021 году будут осуществлять на различные КБК, зависящие от:

- вида платежа;

- статуса налогоплательщика.

Коды бюджетной классификации не будут отличаться при выплатах за наемных работников, которые трудятся по договору, независимо от того, являются ли работники резидентами или нет.

Как уже было отмечено, коды отличаются по виду платежа. В таблице ниже мы представили КБК для уплаты НДФЛ в 2021 годудля доходов менее 5000 000 рублей;

| Индивидуальные предприниматели на ОСНО, нотариусы, адвокаты | КБК по НДФЛ | Юридические лица (организации) — налоговые агенты | КБК по НДФЛ |

| Уплата НДФЛ | 182 1 01 02020 01 1000 110 | Уплата НДФЛ | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ | 182 1 01 02020 01 2100 110 | Пени по НДФЛ | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ | 182 1 01 02020 01 3000 110 | Штрафы по НДФЛ | 182 1 01 02010 01 3000 110 |

Формируя платежное поручение по уплате подоходного налога с работников, не забудьте проверить, правильно ли вы указали КБК по НДФЛ в 2021 году. Неправильно указанный код может привести к нежелательным издержкам и претензиям со стороны ИФНС из-за не поступившего вовремя платежа.

НДФЛ с дивидендов в 2021 году ставка и КБК

Итак, в начале разберемся с бюджетными кодами, которые необходимо указывать при оформлении платежных поручений по уплате налогов с дивидендов. КБК по НДФЛ с дивидендов в 2021 году 182 1 01 02021 01 1000 110, а по налогу на прибыль с дивидендов 182 1 01 02021 01 1000 110. Что касается процентной ставки, то она для нерезидентов составляет 15%. А вот для самих россиян, а также иностранных граждан, которые пробыли в России более 183 дней и имеют вид на жительство, на НДФЛ с дивидендов 2021 году ставка составляет всего 13%.

НДФЛ с дивидендов в 2021 году ставка, КБК (код бюджетной классификации), для резидентов и нерезидентов, платежное поручение, как заплатить и полная информация об уплате налога на прибыль.

Сколько бизнес-проектов рождается в кафе за рюмкой, когда человек с организаторскими способностями и идеями, разводит своего приятеля с деньгами на открытие бизнеса. Последний при этом надеется до конца жизни получать солидный куш, именуемый дивидендами. Необходимо отметить, что существует очень немного предприятий в России, которые выплачивают своим учредителям прибыль по дивидендам, ведь гораздо проще оформить человека внештатным сотрудником начислять ему зарплату, со всеми налогами, не обрастая лишний отчётностью. Лишнюю же прибыль предприятия стараются не показывать, а путем обновления основных фондов и средств, а также формированием дополнительных расходов сводить к нулю. Однако, некоторые фирмы все же выплачивают доход своим учредителям. Соответственно, по законодательству этот доход должен облагаться налогом, уровень которого постоянно меняется.

Платежка ндфл с дивидендов 2021 образец заполнения

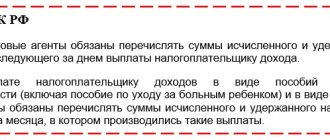

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

В том случае, когда организация создана на основе уставного капитала, то периодически должна делиться своими доходами с теми, кто ее основал, а также акционерами. Собственно дивиденды это те средства, которые остались после уплаты налогов, страховых взносов, зарплат и прочего. Они являются доходом акционеров, которые, посредством покупки акций вложились в предприятие, и теперь могут получать заслуженную ими часть прибыли.

Визировать печатью данный документ не обязательно, так как достаточно тех подписей, которые поставлены под документом. Но если в самих законодательных актах предприятия есть обязательное условие постановки печати на таком документе, то это следует осуществить.

Приведем далее в таблице актуальные основные КБК на 2021 год по подоходному налогу.

| ВИД НДФЛ | КБК В 2021 ГОДУ |

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 0100 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Ошибка:

Физическое лицо самостоятельно уплачивает в бюджет НДФЛ с полученных им дивидендов. При этом в платежном поручении он указывает КБК 182 1 0100 110.

Данный код бюджетной классификации используется только в тех случаях, когда НДФЛ с дивидендов уплачивает юридическое лицо, выступающее в роли налогового агента физлица. Когда физическое лицо самостоятельно осуществляет перевод средств в бюджет в счет уплаты НДФЛ, используется КБК 182 1 0100 110.

Ошибка:

Бухгалтер полагает, что уточнить платеж по НДФЛ с дивидендов, отправленный по старому КБК, невозможно.

На самом деле, необходимо подать заявление об уточнении налогового платежа в бюджет. Это помогает избежать недоимки.

КБК для НДФЛ с дивидендов в 2021 году

Дивиденды, начисляются участникам организации, вследствие того, что она имеет нераспределенную прибыль. То есть такую, которая не потребуется для уплаты расходов, а также для налаживания и поддержания эффективной предпринимательской деятельности.

Рекомендуем прочесть: Как рассчитывать на призиденскую пособие за третьего ребенка в чувашии

Прибыль, которую физические лица получают вследствие долевого участия в организациях и обществах имеет название дивиденды. Выплачивается она непосредственно организациями физическим лицам. Такая ситуация, на ряду, с остальными выплатами, предназначенными физическим лицам от организаций, сопровождается выплатами налогов. Одним из которых является НДФЛ. Рассчитывать эту сумму имеет обязанность сама организация, удерживать ее с физического лица, а также передавать ее в бюджет – также лежит на плечах налогового агента, коим эта организация является. При этом, для перевода платежа, обязательно потребуется знать точный КБК для НДФЛ с дивидендов 2021 года.

Размер ставки НДФЛ с дивидендов в 2021 году

Необходимо обращать внимание на то, что в процессе определения суммы налога с начисленных дивидендов учредителей-резидентов нужно брать во внимание, получена ли самим юридическим лицом доля выплат от иной компании в текущем либо же прошлом отчетном налоговом периоде.

Изначально необходимо уделить внимание уплате НДФЛ предпринимателями при УСН. Не беру во внимание тот факт, что при использовании упрощенного режима налогообложения компании освобождены от ведения бухгалтерского учета, при начислении дивидендов участникам в Уставном капитале обязательство автоматически формируется.

КБК для уплаты НДФЛ с дивидендов в 2021 году

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2021 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

КБК по НДФЛ с дивидендов в 2021 году: образец платежного поручения

Когда через руки компании проходит множество платежек с разными кодами бюджетной классификации, ошибиться в написании КБК по НДФЛ с дивидендов очень просто. К счастью, ошибку можно исправить без существенного ущерба для организации, если предпринять правильные шаги.

В декабре 2021 года фирма получила и распределила прибыль в размере 200 000 руб. Теперь нужно посчитать НДФЛ с дивидендов. Так как оба участника компании резиденты РФ, то к их доходам применима ставка 13%.

Причины изменения КБК в РФ

Каждый бухгалтер знает, что для корректного проведения платежа, будь то налоги, взносы или пеня, важно ввести правильный код бюджетной классификации. Поэтому необходимо актуализировать базу свежий кодов, так как старые станут недействительные, а платежи проведенные по ним вернутся к отправителю или будут расценены как невыясненные. Подобное развитие событий чревато начислением пени и применением штрафов.

В жизни не бывает мелочей, особенно когда речь идет о финансах и оформлении документации. Чтобы избежать административных неустоек и прочих неприятностей следует внимательно изучить изменения в ведении документации по сборам на доходы за работников и перечислению удержаний на 2021 год. Речь пойдет о нюансах связанных с оплатой труда, выплат по болезни, отпускных и командировочных.

Кбк ндфл с дивидендов нерезидента в 2021 году в россии

Российские общества считаются налоговыми агентами по дивидендным доходам участников – физлиц, поэтому удерживают и перечисляют налог в бюджет. Чтобы внести платеж правильно, бухгалтеру АО или ООО нужно действовать по следующем алгоритму.

Рекомендуем прочесть: Единый реестр залогового имущества

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2021 году и когда перечислить налог в бюджет.

Сроки перечисления

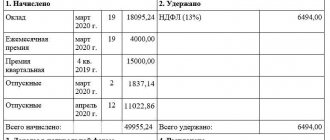

По общему правилу, налог на доходы физических лиц оплачивается не позже дня, следующего за датой перечисления заработной платы сотрудникам. К примеру, зарплату за март 2021 года бухгалтер закрыл 31.03.2021. Денежные средства выплачены сотрудникам 05.04.2021, а значит, НДФЛ удерживают 05.04.2021 и перечисляют в бюджет до 06.04.2021.

В том случае, когда речь идет о начислении отпускных или разного рода пособий (по временной нетрудоспособности, по уходу за заболевшим ребенком), действуют иные правила. Налог надлежит перечислить в бюджетную систему РФ в срок до конца (последнего дня) месяца, в котором производилось начисление и выплата по отпуску или больничному, указав КБК по налогу на доходы физических лиц в 2021 году в платежном поручении. То есть если работник уходит в отпуск с 22.03.2021, отпускные ему перечислили вместе с авансовой выплатой 15.03.2021. Соответственно, подоходный налог удержан 15.03 и перечислен до 31.03.2021.

Обращаем ваше внимание, что для расчета подоходного сбора можно использовать специальный онлайн-калькулятор.

КБК по НДФЛ в 2021 году: таблица

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.

Какие коды бюджетной классификации по НДФЛ на 2021 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат в 2021 году? Приведем удобную таблицу с КБК по НДФЛ на 2021 год (для юридических лиц). Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Как уже говорилось выше, в соответствии с Налоговым кодексом налог с дивидендов должен быть уплачен полностью, и правила вычета к нему не применяются. Т.е. организация в любом случае обязана перечислить в бюджет фискальный взнос.

Ошибка в платежном поручении с КБК по НДФЛ автоматически ведет к тому, что деньги не будут перечислены по нужному адресу. То есть ФНС будет считать вас должником по данному налогу. В той ситуации, когда оно относится к группе резидентов, ставка НДФЛ равняется 13%, если не относится к группе резидентов, она равняется 15%.

- баланс средств;

- протокол общего собрания учредителей (акционеров) или же решение учредителя о выплате;

- приказ за подписью всех ответственных лиц, т. е. руководителя компании, бухгалтера;

- отчет о том, какие были за год прибыли, а также убытки;

- и еще один отчет о движении капитала и всех денежных средств в течение года;

- приложение к бухгалтерскому балансу и пояснительная записка.

лица. Удержание НДФЛ с совершается отдельно по всем физическим лицам и отражается в специальных документах по расчету.В 2021 году налоговая ставка с полученных дивидендов для физических лиц – резидентов (тех, кто находился на территории РФ не меньше 183-х дней за год) составляет 13%, для физических лиц – нерезидентов эта ставка немного выше и составляет 15%. Соответствующий налоговый статус получателей средств определяется на момент каждой выплаты.

Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях Примеры расчёта Для понимания особенностей начисления НДФЛ на дивиденды необходимо ознакомиться со следующим характерным примером. за 2021 год получила чистую прибыль в размере 500 000 рублей. Это прямо указывает на факт того, что обязанности по расчету, удержанию и перечислению налога закрепляются за организацией, а не за ее участниками. В случае пропуска установленных сроков удержания НДФЛ с рассматриваемых сумм на организацию может быть наложен определенный штраф со стороны контролирующих органов.

Коды бюджетной классификации регулярно изменяются. Так, с 2021 года полностью обновлен документ, устанавливающий КБК по налоговым платежам. Вот почему, чтобы избежать случайных ошибок, лучше формировать платежки автоматически – в программе БухСофт.

То есть, НДФЛ с дивидендов перечисляют на те же КБК, что и с других выплат сотрудникам (зарплаты и прочее). Если получателем «дивидендного» дохода является физическое лицо, налог перечисляют на отдельный КБК: 182 1 0100 110.

Дивиденды – прибыль, которую получают предприятия в результате долевого участия в обществах и организациях. Ее выплачивают как юридическим, так и физическим лицам. Она облагается налогом – НДФЛ. Для перечисления обязательного платежа предусмотрены коды бюджетной классификации.

Статья 230. Обеспечение соблюдения положений настоящей главы Специалисты налоговой службы дают четкие разъяснения о том, что на налоговых агентов, осуществляющих операции с акциями и другими профильными инструментами, не может быть распространен общий порядок предоставления в инспекцию информации о доходах физлиц в формате справок по форме 2-НДФЛ.

\r\n\r\n

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

\r\n\r\n

\r\n\r\n

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

\r\n\r\n

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

\r\n\r\n

- \r\n\t

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

\r\n\t

\r\n\t

\r\n\t

\r\n\t

\r\n

\r\n\r\n

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2021 году и ранее при уплате налогов и взносов это поле не заполняли.

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

С 01.01.2021 года платежки по НДФЛ надо заполнять по-новому — изменения касаются введения новых счетов и уточнения сведений о налогоплательщиках. Для уточнения получателя средств — органа Федерального казначейства, в связи с переходом на новый порядок казначейского обслуживания и новую систему казначейских платежей, изменились правила заполнения двух полей:

- для поля 17 — в нем указывают новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 — в нем указывают номер счета банка — получателя средств, входящего в состав единого казначейского счета — ЕКС. До 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

С 01.10.2021 следует применять обновленный перечень — назначение платежа при уплате НДФЛ при погашении задолженности за минувшие периоды.

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен отдельный номер. Разберем правила подробнее.

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ.

Первое отличие — КБК (реквизит 104). Для пеней по налогам существует отдельный код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

ВАЖНО! КБК для перечисления пени: 182 1 0100 110.

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), знак «№» в этом случае не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

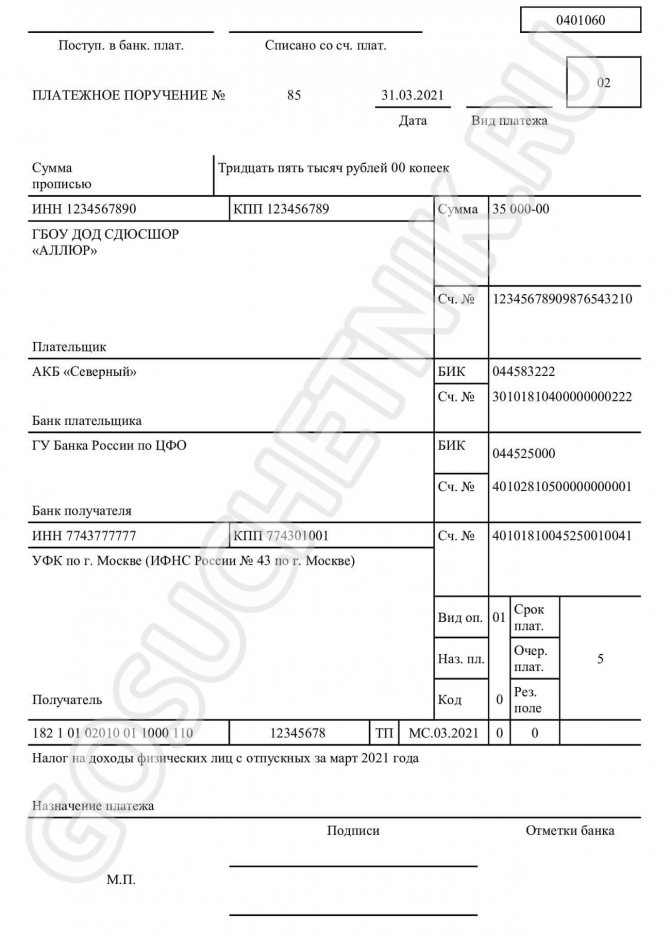

Образец платежного поручения НДФЛ в 2021 году

Платежное поручение используется при переводе средств на другой счет для оплаты налогов, выплаты дивидендов, заработной платы и т. д. Производства, которые по объему выпуска являются единичными или средними могут оформить поручение через банк. Крупные организации могут формировать и отправлять любое поручение через интернет-банк.

- Пеня по НДФЛ от российских организаций, которые получили дивиденды от отечественных организаций;

- Пеня от иностранных организаций, которые получили дивиденды от российских;

- Пеня по НДФЛ от отечественных организаций, получивших дивиденды от иностранных организаций.

Ставка НДФЛ с дивидендов в 2021 году

Если компания выплачивает дивиденды физлицам, она должна удержать из них НДФЛ. Ставка налога может быть 13% или 15%. Это зависит от статуса получателя дохода. Расчет налога проводится по особой формуле, если компания получала дивиденды от своих зависимых организаций. Срок для уплаты НДФЛ различается для ООО и АО. Также от организационно-правовой формы зависит какую отчетность нужно сдать по удержанному налогу.

Учредители приняли решение о распределении прибыли за 9 месяцев 2021 года. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Выплата произведена 1 ноября 2021 года. По итогу периода с ноября 2021 года по октябрь 2021 года Иванов С.М. является резидентом. При выплате дивидендов удержать необходимо 45 500 (350 000 х 0,13) рублей.

Формула для расчета пеней по НДФЛ в 2019-2020 году

За каждый день просрочки перечисления НДФЛ пени (П) рассчитываются по формуле (п. 4 ст. 75 НК РФ):

П = З * С * Д где,

- З – не уплаченная вовремя сумма НДФЛ;

- С – процентная ставка пени;

- Д – количество календарных дней просрочки, которое определяется со дня, следующего за сроком уплаты налога, по день, предшествующий фактической уплате НДФЛ.

Процентная ставка пени в зависимости от лица, уплачивающего НДФЛ, и количества дней просрочки определяется так:

| Кто уплачивает НДФЛ | Количество календарных дней просрочки | |

| До 30 дней (включительно) | Свыше 30 дней | |

| Организация | 1/300*R | 1/150*R |

| Физлицо (в т.ч. ИП) | 1/300*R | |

R – это ставка рефинансирования ЦБ, которая действовала в соответствующем периоде просрочки.

КБК НДФЛ с дивидендов в 2021 году

Налог оплачивают не позднее дня, который следует за днем перечисления дивидендов. Это правило указано в п. 6 ст. 226 Налогового Кодекса РФ. Например, если перечисление дивидендов было произведено 13 апреля (была отнесена платежка в банк), налог нужно оплатить 14 апреля.

Ставка налога составляет 13%. Она не менялась с 2021 года. В том случае, если физическое лицо не является резидентов Российской Федерации, ставка увеличивается до 15%. Ответственность за правильность и своевременность перечисления налога лежит на организации.

Нововведения в КБК

Изменений достаточно много, поэтому следует рассмотреть каждое более детально:

- Изменилась форма. Вместо одного листа по новым правилам подаётся два. На отдельном листе размещаются данные по заработной плате, вычеты с кодами. Право на вычет необходимо подтвердить. Данные заносятся в отдельное поле при наличии бланков.

- Поменялось название самого документа и приложения.

- Есть нововведения и при выдаче справки сотрудникам. В форме для работников изменения не значительные. А вот для налоговой инспекции нужно подготовить новый образец содержащий расширенную информацию.

- Для заполнения ячейки «Признак» есть 4 варианта записи: 1 – обычная, 2 – вычесть и передать налог нет возможности, 3 – преемники прав, 4 – налог не перечисляется наследникам прав (подарки свыше 4 тыс. руб.)

- Расчет за 2021 год следует подавать в расширенной форме.

- Снято ограничение на количество предоставляемых экземпляров.

- Бумажный экземпляр должен быть заполнен чернилами чёрного или синего цвета. Не допускаются исправления и помарки. Документы с нарушенной целостностью не допускаются к сдаче.

- КБК по НДФЛ без изменений.

С 1 января 2021 года введен новый КБК 182 1 01 02080 01 1000 110, который предназначен для перечисления в бюджет НДФЛ с суммы дохода физического лица в размере свыше 5 млн рублей. Ставка НДФЛ по такому доходу устанавливается в размере 15%.

Отдельно следует рассмотреть нестандартные выплаты, которые облагаются налогом и сроки оплаты по ним:

- Материальная помощь, которая не является социальной помощью гарантированной государством. Данная выплата облагается по обычной ставке. В налоговую инспекцию, удержанные средства, следует передавать на следующий день.

- Указанные в учёте подарки, превышающие сумму в 4 тыс. руб., облагаются по ставке 13%. Кроме того, такие подарки подлежат обязательному внесению в декларацию. Удержанный процент необходимо внести не позднее следующих суток.

Таблица с КБК на 2021 год по НДФЛ

| Вид НДФЛ | КБК в 2021 году |

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 0100 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

Внимание!

Вы можете получить бесплатную консультацию юриста по следующим телефонам:

+7 — Москва и область +7 — Санкт-Петербург и область

Звонки на все номера бесплатны.

Сроки оплаты НДФЛ

Оплачивать НДФЛ необходимо не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Например, зарплату за январь 2021 года работодатель выплатил 5 февраля 2021 года. Датой получения дохода будет 31 января 2021 года, датой удержания налога – 5 февраля 2021. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 8 февраля 2021 года (поскольку 6 и 7 число – это выходные дни).

Штрафные санкции

- Документы не примут, если допущены ошибки в персональных данных. Такой источник будет считаться не достоверным.

- Следует внимательнее относиться к внесению премиальных в месяц подачи декларации. Отсутствие в общей сумме подобных выплат может трактоваться налоговой инспекцией как сокращение цифры.

- Опоздание более, чем на один день с перечислением налога в случаи, когда работник получил заработную плату, командировочные, компенсацию за неиспользованный отпуск.

- Перечисление налога произошло позже истекшего месяца, в котором производилась выплата больничных и отпускных.

Как избежать штрафов

В первую очередь, следует внимательно проводить расчёты при составлении документов – это лучший способ избежать штрафов. Если сложилась проблемная ситуация, можно предоставить уточняющие документы. При этом, оплату необходимо внести до доставки дополнительных документов. Штраф за просроченную оплату могут не накладывать в случаи когда декларация была сдана своевременно и не содержала ошибок. Следует понимать, что в данной ситуации необходимо внести средства в налоговую инспекцию до момента фактического обнаружения недополученной суммы.

Пеня

Если было принято решение об отмене штрафных санкций пеню всё равно необходимо оплатить в случаях когда:

- была пропущена дата перечисления налога;

- расчёты не соответствуют действительности.

При оплате пени обязательно берётся в расчет день оплаты. Такая предосторожность позволит избежать недочетов.

Пеню лучше оплатить самостоятельно до того, как придет письмо с налоговой инспекции. Сумму можно рассчитать по формуле.

Платёжное поручение

Ошибки при оформлении платёжного поручения, особенно в персональных данных, могут привести к тому, что платёж не пройдет. Внесенные средства зависнут, и платёж будет считаться невыясненным. Это может привести к опозданию и налоговая посчитает данное зачисление как просроченное.

Обратите внимание!

1. При заполнении статуса плательщика:

- Для ИП — вносятся цифры 09;

- Юридические лица – указывают 02.

2. Также есть отличия в десятой цифре кода при переводе финансовых ресурсов:

- Для ИП – 1;

- Для юридических лиц – 2.

3. Перевод средств с заработной платы и отпускных проводится по специальному бланку.

Налог на дивиденды физических лиц нерезидентов

- Доход может быть выплачен как в денежной, так и натуральной форме (имуществом).

- Налоговым агентом, обязанным удержать и перечислить в бюджет налог, признается компания, выплачивающая средства своим участникам в денежной форме.

- При выплате дохода участнику имуществом обязанность уплатить налог переходит к получателю данного имущества.

Рекомендуем прочесть: Инком недвижимсть договор аренды квартиры между физическими лицами с залогом образец

С 1995 года Чехия является членом Организации по экономическому сотрудничеству и развитию (ОЭСР), с 2021 года входит в состав Европейского Союза (ЕС). На данный момент Чехия представляет собой стабильную преуспевающую страну в центральной и восточной Европе, которая привлекает иностранных инвесторов, в том числе из России. Многие россияне рассматривают Чехию как страну для постоянного проживания. В связи с этим представляется актуальным рассмотреть правовое регулирование налогообложения физических лиц в Чехии.

КБК НДФЛ с дивидендов в 2021 году

Подчеркнём, резидентом России считается человек, проживающий на её территории как минимум 183 дня в течение следующих подряд двенадцати месяцев. В качестве исключения государство позволяет кратковременные выезды (не превышающие шести месяцев подряд), необходимые гражданам для получения образования или медицинской помощи, а также рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях. Отсутствие в стране более года без потери статуса резидента допустимо трём категориям плательщиков:

Коды используются лишь тогда, когда финансовые операции связаны с государственным бюджетом, то есть страна является второй стороной-участницей или адресатом платежа. Плательщики вносят КБК в соответствующие поля платёжных поручений, не только когда собираются произвести выплату, но и для возмещения штрафных санкций, наложенных из-за просрочки или неуплаты налога.

Кбк для ндфл с дивидендов учредителю в 2021

Прибыль, которую физические лица получают вследствие долевого участия в организациях и обществах имеет название дивиденды. Выплачивается она непосредственно организациями физическим лицам. Такая ситуация, на ряду, с остальными выплатами, предназначенными физическим лицам от организаций, сопровождается выплатами налогов. Одним из которых является НДФЛ. Рассчитывать эту сумму имеет обязанность сама организация, удерживать ее с физического лица, а также передавать ее в бюджет – также лежит на плечах налогового агента, коим эта организация является. При этом, для перевода платежа, обязательно потребуется знать точный КБК для НДФЛ с дивидендов 2021 года.

В этом случае порядок расчета будет следующим: НДФЛ = Д х 13%, где Д – дивиденды, которые начислены резиденту. 13% — ставка налога. Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем.

Как заполнить платежное поручение

Разберем, как правильно заполнить платежное поручение на перечисление подоходного налога. Платежные поручения на уплату сборов и страховых взносов составляются в соответствии с правилами, утвержденными приложением №2 к Приказу Минфина РФ №107н от 12.11.2013. Чтобы платежка была сформирована корректно, необходимо обратить внимание на следующие аспекты:

- в поле 101 «Статус плательщика» укажите значение 02 — налоговый агент;

- в поле 104 — код (к примеру, КБК для возврата налога НДФЛ в 2021 году для физических лиц (такой же, как при перечислении подоходного налога) или код пени, штрафа, процентов);

- в ячейку 105 вносится ОКТМО (правильное значение для конкретного учреждения есть на официальном сайте ФНС);

- в поле 107 отмечается налоговый период, за который производится оплата;

- основание платежа, определяющее его назначение, вносится в поле 106.

Также в обязательном порядке прописываются реквизиты сторон — ИНН, КПП плательщика (поля 60, 102) и ИНН, КПП получателя (ячейки 61, 103).

ВАЖНО!

С 01.01.2021 изменились правила заполнения налоговых платежных поручений. ФНС перевела поступления в бюджет на систему казначейского обслуживания. Теперь в платежках указываются новый БИК банка и два счета — из состава единого казначейского счета. Для каждого субъекта РФ реквизиты оплаты различаются.

Подробнее с правилами заполнения платежного поручения вы можете ознакомиться в этом материале.

Кбк дивиденды в 2021 году ндфл учередителю

Дивиденды – это часть прибыли, оставшейся после налогообложения, которую распределили между участниками, акционерами. В рамках налогового законодательства дивидендом признается только тот доход, который начислен учредителю (участнику, акционеру) при распределении прибыли пропорционально его доле в уставном капитале (п. 1 ст. 43 НК РФ). Если учредитель (участник, акционер) получит часть прибыли организации, не пропорциональную его доле, эта выплата не признается дивидендами для целей налогообложения. НДФЛ с в российский бюджет налоговые резиденты платят всегда (п.

1 ст. 224 НК РФ). При этом финансисты отметили, что такая ставка применяется ко всем дивидендам, выплаченным после 01.01.2021 года, не зависимо от того, за какой период они начислены (письмо Минфина России от 01.02.16 № 03-04-06/4275).

Новые КБС с 01.01.2021

В связи с введением с 01.01.2021 повышенной ставки НДФЛ Минфин Приказом от 12.10.2020 №236н внес изменения в коды бюджетной классификации (КБК) на 2021 год. Новые коды вступят в силу одновременно с поправками в главу 23 Налогового кодекса РФ о введении прогрессивной ставки. Для перечисления в бюджет налога в следующем году следует, в том числе, применять такие КБК по НДФЛ за работников в 2021 году:

- 182 1 0100 110 — по НДФЛ, превышающему сумму 650 000 рублей и относящемуся к части базы сверх 5 млн рублей;

- 182 1 0100 110 — по НДФЛ с прибыли КИК, которую получили налогоплательщики, перешедшие на особый порядок уплаты НДФЛ на основании подачи уведомления в ИФНС;

- 182 1 0100 110 — по НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017.

Дополнительно введены новые коды по муниципальным округам.

ВАЖНО!

Расчетные КБК по НДФЛ за работников в 2021 году для ИР аналогичны тем, что указывают в платежных поручениях юридические лица. При оплате подоходного налога за сотрудников необходимо применять указанный идентификатор.

Эксперты КонсультантПлюс разобрали, какие коды указывать в платежках по налогам и сборам. Используйте эти инструкции бесплатно.

, чтобы прочитать.