Понятие материальной ответственности

Материальная ответственность — понятие трудового законодательства. Она подразумевает обязанность лица возместить ущерб, причиненный другому лицу. Регулируется понятие «материальная ответственность» нормами раздела 11 ТК РФ и нормативными актами, применяемыми для отдельных категорий сторон трудового договора (например, ФЗ «О материальной ответственности военнослужащих» от 12.07.1991 № 161-ФЗ).

Материальная ответственность устанавливается как для работника, так и для работодателя. В каких случаях матответственность возлагается на работодателя? Трудовое увечье или профессиональное заболевание — повод взыскать полученный ущерб в полном размере с руководителя компании. Работник имеет право на возмещение:

- потерянного заработка;

- дополнительных расходов на лечение;

- единовременное пособие.

В полном объеме возмещается работнику и нарушение его прав:

- незаконное отстранение от работы или увольнение;

- задержка выдачи трудовой книжки;

- невыплата заработной платы в срок.

Задержка заработной платы квалифицируется как нарушение трудового законодательства. При этом не является оправданием ни падение объемов производства, ни общий экономический кризис в стране, когда у работодателей порой нет денег, чтобы своевременно и в полном объеме платить работникам за труд. В статье «Задержка зарплаты — дело затратное» мы расскажем руководителям, что ждет их за подобное нарушение ТК РФ, а работники смогут узнать из нее о своих правах.

Однако у трудящихся есть не только права, но и обязанности, одной из которых является бережное отношение к имуществу компании. Материальная ответственность для работника наступает независимо от других видов ответственности. Это значит, что сотрудник, нарушивший правила техники безопасности, в результате чего другие работники подверглись опасности, а имущество работодателя было испорчено, понесет материальную ответственность и будет подвергнут дисциплинарному взысканию.

Согласно ТК РФ работник возмещает работодателю причиненный ему прямой действительный ущерб. То есть нельзя взыскать с работника неполученный доход, а вот уменьшение количества или ухудшение состояния имущества компании — повод требовать от подчиненного возмещения ущерба.

Важно! Удержать размер ущерба сразу в полном объеме работодатель не имеет права. Максимальная сумма удержания ограничена 20% от суммы заработной платы за вычетом НДФЛ.

Материальная ответственность – понятие, напрямую связанное с Трудовым Законодательством. Подразумевается обязанность лиц, причинивших ущерб другим, возмещать ущерб и перечислять компенсации. Раздел 11 ТК РФ регулирует это направление взаимоотношений между сторонами. Но есть и нормативные акты, распространяющиеся только на отдельные стороны соглашения.

Материальную ответственность в равной степени устанавливают для подчинённых и работодателей. При этом она наступает вне зависимости от других подобных обстоятельств. Возмещению подлежит только прямой имущественный ущерб, как говорят общие правила.

Неполученный доход взыскивать со второй стороны недопустимо. Поводом для исковых заявлений могут стать уменьшение общего количества имущества компании, либо проблемы со стороны качества.

Основания для наступления материальной ответственности

Главный бухгалтер выступает полностью материально ответственным лицом только при наличии такого пункта в трудовом договоре. Если такое условие не отражено, то компенсация ущерба возмещается в сумме среднего заработка за один месяц.

ВНИМАНИЕ! Отдельный договор о полной материальной ответственности с главным бухгалтером не заключается.

Условия привлечения сотрудника к ответу:

- причинение ущерба работодателю, если полная ответственность определена трудовым договором;

- если после передачи ценностей выявлена недостача;

- вред организации причинен умышленно;

- ущерб нанесен в состоянии алкогольного опьянения;

- финансовый ущерб наступил вследствие преступления, подтверждённого в судебном порядке;

- административное правонарушение;

- разглашение конфиденциальной информации компании.

Полная материальная ответственность главного бухгалтера возникает в ситуациях, описанных ТК РФ, а также в других случаях, отраженных в контракте.

Обязанности бухгалтеров

Трудовые отношения всегда начинаются с определения обязанностей конкретного сотрудника. Точно так же дело обстоит и с работой заведующего документацией. Главными его обязанностями на работе являются:

Ведение бухгалтерского учета.- Слежение за движением денежных средств на предприятии.

- Обработка бухгалтерской документации.

- Своевременная сдача всех необходимых финансовых отчетов.

- Приход и перечисление денежных средств.

- Начисление заработной платы.

- Расчет и своевременное перечисление всех налогов и взносов в фонды.

Закон № 402 ФЗ от 2011 года регламентирует основную работу, которую должны выполнять главные бухгалтера. Ранее к обязанностям таких сотрудников относили:

- Обеспечение законности для любых хозяйственных операций предприятия.

- Контроль имущества предприятия.

- Составление отчетности, сдача.

- Ведение бухучёта.

- Разработка учетной политики.

Согласно новому закону, у сотрудников осталась только одна главная задача. Это оформление всех документов, связанных с бухгалтерским учетом. Руководитель теперь несёт ответственность за следующие вопросы:

- Предоставление отчётности.

- Формирование документов.

- Контроль активов компании.

Такие изменения считают правильными. Ведь руководители должны обладать расширенными полномочиями по сравнению с подчиненными. За директорами и начальниками должно оставаться последнее слово при появлении конфликтных ситуаций.

Без привлечения административных ресурсов сложно заниматься организацией важных процессов. Включая разработку механизмов учета, подготовку документов. Директора могут делегировать главным бухгалтерам лишь часть задач.

Ведение бухучёта предполагает непрерывную фиксацию и отражение в специальных регистрах всех операций, связанных с хозяйственной деятельностью. Этот процесс остается реальной прерогативой главных бухгалтеров. На основании первичных документов составляют отчетность для следующих групп пользователей:

- Деловые партнеры.

- Банки.

- Государственные органы.

- Собственники, либо акционеры.

Налоговый учёт тоже становится зоной ответственности для этих подчиненных. Иногда им передают управленческие и статистические данные, но гораздо реже.

Для ведения учёта руководитель может воспользоваться и услугами сторонних организаций. Либо допустима ситуация, когда сам директор занимается подобными вопросами. В случае с банками, кредитными организациями прием главного бухгалтера на работу – обязанность руководства, от которой нельзя отказаться.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Полная материальная ответственность главного бухгалтера в трудовом договоре: правовое обоснование

Общие положения о матответственности

В трудовом праве известна ограниченная (по общему правилу) и полная матответственность. При отсутствии условий о полной ответственности в трудовом или отдельном договоре главный бухгалтер может отвечать за причиненный ущерб суммарно только в размере среднего заработка за месяц (ст. 241 ТК РФ). Исключениями, при которых возможна ответственность в полном размере, являются ситуации, возникшие вследствие умысла, публичного правонарушения и др. (ст. 243 ТК РФ).

Полная материальная ответственность главного бухгалтера возможна в качестве общего правила:

- при достижении сотрудником 18 лет;

- непосредственной связи трудовых обязанностей с обслуживанием имущества;

- заключении договора о полной матответственности при условии указания на такую возможность в законодательстве.

Рассмотрим, какие нормы здесь применимы.

ТК РФ разрешает включить условие о полной матответственности в трудовой договор с главбухом по должности

Возможность включения условий о полной материальной ответственности в трудовой договор с лицом, занимающим должность главного бухгалтера, прямо названа в абз. 10 ст. 243 ТК РФ. Отметим, что остальные бухгалтерские должности в нем не указаны, поскольку в соответствии с п. 3 ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) именно на главного бухгалтера возлагается ведение бухучета по общему правилу с предоставлением особых полномочий, указанных в п. 8 этой же статьи.

На практике возникает вопрос о возможности заключения договора о полной матответственности с иным должностным лицом, на которое возлагается ведение бухучета, ведь такое делегирование полномочий допускается как ст. 7 закона № 402-ФЗ, так и п. 7 положения по ведению бухучета, утв. приказом Минфина РФ от 29.07.1998 № 34н.

Кроме того, в п. 17 постановления Пленума ВС РФ «О практике применения…» от 28.12.2006 № 64 указано на возможность применения санкций за налоговые преступления к лицу, на которое возложена обязанность по исчислению, удержанию или перечислению налогов, в т. ч. на лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера.

Обратите внимание! Суды склонны ограничительно толковать норму ст. 243 ТК РФ: если должность не называется «главный бухгалтер», то и договорная полная матответственность невозможна (см. кассационное определение Пермского краевого суда от 23.01.2012 по делу № 33-174, решение Салехардского горсуда ЯНАО от 04.10.2017 по делу № 2-1670/2017).

Можно ли возложить материальную ответственность на работника, заменяющего главбуха на время его отпуска, рассказывает КонсультантПлюс в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Дополнительное условие, касающееся трудовой функции

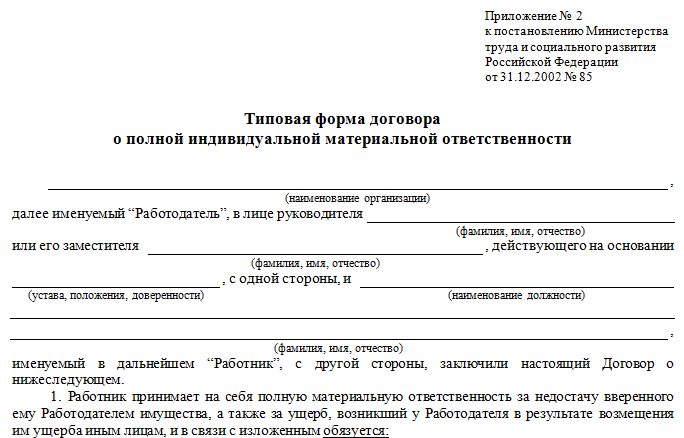

Существует точка зрения, основанная на ст. 244 ТК РФ, согласно которой отдельный договор с главным бухгалтером об индивидуальной полной матответственности можно заключить только при выполнении им трудовых функций, включенных в раздел II Перечня должностей и работ, утв. постановлением Минтруда РФ от 31.12.2002 № 85 (далее — постановление № 85), принятым в соответствии с постановлением Правительства от 14.11.2002 № 823. Это:

- Оформление и осуществление денежных расчетов (абз. 1).

- Учет матценностей (абз. 4).

Логика состоит в том, что используемая для закрепления отношений форма договора, утв. постановлением № 85, относится именно к перечисленным в перечне функциям. Вместе с тем нужно учитывать правовой принцип приоритета содержания договора над формой. В п. 10 постановления Пленума ВС РФ «О применении судами…» от 16.11.2006 № 52 (далее — постановление № 52) отсутствует требование о включении должностных обязанностей, выполняемых главбухом, в перечень, утв. постановлением № 85.

Условие о матответственности может быть включено как в трудовой договор, так и в любое приложение к нему, в том числе названное договором о матответственности. При отсутствии такого документа полная матответственность в качестве общего правила не применяется (см. решение Минусинского горсуда от 06.03.2017 по делу № 2-869/2016).

Может ли фирма не требовать погашения вреда

- Работник, обнаруживший факт нанесения урона, пишет об этом докладную записку руководителю;

- Директор приказом создает комиссию для выяснения обстоятельств.

- Комиссия рассчитывает размер исходя из действующих на момент проверки рыночных цен, но не ниже стоимости ущерба по данным бухучета. Потери в пределах естественной убыли по нормам не учитываются. Потери иностранной валюты вычисляются по ее текущему оф. курсу. Неденежные валютные ценности оцениваются экспертами согласно №41-ФЗ 26.03.1998 .

- По итогам расследования комиссия составляет акт, который подписывают члены комиссии.

Если МПЗ списаны на основании их недостачи, порчи, уплаченный ранее поставщикам НДС восстанавливается и уплачивается полностью в бюджет, поскольку в этом случае не выполняется условие для их возмещения поставщиком – они не использованы для операций, являющихся объектом налогообложения. Расчеты по возмещению НДС отражаются проводками:

- дебет 19/ кредит 68;

- дебет 94/ кредит 19.

Расчеты по возмещению ущерба отражаются проводками:

- дебет 73/ кредит 94;

- дебет 70/ кредит 73;

- дебет 50/ кредит 73.

На 73-м счете задействуется субсчет «Расчеты по возмещению мат. ущерба».

Если у подсудимого есть доказательства, что действовал по прямому указанию руководителя, это не освобождает от ответственности. Более того, его соучастие станет основанием для вывода суда об отягчающем обстоятельстве в уголовном деле.

Предлагаем ознакомиться: Давальческий договор подряда

Однако в отношении виновности в нанесении материального ущерба высшие органы компании и суд при предъявлении регрессного иска вправе принять другое решение.

В спорных случаях главбуху целесообразно каждый раз настаивать на получении письменного указания начальника. Если это предприниматель или хозяин контрольного пакета акций, вклада в уставной капитал компании, суд впоследствии сочтет его претензии на возмещение ущерба главбухом неправомерными.

Если он наемный директор или не имеет контрольного пакета, лучше сразу официально поставить в известность наблюдательный совет хозяйственного общества, реального владельца предприятия.

Ситуации, когда применение карательных санкций в отношении бухгалтера не уместны:

- не взыскивается ущерб, понесенный в результате форс-мажорных обстоятельств. К ним относятся стихийные бедствия, действия властей, войны, забастовки, действия террористов и сепаратистов, изменения законодательства, инфляция, девальвация, т. п. Они считаются обстоятельствами непреодолимой силы;

- нельзя обвинить учетного работника в лишних расходах, понесенных в пределах обычного производственного риска;

- если в организации по вине руководителя, иных лиц не созданы условия для выполнения работниками бухгалтерии своих обязанностей, не обеспечивается охрана имущества, документов, бухгалтеры не могут за это отвечать;

- когда работник бухгалтерской службы своими действиями, даже противоправными, предотвратил больший ущерб имуществу организации, опасность жизни и здоровью людей, он не может быть признан виновным.

Во всех случаях руководитель вправе под свою ответственность освободить работника от обязательств, издав соответствующий приказ.

Практика показывает, директора по своей инициативе материально наказывают главбухов лишь в случае очевидного злого умысла или вопиющей небрежности.

Большинство случаев привлечения работников бухгалтерии к мат. ответственности проистекает из результатов внешних проверок, которых нельзя избежать.

Должность главбуха связана с большим риском.

Высокая зарплата не всегда оправдывает этот риск. Если руководство компании ведет деятельность с явными нарушениями законов, лучше вовремя уволиться.

Между рядовым сотрудников бухгалтерии и главным бухгалтером Трудовой кодекс проводит определенную черту. Ответственность в последнем случае может быть упомянута не в отдельном документе, когда сотрудника принимают на работу. А уже по тексту должностной инструкции, разработанной на предприятии заранее.

Главный бухгалтер всегда несет материальную ответственность, вне зависимости от того, был ли составлен отдельный документ на эту тему. Он отвечает как за правильное составление отчётов собственными силами, так и за каждого сотрудника в подчинении.

В данном случае предполагается, что причиненный ущерб возмещают в полной сумме. Но такая схема связана с обязательным составлением договора, где стороны описывают свои обязанности, права. Главное – чтобы присутствовала подпись сотрудника.

Существующие нормы говорят о том, что такая ответственность наступает при следующих обстоятельствах:

- Разглашение тайн коммерческого, государственного характера.

- Получение финансовой умышленной выгоды, в связи с чем и был нанесен ущерб предприятию. Тем более – если замечен сговор с третьими лицами.

- Умышленный ущерб, в том числе – при алкогольном, наркотическом опьянении.

Чтобы установить точную сумму ущерба и возмещения, назначают судебные заседания.

Самая частая форма наказания – постановление налоговой службы о привлечении работника к ответственности. Причины могут быть разными:

- Неправильное исчисление сборов.

- Несвоевременное перечисление денег.

- Нарушение сроков, связанных с декларацией.

- Ошибки в других документах.

Суды дополнительно указывают, что недоимки не могут составить ущерб компании в обычном понимании этого слова. Ведь уплата налогов и взносов – прямая обязанность налогоплательщика. То есть, это всегда правомерный платёж. По-другому складывается ситуация, когда речь идет о невыполнении обязанностей подчиненным, из-за чего компания сама понесла наказание.

Если на предприятии поменялся собственник – он имеет расторгнуть отношения с действующим руководящим персоналом, на протяжении трех месяцев после вступления в должность. Исключением из правил не стали и главные бухгалтера.

По инициативе руководства такие договора тоже могут расторгаться. Например – если ранее принимались решения, из-за которых появились убытки, либо необоснованные траты.

К процедуре увольнения в этом случае не предъявляется каких-либо особенных требований. Неправильным будет продлевать нахождение главного бухгалтера на своём месте, даже если руководству требуется инвентаризация. В состав персонала, проводящего такие мероприятия, обязательно включать сотрудника, сдающего товарно-материальные ценности. Тогда к гражданину можно выставлять претензии материального характера.

Дисциплинарные наказания могут применяться на протяжении 2 лет, начиная с того момента, когда дисциплинарный проступок совершен, или о нем стало известно. Это правило применяют и для тех, кто продолжает работу на конкретном предприятии.

Для бухгалтеров можно выделить следующие специфические нарушения:

- Неправильное начисление зарплаты, другие ошибки при расчёте с сотрудниками.

- Нарушение правил по кассовой дисциплине.

- Нарушение правил, связанных с учетом и отчетностью.

- Искажение информации, отраженной в документах.

- Ошибки при начислении налогов, отчислений в адрес внебюджетных фондов.

- Первичные документы оформлены неверно, но всё равно приняты к учету.

Из-за каждого такого нарушения у предприятия появляются реальные потери в финансовом плане. Вот лишь некоторые примеры:

- Пени и штрафы со стороны налоговых органов.

- Возмещения в бюджет по налоговым искам от подчинённых и контрагентов.

Главный бухгалтер, согласно главе 39 ТК РФ, как и любой другой сотрудник, несет определенную ответственность в материальной форме. Ведь он имеет дело не только с денежными средствами предприятия, но и активами фирмы. Но кроме этого, главбух может понести наказание и в полной форме, что предусмотрено статьей 243 ТК РФ.

Формы взыскания

С первого дня приема данного работника на службу, начинают действовать все положения о его обязанностях и правах. Соответственно к этой категории трудящихся применяются законы об ответственности в материальной форме, что позволяет избежать многих нарушений на работе.

На сегодняшний день трудовое право определяет несколько видов материальной ответственности, которую несет работник, заведующий документами и финансами предприятия. Сюда относится:

Ограниченная форма ответственности. Так в ст. 238 и ст. 241 ТК РФ описано, что при ограниченной форме, начальник не имеет права взыскать со своего работника сумму, больше чем его среднемесячный доход. Точно также дело обстоит и с ограниченной ответственностью главного бухгалтера.- Полная форма ответственности. Этот вид удержания денежных средств с работника является намного серьезней, а основные моменты зафиксированы в ст. 243 ТК РФ. В ней определяется основные моменты наступления ответственности. Причем хочется отметить тот факт, что работодатель не имеет права стягивать подобную форму ущерба с бухгалтера, не прописав данный пункт в трудовом договоре.

Предлагаем ознакомиться: Образец приказа об отстранении сотрудника от работы

Основные виды проступков, за которые бухгалтер может понести наказание в ограниченной форме взыскания денежных средств.

Сюда относятся:

- непреднамеренная порча имущества предприятия;

- потеря важных финансовых документов предприятия;

- неправильное оформление документации.

Взыскание с бухгалтера материального ущерба невозможно в случае недополученной финансовой выгоды.

В трудовом договоре каждый начальник должен конкретно описать и права своего сотрудника, и в то же время обязанности. Поэтому, если работник не выполнил их, руководитель может наказать, удержав определенную сумму денежных средств из заработной платы.

Полная форма удержания может иметь место в таких случаях:

- если бухгалтер преднамеренно испортил документацию или имущество фирмы;

- в случае финансовых махинаций, доказанных в суде;

- если он занимался разглашением тайн, которые предусмотрены в законах РФ;

- если не добросовестно вел учет, что привело к материальным убыткам.

Внимание! Согласно п. 2 ч. 1

ст. 243 ТК РФ

если в кассе не будет хватать денег, то наказать главного бухгалтера в материальной форме работодатель не сможет.

Так как в п. 7 Положения о бухгалтерах и бухгалтерском учете от 24.01.1980 N 59, главному бухгалтеру запрещено заниматься наличными средствами предприятия. Для этого необходимо ввести в штат еще одну единицу, то есть кассира, который и будет отвечать за недостачи.

Его материальная ответственность заключается в нарушении правил работы, оговоренных в трудовом соглашении, которые повлекли за собой материальные убытки предприятия. Сюда можно отнести:

- порчу имущества;

- недостачу активов;

- понесенные затраты на оплату труда работникам, прогулявшим рабочий день;

- затраты на оплату штрафов, за неправильное ведение финансовой отчетности на предприятии.

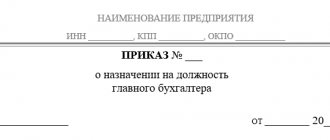

Приказ о материальной ответственности

Законодательно утвержденного образца приказа о назначении материально ответственных лиц не предусмотрено, при составлении можно руководствоваться общепринятой системой делопроизводства. Документ составляют на фирменном бланке, утвержденном для организационно-распорядительных документов компании.

Приказ содержит:

- название организации;

- название документа (приказ);

- дату и место (город) издания;

- заголовок (о назначении материально ответственных лиц);

- преамбулу, в которой описана цель и основание назначения.

В содержании указывают Ф. И. О. и должность работника, которого назначили материально ответственным. Если речь идет о группе лиц, то оформляется список. Далее перечисляется имущество, за которое назначается возмещение, указывается Ф. И. О. и должность сотрудника, который будет контролировать исполнение приказа.

В нижней части руководитель ставит подпись с расшифровкой. Сотрудники, в отношении которых издан приказ, должны ознакомиться с ним под подпись.

Главный бухгалтер и материальная ответственность после увольнения

Административной ответственности (связанное с нарушением ведения учета).- Дисциплинарной ответственности (связана с невыполнением в полном объеме своих обязанностей).

- Уголовной ответственности (связана с неуплатой налог, умышленным искажением финансовой отчетности или же неправильным начислением заработной платы сотрудникам фирмы).

- Материальной ответственности (за причинение материального ущерба имуществу компании).

Каждый из вышеперечисленных пунктов может быть применен к уволившемуся или уволенному работнику, в зависимости от его проступка на момент работы на данном предприятии.

Правила оформления договора о материальной ответственности с главным бухгалтером

Главбух – руководитель высшего звена, но его трудоустройство и увольнение определяются Трудовым Кодексом, а должностные функции — контрактом и должностной инструкцией. Полная матответственность применяется на основании статьи 243 ТК РФ на общих основаниях, как и ко всем остальным сотрудникам.

Заключение договора или дополнение подобным пунктом трудового контракта работника, чья должность не входит в перечень должностей с полной ответственностью, считается нарушением и основанием для отмены взыскания ущерба с работника. Допускается заключение дополнительного соглашения о частичной матответственности.

Образец договорао материальной ответственности бухгалтера можно скачать здесь.

Противоправность поведения: о доказывании

Нужно учесть некоторые особенности, когда руководитель пытается доказать, что действия бухгалтера были противоправными.

Нарушение должно быть связано с обязанностями или инструкциями, которые прямо прописаны действующими документами. Например – бухгалтер обязан составлять, своевременно оформлять бухгалтерскую отчётность. Значит, его нельзя привлекать к ответственности за проблемы, связанные с отчетности по взносам, другими видами налоговой документации.

Недостаточно только одного факта наложения взысканий со стороны контролирующих органов.

Необходимо организовать полноценное служебное расследование в связи с тем или иным делом. Если проступок выявлен – то привлечение к дисциплинарной ответственности станет логичным завершением процесса. Если нет соответствующего документального оформления – то вероятность удовлетворения требований остается крайне низкой.

Условия наступления матответственности применительно к главному бухгалтеру

Общие положения

Некоторые общие вопросы взыскания возмещения с работника рассматриваются в нашей статье по ссылке: «Возмещение материального ущерба работником работодателю». Условиями наступления материальной ответственности являются (письмо Роструда от 19.10.2006 № 1746-6-1):

- противоправность поведения причинителя ущерба;

- причинная связь;

- вина в совершении деяния.

В п. 4 постановления № 52 к обстоятельствам, имеющим существенное значение, также отнесены:

- отсутствие обстоятельств, исключающих материальную ответственность работника;

- наличие и размер ущерба;

- соблюдение правил заключения договора о полной материальной ответственности.

Некоторые общие вопросы доказывания освещены в материале «Полная материальная ответственность работника (нюансы)». Применительно к должности главного бухгалтера возникают некоторые особенности толкования требований нормативных актов.

Какой ущерб можно взыскать с главного бухгалтера

Наиболее распространенным поводом предъявления иска о взыскании ущерба с главбуха является вынесение налоговым органом решения о привлечении к налоговой ответственности за неправильное исчисление, несвоевременную уплату налоговых платежей, несвоевременное представление деклараций и иных документов, а также доначислении налогов (взносов).

При рассмотрении подобных дел суды указывают, что предъявленные недоимки не могут составлять ущерб организации в том понимании, которое содержится в ст. 238 ТК РФ и п. 15 постановления № 52, поскольку уплата налогов и взносов является обязанностью налогоплательщика, т. е. правомерным платежом (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016). Другое дело — штрафы, пени и иные санкции, наложенные на организацию вследствие невыполнения сотрудником его обязанностей.

О рисках в связи с действиями преступного характера

В средствах массовой информации часто можно встретить сообщения о том, как главные бухгалтера воспользовались должностями в корыстных целях. Благодаря тому, что деньги проходят через руки этих людей, открывается масса возможностей для мошенничества. Уклонение от уплаты налогов – одно, когда стремятся к личной наживе – совсем другое.

Непросто выявить виновные действия вроде растрат и подлогов документов, присвоения имущества, организации преступных схем. Доказательства по указанным фактам найти тоже достаточно сложно.

Вот некоторые меры, которые помогают защищаться в дальнейшем от подобных проблем:

- При приёме на работу надо использовать соглашения с максимально точными формулировками.

- На предприятии важно правильно организовать документооборот.

- Полномочия, обязанности главбуха требуют разделения полномочий, соответствующего делегирования.

- Периодическое проведение аудита, к которому привлекают внешних, либо корпоративных сотрудников.

- Привлечение на должности бухгалтеров только подчиненных, обладающих должным уровнем квалификации.

- Тщательный выбор подходящих кандидатур.

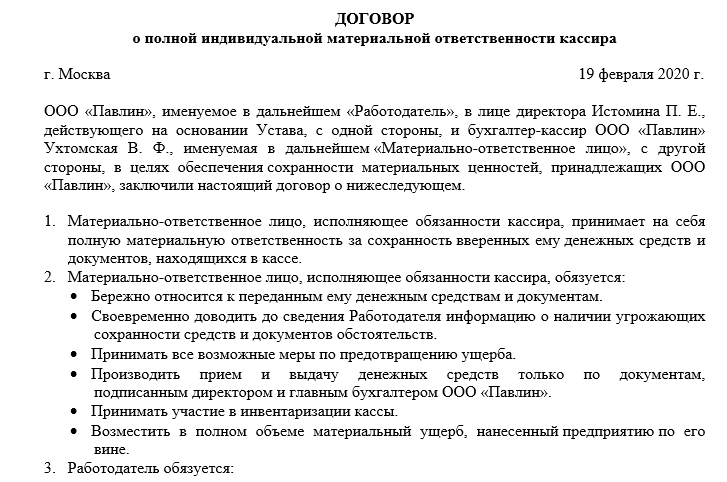

Образцы договоров: Договор о полной индивидуальной материальной ответственности бухгалтера

Образец договора о полной индивидуальной материальной ответственности бухгалтера

Договор о полной индивидуальной материальной ответственности бухгалтера

« » ___________ 2015 года г. Новосибирск

Общество с ограниченной ответственностью «Название», именуемое в дальнейшем «Работодатель», в лице Директора (ФИО), действующего на основании Устава, с одной стороны, и гражданка РФ _________________________________ (полностью фамилия, имя, отчество), именуемая в дальнейшем «Работник», с другой стороны, заключили настоящий договор о нижеследующем:

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, в том числе: ответственность за правильное формирование платежных поручений и перечисление платежей от имени Работодателя в пользу третьих лиц посредством использования системы дистанционного банковского обслуживания; ответственность за хранение, обработку, пересчет, прием, выдачу наличных денежных средств, в связи с чем обязуется:

1.1. строго соблюдать установленные правила совершения операций с ценностями и их хранения; 1.2. возмещать суммы неправомерно (в том числе, ошибочно) перечисленных им третьим лицам по клиент-банку денежных средств Работодателя, а также допущенных по его вине недостач и не выявленных им неплатежных и поддельных денежных знаков; 1.3. не разглашать нигде, никогда и ни в какой мере, сведения об операциях, совершаемых по клиент-банку, а также сведения по хранению ценностей, их отправке, перевозке, охране, сигнализации, и служебных поручениях по кассе; 1.4. бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба; 1.5. своевременно сообщать Работодателю либо непосредственному руководителю обо всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества; 1.6. вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества; 1.7. участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

2.1. создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества; 2.2. знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом; 2.3. проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. До принятия решения о возмещении ущерба конкретными работниками Работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки Работодатель имеет право создать комиссию с участием соответствующих специалистов.

Истребование от Работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения Работника от предоставления указанного объяснения Работодателем составляется соответствующий акт.

5. Работник не несет материальной ответственности, если ущерб причинен не по его вине. Обязанность доказывания отсутствия вины в случае причинения ущерба имуществу Работодателя, выявления недостачи материальных ценностей, возлагается на Работника.

6. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

7. Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй – у Работника.

8. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

РЕКВИЗИТЫ СТОРОН

Работодатель: Общество с ограниченной ответственностью «Название» Адрес: ИНН/КПП ___________________________, Р/с __________________________________ в __________________________________ БИК __________________________________.

Работник: _______________________________________________________ паспорт: серия ________ номер _________, выдан ____________________________ ____________________ «__»__________ ____ г., код подразделения ___________, зарегистрирована по адресу: ____________________________________________. ИНН (если имеется )___________________

ПОДПИСИ СТОРОН

Работодатель: Работник:

____________/_______________/ ________________________

Экземпляр получен и подписан Работником « » февраля 2015 года

Подпись Работника: ____________________

Выбор вида ответственности

По умолчанию работник несет ограниченную МО. В случаях, кроме перечисленных в первом пункте 243-й статьи ТК, ущерб взыскивается в размере не более среднемесячной зарплаты согласно статьям 241-й, 81-й ТК.

Если заключен договор полной мат. ответственности или пункты о ней есть в трудовом договоре, главбух возмещает убытки полностью. Это подтверждается Пост. ВС 16.11.2006 № 52, п. 10, апелляционным опр. суда Архангельской обл. 30.05.2013, дело № 33-3149/13.

Аналогичную МО в подобных случаях несет бухгалтер-кассир, с которого, кроме суммы недостачи, полностью взыскиваются штрафы, оплаченные организацией по статьям 14.1, 15.1 КоАП. Прочие бухгалтеры несут ответственность (кроме оговоренной ст. 243-й ТК, п. 1) только в размере не больше среднемесячного заработка.

Судебная практика признает правомерным и промежуточный вариант, когда в трудовом или гражданском договоре главбуха стороны самостоятельно устанавливают предел его ответственности (постановление Поволжского окружного ФАС 26.02.2010, дело № А06-2797/2009).

При приеме на работу в организации крупного бизнеса претенденту на занятие вакансии главбуха логично настаивать именно на таком варианте соглашения.

Разумно эти ограничения распространить на санкции по КоАП, которые в практике большой фирмы могут быть частыми.

Руководитель должен понимать, что с честного работника взыскать убытки можно лишь в пределах, которые позволяет его официальный доход за разумный период, а санкции на предприятие могут быть наложены в размерах, для физлица нереальных.

Все, что сказано выше в отношении главбуха, относится к лицу, работающему по гражданскому договору оказания консультационных услуг по бухучету, в том числе юридическому (глава 39-я ГК).

Пределы ответственности такого лица целесообразно предусмотреть в договоре с момента его заключения. Суды считают правомерным налагать штрафы на таких контрагентов за последствия их рекомендаций (Постановление ФАС Московского округа 18.07.2012, дело № А40-4373/12-27-38).

Виды материальной ответственности главного бухгалтера организации

Выделяют две разновидности ответственности сотрудников:

- на общих основаниях;

- полная.

Большинство работников на предприятии отвечают за сохранность имущества согласно должностной инструкции. Если наносится ущерб, с нарушителя взыскивается компенсация по первому варианту — в размере средней заработной платы, даже если размер причиненного вреда больше.

При полной ответственности работник возмещает нанимателю реальные (прямые, действительные) потери полностью. Это условие изначально отражается в трудовом договоре, но включить в него такой пункт можно только в отношении некоторых категорий сотрудников. В их числе и должность главного бухгалтера.

Действительный ущерб наступает при следующих обстоятельствах:

- недостача финансов или имущественных ценностей;

- затраты на восстановление испорченного имущества;

- порча оборудования, материалов;

- расходы от простоев или прогулов;

- штрафы.

ВАЖНО! Упущенная выгода не относится к ущербу. К примеру, если работодатель теряет прибыль из-за незаключенного во вине главного бухгалтера договора, возместить убытки за счет виновника невозможно.

Ответственность (как общая, так и полная) возникает после установления вины специальной комиссией. Предварительно у работника запрашивается объяснительная.

Порядок компенсации нанесенного урона

- Виновный работник пишет объяснительную записку руководителю.

- Руководитель выясняет, согласен ли виновный погасить убытки добровольно. При согласии стороны пишут соответствующее соглашение.

- Ущерб в размере до средней зарплаты, по согласию виновного в большем размере взыскивается приказом руководителя юрлица.

- Если виновный согласия не дал, организация подает иск в суд.

- В суде представителю организации предстоит доказать причинно-следственную связь поведения ответчика и наложенных на фирму санкций, понесенного ущерба.