Получите документы по теме бесплатно Чтобы добросовестно исполнять обязанности налогового агента по отношению к сотрудникам, работодателю необходимо ориентироваться в сроках перечисления НДФЛ в бюджет, установленных законодательством в отношении различных ситуаций.

Пунктом 6 статьи 226 Налогового Кодекса, НДФЛ, исчисленный и удержанный у налогоплательщика, должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Исключением являются доходы в виде отпускных и пособий по временной нетрудоспособности. Налог, удержанный при выплате указанных доходов, перечисляется не позднее последнего числа месяца, в котором производились выплаты.

Таким образом, у среднестатистической организации в течение месяца возникают два срока уплаты НДФЛ:

- день, следующий за днем выплатой зарплаты – для перечисления НДФЛ с заработной платы;

- последний день месяца – для перечисления НДФЛ по отпускным и больничным.

В 2021 году при любом способе выплаты заработной платы работодатель обязан перечислить НДФЛ в бюджет не позднее дня, следующего за выплатой.

Что нужно выплатить увольняющемуся сотруднику

Бывает, что компания находит ошибку по НДФЛ, когда сотрудник уволился. В это случае вычесть налог из зарплаты сотрудника не получится, и об этом надо уведомить налоговую до 1 марта следующего года.

В 2021 году компания неправильно заплатила НДФЛ Анатолию. Но ошибку обнаружили, когда Анатолий ушел работать в другое место. Значит, надо успеть сообщить налоговой об ошибке до 1 марта 2019 года.

https://www.youtube.com/watch?v=ytcopyright

План такой:

- Письменно сообщить в налоговую, что удержать налог из зарплаты не получится. Для этого нужно заполнить справку 2-НДФЛ с признаком «2» и отправить в налоговую.

Признак «1» указывают в справках сотрудников, за которых компания заплатила НДФЛ. Признак «2» — для сотрудников, с дохода которых удержать НДФЛ не удалось.

- По итогам года подать в налоговую справки 2-НДФЛ по всем работникам с признаком «1» и декларацию 6-НДФЛ за год до 2 апреля следующего года.

Налоговая уведомит сотрудника, что он должен заплатить НДФЛ сам. Ему придет письмо на почту, компании это контролировать не нужно.

Если компания исправит ошибку с НДФЛ до 1 марта следующего года и пришлет налоговой исправленные документы, штрафа и других наказаний не будет.

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Компенсации при увольнении не облагаются НДФЛ

Вопрос от читательницы Клерк.Ру Светланы (г. Челябинск)

Руководитель МУП уволен на основании п.2 ст.278 ТК РФ. Согласно ст.279 ТК следует произвести выплату директору компенсации в размере трехкратного месячного заработка и компенсацию за неиспользованный отпуск. Согласно трудовому договору, директору при ежегодном отпуске полагалась материальная помощь в размере одного оклада. Облагается ли НДФЛ компенсация в размере 3-х средних зарплат? И положена ли материальная помощь? Или управление муниципальной собственности имеет право отказать в выплате материальной помощи, которая ранее назначалась и выплачивалась при уходе в очередной отпуск?

Пункт 2 ст. 278 НК РФ предусматривает, что помимо оснований, предусмотренных ТК РФ и иными федеральными законами, трудовой договор с руководителем организации прекращается в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении трудового договора. Решение о прекращении трудового договора по указанному основанию в отношении руководителя унитарного предприятия принимается уполномоченным собственником унитарного предприятия органом в порядке, установленном Правительством РФ.

Согласно ст. 279 ТК РФ, при прекращении трудового договора с руководителем организации в соответствии с пунктом 2 ст. 278 ТК РФ, при отсутствии виновных действий (бездействия) руководителя ему выплачивается компенсация в размере, определяемом трудовым договором, но не ниже трехкратного среднего месячного заработка.

В соответствии с п. 3 ст. 217 НК РФ, не подлежат налогообложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Из этого следует, что компенсация, выплачиваемая руководителя МУП при увольнении на основании п. 2 ст. 278 НК РФ, не облагается НДФЛ. Аналогичную позицию высказали финансисты в письмах от 20.06.2011 № 03-04-06/6-144, от 23.05.2011 № 03-04-06/6-118.

Относительно выплаты материальной помощи увольняемому руководителю МУП, полагающейся при уходе в отпуск, необходимо обратить внимание на следующее.

Если бы руководитель отгулял отпуск, а материальная помощь ему не была бы выплачена, то организация была бы обязана ее выплатить.

Так как отпуск не был предоставлен, то, по моему мнению, вопрос о выплате данной материальной помощи при увольнении должен решаться исходя из условий коллективного, трудового договора и локального нормативного акта, в которых прописано, подлежит ли работнику выплата материальной помощи, если он не ходил в отпуск и, если, да, то в каком порядке осуществляется данная выплата.

Наличие данного порядка позволит избежать споров с увольняемым работником, а также налоговых рисков.

Получить персональную консультацию Владимира Никитина в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

В чём проблема

Работодатели выступают налоговыми агентами по НДФЛ для сотрудников и платят этот налог за них. Они вычитают НДФЛ из суммы зарплаты и отправляют платеж в налоговую. По правилам это нужно сделать не позднее следующего рабочего дня после зарплаты.

Иногда зарплату выплачивают, а об НДФЛ забывают, неправильно рассчитывают или платят налог по неверным реквизитам. Тогда налоговая присылает штраф или блокирует счет.

Предприниматель из Тулы платил НДФЛ с каждой зарплаты сотрудников. Но реквизиты для оплаты изменились, а он не знал и оплатил по старым. Через год налоговая заблокировала ему счет и потребовала выплатить 200 000 рублей НДФЛ. Всё закончилось хорошо. НДФЛ нашли, счет разблокировали, но предприниматель потратил три дня, чтобы всё это разрешить.

Предлагаем ознакомиться: Как платить алименты если не работаешь? Как рассчитываются алименты?

Внесение изменений в декларации в Налоговом кодексе

Хорошая новость в том, что если найти ошибку самому и сообщить об этом в налоговую, платить штраф не придется. Как действовать, зависит от ситуации:

- компания нашла ошибку по НДФЛ в том же налоговом периоде, а сотрудник продолжает работать в компании;

- ошибку нашли после налогового периода, но сотрудник всё еще работает;

- сотрудник уволился.

Проще на примере.

Анатолий Калабушев — менеджер в ООО «Тульские жамки». В июле часть бухгалтеров была в отпуске, другие несколько раз выезжали на обучение. Поэтому зарплату ему заплатили, а удержать НДФЛ забыли.

- Первая ситуация: в сентябре бухгалтерия замечает ошибку, а Анатолий работает в компании.

- Вторая: ошибка всплывает в июле следующего года, но Анатолий всё еще работает в «Жамках».

- Третья: компания нашла недоплату НДФЛ, но Анатолий уволился.

Мы составили план на каждый случай.

НДФЛ при беспроцентном займе работнику

Достаточно распространена ситуация, при которой организация предоставляет работнику беспроцентный займ. В этом случае датой получения дохода в виде материальной выгоды в виде экономии на процентах признается последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 пункта 1 статьи 223 НК РФ).

В нашей статье мы рассмотрели наиболее часто встречающиеся ситуации, при которых налогоплательщику необходимо перечислить НДФЛ в бюджет в определенный срок. Однако случаи, при которых у работодателей возникают обязанности налогового агента по НДФЛ, достаточно разнообразны. Вы всегда можете рассчитывать на нашу помощь в решении любых вопросов. Система СПС Консультант Плюс — Ваша надежная поддержка в самых сложных вопросах законодательства.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ).

Важно: Нужно ли перечислять НДФЛ с аванса по зарплате в момент его выплаты?

По официальной позиции Минфина России, при выплате зарплаты за месяц двумя частями НДФЛ необходимо удержать и перечислить в бюджет один раз при окончательном расчете дохода сотрудника в виде оплаты труда по итогам месяца в сроки, установленные пунктом 6 статьи 226 Налогового Кодекса. ( Письмо Минфина России от 10.04.2015 N 03-04-06/20406) Налоговые органы придерживаются аналогичного мнения.

Дата получения дохода в различных случаях определяется на основании статьи 223 Налогового Кодекса.

Сотрудник продолжает работать

Зарплату выплатили, а об НДФЛ забыли. Но сотрудник продолжает работать в штате. В этом случае придется пересчитать НДФЛ и удержать его из будущих доходов сотрудника: зарплаты, больничных, отпускных. То есть он получит денег меньше, чем рассчитывал.

По закону удерживать НДФЛ можно только в текущем налоговом периоде. Например, за 2021 год — до 1 апреля 2021 года. После этой даты придется платить штраф.

Вот процедура по шагам:

- Пересчитать НДФЛ по сотруднику за квартал и понять, сколько нужно доплатить.

- Предупредить сотрудника, что он получит меньше денег, потому что в прошлый раз по ошибке получил больше.

- Перечислить недостающую сумму налоговой до конца квартала.

- Исправить форму 6-НДФЛ за квартал, в котором была ошибка.

- Исправить справку 2-НДФЛ по сотруднику до конца года.

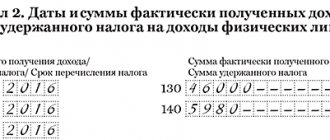

В корректирующем отчете по форме 6-НДФЛ нужно указать номер корректировки и верные суммы:

- если исправляете ошибку первый раз, будет о;

- второй — «002» и так далее.

Отчитываться по форме 6-НДФЛ можно по-разному: за квартал, полугодие, девять месяцев или год. Если компания сдает форму 6-НДФЛ поквартально, а ошибку за первый квартал обнаружит в конце года, исправлять придется все формы.

https://www.youtube.com/watch?v=ytcreators

Предлагаем ознакомиться: Надлежащий истец в гражданском процессе

номер справки (поле «N___») -— номер справки с ошибкой;

дата справки (поле «от __.__.____») — дата корректирующей справки. Это дата, когда составляете новую справку;

номер корректировки — номер исправления. Если исправляете в первый раз, пишите 01.

Исчисление налогов налоговыми агентами в Налоговом кодексе

Если НДФЛ рассчитывали неправильно или не платили несколько месяцев, исправить ошибку за один раз не получится. По закону нельзя забирать на налоги больше половины зарплаты или отпускных сотрудника. Поэтому придется составлять несколько корректирующих справок 2-НДФЛ и 6-НДФЛ.

Регламент внесения налога на физлиц

В 2021 году срок уплаты НДФЛ при увольнении сотрудника несколько изменился. Теперь налог на доходы перечисляют не позже следующих суток после дня получения расчёта. Не имеют значения способ и вид выплат: доначисленный заработок, компенсация отпуска, листок нетрудоспособности. Действия администрации предприятия с НДФЛ при увольнении следующие:

- Определить величину налога с полагающейся работнику суммы.

- Удержать сбор при выдаче окончательного расчёта.

- Заполнить платёжное поручение и перечислить деньги в бюджет через соответствующую инспекцию ФНС в день получения сотрудником, пожелавшим уволиться, причитающихся ему средств. Сделать это можно и в течение следующих суток.

- На финише налогового периода (календарного года) заполнить декларацию формы 2-НДФЛ и отразить в ней удержанную с уволенного работника сумму. В соответствии с НК и ст. 229, документ поступает в инспекцию с марта до конца апреля.

Задержать выдачу сотруднику полного расчёта сверх одного дня возможно, но только по его собственному желанию или вине, например, если в силу каких-то обстоятельств уволенный гражданин не пришёл за получением денег. Причитающиеся работнику средства депонируются, окончательная оплата происходит в день фактического обращения сотрудника.

Налоговое законодательство определяет общие сроки перечисления сборов в бюджет. И не имеет значения, каким способом гражданин получил расчёт: лично в руки, на карточку, неденежными средствами. При одновременном трудоустройстве в головной компании и структурном подразделении по увольняемому с обоих мест работнику налог платится раздельно по каждому участку. А также дважды происходит отчёт в инспекцию по одному человеку.

Ниже приведена актуализированная по срокам уплаты НДФЛ при увольнении работника матрица, которая наглядно указывает на даты начисления, удержания и проплаты налога по разным видам дохода. В таблице имеются ссылки на нормативный документ.

| Форма прибытка | Когда рассчитывается сбор — ст. 223 НК | Время вычитания — п. 4 ст. 226 НК РФ | Срок внесения в бюджет — п. 6 ст. 226 НК |

| З/плата и установленные нормативом премии | Месяц отработки, конечный день | Число выплаты | Не позднее следующих за выдачей суммы суток |

| Непроизводственные поощрения | Дата получения премии | То же | ―″― |

| Увольнение — компенсация за оставшиеся дни отдыха и зарплата | Последний рабочий день | ―″― | ―″― |

| Субсидии по нетрудоспособности и отпускные | При выдаче наличными или переводом на карточку | ―″― | Не позднее конечного числа месяца выплаты |

Сроки перечисления НДФЛ при увольнении обязательно увязываются с датами получки и платежа иных вознаграждений. Из матрицы видно, что в части пособий и отпускных по налогу можно рассчитаться не сразу, а до конца текущего месяца.