Компенсация за неиспользованный отпуск: код дохода в 2-НДФЛ

Компенсация должна быть выплачена в последний рабочий день сотрудника. Соответственно НДФЛ с такой выплаты должен быть перечислен в бюджет не позднее дня, следующего за днем увольнения сотрудника. Информацию о сумме выплаты компенсации за неиспользованный отпуск в пользу работника компания отразит в двух документах.

подаваемых в налоговую:

- в справке 2-НДФЛ по итогам года, указав код дохода для компенсации за неиспользованный отпуск.

- в отчете 6-НДФЛ за тот отчетный период, в котором сотрудник уволен;

Тема: 2-НДФЛ: какой код дохода у компенсации за неиспользованный отпуск при увольнении?

По мнению ФНС России выплата за неиспользованный отпуск должна быть отражена в Справке о доходах физических лиц по форме N 2-НДФЛ с указанием кода 4800 справочника «Коды» Приложения N 2 к форме N 2-НДФЛ. Я ИП на ЕНВД (спец.режим) Налоговая требует, что бы компенсацию отпуска при увольнении я обозначил кодом 4800 Я же обозначил 2012 По справочнику кодов в ЗиК — это отпуск Я же в Справочние Виды расчетов установил Компенсации за неиспользованный отпуск при увольнении код 2012 — компенсационная выплата, облагаемая НДФЛ и необлагаемая в ОПС.

Для организаций, применяющих специальные налоговые режимы, т.е.

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2021 году

Если в ситуации, когда период отпуска укладывается в рамки одного месяца, все понятно, то что делать с «переходящими» отпусками, конечная дата которых приходится не на тот месяц, когда их оплатили? Ответ на данный вопрос неоднократно давали и налоговики, и Минфин, в том числе в письмах, которые мы упоминали раньше: вне зависимости от дат начала и окончания отпуска, периодом получения дохода будет являться месяц, в котором отпускные были фактически выплачены. Об уменьшении налоговой базы для физлиц почитайте в статье «Основные виды налоговых вычетов по НДФЛ в 2017 году». Итоги В справке 2-НДФЛ выплаты отпускнику необходимо отделять от оплаты труда и учитывать их по отдельному коду дохода. Это позволит соблюсти требования налогового законодательства относительно порядка налогового учета и заполнения отчетности.

Какой код дохода нужно указать для отпускных в справке 2-НДФЛ?

Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ: заработок за отработанные дни — последние сутки месяца его начисления или день расторжения рабочих отношений (п. 2 ст. 223 НК РФ); отпускные — день расходной операции по их выплате (подп.

Какой код дохода ставить в справке 2-НДФЛ для компенсаций за неиспользованный отпуск

Второй — код 2012 (отпускные выплаты).

Третий — код 4800 (иные доходы). ФНС РФ советуют использовать именно последний, третий, вариант (письмо от 8 августа 2008 г. № Поэтому, если вы хотите избежать претензий, указывайте именно это значение.

Код дохода от сдачи нежилого помещения в аренду, от сдачи принтера в аренду, сдача в аренду ТС без экипажа 1400 — нежилое помещение и все прочие, кроме автотранспорта; 2400 — автотранспорт — аренда и другое любое использование; Выплаты, не облагаемые налогом на, не отражаются в справке 2-НДФЛ Дан пример заполнения справки 2-НДФЛ 2015.

Код дохода по ндфл в2018 при получении компенсации уволнении

Внимание

Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ:

- заработок за отработанные дни — последние сутки месяца его начисления или день расторжения рабочих отношений (п. 2 ст. 223 НК РФ);

- отпускные — день расходной операции по их выплате (подп. 1 п. 1 ст. 223 НК РФ).

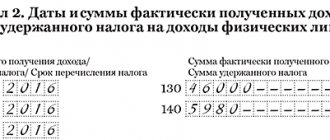

То есть НДФЛ налоговый агент обязан исчислить и удержать в момент выплаты отпускных, а перечислить удержанную сумму в бюджет он вправе до последнего дня месяца, в котором осуществлялась выплата. Такое суждение официально подтвердил Минфин России в своем письме от 17.01.2017 № 03-04-06/1618. Таким образом, отражение отдельно кода отпускных в справке 2-НДФЛ требуется, чтобы налоговики могли контролировать соблюдение сроков и сумм перечисления налога.

Для чего введен шифр вычета 620?

Другие доходы, уменьшающие базу для фискального обложения исходя из положений гл. 23 НК РФ, фиксируются в личной справке гражданина по шифру вычета 620. К таким суммам причисляются:

- дополнительно уплаченные взносы страхования на трудовую пенсию, а точнее на ее накопительную часть;

- суммарные затраты по финансовым операциям с инструментами срочных сделок, не введенных в обращение на фондовом рынке;

- сумму неположительного результата, сформировавшегося в отчетном периоде по сделкам с ценными бумагами, введенным в обращение на организованном рынке ценных бумаг.

Как отражаются данные вычетов в декларации?

Для корректного внесения данных по коду вычета 620 в отчетном документе по форме 3-НДФЛ для начала нужно определиться, что за операции отражены по данному пункту:

- Если по шифру 620 отражены дополнительные совокупные взносы на пенсию в ее накопительной части, то данные вносятся в раздел «Социальные фискальные вычеты» во вкладке о документах добровольного страхования жизни, пенсии.

- Если по шифру 620 отражены суммарные расходы по сделкам с инструментами финансовых сделок, не использующимися на рынке ценных бумаг, или неположительный итог от экономической деятельности с ценными бумагами, обращающимися на организованном фондовом рынке, то информация в налоговой декларации по коду 4800 отражается за вычетом этих сумм. В разъяснительных письмах ФНС России указано, что необлагаемые доходы не подлежат декларированию.

Юридические лица и индивидуальные предприниматели обязаны предоставлять в.

Отчётность о прибылях и убытках отображают финансовый результат организации за.

Регулярные изменения порядка и сроков подачи налоговых деклараций становятся.

Блокировка расчётного счёта осуществляется.

ИП на УСН 6% (доходы) перешёл на ЕНВД с начала года с отказом.

Как ИП на ОСНО сдать нулевую декларацию по НДС, если отсутствует.

У меня есть квартира. Принадлежит только мне, есть соответствующие документы. Квартиру эту сдаю. Оформили с.

Еще несколько лет назад купил квартиру в ипотеку. Никаких документов для получения.

При реализации ценных бумаг определяется налогооблагаемая база по НДФЛ от их.

В начале октября прошлого года было открыто ИП, деятельность не велась, расчётный счёт.

Купил квартиру очень давно, больше 10 лет уже прошло. Ранее декларации в налоговую инспекцию на возврат я.

Пришёл штраф не сданную в срок декларацию. За что начисляются пени? За несвоевременную сдачу.

С мужем купили квартиру по договору о долевом строительстве. Сделано это было в позапрошлом году. В конце.

Недавно я купила себе квартиру. Сделку оформляла в кредит.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у.

Организация должна сдавать ещё один отчёт – отчёт о прибылях и убытках. Рекомендован.

Кто указывал код 2012 на компенсацию отпуска?

— В справке 2-НДФЛ доходы и вычеты отражаются по кодам, утвержденным ФНС (раздел I Порядка заполнения – Приложение № 2, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/[email protected]). По коду 2012 отражаются суммы отпускных выплат, а по коду 4800 – Иные доходы (Приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/[email protected]).

Налоговая служба разъяснила, что если для каких-то доходов код дохода в приказе не предусмотрен, то такой доход надо отражать по коду 4800 (Письма ФНС от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127). В частности, это относится и к компенсации за неиспользованный отпуск, выплачиваемой при увольнении работника.

С одной стороны, то, что компенсация попала в справку с кодом 2012, а не с кодом 4800 для правильного исчисления НДФЛ значения не имеет. Ведь дата получения этих двух доходов одинаковая – день выплаты денег работнику (подп. 1 п. 1 ст. 223 НК РФ). И НДФЛ с этих сумм перечисляется в бюджет в один срок – на следующий день после выплаты дохода.

В то же время за недостоверные сведения в справках 2-НДФЛ предусмотрен штраф в размере 500 руб. за каждую «бракованную» справку (п. 1 ст. 126.1 НК РФ). А под недостоверными сведениями ФНС понимает, в том числе и неверные коды доходов (Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3)).

Поэтому чтобы наверняка избежать штрафа, представьте в ИФНС корректирующие справки 2-НДФЛ (п. 2 ст. 126.1 НК РФ). Поскольку у вас программа неверно заполняет справки, вам придется все делать вручную. В них надо указать (разделы I, II Порядка заполнения – Приложение № 2, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/[email protected]):

— в поле «N_» – номер ранее представленной справки;

— в поле «от __.__.__» – новую дату составления (дату корректирующей справки);

— в поле «Номер корректировки» – 01, если это первая корректирующая справка;

— по коду 2012 – сумму за вычетом компенсации при увольнении;

— по коду 4800 – сумму компенсации при увольнении;

— а все остальные верные суммы переносите без изменений.

advant24.ru

При автоматическом заполнении осуществляется расчет повременной оплаты за дни, отработанные сотрудником в месяце увольнения.Затем необходимо перейти на закладку «Начисления» и по кнопке «Добавить» ввести новую строку, в которой указать сотрудника, созданный вид расчета «Компенсация отпуска» и сумму компенсации, рассчитанную вручнуюКолонки «чс», «код вычета» и «сумма вычета» в нашем случае не заполняются. Обращением внимание на колонку «Дата выплаты», данный параметр очень важен для заполнения формы 6-НДФЛ, поэтому проверяем и корректируем дату при необходимости. Проводим и закрываем документ. Для проверки произведенных начислений сформируем «Расчетный листок», нажав ссылку в левом нижнем углу: сотруднику был начислен оклад за 6 отработанных дней и компенсация отпуска. Теперь можно выплачивать сотруднику причитающуюся сумму и перечислять удержанный НДФЛ в бюджет.

Компенсация отпуска при увольнении в 1с 8.3 бухгалтерия

- 1 Компенсация за неиспользованный отпуск в 1С 8.3 Бухгалтерия 1.1 Создание нового вида начисления

- 1.2 Начисление и расчет отпуска в 1С 8.3 при увольнении

- 2.1 Компенсация за неиспользованный отпуск в 1С 8.3 Бухгалтерия

Сразу хочу огорчить нашего читателя: специального документа для оформления компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия нет. Автоматизации расчета суммы тоже нет, считать придется вручную.

Компенсации и выплаты от предприятия

Определённые материальные компенсации за неиспользованный отпуск кода дохода ндфл 2021 полагаются не только действующему, но и уволенному сотруднику компании. При расторжении трудового договора руководство предприятия должно полностью рассчитаться с наемным работником. Полный расчет включает в себя выдачу заработной платы за отработанные дни и другие материальные поощрения, установленные предприятием. Дополнительно с заработной платой гражданин должен получить выходное пособие.

Вместе с компенсациями уволенному сотруднику возвращают его трудовую книжку и другие документы, связанные с трудоустройством. Справки или приказы выдаются лично в руки или, с согласия работника, высылаются электронной почтой. Выдача компенсации отпуска при увольнении (код дохода ндфл 2017) и других документов — завершающий этап увольнения того или иного сотрудника.

Справка 2 — НДФЛ

Получение компенсации за неиспользованный отпуск возможно только при наличии специального документа, а именно справки 2-НДФЛ. Согласно 230 статье Налогового кодекса РФ, такой документ полагается выдавать всем сотрудникам компании раз в год. В ней указаны доходы работника за определенный период (в этом случае за 12 месяцев). Учитывается не только заработная плата, но и подоходный налог.

В пункте «иные доходы» прописаны дополнительные компенсации, полагающиеся гражданину. Отпускные выплаты обозначаются своеобразным номером. Код компенсации за неиспользованный отпуск в справке 2 ндфл 2021 является четырехзначным — 4800.

Отпуск и заработная плата

При увольнении отпускные выплаты учитываются отдельно. Предусмотренная компенсация не является составляющей частью основного заработка. Эта форма социальной гарантии предусмотрена трудовым кодексом РФ. Отпускные и заработная плата начисляются по-разному. Дополнительные компенсации выплачиваются в согласии с днем расходной операции. Зарплата же выдается за все отработанные дни. Начисление основных доходов может происходить в последний день месяца или при расторжении трудовых отношений.

Отдельный подсчет и начисление опускной компенсации позволяет налоговым службам контролировать процесс оформления дополнительных выплат уволенным сотрудникам. В частности, перечисление налогов в установленные сроки. Сумма предусмотренной компенсации формируется с учетом среднего заработка сотрудника предприятия. Доходы берутся за один месяц, вне зависимости от даты начала и окончания отпуска. В отличие от других видов компенсации, выплаты за неиспользованный отпуск облагаются НДФЛ.

Уволенному сотруднику обязательно необходимо иметь на руках справку 2-НДФЛ. Она понадобится при регистрации на бирже труда. По ней безработному гражданину будет начисляться специальное пособие. Также справка пригодится во время получения других государственных выплат, при оформлении кредита, а также в процессе получения визы.

Начисление компенсации за неиспользованный отпуск в 1с бухгалтерия 8

Мы работаем в Москве и области. СПРОСИТЕ в комментариях! нужно убрать галочку Входит в базу начислений районного коэффициента В бухгалтерия 3.0 в документе Отпуск не дает выбрать ни одного Начисления Очень полезная статья. Спасибо При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов. Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт.

Компенсация за неиспользованный отпуск в 2021 году

Такая позиция отражается в Справке о доходах физических лиц. Расчет компенсации В НК РФ нет конкретики в отношении того, какими должны быть основания для увольнения с целью освобождения компенсационных выплат от налога.

Министерство финансов Российской Федерации обращает внимание, что не играет роли то, по каким причинам был уволен сотрудник. Чаще всего расторжение контракта происходит по соглашению сторон

НДФЛ с отпускных — когда платить в 2021 году Для выхода сотрудника в отпуск не требуется согласие работодателя

Важно известить нанимателя за полгода до принятия решения

В первую очередь это касается женщин, которые планируют уйти в декретный отпуск, несовершеннолетних лиц, граждан, что усыновили ребенка или детей в возрасте до трех лет. Согласно статье 122 ТК РФ достаточно только заявления от работника.