Заполнение раздела 1

Напомним, что в разд. 1 расчета указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. При заполнении данного раздела налоговые агенты допускают следующие ошибки:

1) заполнение раздела 1 не нарастающим итогом. Это прямо противоречит п. 3.1 Порядка;

2) включение в строку 020 «Сумма начисленного дохода» доходов, не облагаемых НДФЛ. В соответствии с п. 3.3 Порядка по данной строке следует отражать обобщенную по всем физическим лицам сумму начисленного дохода нарастающим итогом с начала налогового периода. При этом доходы, не подлежащие обложению НДФЛ в соответствии со ст. 217 НК РФ, в расчете не отражаются (Письмо ФНС РФ от 01.08.2016 № БС-4-11/[email protected]);

3) отражение в строке 070 «Сумма удержанного налога» сумм налога, которые будут удержаны только в следующем отчетном периоде. Такая ошибка, как правило, допускается при указании НДФЛ с сумм заработной платы, которая начислена в одном отчетном периоде, а выплачена в другом (например, при выплате в апреле заработной платы за март). С учетом того, что налог удерживается из заработной платы при непосредственной ее выплате, относительно приведенного примера сумма налога должна указываться в отчете за полугодие, а не в отчете за I квартал;

4) указание в строке 080 «Сумма налога, не удержанная налоговым агентом» налога, обязанность по удержанию и перечислению которого еще не наступила. В соответствии с п. 3.3 Порядка в строке 080 расчета указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода в случаях, когда у налогового агента нет возможности удержать исчисленную сумму налога.

По разъяснениям, приведенным ФНС в Письме № БС-4-11/[email protected] (вопрос 5), по данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Таким образом, в случае отражения по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), налоговому агенту следует представить уточненный расчет за соответствующий период;

5) отражение в строке 080 разницы между начисленным и удержанным налогом. Такое заполнение указанной строки является ошибочным и будет признано налоговыми органами как нарушение порядка заполнения расчета и несоблюдение разъяснений ФНС.

Правовая база

Оплата труда сотрудников организации – это обязанность, а не право нанимателя, которая регламентирована трудовым законодательством. Сроки перечисления утверждаются внутренними локальными документами:

- коллективным договором;

- внутренними трудовыми правилами;

- трудовыми контрактами и договорами.

Самостоятельно руководитель компании не вправе принимать решение по их изменению. При несвоевременном перечислении зарплаты более 14 дней, большинство физических лиц вправе уволиться после письменного предупреждения руководства согласно статье 142 Трудового Кодекса. Кроме того, если трудовыми инспекторами и налоговыми работниками установлен факт задержки, за невыплаченную з/п к нанимателю могут быть применены штрафные санкции согласно административного кодекса.

За неоднократные случаи – вплоть до уголовного наказания. Это не зависит от того, какая система оплаты труда используется в организации. Санкции могут быть применены даже за задержку аванса сотрудникам.

Это важно! Наниматель в случае задержки обязан выплатить сотрудникам компании денежную компенсацию, которая привязана не к окладу, а к ключевой ставке Центробанка.

В письме № БС-4 11/ 9194 есть разъяснение, как правильно отражать показатели в 6-НДФЛ при задержке выплаты заработной платы.

Если зарплата сотрудникам начислена, но не выплачена: как заполнить 6 НДФЛ

Заполнение раздела 2

Согласно п. 4.1 Порядка в разд. 2 расчета указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

ФНС неоднократно разъясняла, что в разд. 2 расчета отражаются только те операции, которые произведены за последние три месяца отчетного периода (письма от 21.07.2017 № БС-4-11/[email protected], от 16.01.2017 № БС-4-11/499, от 22.05.2017 № БС-4-11/9569). К примеру, при заполнении расчета за 2021 год в его разд. 2 отражаются операции, произведенные за октябрь, ноябрь и декабрь 2021 года.

Несмотря на это, некоторые налоговые агенты продолжают заполнять разд. 2 расчета нарастающим итогом с начала года, что является грубейшим нарушением.

В соответствии с п. 4.2 Порядка при заполнении разд. 2 расчета блоки из строк 100 – 140 заполняются отдельно по каждому сроку перечисления налога, в том числе в случаях, когда различные виды доходов имеют одну дату их фактического получения, но разные сроки перечисления налога. На это указывается в письмах ФНС РФ от 18.03.2016 № БС-4-11/[email protected], от 11.05.2016 № БС-4-11/8312. К примеру, 31.05.2017 выплачена заработная плата за май и отпускные за июнь. Несмотря на то, что датой фактического получения указанных доходов на основании ст. 223 НК РФ признается один день – 31.05.2017, данные по ним включаются в разд. 2 расчета отдельными блоками в связи с тем, что сроки перечисления налога по этим доходам разные:

– по отпускным срок перечисления налога выпадает на 31.05.2017;

– по заработной плате – на 01.06.2017.

ФНС в Письме № ГД-4-11/[email protected] (п. 19) также отмечает, что невыделение в отдельные группы межрасчетных выплат(заработной платы, опускных, больничных и т. д.) является нарушением порядка заполнения расчета.

При заполнении строк 100 – 140 по различным видам доходов наиболее распространенными ошибками являются неверное указание даты фактического получения дохода (строка 100), даты удержания налога (строка 110) и срока перечисления налога (строка 120). Далее рассмотрим, как правильно заполнить такие строки.

Порядок заполнения 6-НДФЛ

Выплаты, получаемые работником в рамках трудовых отношений с юридическим лицом или ИП, облагаются НДФЛ. Согласно НК РФ этот налог с доходов наемного физического лица удерживает и платит в бюджет работодатель, выступая налоговым агентом по НДФЛ.

До 2021 года по суммам удержанного и уплаченного в казну подоходного налога за работников работодатель отчитывался один раз в год.

Это отчет 2-НДФЛ по каждому работнику, который надо сдать в ИФНС до 1 апреля года, следующего за отчетным.

Работодатель мог не платить зарплату или нарушать свои обязанности налогового агента – инспекторы ФНС не имели достаточно сведений, чтобы отслеживать нарушения в течение года.

С целью контроля перечисления налога введена новая форма – 6-НДФЛ, которую придется сдавать ежеквартально всем юрлицам и предпринимателям с наемными работниками (п. 2 ст. 230 НК РФ). Бланк формы утвержден приказом ФНС от 14.10.2015 г. № ММВ-7-11/450.

6-НДФЛ включает в себя сведения о работодателе, суммах доходов и налоговых вычетов, датах реального получения доходов, удержаниях налога и перечисления в бюджет. Отчет 6-НДФЛ состоит из 3 частей: титульного листа, раздела 1 и раздела 2.

Общие правила заполнения формы 6-НДФЛ

Рассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк.

Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО.

Листы нумеруются сквозной нумерацией, начиная с первого.

Как заполнить 6-НДФЛ: титульный лист

Юрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» – 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

- для отчета за I квартал – 21;

- за полугодие – 31;

- за 9 месяцев – 33;

- за год – 34.

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности ИП (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юрлица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского юрлица.

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом.

Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным.

На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

- 1 – сам налоговый агент;

- 2 – представитель налогового агента (в случае сдачи отчета представителем, надо указать реквизиты подтверждающего полномочия документа).

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

Как правильно заполнить 6-НДФЛ: раздел 1

Суммы в разделе 1 указывают с начала года нарастающим итогом.

- В стр. 010 бухгалтер фиксирует ставку подоходного налога. Если работодатель выплачивает доходы по разным ставкам НДФЛ, для каждой ставки нужен отдельный раздел 1;

- Стр. 020 содержит сумму начисленного дохода, учитывая выплаты в рамках трудовых отношений, дивиденды и пособия по болезни;

- В стр. 025 дивиденды показывают отдельной суммой;

- Стр. 030 – сумма налоговых вычетов;

- Стр. 040 – сумма исчисленного налога (то есть, 13% от разницы между начисленным доходом и налоговыми вычетами);

- Стр. 045 – НДФЛ c дивидендов;

- Стр. 050 содержит сведения о фиксированном авансе, который платит фирма за работника-иностранца на патенте;

- Число работников нужно указать в стр. 060 – учитывать нужно всех лиц, которые получали за отчетный период от работодателя выплаты;

- В стр. 070 бухгалтер укажет сумму удержанного налога, а те деньги, которые налоговый агент не удержал с работника указать нужно в стр. 080;

- Для суммы налога, которую работодатель вернул работнику, предназначена стр. 090.

Подробнее: Дивиденды в 6 ндфл 2021 года пример заполнения

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г.

№ БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040.

А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222).

Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Как заполнять форму 6-НДФЛ: раздел 2

Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

| Доход | Дата получения дохода | Дата удержания налога | Крайняя дата перечисления НДФЛ |

| Зарплата | Последний день месяца | Выплата з/п по итогам месяца | Следующий рабочий день после выплаты з/п по итогам месяца |

| Отпускные | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

| Больничные | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

| Компенсация за неиспользованный отпуск при увольнении | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Следующий рабочий день после выплаты |

- Стр. 100 – день получения дохода. Зарплату в данном случае делить на аванс и окончательную выплату не нужно – указывается полностью месячная оплата

- Стр. 110 – дата удержания налога

- Стр. 120 – дата, не позднее которой НДФЛ должен быть перечислен в бюджет

- Стр. 130 – содержит сумму фактически полученного дохода

- Стр. 140 – показывает размер удержанного НДФЛ.

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛ

Отчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2021 году:

| Отчетный период | Крайний срок сдачи |

| За I квартал |

Выплата заработной платы

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход.

Согласно общим правилам, установленным п. 4 ст. 226 НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Данные правила распространяются на все виды выплат, за исключением доходов, полученных в натуральной форме и в виде материальной выгоды, в отношении которых установлены особенности удержания налога.

На основании п. 6 ст. 226 НК РФ с доходов в виде оплаты труда налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты таких сумм.

При указании в разд. 2 расчета срока перечисления налога необходимо учитывать правила переноса сроков, определенных п. 7 ст. 6.1 НК РФ: в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Заработную плату за ноябрь 2021 года в сумме 100 000 руб. выплатили 30.11.2017. Сумма НДФЛ составила 13 000 руб.

В разд. 2 расчета за 2021 год данные операции отразятся следующим образом:– по строке 100 указывается 30.11.2017;

– по строке 110 – 30.11.2017;

– по строке 120 – 01.12.2017;

– по строке 130 – 100 000;

– по строке 140 – 13 000.

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (письмо ФНС РФ от 16.05.2016 № БС-3-11/[email protected]).

Далее отметим особенности заполнения разд. 2 расчета в случае, когда заработная плата начислена в одном отчетном периоде, а выплачена в другом.

Начисленные доходы, а также исчисленный с них налог включаются в расчет за соответствующий отчетный период, если дата их фактического получения приходится на данный период. Сумма удержанных и перечисленных налогов включается в расчет только в том случае, если срок их удержания и перечисления также не выходит за рамки отчетного периода (письма ФНС РФ от 16.05.2016 № БС-3-11/[email protected], от 12.02.2016 № БС-3-11/[email protected]).

К примеру, заработная плата за июнь 2021 года выплачена 03.07.2017. В этом случае в разд. 2 расчета:

а) за полугодие 2021 года по строке 130 отражается сумма начисленной заработной платы с указанием по строке 100 даты 30.06.2017;б) за девять месяцев 2021 года указывается:

– по строке 110 – 03.07.2017;

– по строке 120 – 04.07.2017;

– по строке 140 – сумма удержанного налога.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году.

Не стоит путать дату фактического перечисления налога и последний срок его перечисления. Поэтому, даже если вы перечислили налог в бюджет раньше срока, в строке 120 разд. 2 расчета необходимо указать именно дату, не позднее которой должна быть перечислена сумма налога (письмо ФНС РФ от 20.01.2016 № БС-4-11/[email protected]).

Основные нюансы

Замечания по закону

По разъяснениям ФНС по пункту второму статьи 230 НК РФ налоговые агенты должны направлять налоговикам по месту учета расчеты налога на доходы физ. лиц, которые были рассчитаны и удержаны за определенный период. Такими периодами считаются первый квартал, полгода, а также девять месяцев, при этом срок подачи устанавливается на уровне последнего дня месяца, которые идет за отчетным.

При этом сдача отчета должна проводиться по форме, которая утверждена ФНС. Она имеет название 6-НДФЛ, которая была введена в обращение с 2021 года. В первом разделе указываются общие данные по нарастающему итогу, а в разделе 2 размещается информация по датам выплат и перечисления налогов.

Если же налоговый агент указывает операцию в одном периоде, но завершит ее в другом, то вписывать ее в декларацию нужно после завершения. Это относится и к ситуации, когда была задержана зарплата. Если заработная плата была начислена 3-го марта, а налог с нее уплачен 4-го марта, то это отражается в первом разделе 6-НДФЛ за первый квартал.

Вместе с этим, агент чаще всего не указывает такую информацию во втором разделе. Она будет указываться при выплате зарплаты сотрудникам по итогам полугодия. По Налоговому кодексу, дата фактического получения дохода представляет собой последний день месяца, в котором произошло начисление дохода, но не обязательно его выплата.

По Кодексу налоговые агенты должны удерживать начисленный налог из самих доходов плательщика налогов в момент фактической выплаты. А перечисление сумм удержанного налога производится при выплате заработной платы, не позже, чем на следующий день после этого. То же касается и пособия по нетрудоспособности, уходу за болеющим ребенком, а также отпускных средств.

Возможные проблемы

По Трудовому кодексу, наниматель обязан выдавать заработанные деньги в полном объеме, соблюдая сроки.

Конкретные рамки времени выплат указываются в:

- Трудовом кодексе Российской Федерации;

- коллективном соглашении;

- внутренних правилах предприятия;

- трудовых договорах.

Для работодателя итог поздней выдачи средств может оказаться достаточно неприятным, к примеру, причинами этого могут заинтересовать контролирующие органы. Причем вопрос возможен как к НДФЛ со стороны налоговиков, так и к соблюдению прав работников от трудовых инспекторов.

В случае задержки зарплаты работники могут прекратить рабочий процесс, предварительно сделав предупреждение начальству, после двух недель невыплаты, что гарантируется статьей 142 Кодекса. Но даже если сотрудник предпримет такие меры, он будет получать свой средний заработок на протяжении всего времени, пока ожидает задолженность.

Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России. А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса.

По уголовную ответственность может попасть и частичная невыплата денег. Поскольку законы несовершенны, такая мера была непопулярной, но с недавнего времени ее все чаще можно встретить в судебных решениях.

Выплата отпускных

В соответствии с пп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Работник учреждения идет в отпуск с 01.06.2017. Сумма оплаты отпуска за июнь 2021 года (7 000 руб.) работнику выплачена 25.05.2017. Сумма НДФЛ, исчисленная с отпускных, составила 910 руб.

В разд. 2 расчета за полугодие 2021 года данная операция отразится следующим образом:– по строке 100 указывается 25.05.2017;

– по строке 110 – 25.05.2017;

– по строке 120 – 31.05.2017;

– по строке 130 – 7 000;

– по строке 140 – 910.

Порядок отражения в разд. 2 расчета операций по оплате отпуска с последующим увольнением разъясняется в Письме ФНС РФ от 11.05.2016 № БС-3-11/[email protected] Допустим, что оплата отпуска произведена 15.03.2017. В этом случае в разд. 2 расчета за I квартал 2021 года такая операция отразится следующим образом:

– по строке 100 указывается 15.03.2017;

– по строке 110 – 15.03.2017;

– по строке 120 – 31.03.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

6-НДФЛ при задержке заработной платы: как отразить в документах

Форма 6-НДФЛ подается ежеквартально предпринимателем, который нанимает сотрудников на работу и выплачивает им доход. Обязанность исчислять НДФЛ из дохода ложится на нанимателя, так как он принимает статус налогового агента.

Отчетность отображает, когда и в каком количестве были предоставлены оплаты работникам, а также какой налог из них изъят. Иногда случается, что работодатель не может выплатить зарплату вовремя.

Как заполнить 6-НДФЛ при задержке заработной платы, рассмотрим ниже.

Как показать задержку в 6-НДФЛ

Чтобы в дальнейшем избежать трудностей, стоит подробно рассмотреть заполнение 6-НДФЛ при задержке заработной платы.

Число месяца, в которое происходит начисление зарплаты, является той датой, когда сотрудник получил доход по факту. Этот показатель не зависит от того, вовремя произвел работодатель оплату или же нет.

Опоздание в перечислении заработной платы повлияет на время исчисления и передачи налога в казну. Налог можно будет высчитать только в тот момент, когда оплата действительно будет произведена.

Перечисление суммы налога состоится в рабочий день, следующий за днем фактического получения сотрудником заработной платы.

Например, произошло начисление зарплаты за апрель. Фактическая оплата труда по закону должна состояться 30.04, но в силу сложившихся обстоятельств была произведена 14.05. В таком случае, раньше, чем 14.05, сумму налога изъять неоткуда, ведь дохода у сотрудника за это время не было вовсе.

И передать сумму налога в казну раньше, чем 15.05, также не представляется возможным, что и будет отражено в 6-НДФЛ.

Добросовестный работодатель за задержку зарплаты может начислить компенсацию. Если это произошло, то в 6-НДФЛ данная процедура не указывается, так как компенсация не подлежит обложению налогом на доходы физических лиц и не входит даже в перечень вычетов.

Наглядный пример

Рассмотрим такой пример для лучшего понимания, как все-таки заполнить 6-НДФЛ при задержке заработной платы:

У налогового агента сложилась затруднительная финансовая ситуация, и выплатить зарплату за май своему сотруднику Пете он не смог.

Зарплата у Петра — 40 000 рублей, а процентная ставка — 13%, что также показывает 6-НДФЛ.

Сумма налога, которую должны исчислить из Петиного дохода, составляет 40 000*13%=5 200.

Итак, зарплату начисляли за май, а выплатили 16 июня. Как же отразить данную ситуацию в 6-НДФЛ?

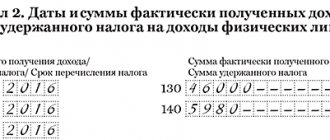

- Строкой 100 – дата получения дохода – показываем 31.05 (месяц, за который считали заработную плату).

- Строкой 110 – дата фактического совершения изъятия суммы налога, то есть когда получил Петр зарплату на руки – 16.06.

- Строка 120 – когда перечислили налог – 17.06 – нерабочий день, значит, указываем 19.06.

- Строкой 130 –показываем сумму фактического дохода – 40 000 рублей.

- Строкой 140 – отображаем ту сумму, которую рассчитали по налоговой ставке для уплаты в бюджет – 5 200 рублей.

Таким образом, эти 5 200 Петр уплатил из своих 40 тыс. Работодатель выступил в виде налогового агента, а сам Петр является налогоплательщиком.

Работодатель Петра, будучи человеком правильным, насчитал ему 5 000 рублей компенсации за задержку, но эту сумму в 6-НДФЛ при задержке заработной платы можно не показывать как доходную, так как она не подлежит обложению налогом.

Интересное видео про заполнения данного вида отчетности:

Обязанности работодателя по выплате

Трудовой Кодекс с целью защитить работников, которые нанимаются для выполнения работ на договорных условиях, обязывает работодателя выплачивать заработную плату. Причем выплачивать ее он должен в строго оговоренные сроки.

Объем зарплаты, а также сроки ее оплаты сотруднику оговариваются в подписываемом сотрудником контракте, в правилах внутри корпорации, в трудовых договорах, а также непосредственно в Трудовом Кодексе.

Сотрудник, который не получил полагаемый ему доход за выполненную работу 2 недели подряд, может оповестить работодателя о приостановке работы. Причем ожидание полагающихся выплат также должно быть оплачено. Расчет будет исходить из количества среднего заработка сотрудника.

6-НДФЛ при задержке заработной платы этот факт отображает, чем наверняка заинтересуются налоговики, а затем и трудовые инспекторы. Наниматель будет на законных основаниях обязан:

Следовательно, оплатить работу своим сотрудникам – полностью в интересах самого работодателя. Задержки выплаты заработной платы случаются по причинам:

- Тяжелого финансового состояния нанимающей фирмы.

- Сомнений у работодателя по качеству выполняемого труда.

- В силу иных соображений работодателя или сознательной невыплаты.

Надо отметить, что некоторые не совсем честные работодатели, оплатив 50% заработной платы, считают, что так им удастся избавиться от ответственности. Это не так. Частичная невыплата зарплаты также может повлечь за собой уголовную ответственность, как и полная невыплата.

Итак, 6-НДФЛ призвана отобразить все доходы, которые поступают наемным сотрудникам, а также сроки их поступления и сроки удержания из них налогов, что имеет прямое отображение в форме 6-НДФЛ.

Оплата услуг, оказанных по договору гражданско-правового характера.

Датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержать начисленную сумму налога с указанных доходов налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). Перечислить суммы исчисленного и удержанного налога с указанных доходов налоговым агентам необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Стоит отметить, что в случае, когда акт выполненных работ (оказанных услуг) подписан в одном месяце, а вознаграждение выплачено в другом месяце, расчет заполняется по факту выплаты такого вознаграждения (Письмо ФНС РФ № БС-4-11/[email protected]).

С физическим лицом 05.02.2017 заключен договор гражданско-правового характера на выполнение строительных работ. Акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в марте 2021 года, а вознаграждение в сумме 20 000 руб. физическому лицу за оказание услуг по данному договору выплачено в апреле 2021 года (06.04.2017). Сумма исчисленного НДФЛ составила 2 600 руб.

Данная операция подлежит отражению в разд. 1 и 2 расчета за полугодие 2021 года. При этом в разд. 2 необходимо указать:– по строке 100 – 06.04.2017;

– по строке 110 – 06.04.2017;

– по строке 120 – 07.04.2017;

– по строке 130 – 20 000;

– по строке 140 – 2 600.

Зарплата за сентябрь выплачена в октябре

За 1-3 квартал форма в налоговую должна быть подана не позднее 31.10. Заполним форму в случае задержки перечисления заработанных средств. В первом разделе все показатели отражаются нарастающим итогом сначала года. Здесь указаны данные о начисленных суммах, независимо от даты выплат.

Во втором разделе следует указывать данные только за третий квартал: доходы, которые были выплачены физическим лицам, и перечисленные в казну налоги. Если задержанная зарплата выплачена в октябре, это следует указать в строках:

Для примера рассмотрим вариант, когда оплата труда за 09 месяц в организации была начислена в сумме 270 тыс. рублей, удержания из заработной платы в размере 13% составили 35,1 тыс. рублей. Согласно коллективного договора, дата получения зарплаты – 7 число следующего месяца. Заработная плата за август была выплачена с задержкой только 27 сентября. Заполняем форму построчно:

- 100 – 30 сентября;

- 110 – 27 сентября;

- 120 – 28 сентября;

- 130 – 270 тыс. руб;

- 140 – 35,1 тыс. руб.

Если заработная плата выплачивается задержкой частями, удержание сумм налога на доходы следует производить с каждого перечисления на карты сотрудников. Это разъяснено в письме Министерства Финансов № 03-04-06/ 43 479 от 25 июля 2021 года. В отчетности 6 НДФЛ заполнение строк 100-140 следует выполнить несколькими блоками для каждой даты погашения задержки отдельно.

Если зарплата сотрудникам выплачена ранее конца месяца: 6 НДФЛ особенности заполнения

Оплата больничных

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержать налог с пособий налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). При этом перечисление исчисленного и удержанного налога при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны произвести не позднее последнего числа месяца, в котором осуществлялись такие выплаты (п. 6 ст. 226 НК РФ).

Работник находился на больничном с 5 по 9 июня 2017 года. Пособие выплачено 15 июня 2021 года после представления листка временной нетрудоспособности.

В разд. 2 расчета 6-НДФЛ данные операции отразятся следующим образом:– по строке 100 – 15.06.2017;

– по строке 110 – 15.06.2017;

– по строке 120 – 30.06.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

Стоит отметить, что отражение операций по оплате больничных в расчете отражается по факту выплаты пособий. В случае, если доход в виде пособия по временной нетрудоспособности начислен в одном отчетном периоде, а выплачен в другом, такой доход, а также исчисленный с него налог отражаются в разд. 1 и 2 расчета в том периоде, в котором произведена выплата пособия (Письмо ФНС РФ от 01.08.2016 № БС-4-11/[email protected]).

Пособие по временной нетрудоспособности, начисленное работнику за июнь 2021 года, перечислено 5 июля 2021 года.

Данная операция подлежит отражению в разд. 1, 2 расчета за девять месяцев 2021 года. При этом при заполнении разд. 2 расчета операция по выплате в июле пособия отражается следующим образом:– по строке 100 – 05.07.2017;

– по строке 110 – 05.07.2017;

– по строке 120 – 31.07.2017;

– по строкам 130, 140 – соответствующие суммовые показатели.

Поскольку пособие фактически перечислено в июле, основания для отражения данной операции в строках 020 и 040 разд. 1 расчета за полугодие 2021 года отсутствуют. Наличие значений в указанных строках будет считаться ошибкой (п. 9 Письма № ГД-4-11/[email protected]).

Срок перечисления налога

Обязанность нанимателя по перечислению НДФЛ в бюджет возникает у налогоплательщика только в день выплаты второй части доходов. Налог не считается уплаченным, если он поступает в казну раньше дня месяца, за который зарплата была начислена.

Кроме того, следует обратить внимание на заполнение строки 120 6-НДФЛ при полной задержке зарплаты. Если НДФЛ перечислен в казну в день перечисления дохода, по данной строке следует отразить реальную дату перечисления удержанных налоговых сумм. В ином случае, это может быть расценено, как предоставление недостоверной информации.

Компенсацию вследствие задержки перечисления заработной платы в форме 6-НДФЛ отражать не следует. Во-первых, это не признается доходом согласно НК РФ статьи 217 п. 3. Во-вторых, ее не относят к суммам вычетов для целей налогообложения.

Удержали налог, но забыли уплатить: как заполнить 6 НДФЛ в таких случаях