Распределение прибыли

Сумму, которую АО или ООО могут направить на распределение между участниками или акционерами, числится на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Фактически, это средства, оставшиеся в распоряжении компании после всех затрат, включая уплату налогов с доходов (на прибыль, УСН или ЕНВД). Порядок распределения регулируется:

- для ООО — законом от 08.02.1998 № 14-ФЗ;

- для АО – законом от 26.12.1995 № 208-ФЗ.

Рассчитаться по дивидендам компания должна в определенные сроки:

- АО — с номинальным держателем, доверительным управляющим рассчитывается в течение 10 рабочих дней с даты определения лиц, имеющих право на получение дивидендов, и 25 рабочих дней — с остальными получателями;

- ООО – в течение 60 дней с даты принятия решения или в срок, установленный Уставом общества.

Рассмотрим, как отражаются в бухучете выплаты дивидендов учредителям ООО и акционерам АО.

Проводки по начислению и выплате дивидендов учредителю и акционерам

Для отражения любых хозяйственных операций используются проводки, рекомендованные Планом счетов (утв. Приказом Минфина от 31.10.2000 № 94н). Какие проводки при выплате дивидендов учредителю ООО или акционерам АО будут задействованы в конкретной компании, зависит:

- от того, кто является получателем;

- от способа расчета.

Разберемся, как провести выплату дивидендов в разных ситуациях.

Начислены дивиденды к выплате: проводка

После принятия решения о выплате распределяются причитающиеся к получению средства согласно списку получателей. В ООО — пропорционально доле (вкладу) участника. Акционерные общества определяют размер дивидендов для акций каждого типа. Затем начисление отражается на счетах учета.

Проводки по начислению дивидендов:

- для получателей, не работающих в компании (не важно, юридическое это лицо или физическое) — Дт 84/Кт 75.2 (субсчет «Расчеты по выплате доходов»);

- для сотрудников организации Дт 84/Кт 70 (к сч. 70 рекомендуется открыть отдельный субсчет «Расчеты по дивидендам»).

То есть, с 84 счета полученная прибыль распределяется на счета расчетов с учредителями в разрезе конкретных лиц.

Пример

На выплату дивидендов акционерам АО «Альфа» за 2021 г. направляется сумма в 3 300 000 руб., число акций – 20 тыс. шт., из которых 11 тыс. принадлежат ООО «Мир», 9 тыс. – руководителю компании, с которым заключен трудовой договор.

На одну акцию приходится:

3 300 000 руб. / 20 000 шт. = 165 руб. дивидендов.

Каждому акционеру общество начислит дивиденды по количеству акций, которыми он владеет – умножая 165 руб. на число акций:

11 000 х 165 = 1 815 000 руб. – дивиденды ООО «Мир»,

9 000 х 165 = 1 485 000 – дивиденды руководителя.

Бухгалтер покажет, что чистая прибыль направлена на выплату дивидендов проводками:

- Дт 84/Кт 75.2 – 1 815 000 руб., дивиденды начислены ООО «Мир»;

- Дт 84/Кт 70 – 1 485 000 руб., начислены дивиденды руководителю АО «Альфа».

Пример

, учредителями которой являются Смирнов (доля в уставном капитале 51%) и Потапов (доля 49%), за 2021 год получила чистую прибыль в сумме 600000 руб. Руководит организацией в должности генерального директора Смирнов (с ним заключен трудовой договор). По итогам года учредители решили выплатить в качестве дивидендов 400000 руб., а остальные средства оставить в оборотном капитале общества. Согласно долям учредителей, им начислены дивиденды в сумме:

- 400 000 х 51% = 204 000 руб. — Смирнову;

- 400 000 х 49% = 196 000 руб. – Потапову.

После того, как были начислены дивиденды к выплате, проводки бухгалтер записал так:

- Дт 84/Кт 75.2 Потапов – 196 000 руб.;

- Дт 84/Кт 70 Смирнов – 204 000 руб.

Следующие проводки появятся после фактической выплаты средств или после истечения срока истребования (3 года после даты, не позже которой компания должна была рассчитаться).

В какие сроки выплачиваются

Период времени, в течение которого необходимо произвести выплату дивидендов, зависит от организационно-правовой формы.

Для ООО установлен период в 60 дней с момента оформления протокола собрания участников либо решения единственного учредителя. При этом закон разрешает установить меньший период выплаты в Уставе фирмы.

Если в указанный период выплата не будет произведена, то собственник может напрямую обратиться в компанию, и потребовать произвести выплату. Если и после обращения этого сделано не будет — нужно обращаться в суд.

Вам будет интересно:

Проводки по реализации товаров и услуг: примеры, какие счета применяются

Выплачивать дивиденды ООО желательно в безналичной форме. Прямого запрета на выполнение данной операции наличными средствами нет, но в то же время в указания Центробанка не включена такая цель, на которую можно тратить наличные средства, как выдача дивидендов.

При выплате дивидендов акционерам АО необходимо учитывать их статус, а также момент определения получателей. Точные сроки выплаты каждой категории держателей акций установлены в законе 208-ФЗ. Выплачивать дивиденды участникам АО разрешено только в безналичной форме.

На практике может сложиться ситуация, при которой дивиденды будут начислены собственникам, но не выплачены. При этом установленный законом срок выплаты уже прошел.

Однако определен еще один срок — исковой давности, который длится три года. Он начинает отсчитываться с первого дня после завершения периода выплаты. В Уставе фирмы может быть прописан и более длительный срок исковой давности, но не больше пяти лет.

Если участник обращается за дивидендами, пока срок давности не истек, необходимо их выдать по стандартной процедуре с начислением и удержанием налога. При этом нарушение срока выплаты не несет никаких негативных последствий. Но участник может обратиться в суд и взыскать проценты за несвоевременную уплату суммы.

Важно! Если срок исковой давности вышел, то дивиденды считаются невостребованными. При этом они подлежат включению назад в состав прибыли, а обязанность по уплате сумм перед собственником прекращается.

Выплата дивидендов: бухгалтерские проводки

При выплате дивидендов счета бухгалтерского учета будут варьироваться – в зависимости от того, каким образом компания будет передавать получателю (учредителю, акционеру) причитающиеся средства. Способов довольно много:

- безналичное перечисление через расчетный счет компании;

- выплата наличными через кассу;

- передача имущества компании – товаров, материалов, основных средств.

Неденежная форма расчетов должна быть предусмотрена в Уставе организации.

Кроме того, компания при выплате дивидендов становится налоговым агентом:

- по НДФЛ, выплачивая дивиденды физлицам (п. 3 ст. 214 НК РФ)

- по налогу на прибыль, при выплате дивидендов в пользу юрлиц (п.3 ст. 275 НК РФ).

Поэтому даже в одной компании при выплате дивидендов бухгалтерских проводок будет несколько. Рассмотрим, как разные операции отражаются на счетах бухучета.

Дивиденды: порядок их выплаты и особенности их налогообложения

Дивиденды – часть прибыли предприятия, распределяемая среди его учредителей. Размер дивидендов зависит от долевого участия каждого из учредителей – это может быть процентное соотношение в уставном фонде или наличие определенного пакета акций.

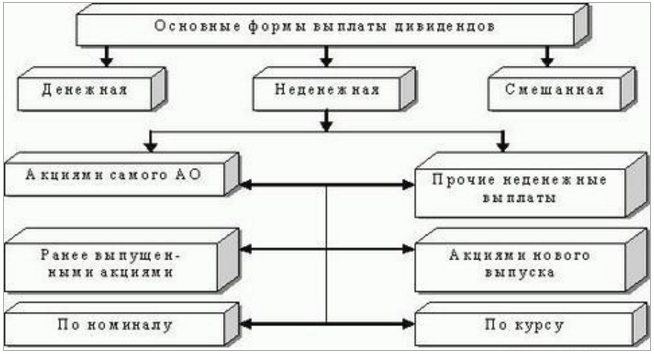

Дивиденды выплачиваются в соответствии утвержденному порядку, который определяется на собрании акционеров (составляется соответствующий акт). Они могут выплачиваться по итогам года, раз в полгода или же ежеквартально.

Форма выплаты дивидендов также может быть разной, что отображено на рисунке ниже:

На законодательном уровне запрещается выплата дивидендов в таких случаях:

- Есть угроза банкротства;

- Их выплата приводит к уменьшению уставного фонда;

- Не полностью сформированный уставной капитал.

Так как дивиденды – это доход, который получает физическое лицо, то он автоматически становится объектом налогообложения. Ставка НДФЛ для акционеров-резидентов составляет 13%, для нерезидентов – 15%. Удержание налога происходит в день выплаты дивидендов.

Выплата дивидендов имуществом: проводки

Компания может избрать неденежную форму расчетов. Однако следует иметь в виду, что операции по выплате дивидендов имуществом приравниваются к реализации, соответственно, должны быть начислены налоги с доходов:

- для компаний на общем режиме — НДС и налог на прибыль;

- для упрощенцев – единый налог при УСН.

При ЕНВД расчет дивидендов имуществом не включается в налоговую базу по «вмененке», поэтому компания, начисляет на выплаченные имуществом дивиденды налоги по общей системе налогообложения – становясь плательщиком НДС и налога на прибыль.

Выплата дивидендов товаром — проводки

Организация при передаче товаров составляет накладную ТОРГ-12 или УПД. Выплату дивидендов товаром учредителю юрлицо отражает проводками:

- Дт 75.2/ Кт 90.1 – отражена передача товаров учредителям (акционерам), не состоящим в штате компании;

- Дт 70/ Кт 90.1 – товары в счет дивидендов выданы сотруднику;

- Дт 90.2/Кт 41 – списывается себестоимость переданных товаров.

Если вместо товаров передается готовая продукция — вместо 41 счета применяется 43.

Затем компания должна начислить налоги на передаваемое имущество:

- Дт 90.3/Кт68 – НДС с суммы товаров для фирм на ОСН (позднее организация сформирует налоговую базу по налогу на прибыль, и исчислит налог по прибыли исходя из результатов облагаемых операций);

- Дт 90.3 (99)/Кт 68 – начислен налог на прибыль (для плательщиков УСН — начисление единого налога).

Финансовый результат от продаж отчетного периода формируется проводкой Дт 90.9/ Кт 99.

Компании на ОСНО нужно не забыть выписать счет-фактуру (УПД) и занести ее в книгу продаж. Упрощенцы фиксируют операцию в КУДиР.

В качестве дивидендов передаются основные средства — проводки

Обычно компании расстаются с основными средствами только при невозможности иного способа расчетов, или если выяснилось, что основное средство простаивает (т.е. на производстве в нем нет необходимости). Выплату дивидендов основными средствами ООО отражает проводками:

- Дт 01Выбытие/Кт 01 – выбытие объекта ОС;

- Дт 02/Кт 01 Выбытие – списание амортизации по объекту;

- Дт 91.2/Кт 01 – списывается остаточная стоимость ОС;

- Дт 75.2/Кт 91.1 – передача ОС учредителю, не работающему в компании;

- Дт 70/Кт 91.1 – если ОС передается учредителю-сотруднику;

- Дт 91.2/ Кт 68 – исчислен НДС организацией, применяющей ОСНО.

По итогам года 91 счет будет закрыт на счет 99. Компания также начислит причитающийся в бюджет налог (на прибыль или единый по УСН): Дт 99/Кт 68.

Бухпроводки выплаты дивидендов материалами

Дивиденды могут быть оплачены и материалами. Проводки будут аналогичны тем, что показаны при передаче основных средств, за исключением списания стоимости – вместо 01 счета бухгалтерия использует счет 10:

Дт 91.2/Кт 10 – списана стоимость материалов, передаваемых в счет дивидендов.

Проводки по НДФЛ и налогу на прибыль для плательщика дивидендов

Как уже было отмечено ранее, при выплате дивидендов компания выступает в качестве налогового агента – удерживает НДФЛ при уплате физлицам (13% с резидентов, 15% — с нерезидентов), налог на прибыль – при расчетах с юридическими лицами, независимо от применяемой ими системы налогообложения (13% — российские компании, 15% — иностранные, 0% — при владении минимум 50% в течение года).

Перечислить удержанные суммы налога в бюджет компания должна не позже следующего рабочего дня. При начислении и выплате дивидендов используются бухгалтерские проводки:

- Дт 75.2 /Кт 68 НДФЛ – для отражения начисленных сумм, удержанных с учредителя (акционера) — физического лица, не работающего в организации;

- Дт 70 /Кт 68 НДФЛ – начисление налога с выплаты учредителю (акционеру) — сотруднику компании;

- Дт 75.2 /Кт 68 ННП – налог на прибыль с выплаты учедителю (акционеру) – юрлицу.

Страховыми взносами дивиденды не облагаются.

Проводки выплаты дивидендов и удержанного НДФЛ, налога на прибыль при перечислении в бюджет:

- Дт 68 НДФЛ/Кт 51 – перечислен в бюджет НДФЛ, удержанный с дивидендов учредителя (акционера) — физического лица;

- Дт 68 ННП/Кт 51 – перечисление суммы налога на прибыль, удержанной с дивидендов учредителя (акционера)юрлица.

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2021. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Невыплаченные дивиденды: проводки

На дату истечения срока истребования дивиденды, не выплаченные учредителям, возвращаются в состав чистой прибыли. При этом совершаются проводки:

- Дт 75/Кт 84 — дивиденды, не востребованные юрлицами и физлицами, не являющимися работниками компании-плательщика;

- Дт 70/Кт 84 — дивиденды, не востребованные сотрудниками.

Тем самым остаток неиспользованной прибыли на счете 84 увеличится.

Организация при начислении и выплате дивидендов счета и проводки использует те, которые будут отражать хозяйственные операции, фактически совершенные компанией. Бухгалтерия должна вести учет как начисленных, так и выплаченных сумм – в аналитическом разрезе по каждому учредителю, участнику, акционеру.

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

| Дт | Кт | Описание операции |

| Учитывается прибыль от основной деятельности |

Или

| Учитывается убыток, образовавшийся от основной деятельности |

| Учитывается прибыль, полученная от прочей деятельности |

Или

| Учитывается убыток, образовавшийся от прочей деятельности |

Когда год закончится и балансовые счета будут закрыты, конечное сальдо счета 99 следует перенести на счет нераспределенной прибыли проводкой:

| Дт | Кт | Описание операции |

| Учитывается ЧП компании |

Или

| Учитывается убыток компании |

В результате проводок на начало следующего года счет 99 должен быть обнулен. Данное последовательное закрытие счетов со списанием нераспределенной прибыли на счет 84 и выявлением итога называется реформацией баланса.