Принципы бухучета

Бухгалтерский учет подразумевает сбор и структурирование информации о хозяйственной деятельности организации. Все операции следует подтверждать первичными документами и записывать в регистрах с помощью специальных проводок. Поскольку все суммы являются денежным выражением, они положительные. Но иногда бухгалтеру приходится использовать и проводки с отрицательным значением. Это сторнирование, или красное сторно. Разберемся, что такое сторно в бухгалтерии простыми словами — исправление ошибки (неточности), корректировка ранее учтенных величин. Применяется в бухгалтерском и налоговом учете, особенно востребовано в бюджетных организациях. Регулируется положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н).

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

Применение красного сторно ограничили

В декабре 2021 года в силу вступили сразу несколько приказов Минфина России:

- приказ от 28.10.2020 № 246н (зарегистрирован в Минюсте России 09.12.2020);

- приказ от 30.10.2020 № 253н (зарегистрирован в Минюсте России 11.12.2020);

- приказ от 30.10.2020 № 256н (зарегистрирован в Минюсте России 11.12 2020).

Ими обновлены редакции бухгалтерских инструкций № 162н, № 174н, № 183н. Одна из главных поправок — максимальное уменьшение оснований для применения метода красное сторно в бухучете. С 11.12.2020 у бухгалтеров осталось всего 5 оснований для этого способа исправления ошибочных записей:

- При исправлении ошибок текущего года и прошлых лет в соответствии с требованиями стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 инструкции № 157н.

- Корректировка показателей на счетах санкционирования в сторону уменьшения.

- При уменьшении показателей сметных назначений по доходам (поступлениям).

- При отражении превышения плановой себестоимости готовой продукции над фактической, при отнесении на финансовый результат сумм торговой наценки по товарам реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т. п.

- При отражении задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

Вместо метода красного сторно применяется обратная проводка при операциях по:

- корректировке расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменению стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнению стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочному прекращению или расторжению договора аренды, безвозмездного пользования.

Для единообразного отражения в бухучете необходимо внести поправки в учетную политику.

Что такое красное сторно

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о необычном типе проводок, который ещё в 1889 году придумал наш соотечественник А.А. Беретти. Сам он назвал такие проводки «способом цветного провода», но в современной бухгалтерии их называют красным сторно.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня расскажу о специфическом виде бухгалтерских проводок — сторнировочных. Слово «сторно» — storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает «перевод счета». Но более точное понимание механики работы дает глагол stornare — повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование — это запись отрицательного числа в оборот счёта. В отличие от обычных проводок, которые записываются чёрным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот приём часто называют способом красного сторно.

В бухучёте сторнирование применяется для исправления ошибочных записей. Второе направление использования сторно — отражение положительных отклонений фактической стоимости активов от их учётной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончанию определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть по сути это тоже исправление ошибки, но ошибки запланированной заранее — для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится в рамку.

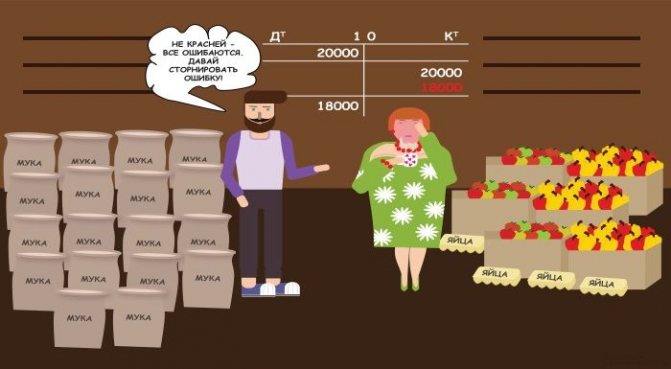

Пример.

Бухгалтер ООО «Рога и копыта» списал в производство копыт на 20000 руб. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера в начале месяца копыт на складе было на 20000 руб., и все они ушли в производство. По данным кладовщика копыт в начале месяца было на 20000 руб., но в производство ушло только на 2000 руб., а оставшиеся копыта стоимостью 18000 руб. лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2000 руб.

Ошибочная проводка: Дт 20 Кт 10 20000 руб. Если непонятно как составлена проводка, то здесь я подробно описал методику и провёл мастер-класс по составлению.

Исправительная проводка: [Дт 20 Кт 10 18000 руб.] — к сожалению, на Клерке нет выделения текста цветом, использую рамку.

На рисунке над постом изображена структура счета 10 «Материалы» после внесения исправлений.

Несмотря на итальянское название, сторнировочные проводки — российский вклад в теорию бухгалтерского учёта. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала «Счетоводство» за 1889 год вышла его статья «Способ цветного провода», в которой Беретти критиковал принятый в то время подход — способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись.

В нашем примере это была бы проводка Дт 10 Кт 20 на 18000 руб. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что в производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назовут сторнированием.

Внимание: исправление

Разберемся, что это значит в бухгалтерии — сторнировать, и какие правовые акты и инструкции регулируют подобные операции. По своей сути сторнировочная запись — это корректировка уже сделанной положительной проводки. Такая запись всегда имеет знак минус и выделяется из-за этого красным цветом. Сам знак минус не ставится — его сочетание с деньгами противоречит законам математики и логики. Чтобы было понятно, что эту сумму не прибавляют, а вычитают, используется красный цвет. Все обычные записи делают либо черным, либо синим цветом, а сторно всегда выполняется:

- красной ручкой в бумажных регистрах;

- шрифтом красного цвета при использовании компьютерной техники и специальных программ.

Происходит это как по дебету, так и по кредиту и всегда означает, что выделенную таким способом сумму следует отнять при подведении итогов. В принципе бухгалтеры заменяют такую корректировку обычными проводками, так называемыми обратными, тем самым увеличив обороты по счетам. В результате лишние суммы все равно придется вычитать, но уже после подведения итогов, что достаточно неудобно, это увеличивает риск получить недостоверный баланс.

Почему нельзя сделать обычную «черную» проводку вместо «красной»?

Иногда ошибочно в учете вместо проводки сторно бухгалтер делает обратную запись. К примеру, нужно сторнировать ошибочную проводку:

Дебет 26 Кредит 60 на сумму 150 000 руб. в связи с ошибкой учетной службы – фактически списания не должно быть.

Корректировку же специалист делает не записью:

Дт 26 Кт 60 – 150 000 СТОРНО, а записью Дт 60 Кт 26 150 000

Итоговые остатки на счетах будут идентичны при обоих вариантах бухгалтерской записи, но при обратных проводках бухгалтер искусственно увеличивает обороты по дебету и кредиту счетов, что искажает данные и требует дополнительной аналитики при анализе.

Для чего используются сторнировочные записи

Любое красное сторно в бухгалтерском учете подразумевает действие, связанное:

- с исправлением допущенной в прошлой проводке ошибки;

- списанием реализованной торговой наценки;

- приведением учетной (плановой) стоимости материальных ценностей в соответствие с фактической ценой, если последняя оказалась ниже;

- уменьшением величины оценочных резервов и необходимостью внесения корректировки в учетные данные.

ВАЖНО!

В 2021 году применяются обратные проводки при сторнировании, красное сторно используется с учетом введенных ограничений.

Все случаи применения метода красного сторно прямо указаны в методичках и ПБУ. Например, пункт 25 ПБУ 5/01 предусматривает такую корректировку резерва по сомнительным долгам. Но все равно такой метод обязательно закрепляют в учетной политике организации.

Документальное оформление

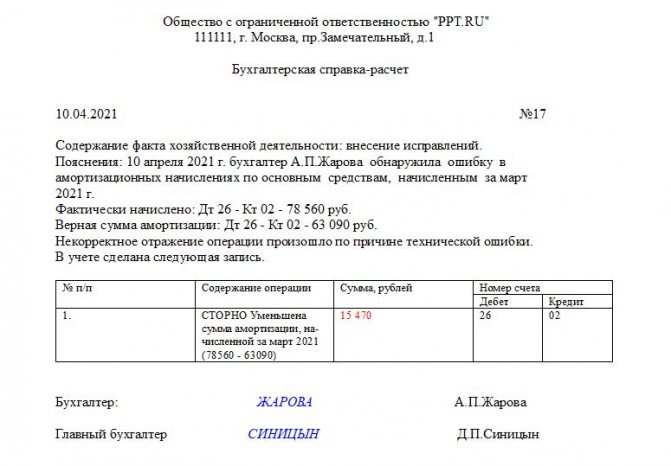

Бухгалтер, даже если ему это позволяет учетная политика, допустивший ошибку в сумме или сделавший проводку не по тому счету, не вправе делать проводки в красном сторно в бухгалтерском учете, их следует обосновать. Такую операцию обязательно оформляют бухгалтерской справкой с указанием причины, по которой сделано сторно, и суммы исправления. Без такой справки операцию при проверке признают необоснованной — ее причины не очевидны для проверяющих без дополнительных пояснений. Вот так выглядит образец составленной бухгалтерской справки с проводками:

Исправления путем сторнирования разрешается делать как в бухгалтерском, так и в налоговом учете. Главное условие для исправления бухгалтерских ошибок этим способом — еще не утвержденная отчетность. Если отчетность утверждена, необходимо менять данные и в ней, а это существенно сложнее. Любая сторнирующая проводка — это не панацея, ее применяют только в тех ситуациях, где это оправданно.

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Пример

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1000 руб. — учтена в составе общехозяйственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная ранее.

Пример

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 2000 руб.

Для исправления ошибки делается дополнительная запись на сумму разницы между правильной и неправильной записями — 18 000 руб. (20 000 — 2000):

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 18 000 руб.