КБК для уплаты НДФЛ

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

Коды бюджетной классификации (КБК) — Налог на доходы физических лиц (НДФЛ)

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

- КБК по НДФЛ в 2021 году

- КБК для страховых взносов

- Полная таблица КБК для страховых взносов2021

- Оплачиваем страховые взносы

- Оплачиваем НДФЛ за сотрудников

- Новшества 2021 года

Сейчас тоже налоговый агент ведёт отдельно налоговые базы по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Кроме того, отдельная налоговая база ведётся по доходам от долевого участия (по дивидендам). Это значит, что по доходам, облагаемым по ставке 13%, нужно вести 2 налоговые базы.

По новому порядку количество налоговых баз по доходам, облагаемым по ставке 13%, увеличивается для налоговых резидентов РФ до 9, а для нерезидентов — до 8. Вот какие налоговые базы предусмотрены для налоговых резидентов РФ новым пунктом 2.1 статьи 210 НК РФ:

- налоговая база по доходам от долевого участия;

- налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

- налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

- налоговая база по операциям РЕПО, объектом которых являются ценные бумаги;

- налоговая база по операциям займа ценными бумагами;

- налоговая база по доходам, полученным участниками инвестиционного товарищества;

- налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счёте;

- налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании;

- налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе — основная налоговая база).

Понятно, что большинства таких доходов у многих налоговых агентов не будет, поэтому изменение почувствуют только те предприятия, у которых выплачиваются эти доходы.

Обратите внимание на новый термин «основная база», в неё будут включаться большинство доходов сотрудников: заработная плата, отпускные, больничные, материальная помощь и другие.

НДФЛ с дивидендов в 2021 году ставка и КБК

Итак, в начале разберемся с бюджетными кодами, которые необходимо указывать при оформлении платежных поручений по уплате налогов с дивидендов. КБК по НДФЛ с дивидендов в 2021 году 182 1 01 02021 01 1000 110, а по налогу на прибыль с дивидендов 182 1 01 02021 01 1000 110. Что касается процентной ставки, то она для нерезидентов составляет 15%. А вот для самих россиян, а также иностранных граждан, которые пробыли в России более 183 дней и имеют вид на жительство, на НДФЛ с дивидендов 2021 году ставка составляет всего 13%.

НДФЛ с дивидендов в 2021 году ставка, КБК (код бюджетной классификации), для резидентов и нерезидентов, платежное поручение, как заплатить и полная информация об уплате налога на прибыль.

Сколько бизнес-проектов рождается в кафе за рюмкой, когда человек с организаторскими способностями и идеями, разводит своего приятеля с деньгами на открытие бизнеса. Последний при этом надеется до конца жизни получать солидный куш, именуемый дивидендами. Необходимо отметить, что существует очень немного предприятий в России, которые выплачивают своим учредителям прибыль по дивидендам, ведь гораздо проще оформить человека внештатным сотрудником начислять ему зарплату, со всеми налогами, не обрастая лишний отчётностью. Лишнюю же прибыль предприятия стараются не показывать, а путем обновления основных фондов и средств, а также формированием дополнительных расходов сводить к нулю. Однако, некоторые фирмы все же выплачивают доход своим учредителям. Соответственно, по законодательству этот доход должен облагаться налогом, уровень которого постоянно меняется.

Платежка НДФЛ с дивидендов 2021: образец заполнения

В следующем примере приведена платежка на НДФЛ с заработной платы сотрудников. Цифрами отмечены поля — это реквизиты документа, по которым возникают вопросы. Их расшифровку можно найти в таблице чуть ниже.

Образец заполнения ПП на уплату НДФЛ с заработной платы работников

Предлагаем рассмотреть образец заполнения платежки НДФЛ за 2018 год, разобраться с правилами оформления этого документа, а также его предназначением. Помимо этого, физические лица, которым необходимо перевести материальные средства, смогут узнать все тонкости данной процедуры.

Платежное поручение

Если физическое лицо открыло в каком-либо банке счет, положило на него определенную сумму денег и хочет осуществить их перевод на другой счет, то ему необходимо составить соответствующий расчетный документ, содержащий данное указание, который называется платежное поручение. Чаще всего с оформлением документации подобного рода сталкиваются работодатели при переводе НДФЛ с заработных плат своих сотрудников в государственный бюджет.

Многие налогоплательщики считают, что оформления документации, содержащей отчетные данные о перечисленном ими налоге на доходы физических лиц, и произведения соответствующей выплаты достаточно.

Однако помимо этого необходимо внести данные в утвержденный Федеральной налоговой службой бланк платежного поручения. Это даст гарантию того, что денежные средства, выделенные на НДФЛ, будут перечислены именно по адресу предназначения.

В подобной ситуации налогоплательщику понадобится выполнить проверку всех реквизитов и выяснить все сведения, касающиеся осуществленного платежа, что потребует дополнительной траты времени и усилий.

Так как в процедуру перевода материальных средств вносит вклад не только владелец счета, но и сотрудники банка, то некоторые строки в платежке нужно оставить пустыми. Незаполненные места предназначены для проставления отметок физическими лицами, которые являются банковскими работниками.

В первую очередь, это направление платежа, подпись уполномоченного сотрудника на его проведение и мокрая печать банка. Кроме этого, в верхней части бланка ставятся две даты. Первая из них – это число поступления денег в банк физического лица, выступающего в роли плательщика, а вторая – дата их списания со счета.

В 2021 году форма такого документа, как поручение платежного характера, осталась практически неизменной по сравнению с бланком, действующим в 2021 году.

Большинство данных, которые требуются от налогоплательщика, — это числа (даты, суммы, номера счетов и так далее). Однако в некоторых местах документа нужно указывать и текст (например, размер денежного перевода). Для того чтобы правильно внести слова в документ, пишите их печатным шрифтом.

В форме платежки указаны несколько аббревиатур, с которыми большинство физических лиц сталкиваются впервые, а также имеются строки, подразумевающие внесение кодов, шифрующих определенную информацию. В связи с этим ниже приведены и объяснены параметры, требующие особого внимания в процессе оформления платежных поручений:

- Статус налогоплательщика. В отдельном квадрате, внутри которого в скобках стоит обозначение 101, нужно отметить статус. Если физическое лицо является работником налоговой службы и имеет право на удержание НДФЛ с прибыли налогоплательщиков, то ему необходимо указывать код 02, если индивидуальным предпринимателем – 09. Однако в большинстве случаев используется шифр 13, который предназначен для физических лиц, не имеющих особый статус.

- ИНН – идентификационный номер выдается не только физическим лицам, но и юридическим, в том числе банковским организациям. В связи с этим в бланке платежки необходимо проставить ИНН двух банков – отправителя и получателя. Как правило, это числовые шифры, состоящие из десяти знаков и условно разделенные на пять блоков по две цифры, каждый из которых несет свой смысл (например, первые два знака – это код субъекта).

- КПП – так как банковские организации ставятся на учет одновременно в нескольких налоговых службах, то помимо ИНН им еще присваивается так называемый код причины постановки на учет. Данный цифровой шифр несет информацию о том, в обязанности каких налоговых органов входит контроль доходов определенного юридического лица.

- БИК – это обязательный атрибут любого банка, который нужен для фиксации участников, осуществляющих сделки расчетного характера. А данное сокращение расшифровывается как банковский идентификационный код. Такие шифры состоят из девяти цифр и применяются только на территории Российской Федерации.

Если руководителю какой-либо фирмы необходимо оплатить НДФЛ, размер которого равен 235 000 рублей, с ежемесячного оклада всех своих сотрудников, переведенного на их банковские карты 27 мая 2018 года, то в платежку вносится следующая информация:

- Номер документа и дата заполнения. Рядом с названием бланка (“ПЛАТЕЖНОЕ ПОРУЧЕНИЕ”) нужно поставить его порядковый номер. Или, иначе говоря, указать число, отображающее количество оформленных платежек на данном банковском счете. После этого пишется дата заполнения формы. В данном случае это следующий день после получения заработной платы сотрудниками – 28 мая 2021 года.

- Сумма платежа. Для того чтобы правильно зафиксировать сумму, которую руководитель хочет перечислить в государственный бюджет, необходимо написать ее размер следующим образом: “двести тридцать пять тысяч рублей 00 копеек”.

- Реквизиты плательщика. Чтобы обозначить, какое именно юридическое лицо является плательщиком НДФЛ, потребуется написать его идентификационный код, КПП, номер счета, повторно проставить размер суммы, которая в результате будет переведена (только уже в числовом формате), указать наименование фирмы, банка и БИК.

- Реквизиты банка получателя. Для того чтобы корректно внести данные, касающиеся той организации, на счет которой через некоторое время поступит оплата НДФЛ, также следует отобразить присвоенные ей ИНН и БИК. Кроме этого, обязательно пишется номер счета и наименование банка, в котором он открыт у получателя. Помимо этого, нужно указать налоговую службу, которая получит деньги (номер инспекции и город нахождения).

- Дополнительные сведения. В такой графе, как очередность платежа, в 2021 году проставляется число пять, а в графе под названием “код” ставится ноль, если материальные средства руководитель выплачивает по личной инициативе, а не в ответ на письменное требование о погашении задолженности по НДФЛ от сотрудников налоговой службы.

- Данные о получателе. В пункте четыре было описано, как правильно проставить реквизиты банка получателя. Однако этой информации для платежки недостаточно – требуется еще информация о самой налоговой службе, которая получит данный перевод. Понадобится написать код бюджетной классификации и комбинацию цифр, установленную классификатором для населенных пунктов или муниципальных образований (ОКТМО), а также проставить дополнительные отметки касательно платежа, если таковые имеются.

Министерство финансов уточнило нюансы затруднения платежных документов в этом году. От того правильно ли заполнены в бланке все поля, зависит примет ли его банковское учреждение. Тщательно изучив образец заполнения платежного поручения в 2021 году можно заполнить платежки быстро и без ошибок.

По установленным правилам подобные документы заполняют частные предприниматели и компании, совершающие операции, которые обкладываются налогами. Еще одной категорией налогоплательщикам являют физические или юридические лица, занимающиеся поставкой товаров через таможенную границу.

Налогообложению подлежат лица и организации, которые:

- Занимаются выполнением разноплановых работ, продажей товаров и предоставлением услуг, которые облагаются НДС. Например, продают строительные материалы, ремонтируют помещения, проводят консультации.

- Передает товары без необходимости их сплачивания, выполняют поставленные задачи и предоставляют услуги. В таком случае налоговой базой является фактическая рыночная цена на вид предоставляемых услуг и выполняемых работ.

- Распространяют товар по стране, который предназначенный для выполнения собственных нужд. Такое действие обкладывается налогами, если фирма не приняла во внимание величину расходов на осуществления этих операций во время расчета налога на прибыль.

- Занимаются выполнением строительных работ или монтированием конструкций.

Все лица, осуществляющие подобные операции должны платить в государственную казну налог, если сумма вырученных денег за предыдущий триместр является большей, нежели 2 млн.

рублей (в сумму не включается размер налога). Для предпринимателей, которые продают товары под акцизом, это правило не действует — они платят налог в обязательном порядке вне зависимости от выручки.

Порядок заполнения платежных поручений в 2021 году

Получить освобождение от уплаты налогов можно путем заполнения специального бланка, который подается в контролирующий орган.

К форме необходимо прикрепить документы, подтверждающие финансовые операции, которые производит компания или предприниматель: компаниям требуется приложить выписки из бухгалтерского баланса, лицам занимающиеся предпринимательской деятельностью — книги входов и расходов, продаж, и остальных внутренних хозяйственных операций.

Далее указываем свои данные. А именно:

- Фамилия

- Имя

- Отчество

- ИНН

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени. Жмем кнопку “Далее” и снова все проверяем… После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Оплатить” Если хотите оплатить наличными, при помощи квитанции, то выбираем “Наличный расчет” и жмем на кнопку “Сформировать платежный документ” Все, квитанция готова

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП.

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

- медицинское страхование индивидуального предпринимателя за себя — 182 1 0213 160.

КБК для НДФЛ с дивидендов в 2021 году

Дивиденды, начисляются участникам организации, вследствие того, что она имеет нераспределенную прибыль. То есть такую, которая не потребуется для уплаты расходов, а также для налаживания и поддержания эффективной предпринимательской деятельности.

Рекомендуем прочесть: Льготы на проезд ветеранам военной службы в ленинградской области в 2021 году

Прибыль, которую физические лица получают вследствие долевого участия в организациях и обществах имеет название дивиденды. Выплачивается она непосредственно организациями физическим лицам. Такая ситуация, на ряду, с остальными выплатами, предназначенными физическим лицам от организаций, сопровождается выплатами налогов. Одним из которых является НДФЛ. Рассчитывать эту сумму имеет обязанность сама организация, удерживать ее с физического лица, а также передавать ее в бюджет – также лежит на плечах налогового агента, коим эта организация является. При этом, для перевода платежа, обязательно потребуется знать точный КБК для НДФЛ с дивидендов 2021 года.

Как происходит начисление НДФЛ

Так как выплаты осуществляются юридическим лицом, то есть организацией, то она, по сути, выступает налоговым агентом, а значит в ее обязанности входят:

- Начисление выплат согласно долям

- Расчет налогов, которые из данных сумм надо уплатить в бюджет, как налог на доходы физического лица

- Удержание рассчитанных выше сумм

- Перевод денежных сумм по налогу в правильном направлении государственного бюджета

С КБК НДФЛ с дивидендов, налоговому агенту придется столкнуться на последнем этапе, а пока, необходимо сделать правильные расчеты.

Размер ставки НДФЛ с дивидендов в 2021 году

Необходимо обращать внимание на то, что в процессе определения суммы налога с начисленных дивидендов учредителей-резидентов нужно брать во внимание, получена ли самим юридическим лицом доля выплат от иной компании в текущем либо же прошлом отчетном налоговом периоде.

Изначально необходимо уделить внимание уплате НДФЛ предпринимателями при УСН. Не беру во внимание тот факт, что при использовании упрощенного режима налогообложения компании освобождены от ведения бухгалтерского учета, при начислении дивидендов участникам в Уставном капитале обязательство автоматически формируется.

Займ учредителю срок начисления ндфл 2021

Для ООО установлено следующее правило по определению срока уплаты НДФЛ: перечислить налог нужно не позднее дня, который следует за днем выплаты дивидендов. При этом не имеет значение откуда были выданы деньги, из кассы или перечислены на карту учредителя.

Рекомендуем прочесть: Отчисления в пфр в 2021 году за работников сколько процентов

Главная Для бизнеса Займ учредителю от ООО – это распространенная на сегодняшний день форма кредитования, которая практикуется крупными бизнес-проектами с целью поддержки начинающих предпринимателей. Принцип такого займа состоит в том, что сотрудник компании может взять в долг со счета предприятия, на котором он работает, определенную сумму денег.

КБК для уплаты НДФЛ с дивидендов в 2021 году

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2021 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

КБК по НДФЛ с дивидендов в 2021 году: образец платежного поручения

Когда через руки компании проходит множество платежек с разными кодами бюджетной классификации, ошибиться в написании КБК по НДФЛ с дивидендов очень просто. К счастью, ошибку можно исправить без существенного ущерба для организации, если предпринять правильные шаги.

В декабре 2021 года фирма получила и распределила прибыль в размере 200 000 руб. Теперь нужно посчитать НДФЛ с дивидендов. Так как оба участника компании резиденты РФ, то к их доходам применима ставка 13%.

Кбк ндфл с дивидендов нерезидента в 2021 году в россии

Российские общества считаются налоговыми агентами по дивидендным доходам участников – физлиц, поэтому удерживают и перечисляют налог в бюджет. Чтобы внести платеж правильно, бухгалтеру АО или ООО нужно действовать по следующем алгоритму.

Рекомендуем прочесть: Запросить сведения об отчислениях работодателем

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2021 году и когда перечислить налог в бюджет.

Изменения в кодах бюджетной классификации

Образец платежного поручения КБК НДФЛ с дивидендов в 2021 году практически не отличается от платежки с другим назначением. Все номера, коды, подписи и печати остаются неизменными. Несущественными отличиями являются КБК (при электронном заполнении выбирается из списка) и назначение платежа (указывается вручную).

Это важно знать: Новые правила и порядок уплаты НДФЛ в 2021 году

Все существующие коды указаны в статьях Налогового кодекса. Их изменения подкрепляются соответствующими приказами. На данный момент КБК не изменились для платежей:

- НДФЛ с доходов от налогового агента (кроме случаев, которые описаны в статьях 227 и 228 Налогового кодекса);

- НДФЛ с граждан, способы получения доходов которых описаны в статье 227 того же кодекса;

- НДФЛ с доходов граждан, которые описаны в статье 228 кодекса.

Уплата пени по НДФЛ в 2021 году, образец платежного поручения которого приведен ниже, взимается в зависимости от категории, к которой она принадлежит:

- Пеня по НДФЛ от российских организаций, которые получили дивиденды от отечественных организаций;

- Пеня от иностранных организаций, которые получили дивиденды от российских;

- Пеня по НДФЛ от отечественных организаций, получивших дивиденды от иностранных организаций.

КБК отличается для каждого вида пени. В 2021 году необходимо указывать:

По сути, КБК каждого вида отличается одной цифрой. Стоит быть предельно внимательным при заполнении.

С этой новостью читают:

Некоторые важные моменты по оплате пени:

- Реквизиты получателя идентичны реквизитам налоговой инспекции, в которую совершаются стандартные платежи;

- Если в требовании на уплату пени не указан УИН (УИП) – следует указать «0»;

- Следует указывать КБК за тот период, в котором оплачивается пеня (например, пеня начислена до 2021, а оплата производится в 2021. Тогда плательщик указывает КБК на текущий период).

Порядок заполнения документации

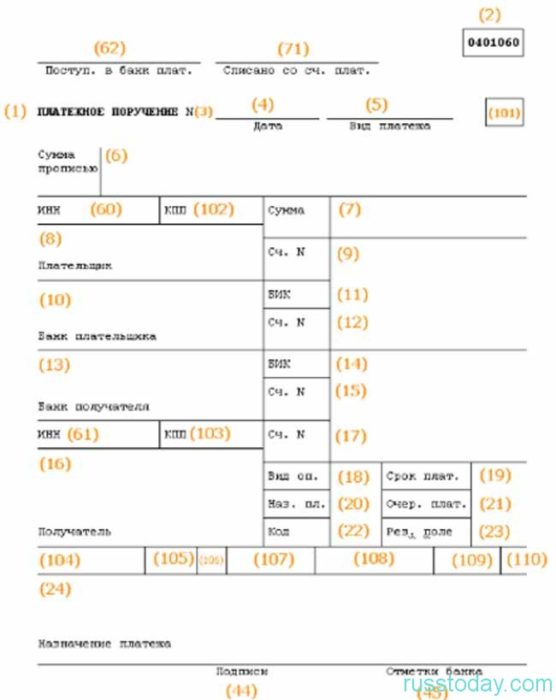

Порядок заполнения платежного поручения по НДФЛ в 2021 году, образец которого является стандартным, сводится к поочередному заполнению реквизитов документа. В таблице описаны предназначения каждого реквизита.

Рис.1. Таблица назначения полей в документе

КБК по НДФЛ в 2021 году: таблица

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.

Какие коды бюджетной классификации по НДФЛ на 2021 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат в 2021 году? Приведем удобную таблицу с КБК по НДФЛ на 2021 год (для юридических лиц). Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Платежное поручение на НДФЛ за работников с зарплаты: образец 2021

Статья 230. Обеспечение соблюдения положений настоящей главы Специалисты налоговой службы дают четкие разъяснения о том, что на налоговых агентов, осуществляющих операции с акциями и другими профильными инструментами, не может быть распространен общий порядок предоставления в инспекцию информации о доходах физлиц в формате справок по форме 2-НДФЛ.

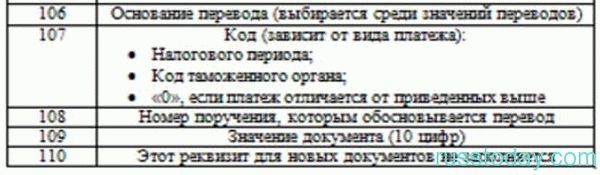

Поле 110 в платежном поручении

Поле 109 в платежном поручении

Нумерация платежных поручений

Платежное поручение в электронном виде

Код дохода «материальная помощь» в платежном поручении

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

При заполнении платежки плательщикам следует руководствоваться Положением № 383-П, а именно, приложением 1, где приводится перечень и описание всех реквизитов документа. Рассмотрим, какое поле в платежном поручении для чего предназначено, и как его заполнить.

- Поля 3 и 4 — номер и дата платежки.

Номера указывают в хронологическом порядке, они не должны содержать более шести цифр. Дата указывается в формате «ДД.ММ.ГГГ».

- Поле 5 «Вид платежа».

Может иметь значение «срочно», «телеграфом», «почтой», либо иное, установленное банком, или не указываться вовсе. Для электронных платежей указывают установленный банком код.

- Поля 6 «Сумма прописью» и 7 «Сумма».

В поле 6 сумма указывается прописью с заглавной буквы, без сокращения слов «рубль» и «копейка» в соответствующем падеже. При этом копейки указывают цифрами, например «Сто рублей 21 копейка». Поле 7 предназначено для указания суммы цифрами, при этом рубли отделяют от копеек знаком «тире» (например, «258-60»). Когда сумма выражена в целых рублях, копейки в поле 6 можно не отражать, а в поле 7 между рублями и копейками ставится знак «=» (например, «258=00»).

В этом поле следует указывать один из идентификаторов, состоящий из 20-25 цифр:

- УИН (уникальный идентификатор начисления) – при расчетах с ИФНС и фондами по задолженностям, штрафам, пеням. Код присваивается ведомством в соответствующем требовании на уплату. Если код не присвоен или платеж в бюджет производится не по требованию (например, при оплате текущих налогов), в поле УИН в платежном поручении указывают «0»;

- УИП (уникальный идентификатор платежа) – при расчетах по небюджетным платежам. Код присваивается организацией — получателем платежа и сообщается плательщику, если такое условие предусмотрено договором. Когда УИП не присвоен, в поле 22 в платежном поручении 2021 года также указывают значение «0».

Пустым поле код в платежном поручении 2021 г. оставлять нельзя.

- Поле 23 «Резервное поле» — не заполняется.

Образец платежного поручения НДФЛ в 2021 году

Платежное поручение используется при переводе средств на другой счет для оплаты налогов, выплаты дивидендов, заработной платы и т. д. Производства, которые по объему выпуска являются единичными или средними могут оформить поручение через банк. Крупные организации могут формировать и отправлять любое поручение через интернет-банк.

- Пеня по НДФЛ от российских организаций, которые получили дивиденды от отечественных организаций;

- Пеня от иностранных организаций, которые получили дивиденды от российских;

- Пеня по НДФЛ от отечественных организаций, получивших дивиденды от иностранных организаций.

Платежное поручение для плательщиков 2021

Утвержденный образец заполнения платежного поручения по НДФЛ в 2021 году приведен на рисунке 2.

Рис.2. Образец платежного поручения

Сложный термин «платежное поручение» можно толковать как поручение для перечисления некоторой суммы на счет налоговой системы для оплаты налога. Используется такое поручение во всех видах расчетов. Данный факт является особенно удобным для крупных организаций, ведь безналичный перевод денег существенно экономит рабочее время.

Одним из моментов, который часто выпускается из вида является поле 4 «дата заполнения». Заполнение этого поля является несложным. Для того чтобы правильно проставить дату, необходимо знать точные сроки уплаты налога, на который составляется поручение. Ниже приведены основные форматы проставления дат.

Типичный пример заполнения поля №4:

- Дата ставится в обычном порядке (месяц, число, год), если речь идет об уплате НДФЛ как налогового агента. Связано это с отсутствием в законодательстве строгих сроков уплаты (конкретной даты);

- Если речь идет о переводе взносов (страховых), формат даты остается прежним. Исключением является перевод, который связан с травматизмом (в данном случае вместо даты необходимо указать «0»).

Дата заполнения может выглядеть следующим образом:

МС.(КВ.; ПЛ.; ГД.)ХХ.ГГГГ, где:

- МС – соответствует порядковому номеру месяца;

- КВ – номеру квартала;

- ПЛ – первому или второму полугодию;

- ГД – отчетному году.

Часто у лиц, которые несут ответственность за работу с документами возникает вопрос о том, что же случится, если в вышеприведенном поле окажется ошибка. На самом деле ничего плохого не произойдет. Все средства будут переведены по указанным реквизитам. При этом каждый представитель имеет право уточнить дату в платежке. Для этого необходимо подать соответствующее заявление.

Ставка НДФЛ с дивидендов в 2021 году

Если компания выплачивает дивиденды физлицам, она должна удержать из них НДФЛ. Ставка налога может быть 13% или 15%. Это зависит от статуса получателя дохода. Расчет налога проводится по особой формуле, если компания получала дивиденды от своих зависимых организаций. Срок для уплаты НДФЛ различается для ООО и АО. Также от организационно-правовой формы зависит какую отчетность нужно сдать по удержанному налогу.

Учредители приняли решение о распределении прибыли за 9 месяцев 2021 года. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Выплата произведена 1 ноября 2021 года. По итогу периода с ноября 2021 года по октябрь 2021 года Иванов С.М. является резидентом. При выплате дивидендов удержать необходимо 45 500 (350 000 х 0,13) рублей.

КБК 2021 — Налог на доходы физлиц (НДФЛ), расшифровка

| Наименование налога, сбора, платежа | КБК |

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 0100 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 0600 110 |

| — по имуществу, входящему в ЕСГС | 182 1 0600 110 |

| НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Наименование налога, сбора, платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 0100 110 |

| — иностранным организациям | 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 0100 110 |

В зависимости от того, каким юридическим лицом является организация и за кого выплачивается НДФЛ, различают три случая. Так, при выплате НДФЛ за сотрудников налоговым агентом применяется код для налогов(не пеней и не штрафов!) из первой строки таблицы .Этот же код используется для выплаты налоговым агентом НДФЛ с выплачиваемых дивидендов. Третий случай- выплата от ИП за себя самого, при котором используется налоговый КБК из второй строки.

Физические лица вынуждены ряде случаев подавать декларацию о доходах по форме 3-НДФЛ и вписывать в неё верный КБК. Вот несколько самых распространенных случаев:

- Продажа автомобиля менее 5 лет в собственности

- Получение доходов от сдачи квартиры/автомобиля в аренду

- Получение дивидендов(с которых НДФЛ не удержался налоговыми агентами)

- Выигрыш в лотерею

Все эти случаи используют КБК из третьей строки таблицы и регулируются ст. 228 НК РФ. Стоит заметить, что КБК НДФЛ различается для физлиц-налоговых резидентов и нерезидентов РФ. Коды для нерезидентов указаны в последней строке таблицы. Напомним, что для получения статуса налогового резидента РФ физическое лицо должно пробыть на территории РФ не менее 183 дней в сумме за 12 месяцев подряд.

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

| НАЛОГ | КБК |

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 | |

Для ИП

| НАЛОГ | КБК |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК НДФЛ с дивидендов в 2021 году

Налог оплачивают не позднее дня, который следует за днем перечисления дивидендов. Это правило указано в п. 6 ст. 226 Налогового Кодекса РФ. Например, если перечисление дивидендов было произведено 13 апреля (была отнесена платежка в банк), налог нужно оплатить 14 апреля.

Ставка налога составляет 13%. Она не менялась с 2021 года. В том случае, если физическое лицо не является резидентов Российской Федерации, ставка увеличивается до 15%. Ответственность за правильность и своевременность перечисления налога лежит на организации.

Уплата НДФЛ с годовых дивидендов: как правильно заполнить поле «107» платежки

Правила заполнения платежных поручений утверждены приказом Минфина от 12.11.13 № 107н. Согласно этим правилам, в поле «107» платежки указывается значение показателя налогового периода. Это поле состоит из 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой. При этом первые два знака предназначены для определения периодичности уплаты налогового платежа:

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ» — полугодовые платежи;

- «ГД» — годовые платежи.

В следующих двух знаках проставляется двузначный номер месяца (от 01 до 12), квартала (от 01 до 04) полугодия (01 или 02) или года (00). В последних четырех знаках указывается год, за который уплачивается налога. Соответственно, поле «107» может быть заполнено, например, следующим образом: «МС.02.2019»; «КВ.01.2019»; «ПЛ.02.2019»; «ГД.00.2019» и т.п.

Так, при уплате НДФЛ с сумм зарплаты периодичность платежа устанавливается как месяц (первые 2 знака реквизита 107 принимают значение «МС»), поскольку НДФЛ с заработной платы, перечисляемой ежемесячно, уплачивается в бюджет также ежемесячно.

Что касается дивидендов, то периодичность их выплаты устанавливается собственниками организации. Такие выплаты могут осуществляться ежеквартально, один раз в полугодие или раз в год.

Как заполнить поле «107» платежки, если решение о распределении чистой прибыли между участниками (акционерами) принимается один раз в год?

В Минфине считают, что в такой ситуации платежное поручение заполняется по общим правилам. То есть при уплате НДФЛ с дивидендов, перечисляемых один раз в год, реквизит «107» распоряжения о переводе денежных средств необходимо заполнить в формате «ГД.00.2019». При этом чиновники напоминают, что перечислить сумму налога надо не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Заметим, что при заполнении платежек на уплату налогов и взносов наиболее комфортно чувствуют себя те, кто формирует платежные поручения с помощью веб-сервисов. Все необходимые обновления, включая актуальные КБК, новые коды для статуса плательщика, реквизиты получателя и т.д. своевременно устанавливаются в них без участия пользователя. При заполнении платежки нужные значения подставляются автоматически. Если же бухгалтер допускает какую-то ошибку (например, оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Налог на дивиденды физических лиц нерезидентов

- Доход может быть выплачен как в денежной, так и натуральной форме (имуществом).

- Налоговым агентом, обязанным удержать и перечислить в бюджет налог, признается компания, выплачивающая средства своим участникам в денежной форме.

- При выплате дохода участнику имуществом обязанность уплатить налог переходит к получателю данного имущества.

Рекомендуем прочесть: Льготы вдовам ветеранов военной службы в 2021 г

С 1995 года Чехия является членом Организации по экономическому сотрудничеству и развитию (ОЭСР), с 2021 года входит в состав Европейского Союза (ЕС). На данный момент Чехия представляет собой стабильную преуспевающую страну в центральной и восточной Европе, которая привлекает иностранных инвесторов, в том числе из России. Многие россияне рассматривают Чехию как страну для постоянного проживания. В связи с этим представляется актуальным рассмотреть правовое регулирование налогообложения физических лиц в Чехии.

КБК НДФЛ с дивидендов в 2021 году

Подчеркнём, резидентом России считается человек, проживающий на её территории как минимум 183 дня в течение следующих подряд двенадцати месяцев. В качестве исключения государство позволяет кратковременные выезды (не превышающие шести месяцев подряд), необходимые гражданам для получения образования или медицинской помощи, а также рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях. Отсутствие в стране более года без потери статуса резидента допустимо трём категориям плательщиков:

Коды используются лишь тогда, когда финансовые операции связаны с государственным бюджетом, то есть страна является второй стороной-участницей или адресатом платежа. Плательщики вносят КБК в соответствующие поля платёжных поручений, не только когда собираются произвести выплату, но и для возмещения штрафных санкций, наложенных из-за просрочки или неуплаты налога.

Кбк для ндфл с дивидендов учредителю в 2021

Прибыль, которую физические лица получают вследствие долевого участия в организациях и обществах имеет название дивиденды. Выплачивается она непосредственно организациями физическим лицам. Такая ситуация, на ряду, с остальными выплатами, предназначенными физическим лицам от организаций, сопровождается выплатами налогов. Одним из которых является НДФЛ. Рассчитывать эту сумму имеет обязанность сама организация, удерживать ее с физического лица, а также передавать ее в бюджет – также лежит на плечах налогового агента, коим эта организация является. При этом, для перевода платежа, обязательно потребуется знать точный КБК для НДФЛ с дивидендов 2021 года.

В этом случае порядок расчета будет следующим: НДФЛ = Д х 13%, где Д – дивиденды, которые начислены резиденту. 13% — ставка налога. Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем.

Процесс начисления

Итак, первым делом, организация начисляет суммы дивидендов своим вкладчикам.

Например, Василенко П.П. и Терещина Т.В., организовали ООО, и вложили в уставной капитал доли в 60% и 40% соответственно. Нераспределенная прибыль, которая образовалась в результате эффективной предпринимательской деятельности равна 1000000 рублей за квартал. Именно за этот период было принято решение выплатить дивиденды вкладчикам. Так, Василенко получит 600 тыс. рублей, а Терещина 400тыс, соответственно сделанным ими вкладам.

Теперь ООО, должна, как налоговый агент рассчитать и удержать суммы НДФЛ с доходов. Оба вкладчика являются резидентами РФ, а для резидентов процентная ставка налога равна 13%. Значит, С Василенко НДФЛ будет равен 78000, а с Терещиной 000. Именно эти суммы обязуется удержать с дохода физического лица налоговый агент.

Сделать это можно в момент выплаты дивидендов на руки или их перевода на банковскую карточку или личный расчетный счет. То есть, Василенко получит сумму в 522 тыс., а Терещина 348 тыс.

Перечислить суммы НДФЛ налоговому агенту необходимо на следующий день, после удержания суммы. Для этого, необходимо будет заполнить платежное поручение, поле 104 которого, предназначено для указания КБК. КБК для НДФЛ с дивидендов в 2021 году 182 1 0100 110. Таким же кодом воспользуется организация и для перечисления НДФЛ из других доходов физических лиц, например зарплат, больничных пособий, отпускных.

Кбк дивиденды в 2021 году ндфл учередителю

Дивиденды – это часть прибыли, оставшейся после налогообложения, которую распределили между участниками, акционерами. В рамках налогового законодательства дивидендом признается только тот доход, который начислен учредителю (участнику, акционеру) при распределении прибыли пропорционально его доле в уставном капитале (п. 1 ст. 43 НК РФ). Если учредитель (участник, акционер) получит часть прибыли организации, не пропорциональную его доле, эта выплата не признается дивидендами для целей налогообложения. НДФЛ с в российский бюджет налоговые резиденты платят всегда (п.

1 ст. 224 НК РФ). При этом финансисты отметили, что такая ставка применяется ко всем дивидендам, выплаченным после 01.01.2021 года, не зависимо от того, за какой период они начислены (письмо Минфина России от 01.02.16 № 03-04-06/4275).