Платежное поручение по пеням в 2021 — 2021 годах — образец

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2021 — пени за август 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте здесь.

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Приведем далее в таблице актуальные основные КБК на 2021 год по подоходному налогу.

| ВИД НДФЛ | КБК В 2021 ГОДУ |

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 0100 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Налог на доходы ИП «за себя» | 182 1 0100 110 |

| Платеж физлица (не ИП) | 182 1 0100 110 |

| Пени по НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Пени, которые платит ИП «за себя» | 182 1 0100 110 |

| Пени, которые платит физлицо (не ИП) | 182 1 0100 110 |

| Штрафы за неуплату НДФЛ налоговым агентом | 182 1 0100 110 |

| Штраф по НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Штраф по НДФЛ физлица (не ИП) | 182 1 0100 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 0100 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 0100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 0100 110 |

В 2021 году вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из перечня, утвержденного Минфином на соответствующи год. Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет: 182 1 0100 110;

- штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет: 182 1 0100 110;

- штрафу, связанному с НДФЛ: 182 1 0100 110.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. 1 и п. 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Срок уплаты НДФЛ с зарплаты

Перечислить НДФЛ с зарплаты работника в бюджет нужно не позднее рабочего дня, следующего за днем ее выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

С 2021 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2021 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2021 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2021 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

С 01.01.2021 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2021 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

ПОЛЯ 17 И 15

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2021.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

С 01.01.2021 года платежки по НДФЛ надо заполнять по-новому — изменения касаются введения новых счетов и уточнения сведений о налогоплательщиках. Для уточнения получателя средств — органа Федерального казначейства, в связи с переходом на новый порядок казначейского обслуживания и новую систему казначейских платежей, изменились правила заполнения двух полей:

- для поля 17 — в нем указывают новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 — в нем указывают номер счета банка — получателя средств, входящего в состав единого казначейского счета — ЕКС. До 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

С 01.10.2021 следует применять обновленный перечень — назначение платежа при уплате НДФЛ при погашении задолженности за минувшие периоды.

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен отдельный номер. Разберем правила подробнее.

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ.

Первое отличие — КБК (реквизит 104). Для пеней по налогам существует отдельный код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

ВАЖНО! КБК для перечисления пени: 182 1 0100 110.

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), знак «№» в этом случае не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Минфин России приказом №236н от 12.10.2020 ввел новые коды бюджетной классификации с 01.01.2021. Они предназначены для перечисления НДФЛ по повышенной ставке 15% с доходов свыше 5 млн рублей в год. Вот три новых КБК:

- для перечисления налога — 182 1 0100 110;

- для перечисления пени — 182 1 0100 110;

- для уплаты штрафов — 182 1 0100 110.

Из чего состоит платежное поручение 2021 года?

Платежное поручение, созданное для формирования и отражения суммы, положенной для уплаты налогов, сборов и взносов с целью страхования работников предприятия, осуществляется на бланке формы 0401060. Каждое поле имеет отдельный номер. Заполнить документ необходимо, руководствуясь КБК по уплате налоговых отчислений и внесении взносов, которая производится в 2021 году.

При этом в 2021 году следует учитывать такие особенности:

- Применить КБК, действующие в 2021 году, нельзя, к примеру, КБК по взносам в ПФР устарели.

- Данные по 110 строке в ФПР тоже изменились.

В 2021 году сведения, заполняемые по взносам и налоговым суммам, одинаковые:

1. Пункт 1 описывает наименование организации.

2. Далее указывается нумерация формы, которая соответствует Общероссийскому стандарту–классификатору управленческих документов, утвержденному еще в 1993 году.

3. В графе 3 проставляется номер платежки, который записывается не словами, а цифрами.

4. Пункт 4 состоит из даты заполнения уведомления. Здесь необходимо следовать таким правилам:

- если документ подается на бумажном носителе, проставляется полная дата, придерживаясь формата ДД.ММ.ГГГГ;

- электронный вариант предполагает записывание даты в формате кредитного учреждения. На день указывают 2 цифры, месяц – две, год – четыре.

5. В пункте 5 зафиксируйте одно из значений: «срочно», «телеграфом», «почтой» или другой показатель, определяемый банком. Можно оставить графу пустой, если банк разрешает.

6. В пункте 6 напишите сумму платежа. При этом рубли записываются словами, а копейки перечислятся цифрами. Рубли и копейки не сокращаются и не округляются. Если сумма к оплате целая и не имеет мелких денег, тогда копейки через запятую можно не фиксировать. В строке «Сумма» устанавливается сумма, а затем знак равенства «=».

7. В пункте 7 содержится сумма к оплате, определенная цифрами. Рубли отделяются от мелочи с помощью знака тире «–». Если число целое, тогда после него ставится знак равенства «=».

8. Пункт «8» содержит название плательщика, если это – юридическое лицо, нужно написать название полностью, без аббревиатур и сокращений.

9. В пункте 9 впишите нумерацию счета плательщика, зарегистрированного в банковском учреждении.

10. Содержание пункта 10: название банка и адрес его расположения.

11. 11 пункт показывает банковский код, идентифицирующий учреждение, в котором обслуживается плательщик налогов и взносов.

12. 12 пункт состоит из номера корреспондентского счета банка налогоплательщика.

13. 13 пункт определяет банк, который получит перечисленные средства. С 2014 года названия отделений Банка России изменились, поэтому ознакомьтесь с этим вопросом на официальном сайте финансового заведения.

14. 14 пункт состоит из банковского идентификационного кода учреждения, получающего деньги.

15. В 15 графе следует записать номер корреспондирующего счета банка, куда перечисляются взносы.

16. 16 строка содержит полное или сокращенное название предприятия, получающего средства. Если это индивидуальный предприниматель – запишите полные фамилию, имя и отчество, а также правовой статус. Если это не ИП, достаточно указать ФИО гражданина.

17. В 17 графе фиксируется номер счета финансового заведения, получающего деньги.

18. Реквизит 18 всегда содержит шифровку «01».

19. Что касается реквизита 19, здесь ничего не фиксируется, если банк не принял другое решение.

20. 20 реквизит тоже остается пустым.

21. 21 строка требует определить очередность суммы к оплате цифрой, соответствующей законодательным документам.

22. Реквизит 22 предполагает код классификатора суммы к оплате, будь то взносы или отчисления по налогам. Код может состоять как из 20, так и из 25 цифр. Реквизит имеет место быть, если он закреплен получателем денег и известен налогоплательщику. Если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, пользоваться уникальным идентификатором нет надобности. Учреждение, получающее деньги, определяют платежи, основываясь на нумерации ИНН, КПП, КБК, ОКАТО. Поэтому указываем в строке код «0». Незаконным считается требование кредитного заведения, если при фиксации ИНН нужно дополнительно написать сведения по коду.

23. Поле 23 оставьте незаполненным.

24. В поле 24 опишите, в каких целях осуществляется платеж, его назначение. Также обязательно указывает название товаров, работ, услуг, нумерация и числа, по которым проходят документы, согласно которых назначается платеж. Это могут быть соглашения, акты, накладные на товар.

25. Реквизит 43 включает проставление печати ИП.

26. Поле 44 состоит из подписи уполномоченного сотрудника организации, руководитель или соответствующее доверенное лицо. Чтобы не произошло недопонимания, доверенное лицо нужно вписать в карточку банка.

27. Строка 45 содержит штамп, если документ заверяет доверенное лицо, достаточно его подписи.

28. Реквизит 60 фиксирует ИНН налогоплательщика, если он имеется в наличии. Также в эту строку могут вписывать сведения те, кто зафиксировал СНИЛС в строке 108 или идентификатор в поле 22.

29. ИНН получателя определяется в реквизите 61.

30. В строке 62 работник банковского учреждения проставляет дату подачи уведомления в финансовое заведение, относящееся к плательщику.

31. Поле 71 содержит дату, когда списываются деньги со чета налогоплательщика.

32. Поле 101 фиксирует статус плательщика. Если организация является юридическим лицом, запишите 01. Если вы относитесь к налоговым агентам, укажите 02. Кодировка 14 относится к плательщикам, которые рассчитываются по обязательствам с физлицами. Это лишь небольшой перечень статусов, более полный можно посмотреть в приложении 5 к приказу Министерства финансов России, который вышел в ноябре 2013 года и зарегистрирован в реестре под номером 107н.

33. Поле 102 состоит из КПП плательщика взносов и налогов. В комбинацию входят 9 цифр, первые из которых – нули.

34. Поле 103 – КПП получателя средств.

35. Строка 104 указывает на показатель КБК, состоящий из 20 последовательных цифр.

36. Реквизит 105 показывает код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

37. В реквизите 106 при осуществлении таможенных и налоговых взносов зафиксируйте основание платежа. ТП указывается, если платеж касается текущего отчетного периода (года). ЗД означает добровольное внесение денег по обязательствам, проходящим по прошедшим отчетным периодам, если нет требований со стороны налоговой об уплате.

Где взять полный список возможных значений? В пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Министерства финансов России, изданном в 2013 году.

Если осуществляются другие отчисления или невозможно зафиксировать конкретный показатель, напишите «0».

38. Реквизит 107 заполняется в соответствии с назначением платежа:

- если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

- если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

- нужно внести деньги в отношении других взносов – напишите «0».

39. Оплата налоговых отчислений предусматривает внесение номера бумаги, который выступает основанием платежа.

40. Какие данные фиксируются в поле 109?

- если предстоит уплата налоговых поступлений и отчислений в таможенный органы, определите дату бумаги, являющейся основанием платежа, обратите внимание на наличие в кодировке 10 цифр (полный список показателей можно взять в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Министерства финансов России, зарегистрированному в ноябре 2013 года);

- если в государственные бюджетные фонды перечисляются другие деньги запишите «0».

- В поле 110 больше нет надобности заполнять тип отчислений.

Как заполнить платежку по НДФЛ

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Сведения о назначении платежа

В строчке 18 ставим код для платежного поручения (01), сроки, назначение платежа в виде кода, очередность. Для заполнения очередности есть специальные обозначения:

- 1 для перечисления оплаты по принесенному ущербу собственности, алиментам;

- 2 для оплаты заработной платы, пособия;

- код 3 не применяется;

- 4 для уплаты в негосударственные фонды и налоговую службу (пени, налоги, пошлины);

- код 5 для внесения сумм по исполнительным документам;

- код 6 сейчас не используется.

Как видно, для платежного поручения налога должен использоваться код 4.

В ячейке 24 указываются дополнительные сведения по назначению платежа.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Основание платежа, указываемое в платежном документе по пеням, зависит от того, добровольно или по документу, оформленному в ИФНС, он делается:

- О добровольности платежа будут свидетельствовать буквы ЗД, проставляемые в поле 106. Их наличие позволяет не вносить иные отметки, связанные с основанием платежа (о периоде оплаты, номере и дате документа), и ограничиться проставлением в предназначенных для них полях (107–109) цифры 0. Если же уплачиваемую сумму можно привязать к определенному налоговому периоду, то в поле 107 можно сделать ссылку на него в формате МС.05.2021 или КВ.02.2021.

- Документы, оформляемые ИФНС в отношении пеней, делятся: На требование об уплате. По нему в поле 106 следует проставить буквы ТР, а в следующих за ним полях — срок уплаты, указанный в требовании (поле 107), номер требования (поле 108) и его дату (поле 109).

- Акт проверки. В отношении него в поле 106 появятся буквы АП и, так же как для требования, нужно будет проставить срок уплаты, указанный в акте, номер акта и его дату в строках 107–109.

По основанию платежа определится и очередность уплаты (письмо Минфина России от 20.01.2014 № 02-03-11/1603):

- при добровольном платеже следует поставить цифру 5;

- оплате по документу, оформленному ИФНС, — цифру 3.

Налоговый период, за который осуществляется оплата, может быть дополнительно указан и в назначении платежа.

Образец платежки 2021 года на пени по НДФЛ, приведенный нами, создан для наиболее частого вида этих платежей — по пеням, уплачиваемым налоговым агентом добровольно. Напомним, что добровольная уплата пеней, сопровождающая доплату налога при уточнении ранее поданной отчетности, освобождает налогового агента от штрафа за неперечисление налоговых сумм в срок, если такая ошибка выявлена налоговым агентом до ее обнаружения налоговым органом (п. 2 ст. 123 НК РФ).

При оформлении в 2021 году платежного поручения на пени по НДС, напротив, код составителя 01 будет использоваться юрлицами существенно чаще, чем код 02, характеризующий налогового агента. ИП, работающие с НДС, будут ставить код 09, и использовать его они будут чаще, чем код налогового агента.

В остальном же оформление платежки на пени по НДС не будет отличаться от документа, создаваемого для пеней по НДФЛ.

Как уже упоминалось выше, составлять платежку 2021 года по пени по страховым взносам, регулируемым НК РФ, нужно по тем же правилам, что действуют для иных налоговых платежей, подчиняющихся Налоговому кодексу. Для обозначения статуса составителя такого документа юрлица будут использовать код 01, а ИП — 09 (при уплате взносов как за своих работников, так и за себя).

\r\n\r\n

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

\r\n\r\n

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

\r\n\r\n

- \r\n\t

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

\r\n\t

\r\n\t

\r\n\t

\r\n\t

\r\n

\r\n\r\n

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2021 году и ранее при уплате налогов и взносов это поле не заполняли.

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

Заполнение платежного поручения в 2021 году: образец

- Налог на прибыль организаций

- Налог на добавленную стоимость

- Единый налог при применении УСН

- Налог при применении патентной системы

- Налог на имущество

- Транспортный налог

- Страховые взносы

- НДФЛ

- Единый сельскохозяйственный налог

- Единый налог на вмененный доход

- Земельный налог

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

ФНС предупредила, что банковский номер счета получателя, который является составной частью казначейского счета, является обязательным реквизитом. Ранее поле «15» налогоплательщики не заполняли.

Прежде чем привести образец платежного поручения по налогам на 2021 г., напоминаем, что в документе также указываются:

- реквизиты плательщика (ИНН, КПП, при необходимости — адрес физического лица, номер расчетного счета, БИК и корсчет банка налогоплательщика);

- реквизиты получателя (ИНН, КПП, в наименовании — территориальное УФК и в скобках ИФНС, администрирующая этот бюджетный платеж).

Согласно приказу Минфина России от 14.09.2020 № 199н в 2021 г. вступают в силу новые правила указания информации в платежных поручениях. В частности, для иностранных организаций или физических лиц, не состоящих на учете в ИФНС, разрешено вместо ИНН указывать «0».

Разберемся, какие реквизиты в “платежке” по налогу на доходы физических лиц считаются ключевыми, и на какие моменты требуется обратить особо пристальное внимание:

| Реквизиты, которые одинаковы для юридических лиц и ИП | |||

| № | Заполняемое поле платежного поручения | Вводимые сведения | Как заполнять |

| 1 | 22 | Код | Указываемое значение зависит от типа платежа:

|

| 2 | 105 | Код ОКТМО |

|

| 3 | 106 | Основание платежа |

|

| 4 | 108 | Номер документа | Номер документа, выступающего основанием для уплаты НДФЛ:

|

| 5 | 109 | Дата документа |

|

| 6 | 110 | Тип платежа | Не заполняется |

Реквизиты, которые могут отличаться для организаций (их филиалов) и индивидуальных предпринимателей:

| № | Заполняемое поле платежного поручения | Вводимые сведения | Как заполнять |

| 1 | 8 | Плательщик | Индивидуальные предприниматели указывают следующие сведения:

|

Сведения о банках и ИФНС в платежном поручении

Сперва необходимо подробно заполнить информацию о банке налогоплательщика и банке получателя платежа (налоговая инспекция).

- Строки 10 и 13 указывают сведения о банках плательщика и получателя. Нужно привести наименование банковской организации, месторасположение, банковский идентификационный код и данные по корреспондентским счетам.

- В ячейках 61 и 103 нужно написать ИНН и КПП локальной налоговой службы.

- В 16 строке указывается получатель платежа. Сперва пишется общее название организации по региону «УФК МФ РФ по городу …», а затем в скобках заполняется конкретное подразделение налоговой инспекции.

Как заполнить платежное поручение по пеням в 2021 году

Правила заполнения платежных поручений регламентированы Центральным банком России и Федеральной налоговой службой РФ. Установленный порядок оформления документы должен соблюдаться неукоснительно.

Важно!

Чтобы правильно заполнить платежное поручение по НДФЛ, необходимо помнить о 2 моментах. Во-первых, имеются некоторые отличия в заполнении документа для индивидуальных предпринимателей и организаций. Во-вторых, самым важным моментом является правильное заполнение ключевых реквизитов.

Перед Вами образец платежного поручения по НДФЛ в 2021 году для юридических лиц. Выглядит документ следующим образом:

Ошибка:

Индивидуальный предприниматель при заполнении платежного поручения по НДФЛ за своего сотрудника в поле 101 указал код “09”.

Код “09” указывается индивидуальными предпринимателями только в том случае, если они уплачивают НДФЛ с собственных доходов (т.е. за себя). Когда платеж осуществляется за работника, ИП выступает не предпринимателем, а налоговым агентом, а потому ставится код “02” в поле 101 платежного поручения.

Ошибка:

В поле “107” платежного поручения индивидуальный предприниматель при уплате НДФЛ за самого себя указал периодичность платежа как ГД (годовой платеж), а вместо остальных знаков поставил прочерк, т.к. посчитал, что в случае с годовым платежом, совершаемым единожды за период, и так все ясно.

В любом случае, даже если был выбран период платежа, равный 1 году, в поле “107” необходимо указывать в качестве первых 2 знаков периодичность (год – ГД), затем поставить точку, 4-5 знаков – 00, затем точку, 7-10 знаков – год, за который уплачивается НДФЛ. Например, годовой платеж за 2021 год будет вписан в платежное поручение как “ГД.00.2021”.

Вопрос:

Какое значение должна указать организация в поле 109 платежного поручения по НДФЛ, если юрлица никогда не сдают декларацию по налогу на доходы физических лиц?

Ответ:

Ставится значение “0”.

Вопрос:

Как заполнять поле 110 “Тип платежа” платежного поручения по НДФЛ?

Ответ:

Согласно Указаниям Банка России от 6 ноября 2015 № 3844-У, данное поле платежного документа не заполняется.

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

Налог на доходы физических лиц

НДФЛ – это налог с лиц, получающих доход, который подлежит налогообложению. Его могут оплачивать как резиденты, так и не резиденты Российской Федерации.

НДФЛ оплачивается через банк, онлайн на сайте российской Федеральной налоговой службы или посредством платежного поручения. НДФЛ для налогового агента должен быть уплачен при получении денежных сумм, либо до следующего после удержания налога дня (при получении оплаты в натуральном виде). Физические лица оплачивают НДФЛ-3 до 15 июля, НДФЛ-4 за полугодие – до 15 июля, за 3 квартал – до 15 октября, за год – до 15 января следующего года.

Справочник Платежных поручений 2021

С 17 июля 2021 года начнет действовать правило заполнения платежного поручения, когда работодатель вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом и переводит удержанную сумму в бюджет.

В платежном получении в поле «ИНН плательщика» нужно указывать не ИНН компании, а ИНН работника. Это изменение тоже предусмотрено приказом Минфина от 14 сентября 2021 г. № 199н.

Погашение задолженности по прошлым периодам – поля 106, 108, 109

С 1 октября 2021 года вводятся изменения в порядок указания информации при погашении задолженности по истекшим периодам (тоже приказ Минфина от 14 сентября 2021 г. № 199н).

До 1 октября 2021 года в поле 106 «Основание платежа» платежного поручения можно указывать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Согласно изменениям, значения «ТР», «ПР», «АП» и «АР» в поле 106 больше указывать не нужно. Остается единое для всех перечисленных случаев значение, которое нужно проставлять в поле 106 — «ЗД».

А коды «ТР», «ПР», «АП» и «АР» переходят в поле 108 «Номер документа».

Например, если деньги перечисляются на основании требования налогового органа об уплате налога (сбора, страховых взносов), в поле 108 пишут сначала ТР и далее без пробела номер требования на 13 знакомест. Если это исполнительный документ (исполнительное производство), то в поле 108 в аналогичном порядке пишут АР и номер документа и т. д.

В поле 109 «Дата документа основания платежа» нужно будет указывать даты документов, на основании которых перечисляются деньги (требование, решение и т. д.).

Согласно налогового законодательства пени начисляются за просрочки в уплате налогов, а также авансовых платежей по ним. В случае, если предприятие вовремя не перечислит пеню, его счет может оказаться заблокирован. Поскольку на уплату пени дается определенный срок, указанный в требовании налоговой и в случае его нарушения, уже в банк уходит уведомление о наложении блокировки на счет и списании нужной суммы.

Именно на работодателя возлагается ответственность за полноту суммы и соблюдение срока ее уплаты, а если платеж будет задержан, то ему начислят пеню, и этот штраф нужно будет оплатить с указанием отдельного кода. Сама пеня представляет собой санкцию, которая устанавливается при задержке платежа по уже удержанному НДФЛ.

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

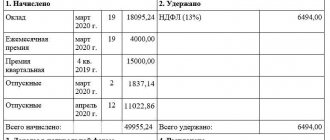

В этих двух ситуациях считается, что получение дохода пришлось на последний день месяца. С больничных и отпускных сумм налог также уплачивается и должен быть перечислен крайний срок в последний день месяца, в котором они выдавались сотруднику. Отчеты по НДФЛ на сегодняшний день налоговые агенты представляют не только по результатам года, но и по каждому кварталу.

Согласно действующим законодательным нормам, в 2021 году подоходный налог за работников должен быть уплачен не позже дня, который следует за датой выплаты сотрудникам оплаты труда. Например, если работодатель выдал зарплату за февраль 2021 года 1 марта, то НДФЛ должен быть удержан 1 марта, а перечислен до 4 марта (так как 2 и 3 марта – это выходные дни).