Больничный лист — официально «листок нетрудоспособности» — документ, который подтверждает, что сотрудник болеет, не можете работать, и ему положена компенсация (пособие по временной нетрудоспособности). Больничный лист может быть бумажным или электронным. В 2021 году по всей стране действует система прямых выплат, казалось проблем с расчетами будет меньше. Но в некоторых случаях ФСС может отказать в выплате пособия и работодателю придется внести ряд изменений в отчетность и учет.

Обязанность начислять и своевременно перечислять страховые взносы в полном объёме, рассчитывать и выплачивать пособие по временной утрате трудоспособности, возложена на страхователей — юридических и физических лиц, имеющих наемных работников, согласно статье 4.1 Федерального закона РФ № 255-ФЗ. Через механизм выплат (ст. 6 Федерального закона от 29.12.2020 № 478-ФЗ) можно осуществлять выплату следующих пособий:

- по временной нетрудоспособности (начиная с 4-го дня болезни);

- по беременности и родам;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- при рождении ребенка;

- по уходу за ребенком.

У работников нет выбора, они в любом случае теперь смогут получать эти пособия только напрямую из ФСС России путем перечисления на свой банковский счет, указанный в заявлении либо в реестре сведений или через организацию федеральной почтовой связи или иную организацию по заявлению сотрудника (его представителя).

Что касается работодателей, то согласно ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ с 1 января 2021 года они лишаются права уменьшать исчисленные страховые взносы на соответствующие суммы пособий. Нормы, дающие право это сделать (п. 2 и 9 ст. 431 НК РФ), утратили силу с 1 января 2021 года.

Порядок выплаты пособия

ФСС оплачивает в полном размере листки нетрудоспособности, выданные по следующим основаниям:

- беременность и роды;

- уход за заболевшим членом семьи;

- карантин работника, ребенка в возрасте до 7 лет (при условии посещения детского сада), недееспособного члена семьи;

- протезирование в стационаре при наличии медпоказаний;

- санаторно-курортное лечение после оказания медпомощи.

Страхователь же из собственного кармана оплачивает только 3 первых дня пособия по временной нетрудоспособности в случае болезни самого работника, не связанной с травматизмом, за остальные дни Фонд социального страхования рассчитывается с застрахованным лицом напрямую, как выяснили чуть выше.

Обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- Получение от работников документов, необходимых для назначения и выплаты больничного пособия.

- Выплата пособия за первые 3 дня болезни.

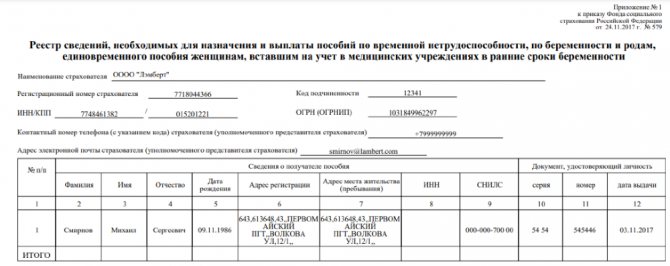

- Формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности:

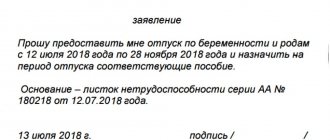

- заявление о назначении и выплате больничного пособия;

- листок временной нетрудоспособности, оформленный и выданный медицинской организацией в электронной форме или на бумажном носителе;

- справка о сумме заработка, если в расчетном периоде гражданин работал и у других работодателей (такую справку работник получает по предыдущему месту работы по форме, утв. приказом Минтруда РФ от 30.04.2013 № 182н).

Инструкция для работника при получении пособия по временной нетрудоспособности:

- застрахованный сотрудник при заболевании обращается в поликлинику или больницу;

- врач открывает больничный лист в бумажном или электронном виде;

- сотрудник проходит необходимое лечение;

- лечащий врач закрывает больничный;

- работник передает бумажный листок нетрудоспособности или номер электронного листа нетрудоспособности в бухгалтерию;

- бухгалтер рассчитывает выплаты и передает реестр сведений в территориальный ФСС;

- специалист фонда проверяет документацию, переданную страхователем, и перечисляет пособие на указанный счет.

Запросить информацию по электронному больничному листку в ФСС и заполнить его со стороны работодателя можно с помощью сервиса «Онлайн-Спринтер», он предназначен не только для сдачи отчетности, через него передаются реестры и заявления на выплату пособий сотрудникам. Работа с электронным больничным проще и удобнее, чем с бумажным.

Больничный и НДФЛ

Из выплаченных государственных пособий в основной массе не удерживается подоходный налог. Это касается пособия по беременности и родам, по безработице, на погребение, на усыновление и т.д. Но обязанность его начисления касается выплат по больничным листам и иных аналогичных выплат.

Ставка НДФЛ для пособий по болезни определяется согласно законодательству.

Обязанность удерживать подоходный налог из дохода, полученного за период болезни, сохраняется независимо от того, за счет какого источника производится его выплата. Не имеет значения, кто оплачивает больничный – работодатель либо ФСС.

При расчете величины НДФЛ оплату больничного относят к тому месяцу, за который он выдается.

Например, инженер ПТО болел с 02 апреля по 19 апреля. За этот период начислено пособие в размере 12000 рублей. Доход за апрель составляет 25000 рублей, включая размер пособия по временной нетрудоспособности. У работника детей нет, он является резидентом РФ. Рассчитаем НДФЛ и сумму к выдаче на руки за апрель.

Учет пособий по временной нетрудоспособности у работодателя

По большому счету зона ответственности Работодателя по учету и расчету пособий сведена лишь к суммам за первые 3 дня болезни, которые должны быть соответствующим образом отражены в учете и отчетности в госорганы по выплатам сотрудникам. Давайте разбираться.

Налоги и взносы с выплат по больничному

Пособия по временной нетрудоспособности не облагаются страховыми взносами на обязательное пенсионное, медицинское и социальное страхование, в т.ч. взносами на травматизм (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Однако НДФЛ должен быть исчислен и удержан со всей суммы пособия. То есть перед перечислением пособия работнику из оплаты больничного вычитается подоходный налог. И работнику выплачивается пособие за минусом НДФЛ.

Как отразить в учете выплаты по больничным листам

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств.

В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44…) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

| Дебет 20 (23, 25, 26, 44…) Кредит 70 | начислено пособие по временной нетрудоспособности за первые три дня болезни |

| Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» | с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ |

| Дебет 70 Кредит 51 (50) | выплачено пособие по временной нетрудоспособности за первые три дня болезни |

Больничные облагаются ли страховыми взносами

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2021 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Как и в каких отчетах отражаются суммы по больничному

Отчет по форме 6-НДФЛ

Так как данное пособие облагается НДФЛ, то работодатель начиная с отчетности за 2021 год отражают данные суммы в форме 6-НДФЛ.

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно.

НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день после выплаты. А вот налог с больничных выплат перечисляется не позже последнего дня месяца, в который больничный был оплачен.

Выплатить пособие можно и раньше, чем наступит ближайший день выплаты зарплаты, это не запрещено.

Заполнение Раздела 1

В поле 020 будет указана сумма налога, удержанная за налоговый период с дохода всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 — сумма налога.

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 140 — сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

РСВ

При заполнении РСВ выплаты, не облагаемые страховыми взносами в соответствии со статьей 422, коими и являются пособия по временной нетрудоспособности сотрудников, подлежат отражению в соответствующих строках подразделов 1.1, 1.2, приложения 2, и др.

Заполнению подлежит строка 030 в приложении 2 раздела 1 — по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

Поэтому в РСВ отражаем пособие за счет работодателя сначала в общей сумме доходов, а потом среди необлагаемых.

Аналогично в 4-ФСС

Отражаете эти суммы за первые три дня болезни в строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

Чтобы проверить контрольные соотношения и убедиться в отсутствии ошибок в отчетах, лучше использовать специальную программу. Сервис «Онлайн-Спринтер» успешно справляется с этой задачей. Вы сможете контролировать отправку, доставку и принятие каждого отчета. При необходимости сформируете корректировку на основании ранее сданной отчетности или ответите на требование о предоставлении подтверждающих документов.

Какой налог платят с больничного листа в 2021 году?

Сумма, исчисленная по стандартному больничному, попадает под налогообложение. Из нее вычитается налог на доходы физлиц.

Это объясняется тем, что данные отчисления не относятся к категории соцпособий, освобожденных от удержаний на законодательном уровне.

Ставка установлена Налоговым кодексом РФ и составляет 13 процентов.

Стоит помнить о том, что декрет, в который выходит беременная, также является больничным.

Однако его природа носит льготный характер, что позволяет исключить пособия из перечня доходов, облагаемых НДФЛ (п. 1 ст. 217 НК).

Больничный проверяет ФСС

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2011 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 24.01.2012, с изм. от 25.04.2014) Об утверждении Порядка выдачи листков нетрудоспособности.

Поскольку расходы на выплату вышеуказанных пособий осуществляются за счет средств ФСС, именно этот контрольный орган проводит проверку соблюдения правил выдачи листков нетрудоспособности, регламентированных Порядком № 624н.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2011 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Основные сведения ↑

Больничный лист представляет собой документ, который заполняется на специальном бланке лечащим врачом. В нем указывается диагноз работника отмечаются даты посещения им поликлиники.

После полной реабилитации работник относит больничный лист по месту своей трудовой деятельности (Приказ Минздрава №1345н).

Бухгалтерия предприятия принимает листок нетрудоспособности и на его основе начисляет сотруднику необходимые выплаты.

Поскольку эти выплаты можно рассматривать, как денежные поступления, то предусмотрено, что (ст. 217 НК РФ):

- В случае болезни, травмы, несчастного случая, ухода за больным родственником или ребенком сотрудник выплачивает с больничного пособия налоги и платежи во внебюджетные фонды.

- Если имеет место беременность или роды, которые также требуют временного отсутствия лица на рабочем месте и предусматривают выдачу пособия – ни налог, ни страховые платежи на этот доход не начисляются.

Что это такое

Больничные листы оформляются строго на бланках официального образца, которые имеют водяные знаки, штрих-коды и индивидуальные номера.

На основании этих документов, работники могут отсутствовать на работе в период лечения, а также получать компенсацию, размер которой зависит от дохода работника.

Пособие по временной нетрудоспособности может составлять от 60 до 100% среднего заработка лица. Точная сумма зависит от страхового стажа, а также причины, по которой сотрудник отсутствует на рабочем месте.

Кроме того, важно учесть, что:

- в случае болезни или ухода за ребенком первые пять дней выплаты осуществляет работодатель, а далее – ФСС;

- если имела место производственная травма или профессиональное заболевание. То в течение всего срока нетрудоспособности выплаты работнику осуществляет ФСС, причем в размере 100% среднего заработка.

Что касается срока, на который может быть выдан больничный лист, то здесь важно опираться на следующие значения (ФЗ-323):

| Минимальный период пребывания работника на больничном | Составляет 3 дня |

| Стоматолог может оформить больничный | На срок до 10 дней, а терапевт – на 30 дней |

| Комиссия врачей может продлить срок больничного листа | На период до одного года или присвоить работнику инвалидность |

Если речь идет об уходе за ребенком до 7-ми лет, то больничный выписывается на весь срок лечения. Для реабилитации детей от 7 до 14 лет можно получить право на освобождение от выполнения трудовых обязанностей сроком на 15 дней.

Назначение документа

Больничный лист позволяет работнику официально не выполнять трудовые обязанности и не посещать место своей трудовой деятельности в период лечения, реабилитации или ухода за больными родственниками.

Как называется справка для расчета больничного смотрите в статье: справка для расчета больничного листа. Какой максимальный срок больничного листа в 2021 году, читайте здесь.

Для того чтобы оформить эту бумагу гражданину следует посетить поликлинику по месту жительства или трудовой деятельности и пройти обследование.

Назначение больничного листа состоит в выполнении этим официальным документом ряда важных задач:

| Для работника | Больничный лист не только обеспечивает возможность пребывания дома, в стационаре или на санаторно-курортном лечении, но и дает право на получение материальной компенсации |

| Для кадровой службы | Предприятия данный документ выступает основанием для проставления о в табеле напротив дней, когда работник официально отсутствовал на рабочем месте |

| Для бухгалтерии | Листок обеспечивает возможность начисления компенсации работнику и осуществления взаиморасчетов с ФСС |

| Для ФСС | Больничный документ выступает основанием для представления страховых выплат отдельному лицу |

Значимость документа для столь широкого круга сторон объясняет строгость требований к его заполнению — сведения вносятся в бланк темными чернилами, на русском языке и не могут содержать более 2-х помарок или исправлений (Приказ Минздрава №624н).

Нормативная база

Все правила оформления больничного листка, начисления выплат по нему и права работника, которого постигла временная нетрудоспособность подробно изложены в таких нормативно-правовых актах РФ, как:

| ТК РФ, ст. 124 и 183 | Раскрывают гарантии которые формирует для работника больничный лист, а также особенности управления рабочим временем в случае оформления этого документа |

| НК РФ, ст. 217 | Описывает, в каких случаях на пособие по временной нетрудоспособности могут начисляться налоги и обязательные платежи во внебюджетные фонды |

| ФЗ-323 | Указывает на основные аспекты использования больничного листа, как документа, обеспечивающего охрану здоровья граждан |

| ФЗ-255 | Устанавливает гарантии социальной защиты, на которые может рассчитывать гражданин в случае болезни, травмы или ухода за больными родственниками |

| Приказ Минздрава РФ №624 | Подробно описывает критерии заполнения и выдачи больничных листков |

| Постановление Правительства РФ №375 | Затрагивает вопросы оформления больничных документов в случае беременности, родов и ухода за ребенком |

Ежегодно Минздрав РФ в своих письмах уточняет некоторые детали оформления больничных листов, которые должны принимать во внимание медицинские учреждения, ФСС и организации-работодатели.

Что делать работодателю с отчетами, налогами и взносами в случае отказа?

Согласно официальной позиции Минфина (которая доведена до сведения территориальных органов ФНС Письмом от 22.09.2017 № ЕД-4-15/19093) суммы начисленных работнику выплат, которые не являются страховым обеспечением по обязательному социальному страхованию (по причине непринятия территориальным органом ФСС по результатам проверки), подлежат обложению страховыми взносами в соответствии с гл. 34 НК РФ в общеустановленном порядке (Письмо от 01.09.2017 № 03‑15‑07/56382).

Попросту это значит, что выплаченные пособия не имеют статуса пособий по временной нетрудоспособности и возникает обязанность обложения таких сумм страховыми взносами на общих основаниях.

И в данной ситуация целесообразно поступить следующим образом:

- Сторнируйте и исключите из налоговых расходов пособие за первые три дня болезни, выплаченное за счет фирмы.

- Начислите работнику выплату, равную ранее исчисленному пособию по дебету счета 91. Она не учитывается в налоговых расходах, облагается страховыми взносами и НДФЛ. НДФЛ с него вы уже удержали.

- Сдайте в ИФНС уточненный расчет по взносам за квартал, в котором были начислены незачтенные пособия. Исправьте в нем данные о необлагаемых выплатах, базе, взносах и пособиях (Письмо ФНС от 05.03.2018 № ГД-4-11/[email protected]).

- Доплатите взносы по уточненному расчету и пени.

Проводки в учете будут такие:

| СТОРНО Д 20 (23, 25, 26, 44) — К 70 | Сторнировано пособие за первые три дня болезни работника |

| Д 91 — К 70 | Пособие по «аннулированному» ФСС больничному отражено как прочая выплата |

| Д 91 — К 69 субсчета отдельных взносов | Начислены страховые взносы |

| Д 91 — К 69 субсчет «Пени, штрафы по взносам» | Начислены пени по опоздавшим в бюджет взносам |

| Д 69 субсчета по взносам и пени в ФСС и ФНС К 51 | Перечислены взносы, пени по взносам в бюджет |

Пошаговая инструкция: выплата больничных и отчисление с их налога

Весь процесс по выплате больничных можно поделить на отдельные действия.

Тогда процедура будет состоять из следующих самостоятельных этапов:

- Гражданин после болезни представляет в адрес нанимателя листок, свидетельствующий о периоде нетрудоспособности. Документ можно передать работнику бухгалтерии.

- Через 10 суток человеку назначается пособие. Уполномоченным сотрудником оформляется справка-расчет к бюллетеню.

- В ней содержится вся необходимая информация и время исчисления выплаты. Приказ на отчисления не издается.

- Также работник бухгалтерской службы заполняет часть листка.

НДФЛ не подлежит выделению в бюллетене. Пособие в документе уже указано с учетом соответствующих удержаний.

Справка-расчет формируется в свободной форме.

При желании указать сумму налоговых удержаний в акте нужно дополнить его соответствующей строкой.

В ближайший день выдачи заработной платы (в организации устанавливается по усмотрению руководства с соблюдением требований ТК РФ) бухгалтер рассчитывает работника в соответствии с листком нетрудоспособности вместе с зарплатой. В этот же день удерживаются налоги.

Далее, бухгалтерское подразделение нанимателя осуществляет расчет по НДФЛ с бюджетом. Как уже было отмечено, дедлайн устанавливается на последнюю дату месяца, в котором был произведен расчет.

Стоит заметить, что действует правило о переносе периода на ближайший будний день (ст. 6.1 НК России).

Расчет с казной в тот же день, что и выплата зарплаты, а также совершение указанных действий на следующий день также не будут являться ошибкой.

Бухгалтерская служба должна исходить из того, какой способ будет более удобен для организации.

Итоги

Бывает ФСС «аннулирует» больничный. В этом случае работодателю предстоит корректировать учет и отчетность в бюджет на суммы выплаченных пособий. Однако в связи с введением механизма прямых выплат оперативно решаются вопросы получения средств работником и проверки документов, дающих право на исчисление и выплату пособия по временной нетрудоспособности, что несомненно сглаживает такие моменты, которые достаточно часто встречались при зачетной системе и негативно отражались на работодателе.

Раньше ФСС мог проверить больничные листки по прошествию достаточно большого промежутка времени и при отказе в признании больничного работодатель попадал сразу на крупную сумму взносов (ведь многие проводили зачет), плюс выплаченные суммы становились объектом обложения взносами. Следовательно работодатели «попадали» на существенные пени и штрафы.

Изменения 2021 года сделали систему взаимодействия между государством, работодателем и работником по поводу оплаты пособий мобильной, удобной и наиболее эффективной.