В каких случаях применяются Оплата по среднему заработку и доплата до среднего заработка

В некоторых случаях работник может быть переведен на более низкооплачиваемую работу с сохранением среднего заработка:

- при переводе на «легкий труд» беременных женщин (ст. 254 ТК РФ);

- по состоянию здоровья в соответствии с медицинским заключением (ст. 73 ТК РФ);

- без его согласия на срок до одного месяца в случаях, предусмотренных ст. 72.2 ТК РФ;

- по соглашению с работодателем;

- в других случаях предусмотренных ТК РФ.

В ЗУП 3.1 предусмотрены два варианта оплаты за такие периоды:

- Доплата до среднего заработка;

- Оплата по среднему заработку.

Рассмотрим оба варианта подробнее.

Расходы для расчета налога на прибыль

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденные расходы — это затраты, которые подтверждены документами, оформленными в соответствии с законодательством Российской Федерации, либо оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно п. 2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика делятся на расходы, связанные с производством и реализацией, и внереализационные расходы.

На основании ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, которые предусмотрены нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, перечень расходов на оплату труда, приведенный в ст. 255 НК РФ, является открытым.

Согласно п.6 ст. 255 НК РФ к расходам на оплату труда относится, в частности, сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством РФ о труде.

В соответствии со ст. 166 ТК РФ служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Статьей 167 ТК РФ установлено, что при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Расчетный период и количество дней в нем

Как мы сказали выше, в расчетный период включают 12 полных календарных месяцев, предшествующих месяцу, в котором сотруднику должна быть начислена выплата исходя из его среднего заработка. Компания вправе установить и любую другую продолжительность расчетного периода . Например 3, 6 или 24 месяца, предшествующих выплате. Главное, чтобы иной период расчета не приводил к снижению сумм, причитающихся сотруднику (то есть не ухудшал его положение по сравнению с 12-месячным расчетным периодом).

Если компания приняла решение этот период изменить, соответствующие положения должны быть закреплены в коллективных договорах или в положении об оплате труда.

Пример

Сотрудник ЗАО «Салют» Иванов направляется в служебную командировку. За дни командировки ему выплачивается средний заработок. Предположим, что в текущем году Иванов отбыл:

– в феврале — расчетный период с 1 февраля прошлого года по 31 января текущего года;

– в марте — расчетный период с 1 марта прошлого года по 28 (29) февраля текущего года;

– в апреле — расчетный период с 1 апреля прошлого года по 31 марта текущего года;

– в мае — расчетный период с 1 мая прошлого года по 30 апреля текущего года;

– в июне — расчетный период с 1 июня прошлого года по 31 мая текущего года;

– в июле — расчетный период с 1 июля прошлого года по 30 июня текущего года.

Далее необходимо подсчитать количество рабочих дней в расчетном периоде, в течение которых человек трудился. Оптимальный, но довольно редкий вариант, если все рабочие дни в расчетном периоде были отработаны им полностью. В таком случае подсчет затруднений не вызывает.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В ноябре текущего года сотрудник компании Иванов направлен на обучение с целью повышения квалификации и с сохранением среднего заработка. Расчетный период — 12 месяцев — с 1 ноября прошлого по 31 октября текущего года.

Предположим, что количество рабочих дней в расчетном периоде по производственному календарю

составляет (все дни отработаны Ивановым полностью):

| Месяц, включаемый в расчетный период | Количество рабочих дней в расчетном периоде |

| Прошлый год | |

| Ноябрь | 21 |

| Декабрь | 22 |

| Текущий год | |

| Январь | 16 |

| Февраль | 20 |

| Март | 21 |

| Апрель | 21 |

| Май | 21 |

| Июнь | 20 |

| Июль | 22 |

| Август | 23 |

| Сентябрь | 20 |

| Октябрь | 23 |

| Итого | 250 |

Мы привели идеальный пример. Как правило, ни один сотрудник компании не отрабатывает 12 месяцев (расчетный период) полностью. Работники болеют, уходят в отпуска, получают различные освобождения от работы с сохранением среднего заработка и т. д. Все эти периоды исключаются из расчета. Также в расчете не будут участвовать те суммы, которые за эти дни начислены в пользу сотрудника. Перечень периодов времени, исключаемых из расчета, приведен в пункте 5 Положения. Это периоды, во время которых:

– за сотрудником сохранялся средний заработок в соответствии с законодательством России (например, сотрудник находился в командировке, в ежегодном оплачиваемом отпуске, был направлен на обучение и т. д.) (исключение — перерывы для кормления ребенка, предоставленные по ст. 258 ТК РФ; такие периоды участвуют в расчете, равно как и начисленные за них суммы);

– сотрудник не работал и получал пособие по временной нетрудоспособности или пособие по беременности и родам;

– сотрудник не работал в связи с простоем по вине компании-работодателя или по причинам, не зависящим от работодателя и сотрудника;

– сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять свою работу;

– сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

– сотрудник в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без таковой (например при нахождении в отпуске за свой счет) в соответствии с законодательством России.

Праздничные или выходные дни, в которые трудился работник, должны учитываться при подсчете среднего заработка в общем порядке.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

Ситуация 1

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде по производственному календарю | Количество рабочих дней, фактически отработанных сотрудником | Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях) | Примечание |

| Прошлый год | ||||

| Декабрь | 22 | 22 | – | – |

| Текущий год | ||||

| Январь | 16 | 16 | – | – |

| Февраль | 20 | 15 | 5 | Сотрудник болел и получал пособие по временной нетрудоспособности |

| Март | 21 | 21 | – | – |

| Апрель | 21 | 14 | 7 | Сотрудник находился в служебной командировке |

| Май | 21 | 21 | – | – |

| Июнь | 20 | 20 | – | – |

| Июль | 22 | 19 | 3 | Сотрудник болел и получал пособие по временной нетрудоспособности |

| Август | 23 | 3 | 20 | Сотрудник находился в ежегодном оплачиваемом отпуске |

| Сентябрь | 20 | 20 | – | – |

| Октябрь | 23 | 21 | 2 | Сотрудник находился в отпуске за свой счет |

| Ноябрь | 21 | 21 | – | – |

| Итого | 250 | 213 | 37 | – |

При определении среднего заработка Иванова из расчетного периода исключаются 37 дней и выплаты, которые за них начислены. Следовательно, в расчете участвуют 213 (250 – 37) отработанных дней расчетного периода.

Ситуация 2

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде по производственному календарю | Количество дней, фактически отработанных сотрудником | Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях) | Работа в праздничные или выходные дни | Примечание |

| Прошлый год | |||||

| Декабрь | 22 | 22 | – | – | – |

| Текущий год | |||||

| Январь | 16 | 19 | – | 3 | Сотрудник работал в праздничные дни |

| Февраль | 20 | 15 | 5 | – | Сотрудник болел и получал пособие по временной нетрудоспособности |

| Март | 21 | 21 | – | – | – |

| Апрель | 21 | 14 | 7 | – | Сотрудник находился в служебной командировке |

| Май | 21 | 21 | – | – | – |

| Июнь | 20 | 22 | – | 2 | Сотрудник работал в выходные дни |

| Июль | 22 | 19 | 3 | – | Сотрудник болел и получал пособие по временной нетрудоспособности |

| Август | 23 | 3 | 20 | – | Сотрудник находился в ежегодном оплачиваемом отпуске |

| Сентябрь | 20 | 21 | – | 1 | Сотрудник работал в выходной день |

| Октябрь | 23 | 21 | 2 | – | Сотрудник находился в отпуске за свой счет |

| Ноябрь | 21 | 21 | – | – | – |

| Итого | 250 | 219 | 37 | 6 | – |

При определении среднего заработка Иванова из расчетного периода исключаются 37 дней и выплаты, которые за них начислены. В то же время учитываются дни, отработанные в праздник или выходной, и начисленные за них выплаты (6 дней). Следовательно, в расчете участвуют 219 (250 – 37 + 6) отработанных дней расчетного периода.

Бывают ситуации, когда сотрудник устраивается на работу внутри отчетного периода. То есть на тот момент, когда бухгалтеру необходимо определить его средний заработок, он не проработал в компании расчетный период (например 12 месяцев). Порядок расчета среднего заработка для ситуаций, не связанных с оплатой отпусков, в Положении отсутствует. Поэтому компания вправе его определить в трудовом договоре с сотрудником или в положении об оплате труда. Тогда в расчетный период можно включить время с первого дня работы сотрудника до последнего числа того месяца, который предшествует выплате среднего заработка.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). Расчетный период составляет 12 месяцев.

В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. При этом он устроился на фирму 22 августа текущего года. В этой ситуации в расчетный период включают время с 21 августа по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде по производственному календарю | Количество дней, фактически отработанных сотрудником | Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях) | Работа в праздничные или выходные дни | Примечание |

| Август | 23 | 8 | – | – | С 1 по 21 августа сотрудник не работал в компании |

| Сентябрь | 20 | 22 | – | 2 | Сотрудник работал в выходной день |

| Октябрь | 23 | 19 | 4 | – | Сотрудник находился в отпуске за свой счет |

| Ноябрь | 21 | 21 | – | – | – |

| Итого | 87 | 70 | 4 | 2 | – |

В данном случае из общего количества рабочих дней по производственному календарю (с момента трудоустройства сотрудника по месяц, предшествующий месяцу выплаты средней зарплаты) исключается время, когда он не работал на фирме (15 дней августа), и 4 дня неоплачиваемого отпуска. В то же время учитываются дни, отработанные в праздник или выходной, и начисленные за них выплаты (2 дня). Следовательно, в расчете участвуют 70 (87 – 15 + 2 – 4) отработанных дней.

Как считать средний заработок при выплате пособий

Рассчитывайте среднемесячную зарплату при выплате отпускных, различных пособий – выходного, по безработице, по временной нетрудоспособности, беременности и родам, а также в период обучения работников. Для этого:

- определите расчетный период;

- определите выплаты, превышающие в расчетном периоде должностной оклад или зарплату по тарификации (надтарифные выплаты);

- разделите надтарифные выплаты на количество месяцев расчетного периода;

- полученную сумму прибавьте к должностному окладу (или к зарплате по тарификации) на день расчета. Это и будет среднемесячная зарплата.

Можете использовать следующую формулу:

Среднемесячная зарплата = Должностной оклад (зарплата по тарификации) на день расчета + 1/12 (или 1/11, 1/10, 1/9, 1/8, 1/7, 1/6 и т. д.) выплат, превышающих в расчетном периоде должностной оклад (зарплату по тарификации)

Пример Расчет среднемесячной заработной платы как суммы оклада и средних дополнительных выплат

Работник в апреле 2021 года болел, имеется листок временной нетрудоспособности. Его оклад в апреле 2021 года – 3 500 000 сум. За расчетный период – с апреля 2021 года по март 2021 года – работнику сверх оклада дополнительно начислено:

(в сум.)

| Месяцы расчетного периода | Выплаты сверх должностного оклада, на которые начислены страховые взносы (с 1 января 2021 г. – доходы в виде оплаты труда)* |

| Апрель 2021 г. | – |

| Май 2021 г. | – |

| Июнь 2021 г. | – |

| Июль 2021 г. | – |

| Август 2021 г. | 1 000 000 |

| Сентябрь 2021 г. | – |

| Октябрь 2021 г. | – |

| Ноябрь 2021 г. | 1 000 000 |

| Декабрь 2021 г. | 1 200 000 |

| Январь 2021 г. | – |

| Февраль 2021 г. | – |

| Март 2021 г. | 1 600 000 |

| Итого | 4 800 000 |

* Под выплатами сверх должностного оклада, на которые начислены страховые взносы, следует понимать доходы в виде оплаты труда, облагаемые социальным налогом (с 2021 года страховые взносы отменены).

Среднемесячная зарплата рассчитывается так:

3 500 000 + 4 800 000 : 12 = 3 900 000 сум.

Когда может потребоваться доплатить до среднего заработка

Максимальный размер пособия по нетрудоспособности ограничен предельной величиной базы по взносам на ВНиМ. Кроме того, на его размер оказывает влияние страховой стаж работника. В результате, сумма пособия не может быть более величины, рассчитанной по формуле:

(Сумма предельной величины базы для начисления страховых взносов на ВНиМ за расчетные календарные годы / 730) × Процент больничного, зависящий от стажа |

Таким образом, ситуация, когда сумма больничного ниже обычного заработка работника, возможна при следующих условиях:

- отсутствие необходимого для 100% выплаты страхового стажа;

- годовой доход превышает максимальный размер величины базы по взносам в ФСС;

- одновременное наличие обоих этих условий.

В подобных обстоятельствах нанимателю дано право принять решение о доплате до среднего заработка.

Понятие

Доплата до среднего заработка представляет собой процедуру, при которой при понижении уровня дохода сотрудника, работодатель доплачивает ему денежную сумму, благодаря которой зарплата работника достигнет средней величины.

К примеру, при оплате больничного листа не редко оказывается, что к выплате полагается пособие по временной потери трудоспособности, размер которого значительно ниже обычной заработной платы трудящегося гражданина.

Именно с этой целью некоторые работодатели переводят на счет работников дополнительную сумму.

Решение о доплате руководство фирмы принимает самостоятельно.

Денежные средства, выплаченные помимо оплаты больничного листа, не компенсируются ФСС – деньги берутся из бюджета компании.

Аналогичная ситуация может возникать при переводе сотрудника на должность, при работе на которой зарплата гражданина изменится в худшую сторону.

При этом важно помнить – оклад не может быть ниже минимального размера оплаты труда. Несоблюдение этого правила может быть рассмотрено как нарушение норм ТК РФ.

Доплата больничного до среднего заработка

Зачастую оплата больничного значительно меньше заработка. Предприятие-наниматель может компенсировать образовавшуюся разницу за счет своих средств. Такое действие не является обязанностью работодателя и производится исключительно по его инициативе.

Для того чтобы доплату по больничным можно было учитывать в составе издержек, необходимо прописать обязательство компенсировать разницу между фактическим пособием и средним заработком в коллективном соглашении. В нем следует четко указать случаи, когда будет производиться доплата. Например, работодатель может доплачивать разницу только в случае, когда работник болел сам, а не ухаживал за ребенком или больным членом семьи. Условия компенсации необходимо изложить и в трудовом договоре.

Что будет, если не делать доплату до «минималки»

В случае, если руководство организации не имеет желания или возможности делать доплату сотруднику до МРОТ тогда, когда оно обязано это сделать, оно автоматически ставит себя под удар. Работник вправе пожаловаться на такого работодателя в трудовую инспекцию, прокуратуру или суд.

В качестве наказания за нарушение действующего трудового законодательства для предприятия и высших должностных лиц предусмотрен административный штраф.

Таким образом, увеличивать заработную выплату до «минималки» в установленных по закону ситуациях совершенно необходимо. И для этого нужно осуществить ряд обязательных процедур.

Разберемся в ситуации

Размер оплаты по больничному листку (БЛ) зависит не только от стажа и уровня доходов работника за последние два года. Также на сумму выплаты влияет и причина болезни. Так, например, декретнице положена оплата в 100 % объеме, а вот захворавшему работнику со стажем менее 5 лет БЛ оплатят только в объеме 60 % от среднедневного заработка.

Чтобы дополнительно поощрить специалистов либо поддержать их во время болезни, некоторые работодатели устанавливают доплату до среднего заработка по больничному листу. В чем суть данной выплаты? Иными словами, если при расчете пособия по болезни работнику положено выплат меньше, чем его средний заработок, то из фонда заработной платы работодателя производятся дополнительные начисления.

Данная доплата до среднего заработка по больничному листу — расходы исключительно нанимателя. То есть из Фонда социального страхования получить возмещение за такие доначисления не получится.

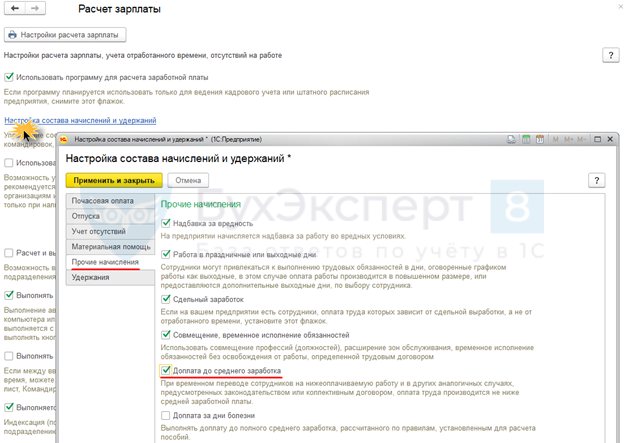

Доплата до среднего заработка

Возможность включается установкой флажка Доплата до среднего заработка в настройках расчета зарплаты (Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Прочие начисления).

Назначается доплата документом Приказ на доплату по среднему заработку (Кадры – Изменения оплаты сотрудников – Приказ на доплату до среднего заработка):

Особенности работы с документом:

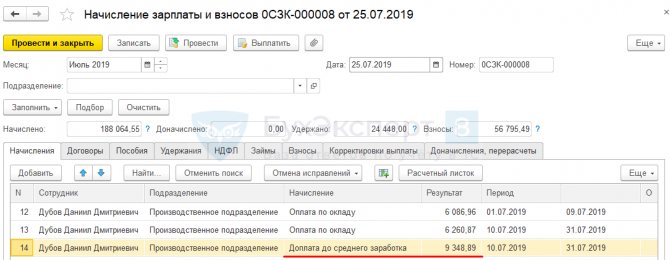

Начисление Доплаты до среднего заработка происходит в документе Начисление зарплаты и взносов:

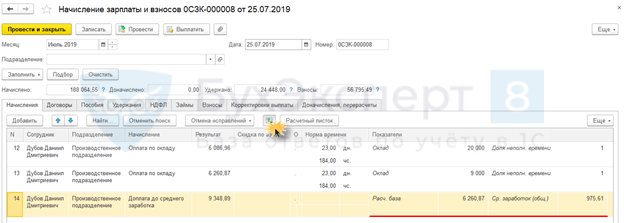

По кнопке Показать подробности расчета можно увидеть данные, которые используются при расчете:

Особенности расчета Доплаты до среднего заработка:

- В расчетную базу Доплаты до среднего заработка входят все начисления за период действия доплаты, которые входят в средний заработок;

- Если доплата действует НЕ полный месяц, и при этом есть начисление за полный месяц, то оно в расчетную базу включится пропорционально периоду;

- Доплата до среднего заработка сама включается в средний заработок;

- Средний заработок рассчитывается ежемесячно и соответственно может меняться;

- «Съедает» начисления за сверхурочную работу: они включаются в расчетную базу, но не увеличивают количество дней/часов, за которые происходит доплата.

Рассмотрим последний пункт более подробно.

Проблема оплаты работы в праздничный или выходной при доплате до среднего заработка

Моделирование проблемы оплаты работы в праздничный или выходной при «Доплате до среднего заработка»

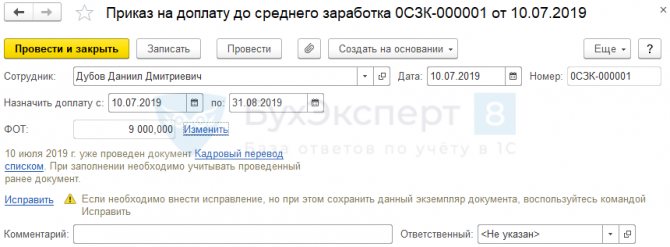

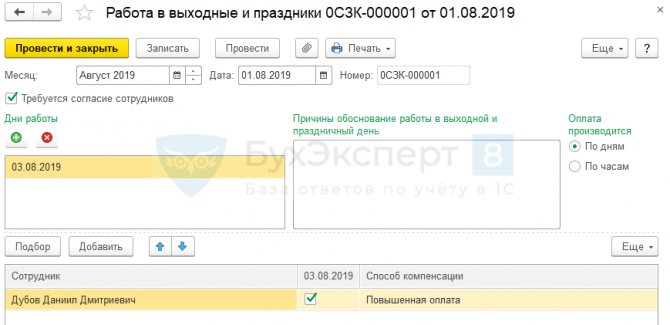

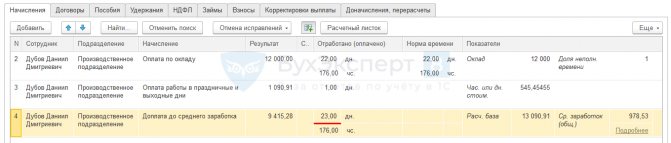

Сотруднику Дубов Д.Д. введен Приказ на доплату до среднего заработка на период с 10.07.2019 по 31.08.2019. 3 августа 2021 г. сотрудник привлекается к работе в свой выходной. Этот факт регистрируется в программе документом Работа в выходные и праздники (Зарплата – Работа в выходные и праздники — Работа в выходные и праздники):

При этом стоимость дня для оплаты работы в выходной или праздничный день у сотрудника составляет 545,45455 руб., а среднедневной заработок – 978,53 руб.

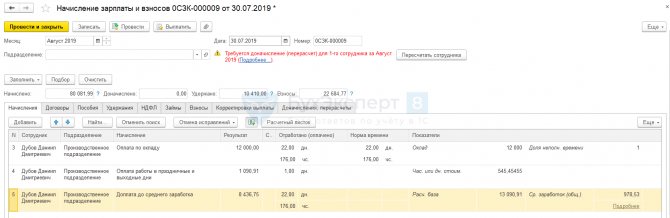

Август Дубов Д. Д. отработал полностью. В документе Начисление зарплаты и взносов был произведен расчет за месяц:

Оплата по окладу получилась равной:

- 12 000 (Оклад за полный месяц) /22 (Норма дней) *22 (Рабочее время в днях) = 12 000 руб.

Оплата работы в праздничные и выходные дни составила:

- 545,45455 (Стоимость дня) * 1 (Количество отработанных выходных дней) = 1 091,91 руб.

Доплата до среднего заработка была начислена в сумме:

- 978,53 (Среднедневной заработок) * 22 (Количество отработанных дней) — (12 000 (Сумма оплаты по окладу) + 1 091,91 (Сумма оплаты работы в праздничные и выходные дни) = 8 436,75 руб.

Таким образом, сумма Оплаты за работу в праздничные и выходные дни вошла в расчетную базу Доплаты до среднего заработка и сумма доплаты уменьшилась. В результате общая сумма начислений за месяц оказалась такой же, как если бы сотрудник не работал в выходной.

Корректировка настроек начисления «Доплата до среднего заработка» для исправления ситуации

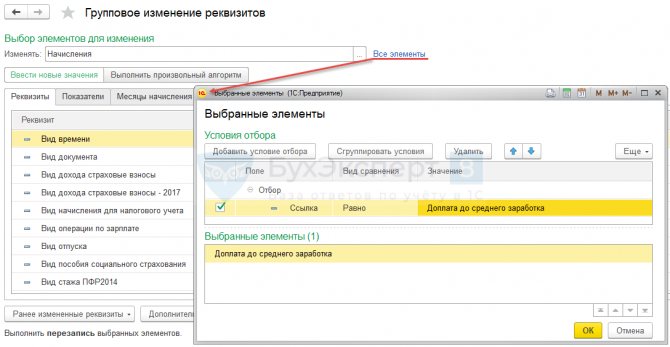

Скорректируем настройки начисления Доплаты до среднего заработка с помощью обработки Групповое изменение реквизитов (Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов).

В обработке в поле Изменять необходимо выбрать в качестве объекта — Начисления и настроить отбор по полю Ссылка, чтобы изменить только Доплату до среднего заработка:

Затем следует нажать на кнопку Выполнить произвольный алгоритм:

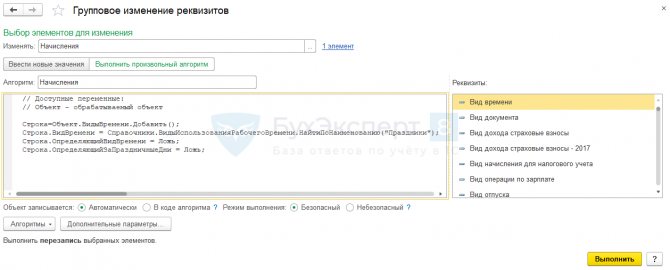

Нам необходимо добавить вид времени Праздники в таблицу Виды времени. Это можно сделать только через произвольный алгоритм.

В текстовом поле следует написать текст:

Строка=Объект.ВидыВремени.Добавить(); Строка.ВидВремени = Справочники.ВидыИспользованияРабочегоВремени.НайтиПоНаименованию(«Праздники»); Строка.ОпределяющийВидВремени = Ложь; Строка.ОпределяющийЗаПраздничныеДни = Ложь;

И затем нажать кнопку Выполнить.

В результате при расчете Доплаты до среднего заработка будет учитываться время, отработанное в выходной:

Настройка вида начисления

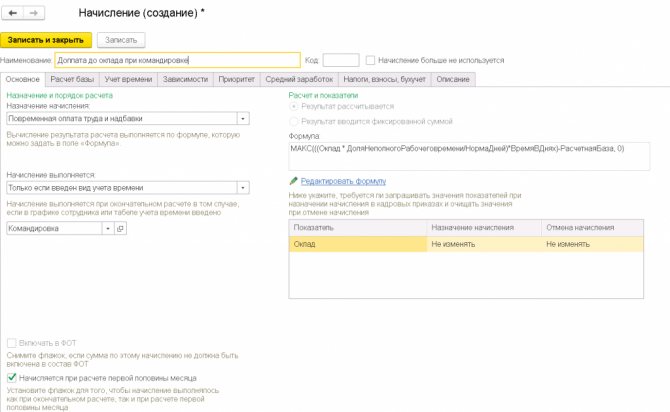

Для начисления доплаты до оклада при командировке необходимо в ЗУП создать новый вид начисления. 1. Раздел Настройка – Начисления.

2. Нажмите на кнопку

Создать

. 3. В поле

Наименование

заполните название вида начисления Доплата до оклада при командировке. 4. В поле

Код

укажите код вида начисления (он должен быть уникальным). 5. На закладке

Основное

:

- в разделе Назначение и порядок расчета в поле Назначение начисления выберите значение Повременная оплата труда и надбавки. В поле Начисление выполняется выберите значение Только если введен вид учета времени (выберите из справочника Виды использования рабочего времени вид Командировка). Это означает, что доплата до оклада автоматически будет начисляться сотруднику при расчете зарплаты в документе Начисление зарплаты и взносов в случае регистрации документа Командировка для данного сотрудника

- в разделе Расчет и показатели по умолчанию установлен переключатель в положение Результат рассчитывается. По ссылке Редактировать формулу вызовите редактор формул и опишите формулу начисления:

МАКС(((Оклад*ДоляНеполногоРабочеговремени/НормаДней)*ВремяВДнях)-РасчетнаяБаза, 0)

где:

Оклад * ДоляНеполногоРабочегоВремени / НормаДней – оплата по окладу за один день ВремяВДнях – количество дней в командировке РасчетнаяБаза – сумма результатов начислений текущего месяца, указанных на закладке Расчет базы. . В этой формуле сравнивается оклад и оплата по среднему заработку за время командировки. Если оклад больше оплаты по среднему заработку за время командировки, то доплата равна их разности, если нет – значение равно нулю. 6. Табличная часть заполняется автоматически показателем Оклад

.

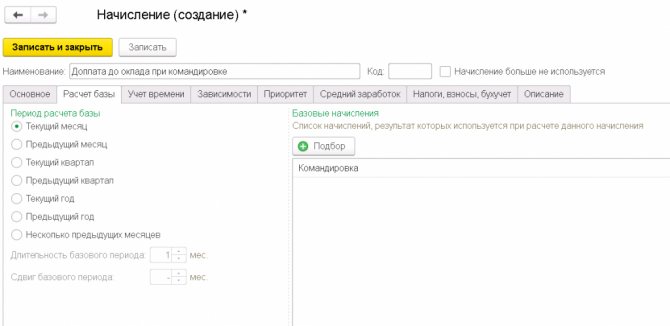

7. На закладке Расчет базы

(закладка доступна, если в формуле используется показатель РасчетнаяБаза, т.е. при расчете начисления предполагается использование результатов расчета других начислений): 8. В разделе

Период расчета базы

укажите период, за который следует использовать результаты расчета базовых начислений.

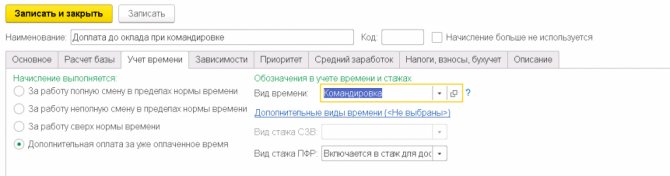

9. На закладке Учет времени

установите переключатель в положение

Дополнительная оплата за уже оплаченное время

и укажите вид времени Командировка.

10. На закладке Зависимости

укажите начисления и удержания (зависимых от данного начисления), в базу для расчета которых входит данное начисление. 11. На закладке

Приоритет

укажите, какие начисления должны выполняться вместо текущего, или укажите начисления, вместо которых выполняется текущее. Как правило, эти таблицы заполняются программой автоматически по результатам анализа основных параметров начислений. По умолчанию вид начисления Командировка имеет высокий приоритет и вытесняет другие начисления. Из списка Начисления, приоритет которых выше удалите вид начисления Командировка. В противном случае командировка будет вытеснять доплату до оклада при командировке при ее начислении в документе Начисление зарплаты и взносов. В свою очередь из этого списка (он будет предложен в момент записи вида начисления) необходимо убрать виды начислений, у которых в качестве вытесняющего указан вид начисления Командировка (список будет доступен по ссылке Неверно настроен приоритет начислений).

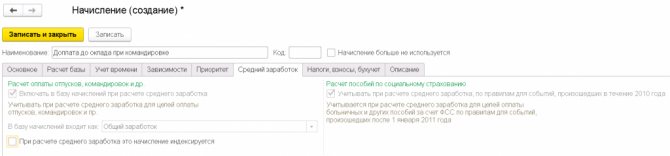

12. На закладке Средний заработок

разделы Расчет оплаты отпусков, командировок и др. и Расчет пособий по социальному страхованию для редактирования недоступны. Снимите флажок При расчете среднего заработка это начисление индексируется. Согласно письму Минтруда России от 13 августа 2015 г. № 14-1/В-608 при исчислении среднего заработка не учитываются начисления, выполненные за время командировки. В дальнейшем при расчете среднего заработка это начисление и период, за который оно начислено, учитываться не будут. Если командировка отменяется или исправляется в будущих периодах, то пришедшиеся на ее изначальный период начисления все равно не будут учитываться в расчете среднего заработка. 13. На закладке

Налоги, взносы, бухучет

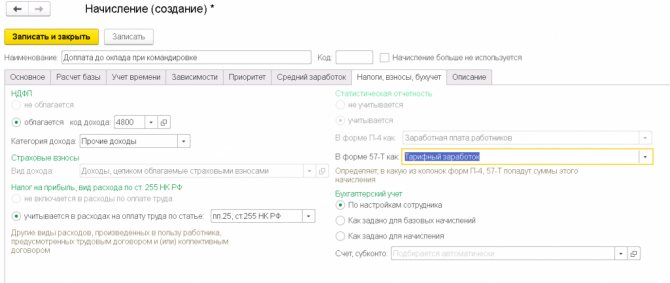

:

- в разделе НДФЛ переключатель установлен по умолчанию в положение облагается и в поле код дохода указан код 4800 «Иные доходы»

- в разделе Страховые взносы в поле Вид дохода по умолчанию указан вид дохода с точки зрения обложения страховыми взносами – Доходы, целиком облагаемые страховыми взносами, что также соответствует данному начислению

- в разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение учитывается в расходах на оплату труда по статье и выберите пп. 25, ст. 255 НК РФ, если доплата до оклада при командировке предусмотрена системой оплаты труда организации (как.), см. письмо Минфина России от 03.06.2013 № 03-03-06/1/20155 и др.

- в разделе Статистическая отчетность в поле В форме 57-Т как укажите Тарифный заработок

- в разделе Бухгалтерский учет – если доплата до оклада при командировке предусмотрена системой оплаты труда организации, то расходы по начислению учитываются «обычным» образом – Как задано для сотрудника (т.е. проводка по этому начислению будет формироваться аналогично той, что формируется по основному начислению сотрудника, например, Дт 26 Кт 70). Способ отражения указывается в форме, вызываемой по ссылке Выплаты, учет затрат из карточки сотрудника (раздел Кадры – Сотрудники). Устанавливать переключатель в положение Как задано для начисления следует лишь тогда, когда начисление отражается в бухгалтерском учете одинаковым способом для всех сотрудников. В этом случае в поле Счет, субконто нужно выбрать значение из справочника Способы отражения зарплаты в бухгалтерском учете (раздел Настройка – Способ отражения зарплаты в бухучете). Если соответствующий способ отражения в справочнике отсутствует, его необходимо создать. Элементы справочника Способы отражения зарплаты в бухгалтерском учете синхронизируются с элементами одноименного справочника в программе «1С:Бухгалтерия 8» (ред. 3.0). В программе «1С:Зарплата и управление персоналом 8» (ред. 3) элементы данного справочника характеризуются только наименованием, в программе «1С:Бухгалтерия 8» для каждого способа отражения в учете дополнительно указываются дебет счета и аналитика, на основании которых в бухгалтерской программе формируются проводки по бухгалтерскому и налоговому учету.

14. На закладке Описание

в поле

Краткое наименование

можно задать краткое наименование начисления. Оно будет выводиться в различных отчетах по начислениям. На этой же закладке также можно заполнить произвольное описание начисления справочно.

Уплата налогов с доплаты и отражение ее в учете

Сумма доплаты до среднего заработка в полном объеме подлежит обложению НДФЛ и страховыми взносами (п. 1 ст. 209, подп. 1 п. 1 ст. 420 НК РФ).

Если порядок ее формирования закреплен в локальном акте компании, она может быть во всей сумме учтена в расходах по налогу на прибыль.

В бухгалтерском учете доплату следует отражать как затраты по обычным видам деятельности в корреспонденции по дебету счета учета расходов (26, 44, 20, 23, 25) и кредиту счета 70.

Когда необходимо рассчитать доплату до среднемесячного заработка

Порядок оплаты труда работников, временно переведенных в связи с повреждением здоровья в результате страхового случая на более легкую нижеоплачиваемую работу, определен Положением о страховой деятельности в Республике Беларусь, утвержденным Указом Президента Республики Беларусь от 25.08.2006 № 530 (далее – Положение № 530).

Застрахованному, временно переведенному в связи с повреждением здоровья в результате страхового случая на более легкую нижеоплачиваемую работу, выплачивается разница между среднемесячным заработком по прежней работе и заработком по новой работе до восстановления его профессиональной трудоспособности или установления стойкой ее утраты (п. 297 Положения № 530).

Заключение о необходимости такого временного перевода на другую работу, его продолжительности и характере рекомендуемой работы выдает врачебно-консультационная комиссия (ВКК).

Важно! Если страхователь в указанный период не представил застрахованному работнику соответствующей работы, то он выплачивает ему среднемесячный заработок, получаемый до страхового случая, за счет собственных средств страхователя.

Как определяется среднемесячный заработок?

Для определения размера страховой выплаты – доплаты до среднемесячного заработка – среднемесячный заработок определяется из заработка за 2 месяца, предшествующих месяцу, в котором наступил страховой случай, в установленном законодательством порядке (часть четвертая п. 297 Положения № 530).

В данном случае установленный законодательством порядок – это Инструкция № 47. В общем случае для определения среднемесячного заработка по прежней работе (когда все рабочие дни отработаны) необходимо определить учитываемый заработок за расчетный период и разделить его на 2.

При исчислении среднего заработка в расчет принимается начисленная заработная плата с учетом выплат, предусмотренных п. 1 Перечня выплат, учитываемых при исчислении среднего заработка (приложение к Инструкции № 47) (далее – Перечень).

Какие выплаты включаются в расчет среднемесячного заработка?

Из числа выплат, предусмотренных п. 1 Перечня, в расчет среднемесячного заработка включаются только те виды фактически начисленного дохода, на которые начислялись взносы в Белгосстрах (часть третья п. 12 постановления Пленума Верховного Суда Республики Беларусь от 22.12.2005 № 12 «О некоторых вопросах применения судами законодательства об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

К неучитываемым при расчете выплатам относится средний заработок, сохраняемый за неотработанное время (период):

– за время отпусков;

– время выполнения гособязанностей;

– дополнительный свободный от работы день и др. (п. 2 Перечня).

Таким образом, при расчете доплаты до среднемесячного заработка необходимо учитывать только выплаты, входящие в п. 1 Перечня. Исключение – выплаты, предусмотренные в п. 3 Перечня, на которые начислялись (должны были начисляться) взносы в Белгосстрах.

Справочно: Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержден постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (далее – Перечень № 115).

Выплаты учитываются в том месяце, в котором они начислены, т.е. отражены по лицевому счету работника, расчетной ведомости.

Пример

Временный перевод в результате страхового случая на более легкую работу и расчет доплаты

Работник, с которым 13 ноября 2021 г. произошел несчастный случай на производстве, приступает к труду 18 декабря 2021 г. В заключении ВКК указано о необходимости временного перевода сроком на 2 месяца на другую, более легкую работу в связи с повреждением здоровья, причиненным несчастным случаем на производстве. Приказом руководителя работник переведен на нижеоплачиваемую работу, условия которой соответствуют заключению ВКК.

Работник работает по графику 5-дневной рабочей недели и отработал все рабочие дни в сентябре и октябре 2021 г.

Ему начислено:

– в сентябре:

по установленному окладу – 440 руб.;

единовременная выплата в связи с 40-летием – 70 руб.;

– в октябре:

по окладу – 440 руб.

Размер начисленной зарплаты по нижеоплачиваемой работе за период 18–31 декабря 2021 г. – 150 руб.

Сумма заработка, учитываемого при расчете среднемесячного заработка, – 880 руб. (440 + 440). Единовременная выплата в связи с 40-летием в расчет не включается, поскольку она носит социальный характер (п. 3 Перечня). Среднемесячный заработок по прежней работе равен 440 руб. (880 / 2). Средний заработок за 9 дней в декабре – 198 руб. (440 / 20 рабочих дней × 9 дней).

Сумма доплаты до среднего заработка – 48 руб. (198 – 150).

Бухгалтерский учет и налогообложение

Расчеты по страхованию имущества и работников организации (кроме расчетов по социальному страхованию и обеспечению) отражаются на субсчете 76-2 «Расчеты по имущественному и личному страхованию».

Выплаченные страхователем суммы доплат до среднемесячного заработка застрахованного засчитываются в уплату страховых взносов или возмещаются страховщиком в установленном им порядке.

В бухгалтерском учете организации составляется корреспонденция:

Д-т 76-2 – К-т 70 – 48 руб. – на сумму начисленной доплаты;

Д-т 70 – К-т 51 – 48 руб. – перечисление доплаты работнику.

При определении налоговой базы подоходного налога не учитываются доходы, полученные по договорам обязательного страхования, осуществляемого в порядке, установленном законодательством (подп. 1.1.1 п. 1 ст. 158 Налогового кодекса Республики Беларусь).

С суммы доплаты не начисляются страховые взносы в ФСЗН и Белгосстрах (п. 6 Перечня № 115).