Одним из важнейших ресурсов организации является труд рабочих, который должен быть оплачен своевременно и в полном объеме. Так, формируя команду сотрудников, работодатель, должен учитывать потенциал компании и возможность выплаты вознаграждения за выполненную работу.

Фонд заработной платы

Это сумма денежной компенсации за наемный труд в процессе производства товаров или оказания услуг.

Состав фонда заработной платы:

- оплата за отработанное время, доплаты, надбавки мотивационного характера;

- единовременные выплаты;

- дополнительные социальные компенсации.

Структура фонда заработной платы:

- расчет за отработанные часы (оклад, тарифные ставки, натуральные выплаты, доплаты за стаж или мастерство, выплаты за сверхурочную работу и пр.);

- расчет за неотработанные часы (оплата отпусков, компенсация расходов на обучение, выплаты за простой по вине работодателя).

Документы, участвующие в расчете:

- расчетная ведомость предприятия (денежное выражение труда);

- табель учета отработанного времени (количественное выражение труда);

- штатное расписание (перечень ставок, окладов).

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Как провести анализ эффективности использования фонда оплаты труда?

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Почасовая оплата труда — как рассчитать зарплату

Почасовая оплата труда — один из видов повременной системы оплаты труда. Для кого может быть установлена почасовая оплата, как рассчитывается при этом месячный заработок, какие нюансы нужно учесть при составлении штатного расписания и трудового договора — обо всем этом читайте в представленном материале.

Какие системы оплаты труда бывают и когда они применяются

Что такое почасовая оплата труда и каковы ее формы

Когда выгодно установление почасовой оплаты

Каковы нюансы установления часовой ставки заработной платы согласно ТК РФ и как рассчитать зарплату при почасовой оплате труда в 2021 году

Как отражается почасовая оплата труда в штатном расписании — образец

Какие особенности нужно учесть в трудовом договоре при почасовой оплате труда — образец

Итоги

Какие системы оплаты труда бывают и когда они применяются

Для каждой группы работников на предприятии и даже для каждого конкретного человека система оплаты за выполнение трудовых функций может различаться. Выделим следующие виды таких систем:

- Повременная — оплата работника находится в прямой зависимости от отработанного им времени. При этом сотруднику устанавливается часовая или тарифная ставка, оклад.

- Сдельная — величина заработка зависит от объема выполненной работы. Тут должны быть утверждены сдельные расценки.

- Комиссионная — при ее установлении работник получает комиссию (проценты) от определенного показателя, например 5% от дневной выручки магазина.

- Система плавающих окладов — оклад сотрудника подлежит периодическому пересмотру, например один раз в квартал или в месяц. Повлиять на подобный пересмотр может такой показатель, как выполнение запланированного объема работ.

- Аккордная — предполагает установление зависимости между величиной зарплаты работника и выполняемого им комплекса работ согласно аккордному заданию за конкретный период.

Система оплаты утверждается либо в локальном нормативном акте на предприятии, например в положении об оплате труда, либо в договоре — коллективном или трудовом.

Если у вас есть доступ к КонсультантПлюс, переходите к Готовому решению и узнайте особенности начисления зарплаты в каждой системе оплаты труда. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Что такое почасовая оплата труда и каковы ее формы

Почасовая система оплаты труда — это одна из разновидностей повременной системы. Здесь начисление зарплаты происходит в зависимости от количества отработанного времени — часов — и установленной часовой ставки.

По теме статьи! Основные фонды в бюджете на каких счетах?

ОБРАТИТЕ ВНИМАНИЕ! При повременной системе также могут быть установлены оклады или тарифные ставки, но обычно эти показатели привязаны к месяцу.

На предприятиях в зависимости от специфики производства и прочих факторов почасовая система может принимать следующие формы:

- Стандартная почасовая — когда установлена неизменная расценка одного часа работы. При этом объем и качество работы не оказывают влияния на оплату труда. Такая форма характерна для должностей охранника, оператора, администратора и т. п.

- Премиальная почасовая — здесь на оплату труда повлияют объем и качество выполненной работы. То есть оплачивается отработанное время и к этой величине добавляется сумма премии, размер которой должен быть обозначен в положении об оплате труда, трудовом договоре или в других нормативных актах или соглашениях.

- Нормированная почасовая — в этом случае кроме часовой расценки гарантируется доплата за четкое соблюдение установленных работодателем условий. Такую форму удобно применять, когда перевыполнение производственных норм нежелательно.

В связи с пандемией коронавирусной инфекции 2021 года в ряде случаев изменился порядок оплаты труда. Подробнее об этом мы писали в материале «Новое в начислении зарплаты в 2020 году».

Когда выгодно установление почасовой оплаты

Выгода для работодателей при установлении почасовой оплаты очевидна: оплачивать приходится лишь отработанное время. Особой популярностью такой вид оплаты пользуется в отношении тех сотрудников, которые не отрабатывают полный рабочий день. В качестве примеров можно привести:

- работников с неравномерной нагрузкой, привлекаемых для выполнения работ на определенном объекте;

- работников, чье рабочее время не поддается нормированию (например, педагоги, которые ведут допзанятия в учебных заведениях);

- работников, трудоустроенных на основании гибкого графика;

- работников, определить производительность труда которых очень сложно.

Однако у этой системы существуют определенные минусы. Например, в случае отсутствия премиальных выплат сотрудники обычно не заинтересованы работать быстрее и больше, т. е. снижается эффективность производства. Кроме того, работодателю нужно контролировать каждый отработанный час работника, для чего может потребоваться дополнительный работник для учета времени, что ведет к новым затратам.

Каковы нюансы установления часовой ставки заработной платы согласно ТК РФ и как рассчитать зарплату при почасовой оплате труда в 2021 году

Расчет месячного заработка производится умножением количества отработанных часов на часовую ставку. Работодатель может утверждать любые ее размеры согласно квалификации специалиста и сложности работы. Однако при их установлении для почасовой оплаты труда согласно ТК РФ должно выполняться требование: при отработке полной нормы (40 часов в неделю) за месяц работник не может получить меньше минимального размера оплаты труда (МРОТ).

ВАЖНО! С 1 января 2021 года МРОТ установлен на уровне 12 130,00 руб.

Если оплата за месяц при полной выработке не достигает данной величины, требуется либо пересмотреть размер ставки, либо же произвести доплату до МРОТ.

Проиллюстрируем на примере, как рассчитать зарплату при установленной часовой ставке.

Для студентки Васильевой Ренаты, пришедшей на подработку в ООО «Ромашка» в качестве помощника делопроизводителя, утверждена часовая ставка в размере 100 руб. Рената работает на условиях гибкого графика в свободное от учебы время. За февраль 2021 года она отработала 46 часов. Рассчитаем ее зарплату за месяц:

46 часов × 100 руб./час = 4600 руб.

Если бы студентка отработала февраль полностью — 159 часов, она бы получила:

159 часов × 100 руб./час = 15 900 руб.,

что превышает действующую величину МРОТ. Таким образом, почасовая ставка оплаты труда Васильевой соответствует трудовому праву.

Как оплачивать работу в выходные дни сотруднику с почасовой оплатой труда, разъяснили экперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Как отражается почасовая оплата труда в штатном расписании — образец

Штатное расписание — это внутренний документ компании, где собирается вся информация о кадровой структуре, составе и численности сотрудников, а также о ежемесячном фонде заработной платы. Когда работник устроен на условиях почасовой оплаты, в штатном расписании должна стоять соответствующая отметка об этом.

Если брать за основу унифицированную форму Т-3, введенную в оборот постановлением Госкомстата РФ от 05.01.2004 № 1, часовую ставку следует указать в графе 5 «Тарифная ставка (оклад) и пр., руб.», а в графе 10 «Примечания» прописать «Почасовая оплата труда» с отсылкой на нормативный акт, устанавливающий систему оплаты.

По ссылке ниже посмотрите, как оформляется штатное расписание в отношении тех работников, для которых утверждена почасовая форма.

штатного расписания

Какие особенности нужно учесть в трудовом договоре при почасовой оплате труда — образец

При трудоустройстве работника между ним и работодателем обычно обговариваются все моменты, касающиеся начисления и выплаты заработной платы, которые затем должны быть закреплены в письменной форме — путем подписания трудового договора. В нем (или дополнительном соглашении к нему) Трудовой кодекс обязывает прописывать условия почасовой оплаты труда, если таковая устанавливается для работника.

ОБРАТИТЕ ВНИМАНИЕ! При переводе сотрудников на почасовую оплату с другой зарплатной системы работодателю нужно уведомить их об этом не позднее чем за 2 месяца до введения планируемых изменений. Подобные изменения, кстати, должны найти отражение в приказах и прочих нормативных документах организации.

В трудовом договоре желательно прописать:

- величину почасовой ставки оплаты труда (оклад);

- порядок расчета заработной платы за месяц;

- условия премирования;

- условия оплаты праздничных, выходных и ночных часов;

- сроки выдачи заработной платы;

- прочие условия, к которым можно отнести испытательный срок, социальные гарантии и т. д.

Образец выдержки из трудового договора, касающейся установления почасовой системы оплаты труда и часовой ставки, скачайте по приведенной ниже ссылке.

договора

Итоги

Почасовая оплата труда — один из видов повременной системы, когда для исчисления заработной платы по каждому конкретному работнику устанавливается расценка за один час работы и считается количество отработанных им часов. При этом величина расценки должна быть такова, что при отработке месячной нормы работнику начислили не меньше МРОТ, который в 2021 году равен 12 130,00 руб.

Все условия, касающиеся расчета и выплаты заработной платы при оговариваемой системе, включаются в текст трудового договора или локальных нормативных актов компании. То есть работник должен быть ознакомлен с тем, на основании каких принципов происходит исчисление его месячного заработка.

- Трудовой кодекс РФ

- постановление Госкомстата РФ от 05.01.2004 № 1

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Пример расчета фонда оплаты труда за месяц.

Как происходит начисление налогов?

Фонд оплаты труда – база для расчета начислений во внебюджетные фонды.

Согласно, действующему законодательству, субъект хозяйствования обязан начислять и уплачивать в сроки, определенные законодательством, следующие вносы:

- в ПФР (Фонд пенсионного страхования);

- в ФСС (Фонд социального страхования);

- в ФОМС (Фонд медицинского страхования).

В свою очередь, взносы в ФСС, подразделяются на две группы: отчисления на случай временной нетрудоспособности, и отчисления, связанные с травматизмом и профессиональными заболеваниями. Все перечисленные взносы начисляются на начисленный ФОТ предприятия (и фонд ), и включаются в себестоимость продукции (услуг).

На сегодняшний день тариф в ПФР составляет 22%, в ФОМС – 5,1%, в ФСС- 2,9%. Социальные отчисления на травматизм – показатель, устанавливаемый для каждого предприятия индивидуально, с учетом вида деятельности.

Законодательство предусматривает регулирование величины выплат в ПФР и ФСС. Если заработная плата больше 711 тыс. рублей, то сумма, превышающая этот показатель, будет облагаться по ставке 10%. В ФСС предусмотрены нулевые взносы при превышении заработной платы, начисленной в размере 670 тыс. рублей.

Взносы выплачиваются ежемесячно, одновременно с выплатой заработной платы. Законом предусмотрена выплата вознаграждения работникам два раза в месяц , в установленные предприятием дни (аванс и расчет).

Отчеты в ПФР и ФСС сдаются поквартально, нарастающим итогом. При нарушении сроков выплат или сроков сдачи отчетности, на предприятие накладываются административные и финансовые взыскания.

Рассмотрим пример:

Фонд оплаты труда ООО «Панорама» составил в апреле 2015 года 215 тыс. рублей. Затраты на заработную плату составят:

- ПФР – 47300 руб.;

- в ФСС – 6235 руб.;

- в ФСС на травматизм – 1290 руб. (для предприятия установлена ставка отчислений 0,6%);

- в ФОМС – 10965 руб.

Все обязательные отчисления рассчитываются экономистами при формировании фонда оплаты труда, и закладываются в финансовый план предприятия.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2021 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13. Рассчитаем ФОТ для ООО «Традиция» за 2021 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Формула расчёта фонда заработной платы, анализ и оптимизация — Дело

22.11.2019

По теме статьи! Рентабельность производственных фондов определяется отношением

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?! Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Формула фонда заработной платы позволяет провести анализ и оптимизацию следующих данных:

- Расхода на заработную плату персонала всех структурных подразделений (всех категорий работников),

- Сумма затрат, корректировка ставок, окладов, размеры расценок.

С помощью формулы фонда заработной платы вычисляют сумму фонда, посредством которогоначисляются все предусмотренные законодательством выплаты (пенсионные отчисления, взносы в различные страховые фонды и др.).

Фонд заработной платы – основной инструмент рационализации расходов предприятия и стимулирования его работников.

Формула фонда заработной платы

Рассчитывая годовой фонд заработной платы, необходимы следующие документы:

- Годовые расчётные ведомости, отражающие все суммы начисляемых работникам выплат.

- Годовой табель учёта рабочего времени, определяющий количество отработанных часов.

- Штатное расписание, в котором обозначены тарифные ставки, оклады, в том числе списочный состав персонала организации.

- Формула фонда заработной платы рассчитывается следующим образом:

- Фзп = Зср*Чср*12

- Здесь Фзп — фонд заработной платы;

- Зср — заработная плата среднемесячная;

- Чср — среднесписочная численность работников.

- Величину среднейзаработной платы можно определить суммой всех начислений и выплат,входящих в состав фонда оплаты труда, далее их необходимо разделить на 12.

- Среднесписочнуючисленность персонала можно вычислить, определив сумму работников на каждый день месяца (далее необходимо разделить на количество календарных дней).

- Формула фонда заработной платы за год включает вышеперечисленные действиядля периодаянварь-декабрь, затем полученное число делится на 12.

Состав фонда заработной платы

В фонд заработной платы обычно включают суммы, подлежащие выплате работникамв денежных или натуральных формах.

Состав фондазаработной платы отражается следующими показателями:

- Заработная плата начисленная;

- Стоимость продукции, выдаваемой работникам предприятия;

- Доплата за выход в праздничные, выходные дни;

- Надбавки за сверхурочную работу, в том числе работа в ночное время;

- Премии и вознаграждения (например, за непрерывныйстаж работы);

- Оплата за труд в опасных условиях;

- Оплата труда совместителей и лиц, не входящих в списочный состав и т.д.

В фонд заработной платы также включаются выплаты за неотработанное время, которые могут быть следующими:

- Время исполнения общественных обязанностей или сельхоз работ;

- Времяобучения работника (переподготовка, повышение квалификации);

- Все виды отпусков, исключая неиспользованный отпуск и др.

Период расчёта фонда заработной платы

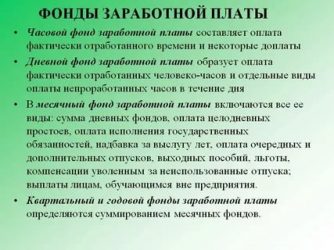

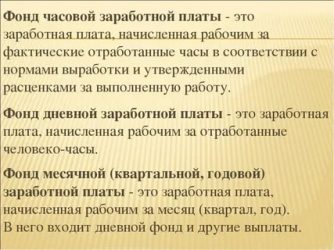

Существует несколько периодов для расчета фонда заработной платы в соответствии с отчётной временной единицей:

- Годовой фонд, который применяют, определяя сумму фонда заработной платы. В данных расчетах формула фонда заработной платы должна включатьданные за последний календарный год.

- Месячный фонд, который рассчитывает величину фонда заработной платы на каждый месяц.

- Дневной фонд оплаты используется реже, но является необходимым при более тщательноманализе затрат на заработную плату.

- Часовой фонд, которые применяют в организациях, где используется почасовой методоплаты труда.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Анализ использования фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. Приступая к анализу использовании ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой (базовой).

- Абсолютное отклонение (ΔФЗПабс) рассчитывается как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников:

- ΔФЗПабс = ФЗП1 — ФЗП0.

- Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить о экономии или перерасходе ФЗП.

Относительное отклонение (ΔФЗПотн) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции.

При этом следует иметь в виду что корректируется только переменная часть ФЗП, которая изменяется пропорционально объема производства продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства.

- ΔФЗПотн==ФЗП1 — ФЗПСК= ФЗП1 — (ФЗПпер0 *Ιвп + ФЗПпост0),

- где ΔФЗПотн — относительное отклонение по фонду зарплаты;

- ФЗП1 — фонд зарплаты отчетного периода;

- ФЗПСК — фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

- ФЗПпер0 и ФЗПпост0— соответственно переменная и сумма базового фонда зарплаты;

- Ιвп — индекс объема выпуска продукции.

- В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по ФЗП.

- Переменная часть ФЗП зависит от объема производства продукции (VВП), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты трупа (ОТ).

- Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

- Для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

- 1. ФЗП = ЧР* ГЗП,

- 2.ФЗП=ЧР*Д*ДЗП,

- 3.ФЗП=ЧР*Д*П*ЧЗП,

- где ЧР — среднегодовая численность работников;

- Д — количество отработанных дней одним работником за год;

- П — средняя продолжительность рабочего для;

- ГЗП — среднегодовая зарплата одного работника;

- ДЗП — среднедневная зарплата одного работника;

- ЧЗП — среднечасовая зарплата одного работника.

- Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц:

- ΔФЗПЧР = (ЧР1 — ЧР0) *Д0*П0* ЧЗП 0;

- ΔФЗПД= ЧР1 * (Д1 — Д0) * П0 *ЧЗП0 ;

- ΔФЗПП=ЧР1 *Д1 *(П1— П0)*ЧЗП0;

- ΔФЗПЧЗП = ЧР1 * Д1 * П1 * (ЧЗП1 — Ч3П0).

- В дальнейшем должны быть проанализированы причины изменения средней зарплаты работников по предприятию, подразделениям, категориям и профессиям.

- Среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

- ГЗП=Д*П*Ч*П,

- а среднедневная зарплата (ДЗП) — от продолжительности рабочего дня и среднечасовой зарплаты:

- ДЗП=П*ЧЗП.

- Расчет влияния факторов на изменение среднегодовой зарплаты работников в целом по предприятию и по отдельным категориям можно произвести способом абсолютных разниц.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты.

Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменёние среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (IЗП) который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0). Аналогичным образом рассчитывается индекс производительности труда (IГВ):

По теме статьи! Что относится к оборотным фондам предприятия?

Коэффициент опережения (КОП) равен КОП = ΙГВ /ΙЗП.

Для определения суммы экономии (—Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др.

В процессе анализа следует, изучить динамику этих показателей, выполнение плана по их уровню. Полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

- где ВП — выпуск продукции в текущих ценах;

- ФЗП — фонд заработной платы персонала;

- Т — количество часов, затраченных на производство продукции;

- ∑Д и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

- ЧР — среднесписочная численность рабочих;

- ППП — среднесписочная численность производственного персонала;

- ЧВ — среднечасовая выработка продукции одним рабочим;

- ПД— средняя продолжительность рабочего дня;

- Уд — удельный вес рабочих в общей численности производственного персонала;

- ГЗП — среднегодовая зарплата одного работника.

- Выручка на рубль зарплаты кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (ДРП):

- В/ФЗП=ДРП*ЧВ*ПД*Д*Уд : ГЗП.

- Прибыль от реализации продукции на рубль зарплаты кроме названных факторов зависит и от уровня рентабельности продаж (отношения прибыли к выручке):

- П/ФЗП=RОБ*ДРП*ЧВ*ПД*Д*Уд : ГЗП.

- При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме брутто-прибыли (ДЧП) :

- ЧП/ФЗП=ДЧП* RОБ *ДРП *ЧВ*ПД * Уд : ГЗП.

- Для расчета влияния факторов по приведенным моделям может быть использован способ цепной подстановки.

Анализ можно углубить за счет детализации каждого фактора данной модели. Зная, например, в силу каких факторов изменился уровень среднечасовой выработки или рентабельности продаж, можно рассчитать их влияние на размер прибыли в расчете на рубль зарплаты, используя способ пропорционального деления.

Проведенный анализ покажет основные направления поиска резервов повышения эффективности использования средств на оплату труда. На анализируемом предприятии это сокращение целодневных и внутрисменных потерь рабочего времени, а также увеличение доли чистой прибыли в ее общей сумме.

Не нашли то, что искали? Воспользуйтесь поиском:

Фонд оплаты труда формулы расчета за год, за месяц, по балансу

Что такое фонд оплаты труда, чем он отличается от фонда заработной платы, какова его структура, как рассчитать годовой и среднемесячный показатель, примеры.

Строгого юридического определения ФОТ в российском законодательстве нет. По существу фонд оплаты труда – это все расходы на заработную плату персонала, в том числе премии, надбавки, компенсации из любого источника финансирования.

Скачайте и возьмите в работу

:

Отличие от ФЗП

Если ФОТ широкое понятие различных статей компенсационных выплат работнику, то фонд заработной платы это база для исчисления ФОТ. Это вознаграждение за труд в соответствии с квалификацией персонала, напряженности, количества, качества работы и при каких условиях она выполняется, а также выплаты возмещающего и поощрительного характера.

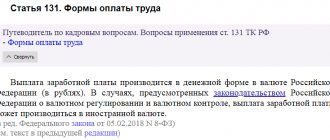

Выплата заработной платы повсеместно производится в денежной форме. В соответствии с трудовым договором может осуществляться в другой форме (например в виде продукции выпускаемой предприятием). Важно знать, что доля заработной платы, выплачиваемой в иной форме, то есть не деньгами, не может превышать 20% от всей суммы зарплатного фонда.

Система оплаты труда, выстраивается каждой компанией. Система может быть:

- временная,

- сдельная,

- периодическая (заработок зависит за выполнение определенных стадий работы или производство определенного объема продукции).

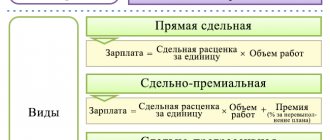

Первые два типа имеют свои подтипы:

- обычная временная (оклад за месяц);

- временная – бонусная (оклад + премия как % от оклада или часовой ставки);

- сдельная (твердая ставка вознаграждения за число изготовленных единиц продукции, выполненных работ);

- сдельно-бонусный KPI (предыдущий пункт + премирование за достижение качественных / количественных показателей, например снижение доли забракованности продукции, снижение рекламаций и др.);

- сдельно-трансфертная (оплата повышается за выработку сверх оговоренного количества продукции, перевыполнение показателей бизнес-плана);

- побочно-сдельная (чаще ФЗП рабочих вспомогательных и обслуживающих производств – определяется в % от ФЗП основных работников).

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.