В 2021 году все работодатели столкнулись с серьезными изменениями в действующем порядке отчетности. Если до этого момента по пенсионным взносам они отчитывались в ПФР, по взносам на случай временной нетрудоспособности и на травматизм – в ФСС, а по начисленным и уплаченным налогам – в ФНС, то сейчас все полномочия по администрированию взносов были переданы в Налоговую инспекцию (кроме взносов «на травматизм»). В связи с этим Приказом ФНС от 2016 года №ММВ-7-11/551 утверждена единая отчетная форма РСВ-1.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или на сайте. Это бесплатно.

8 (800) 350-31-84

По новым правилам ее сдают все работодатели независимо от формы собственности: это могут быть как ИП с работниками, так и юридические лица.

Условия для заполнения отчетности

Отчетность РСВ -1 обязательна к представлению в Налоговую инспекцию всеми юридическими и физическими лицами, которые используют в работе наемный труд и являются плательщиками страховых взносов. Форма и Порядок отчетности РСВ-1 утверждены Приказом ФНС от 2021 года № ММВ-7-11/[email protected]

Часть пособий по временной нетрудоспособности по больничному листу платится работодателем из собственных средств, другая часть компенсируется ему Фондом социального страхования.

Если размер начисленных пособий оказался меньше размера уплаченных пособий, то работодатель вправе получить компенсацию на свой расчетный счет. При этом получение такого возмещения обязательно следует отобразить в отчетной форме РСВ-1.

Таким образом, условия для заполнения отчетности РСВ-1 такие: работодатель имеет статус юридического лица или ИП, у него трудоустроены сотрудники по трудовому договору, или он привлекает лиц для отдельных операций по гражданско-правовому договору, он является плательщиком страховых взносов.

Как правильно заполнить форму РСВ

В расчете РСВ-1 прописываются сведения, которые являются основанием для начисления и уплаты страховых взносов с 1 квартала 2017 года. Один из разделов отчета посвящен страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Он состоит из титульного листа и трех разделов с указанием взносов на пенсионное, медицинское и социальное страхование сотрудников, а также персонифицированные сведения.

В форме РСВ-1 необходимо заполнять только те разделы, в которых работодателю есть что передать. Например, если у работодателя нет взносов с дополнительными тарифами, то он не заполняет и не сдает его в инспекцию.

После того как работодатель передает отчет по взносам в ФНС, инспекция передает его в территориальное подразделение ФСС (Приложение 2-4 к разделу 1 с информацией по начисленным взносам и пособиям). Поэтому работодателю следует учесть, что цифры из расчета по взносам и те, которые передавались в ФСС для получения возмещения, должны быть одинаковыми.

Больничные в 6-НДФЛ и отчетах по страховым взносам отражайте по-разному

Больничные — одно из начислений, которое имеет разные правила для целей удержания НДФЛ и начисления взносов. А значит и в отчетах по данным платежам больничные нужно отображать по-разному. Данный вопрос не теряет своей актуальности в связи с поступлением требований от налоговой по поводу заполнения отчетов в части больничных. Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», рассказывает о том, как отражать больничные в зарплатных отчетах (на примере их формирования в онлайн-сервисе «Моё дело») и объясняет, как отвечать на требования налоговой

Что нужно знать об отпускных для того, чтобы заполнить зарплатные отчеты

- С больничного нужно

удержать НДФЛ. - Дата получения дохода в виде больничного для целей НДФЛ — дата его выплаты.

- Больничный не облагается

взносами.

Как видите, различия в правилах для НДФЛ и взносов — «налицо».

Больничный в полной сумме попадает в налоговую базу по НДФЛ в момент выплаты. Однако, в базу по взносам больничный не включается, так как является не облагаемой выплатой. Между отчетом 6-НДФЛ и отчетом по страховым взносам существуют контрольные соотношения. Они не являются строгими, то есть их выполнение не обязательно. Однако, при их невыполнении налоговая может запросить пояснения (в виде требования). И больничный — как раз такой случай.

Итак, на примере.

Пример

Зарплата сотрудника Иванова И.И. — 50 000 рублей в месяц. Сотрудник принят на работу 1 июля 2021 года. Весь август (с 1 по 31 августа) сотрудник был на больничном. Больничный в размере 6 826,20 рублей был выплачен сотруднику 31 августа. Дополнительно были выплачены:

- зарплата за июль — 5 августа;

- зарплата за сентябрь — 5 октября.

Зарплата за август не была начислена и выплачена, так как сотрудник весь месяц был на больничном.

На примере формирования отчетов в онлайн-сервисе «Моё дело» покажем, как сумма больничного отобразится в отчете 6-НДФЛ и отчете по взносам.

1. Начнем с того, что все события (в том числе по сдаче отчетности) удобно расположены в налоговом календаре. Кроме того, за три дня до наступления крайнего срока события вы получите информирующую смс о том, что подходит срок сдачи отчета. Тем самым мы убережем вас от штрафов за несвоевременное представление отчетов.

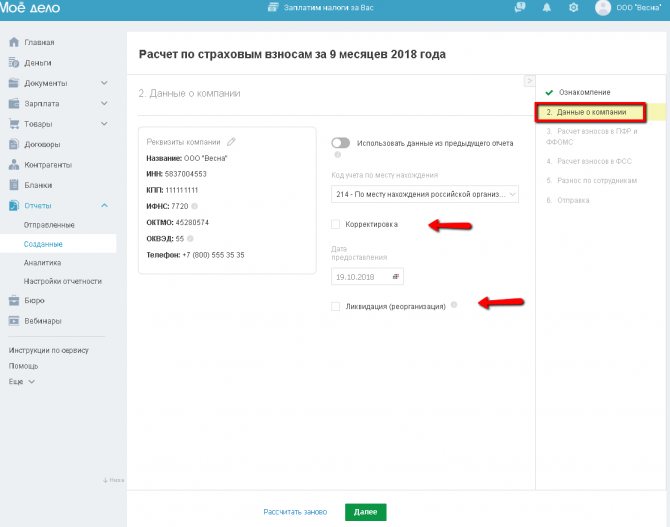

2. При переходе по событию календаря вы попадаете в мастер формирования соответствующего отчета, который состоит из нескольких шагов. На перовом шаге мы, обычно, предлагаем вам ознакомиться с общей информацией по предоставлению отчета. На втором — просмотреть реквизиты, если это необходимо — выбрать корректировочную форму отчета (по умолчанию всегда формируется первичный отчет).

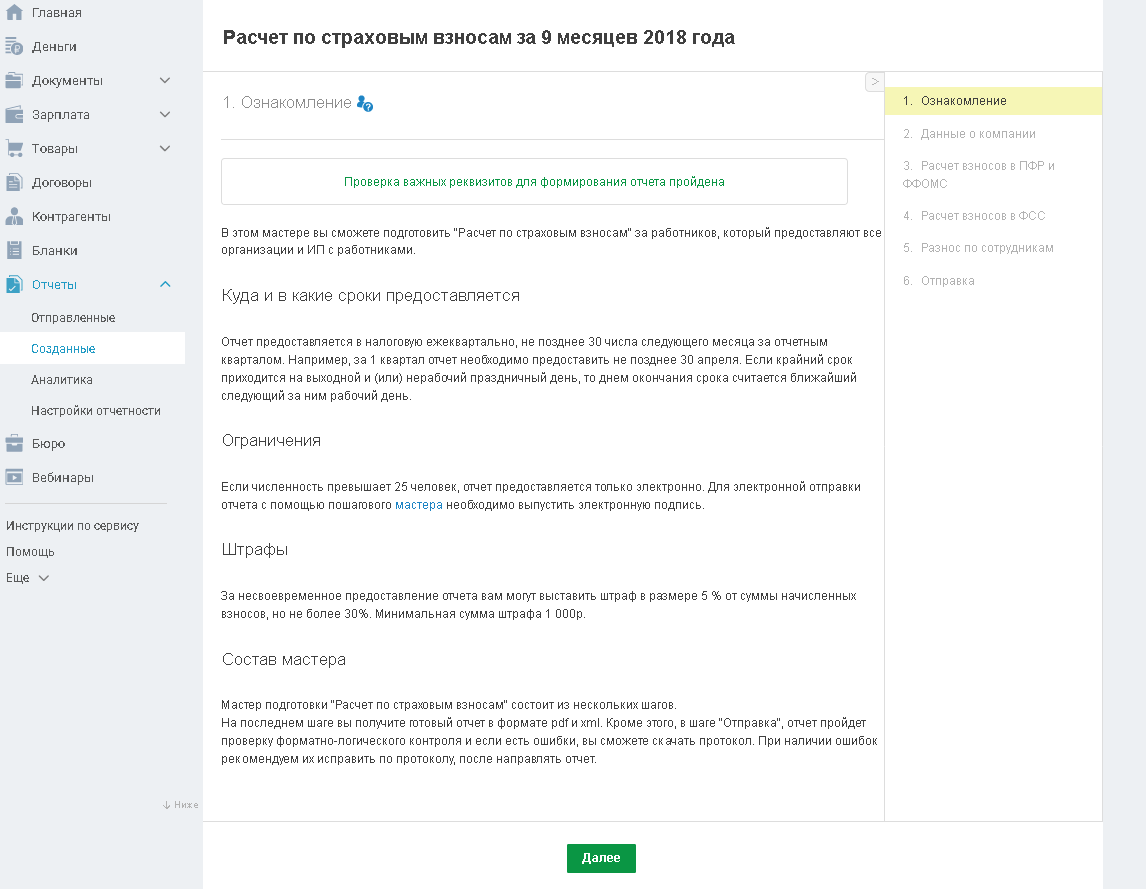

Отчет по страховым взносам в ФНС (Шаг 1. Ознакомление)

Отчет по страховым взносам в ФНС (Шаг 2. Данные о компании — данные шага попадают в титульный лист отчета)

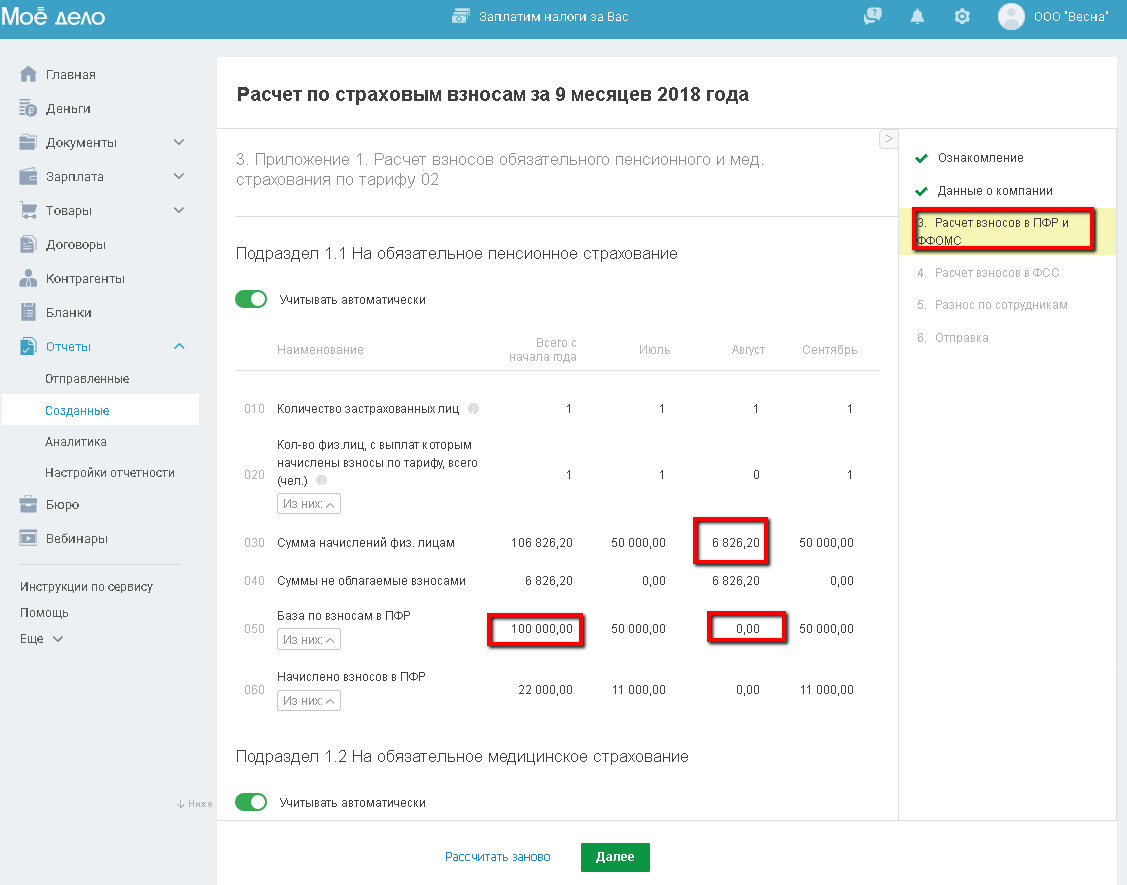

Далее рассмотрим, как отразилась сумма больничного в отчете по страховым взносам (на шаге 3. Расчет взносов в ПФР и ФОМС

). Больничный в полной сумме (6 826,20) отражен в:

- строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- в строке 040 «Сумма, не подлежащая обложению страховыми взносами».

Строка 050 «База для исчисления страховых взносов» рассчитывается как разница между строкой 030 и строкой 040. Таким образом, в августе 2021 года база по взносам будет равна 0. А общая база по взносам за период январь-сентябрь составит: 100 000 рублей (то есть база состоит из зарплаты за июль и сентябрь, так как сотрудник был принят на работу 1 июля).

Отчет по страховым взносам в ФНС (Шаг 3. Расчет взносов в ПФР и ФОМС — данные шага попадают в Подраздел 1.1 и 1.2 формы отчета)

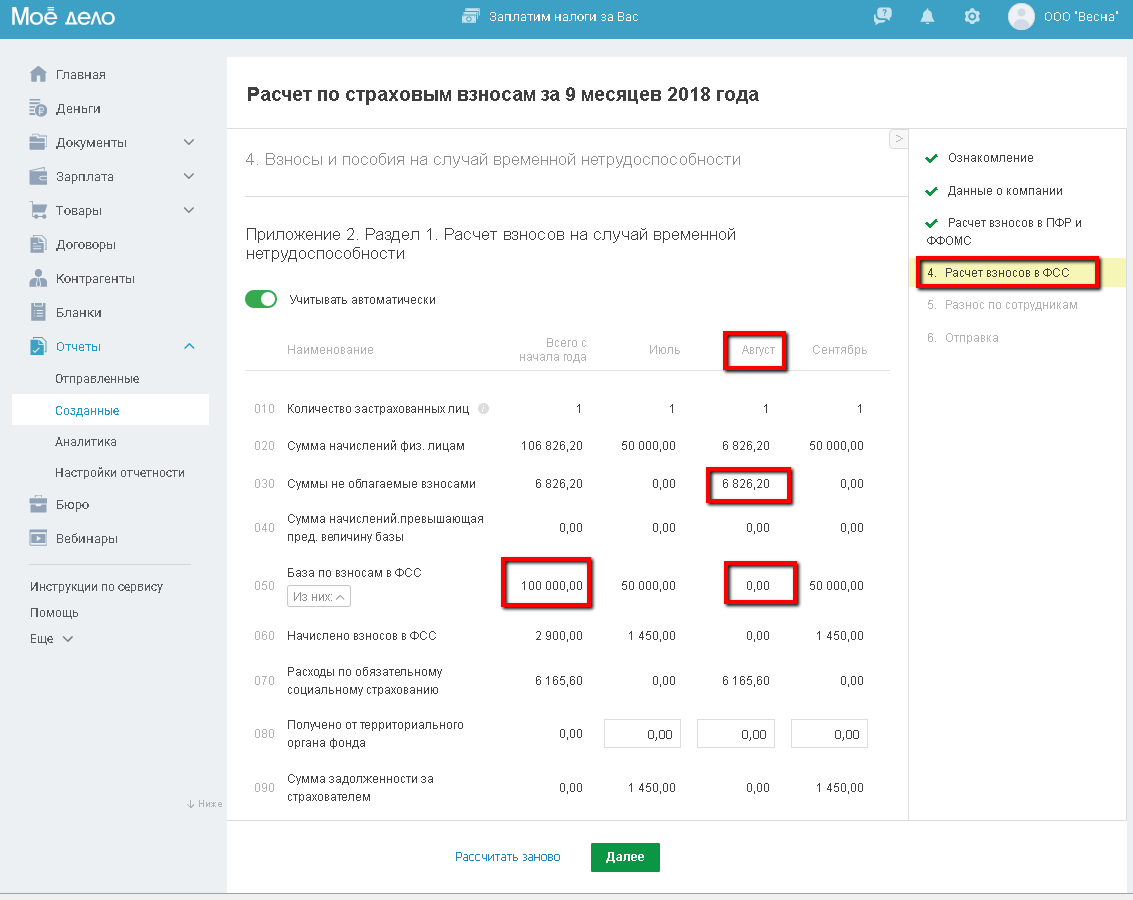

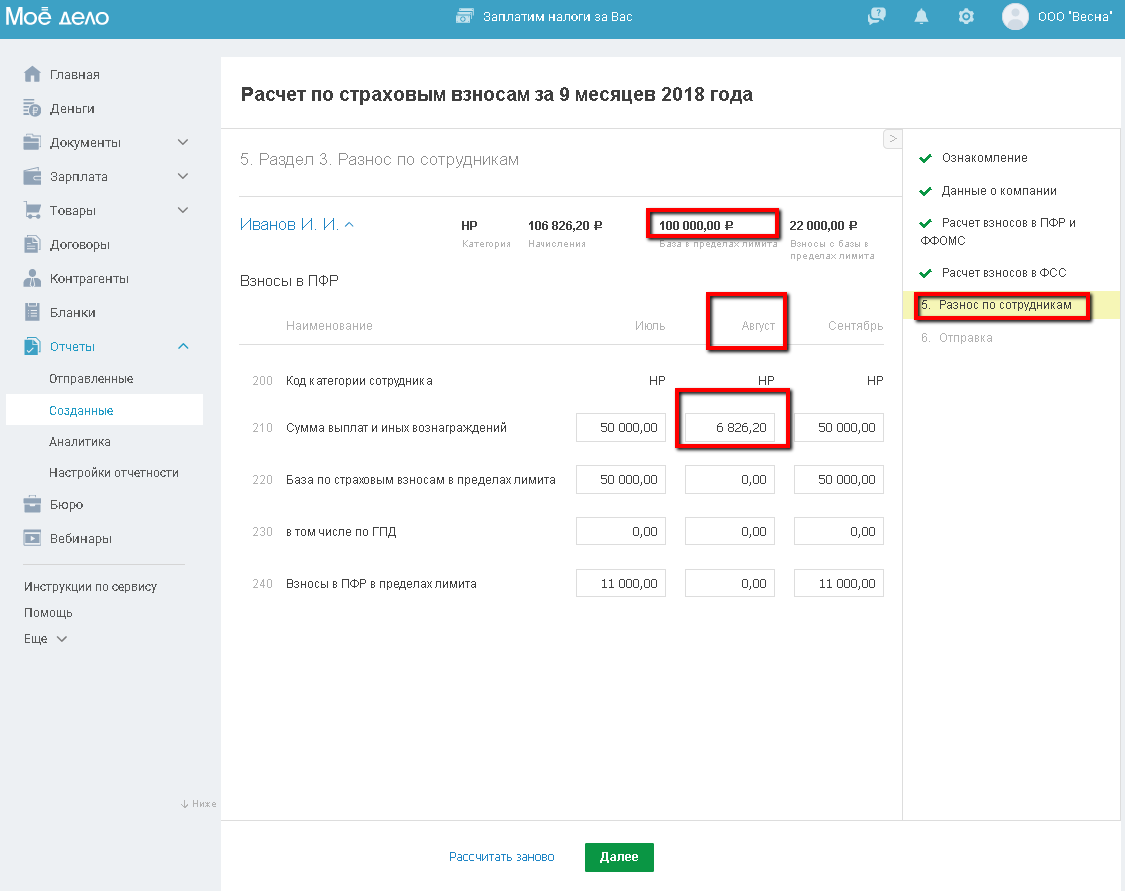

Аналогичным образом сумма больничного отобразилась на иных шагах мастера:

- на шаге4. Расчет взносов в ФСС (Приложение 2 отчета);

- на шаге 5. Разнос по сотрудникам (Раздел 3 отчета).

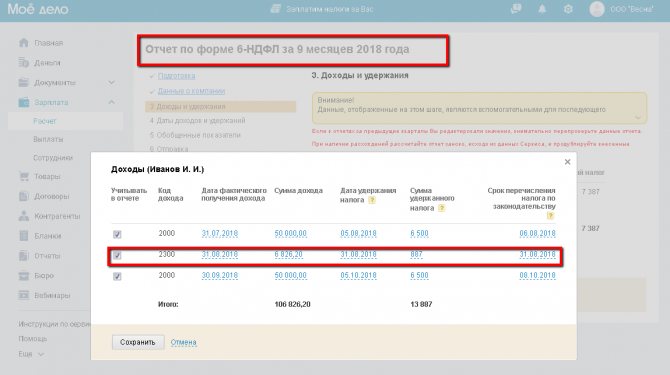

А теперь рассмотрим, как больничный отразился в отчете 6-НДФЛ за этот же отчетный период (9 месяцев 2021 года). Мастер отчета также состоит из нескольких шагов. Отчет 6-НДФЛ не является персонифицированным отчетом, то есть в нем не выделяются данные по каждому сотруднику. Однако, мы понимаем всю сложность данного отчета. Поэтому в мастере в качестве справочной информации мы вывели специальный шаг, который показывает, из каких данных по каждому сотруднику формируется та или иная строчка отчета. На данном шаге мы отчетливо видим: больничный, выплаченный 31 августа, попал в отчет 6-НДФЛ за 9 месяцев 2021 года в качестве налогооблагаемой выплаты. Что является совершенно корректным.

Отчет 6-НДФЛ. Справочный шаг 3 «Доходы и удержания»

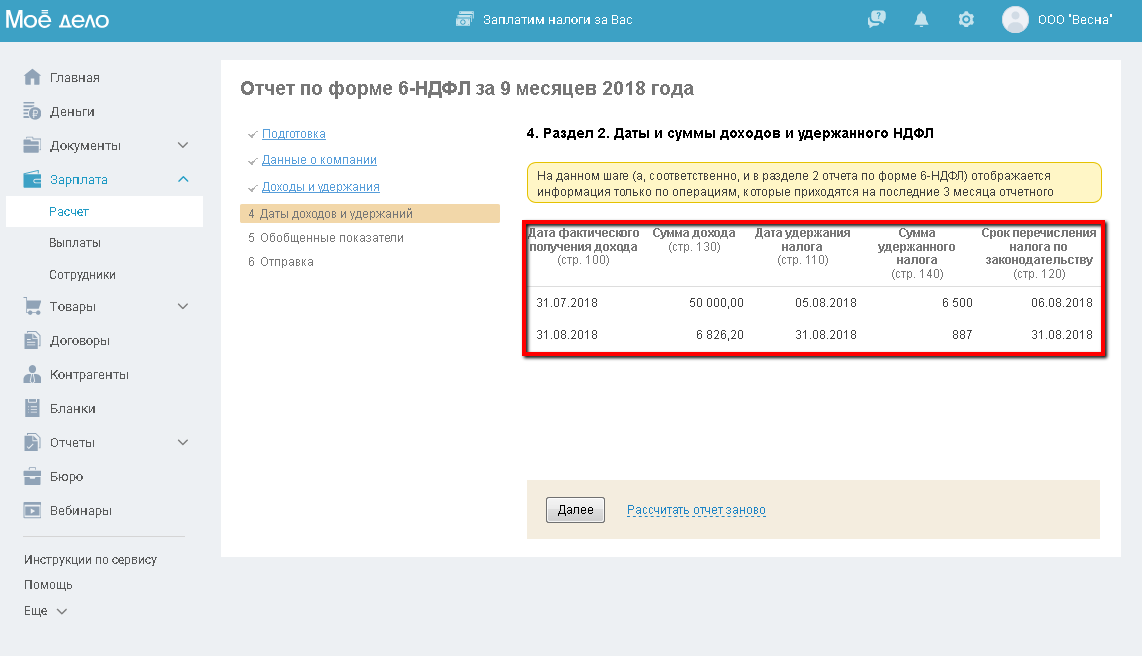

На шаге 4 «Даты и суммы доходов и удержанного НДФЛ»

мы выводим данные для заполнения раздела 2 отчета 6-НДФЛ:

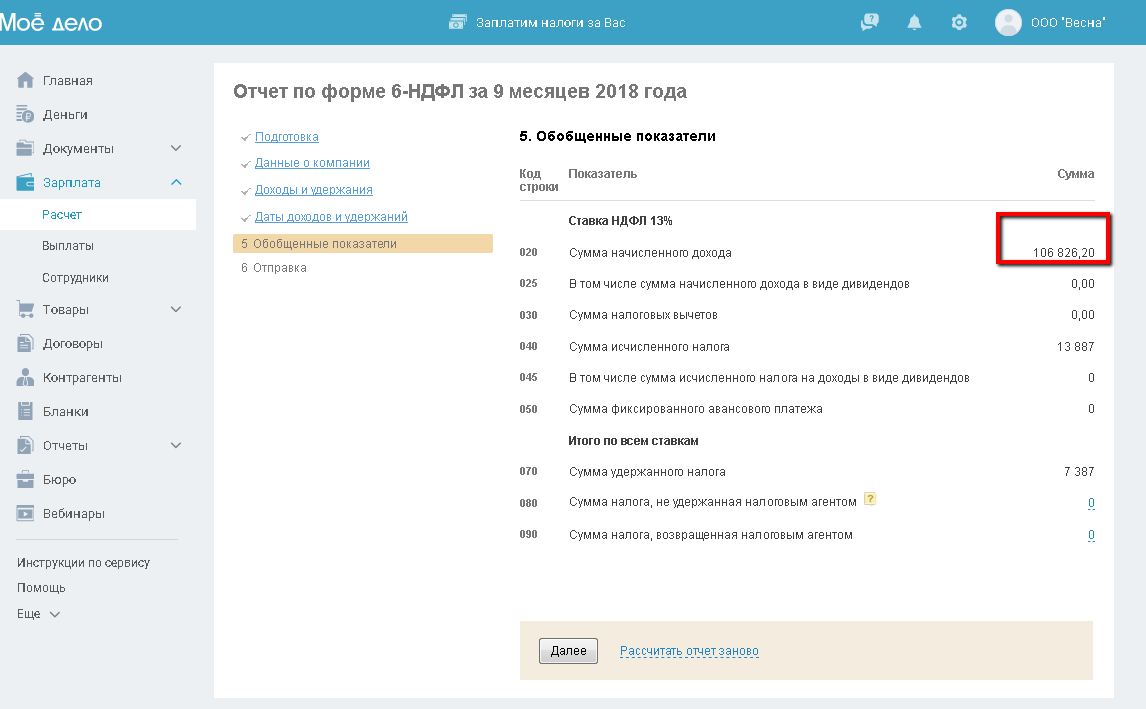

А на шаге 5 «Обобщенные показатели»

— данные для заполнения раздела 1 отчета 6-НДФЛ. Здесь мы видим сумму больничного в составе строки 020, что является совершенно корректным, так как больничный облагается НДФЛ.

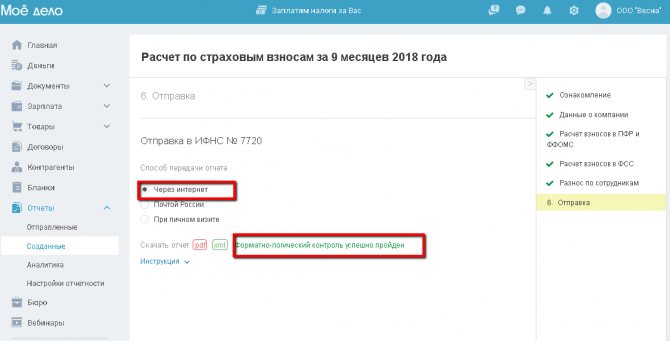

На последнем шаге каждого из мастеров мы проверяем отчеты и даем вам возможность сразу же отправить их в налоговую (фонды). Кроме того, можно скачать и просмотреть отчеты в удобном для вас формате.

По представленному выше примеру отчеты за 9 месяцев 2021 года были заполнены следующим образом:

- ;

- ;

- .

Как видите, отчеты заполнены совершенно корректно, однако контрольные соотношения не выполняются, ведь базы по взносам и НДФЛ за один и тот же отчетный период не совпадают:

- в отчете по страховым взносам база (строка 050) — 100 000 рублей;

- в отчете 6-НДФЛ налоговая база (строка 020) — 106 826,20 рублей.

При поступлении требования от налоговой о несоответствии сумм в строках 050 и 020 необходимо в течение 5 рабочих дней ответить на него ().

Как видите, формирование отчетов в онлайн-сервисе «Моё дело» проходит полностью автоматически. Мы учли все необходимые требования законодательства. А при возникновении вопросов (например, при поступлении требования) вас в течение 24 часов грамотно проконсультирует служба бухгалтерских консультаций. Вы можете самостоятельно ознакомиться с возможностями сервиса, получив бесплатный доступ прямо сейчас по ссылке.

Как отразить больничный в РСВ-1

Согласно порядку заполнения отчетной формы РСВ-1, суммы страховых взносов на страхование в связи с временной нетрудоспособностью и материнством прописываются в Приложении 2 к Разделу 1.

В строчке 060 отображаются начисленные взносы с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой. По строке 070 прописываются пособия, которые были начислены с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой.

По п. 11.14 Порядка в строке 080 указывается сумма возмещения от ФСС в графе, которая соответствует месяцу получения фактического возмещения. Например, если расходы компенсированы фондом в апреле, то это отображается в графе для первого месяца 2 квартала.

В строке 090 Приложения №2 указывается сумма, рассчитанная по такой формуле: начисленные взносы минус расходы на выплату пособий по временной нетрудоспособности плюс сумма полученного возмещения из ФСС за отчетный период.

Согласно приведенным выше расчетам, может получиться как отрицательное, так и положительное значение. Работодателю стоит учесть, что если разница отрицательная, то ему не нужно ставить минус перед числом.

Признак полученной разницы проставляется с помощью цифр 1 или 2. Если ставится значение «1», то это говорит о том, что взносы больше затрат на страховое возмещение работникам, «2» – затраты работодателя получились больше начисленных взносов. Соответственно, если значение по формуле для строки 090 – отрицательное, то ставится цифра «2».

Если сумма получилась положительная, то это означает, что работодатель должен произвести доплату в бюджет, если отрицательная – то ему подлежит возмещение из бюджета.

Если работодатель остался должным, то он заполняет одну из строк: 110, 111, 112, 113. Когда за ним числится переплата, то заполняют строки 120, 121, 122, 128. Одновременно указанные строчки не заполняются: то есть работодатель может быть либо должен бюджету, либо переплатить в него.

В случае расхождения данных из отчета РСВ с бухгалтерской отчетностью у бухгалтеров нередко возникают вопросы, правильно ли заполнена форма. Обычно расхождение возникает между фактическим положением дел и цифрой, указанной в графе «090».

Например, если Фонд уже возместил работодателю расходы, а при заполнении отчетной формы получилось, что компания должна ФСС большую сумму, чем в реальности (ведь возмещенные расходы прибавляются к начисленным взносам), то ошибки в этом нет. Работодатель должен будет уплатить в бюджет только начисленные взносы, а не сумму из итоговой строки 110 или 90 отчета РСВ.

Если расходы на уплату пособий по временной нетрудоспособности были учтены работодателем в прошлом году, а возмещение работодатель получил в текущем году, то отчет также заполняется в стандартном порядке.

В указанной выше формуле не имеет значения, за какой период получил возмещение работодатель, оно учитывается в месяц фактического получения. Эта позиция подтверждается разъясняющим письмом ФНС №БС-4-11/[email protected] от 2021 года. Аналогичный вывод можно сделать на основании анализа ст. 34 Налогового кодекса, по которой предусмотрен зачет расходов на пособия по временной нетрудоспособности и материнству в счет предстоящих платежей.

Большинство бухгалтерских программ сегодня настроены на автоматическую проверку всех соотношений и не дают заполнять строчки неправильно. Но если работодателем заполняется отчетность самостоятельно, то контрольное соотношение приведено в Письме ФНС от 2021 года №ГД-4-11/[email protected]

Образец документа: пример заполнения РСВ с больничным можно посмотреть здесь.

Также работодатель всегда может узнать корректность уплаты налогов, заказав сверку расчетов в ФНС. Если данные учета совпадут с результатами сверки, то переживать не о чем.

Особенности расчета и тарифы страховых взносов на выплаты по больничному листу

Страховые взносы на выплаты по больничному листу, признанные доходом работника, начисляются в обычном для данного работодателя порядке. Статьей 426 НК РФ на 2021 год установлены следующие ставки:

- на обязательное пенсионное страхование – 22% в пределах установленной предельной величины и 10% при её превышении;

- на обязательное социальное страхование – 2,9% в пределах установленной предельной величины (для иностранных граждан и лиц без гражданства – 1,8%);

- на обязательное медицинское страхование – 5,1%.

Предельные величины для расчета взносов ежегодно утверждаются правительством Российской Федерации. Согласно постановлению от 15.11.2017 №1378 в 2021 году они составляют:

- на социальное страхование – 815 тыс. руб.;

- на пенсионное страхование – 1 021 тыс. руб.

Отдельные организации в порядке, предусмотренном статьей 427 НК РФ, могут применять пониженные тарифы. Применяемые конкретным работодателем ставки страховых взносов могут зависеть от организационно-правовой формы, вида основной деятельности, системы налогообложения, наличия у организации или предпринимателя лицензий, разрешений или особого статуса.

Страховые взносы начисляются только на сумму, признанную доходом. Например, за время нетрудоспособности работодатель должен был выплатить работнику 10 тысяч рублей, в результате допущенной ошибки фактически было выплачено 15 тысяч. Дополнительно по своей инициативе работодатель перечислил ему еще 3 тысячи рублей.

В этом случае страховые взносы должны быть начислены на следующую сумму: (15 000 + 3 000) – 10 000 = 8 000 руб.

А сумма взносов к уплате составит:

- на обязательное пенсионное страхование – 8 000 руб. * 0,22 = 1 769 руб.;

- на обязательное социальное страхование – 8 000 руб. * 0,029 = 232 руб.;

- на обязательное медицинское страхование – 8 000 руб. * 0,051 = 41 руб.