Статья 131 ТК РФ, как и глава 20 в целом, регламентирует правоотношения, связанные с оплатой труда. Положениями статьи 131 ТК охватываются вопросы, относящиеся к форме оплаты труда. Под формой оплаты в данном случае понимаются способы выплаты заработной платы в их материальном, то есть прикладном, понимании.

Трудовой кодекс Российской Федерации

от 30.12.2001 N 197-ФЗ

Полный текст статьи, путеводители, дополнительная информация – в КонсультантПлюс

Когда нужно пересчитать зарплату

В соответствии со статьей 22 ТК РФ, работодатель обязан выплачивать в полном размере оплату труда своим сотрудникам. Размер оплаты труда устанавливается работнику трудовым договором.

Необходимость бухгалтерии произвести перерасчет заработной платы возникает, если оплата труда начислена сотруднику не полностью или в большем размере. Такие ситуации возникают при:

- счетной ошибке;

- выплате премии за прошлые годы;

- индексации зарплаты;

- изменении МРОТ;

- болезни работника во время отпуска или его отзыва из отпуска;

- получении судебного решения о доначислениях.

Если в результате сотрудник недополучил доход, то компания обязана сделать перерасчет заработной платы за прошлый период. Если перечислена большая сумма, то компания не обязана вносить исправления. Но в случае счетной ошибки она вправе сделать перерасчет заработной платы (статья ТК РФ 137).

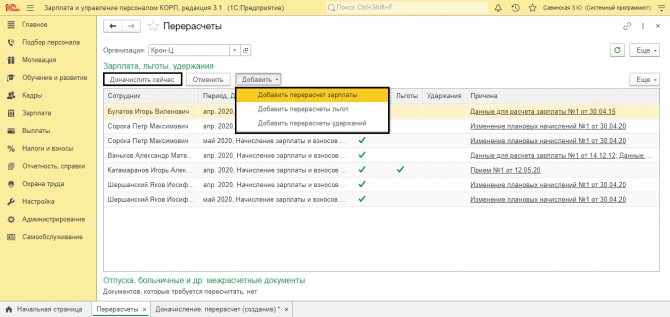

Перерасчет в отдельном документе

Если в настройке указано, что перерасчет осуществляется в отдельном документе, пользователь вводит перерасчет отдельно.

Рис.6 Настройка ввода перерасчета отдельным документом

Перейдите в сервис «Перерасчеты», раздела «Зарплата».

В таблице перечислены сотрудники, затронутые при вводе документов, повлекших перерасчет. В графе «Причина» указаны эти документы. Нажав на ссылку документа, он откроется для просмотра.

Для регистрации перерасчета нажмите кнопку «Добавить» и выберите нужное действие.

Чтобы выполнить зарегистрированный программой перерасчет нажмите кнопку «Доначислить сейчас».

Рис.7 Сервис «Перерасчеты»

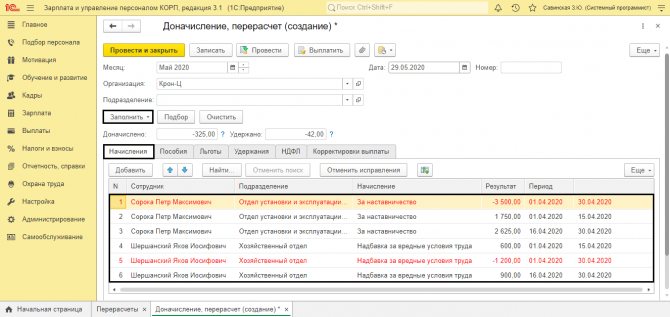

Откроется документ «Доначисление, перерасчет». При необходимости измените месяц выполнения перерасчета. На вкладке «Начисления» отображены сотрудники и выполненный перерасчет начислений. Красным (минус) начисление прошлого периода, черным (плюс) начисление текущего периода с учетом изменений.

Рис.8 Документ «Доначисление, перерасчет»

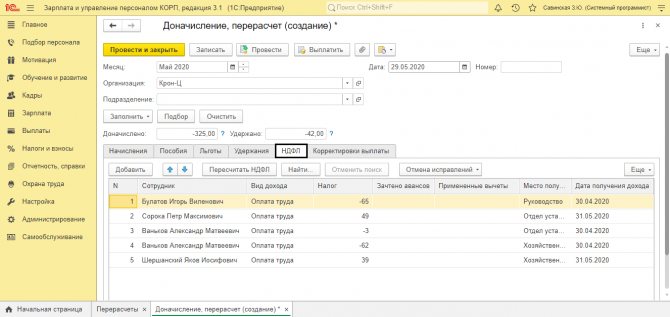

Перерасчет начислений, автоматически вызывает и пересчет НДФЛ по этим начислениям – вкладка «НДФЛ».

Рис.9 Перерасчет НДФЛ

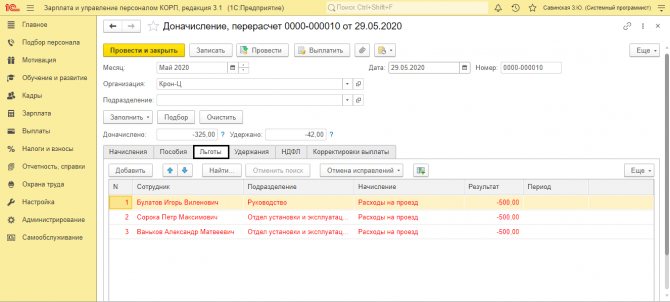

При любом изменении данных прошлых периодов, программа автоматически увидит сведения для перерасчета – вкладки «Льготы», «Пособия», «Удержания».

Рис.10 Вкладки документа «Доначисления, перерасчет»

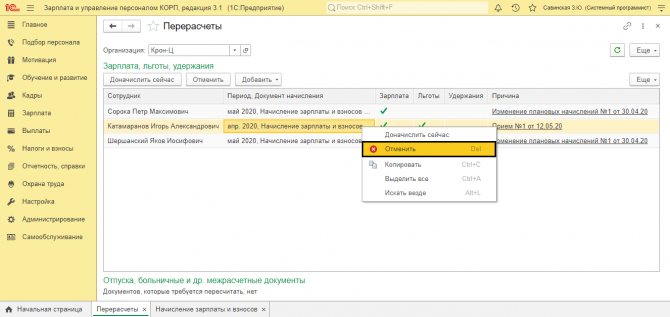

Если программа напоминает о перерасчете, а в нем нет необходимости, возникает вопрос – «Как в ЗУП убрать перерасчеты?»

Перерасчет можно отменить. Для этого нажмите правой кнопкой мышки на напоминании перерасчета и выберите «Отменить».

Рис.11 Отмена перерасчета

Поможем доработать доначисления и перерасчет зарплаты. Первая консультация бесплатно!

Мы рассмотрели порядок перерасчета, при исправлении ошибки и изменении данных прошлого периода в текущем. Но перерасчеты могут быть не только в этих документах, но и при исправлении данных в больничном или отпуске.

Рассмотрим эти примеры.

Счетная ошибка

Счетная ошибка — это неверные арифметические вычисления при расчете зарплаты. Например, бухгалтер вместо того, чтобы к окладу прибавить сумму прибыли, умножил эти две величины. При недоплате перерасчет зарплаты за прошлые месяцы нужно сделать обязательно. При переплате работодатель также имеет на это право, но при условии правильного оформления.

Как оформить перерасчет заработной платы при счетной ошибке:

- Составить документ, подтверждающий обнаружение ошибки (например, докладную записку).

- Убедиться, что с момента переплаты не истек месячный срок (ч. 3 ст. 137 ТК РФ).

- Уведомить работника об ошибке и получить с него письменное подтверждение, что он не возражает по поводу внесения исправлений (можно оформить заявление на перерасчет заработной платы).

- Издать приказ об удержании и удержать излишне уплаченные суммы.

Если вы не уложились в отведенный месячный срок, то взыскать переплату можно в судебном порядке.

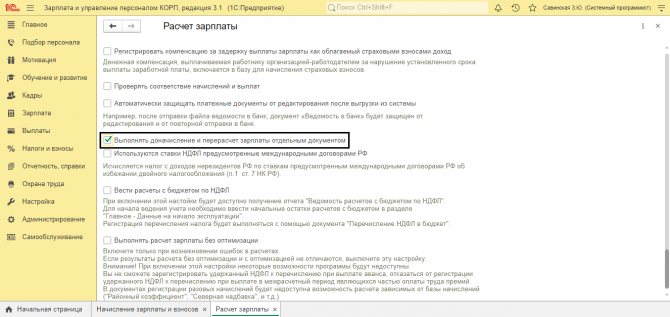

Настройки операции

Сама операция производится в документе «Начисления зарплаты». Поменять настройку, чтобы выполнить ее в отдельном документе, можно через «Настройка-Расчет зарплаты».

Рис.2 Настройка-Расчет зп

Установите соответствующую галочку.

Рис.3 Настройка документа перерасчета

При начислении зарплаты программа предупредит о необходимости перерасчета, но в документе он не будет отражен.

Как учитывается индексация зарплаты

Работодатель обязан индексировать заработную плату ежегодно. Индексация влияет на расчет среднего заработка, который определяется для отпускных, больничных и др. Исчисляется средний заработок исходя из предшествующих 12 месяцев. Перерасчет зарплаты за прошлый год производится следующим образом:

- оклад и выплаты, зависящие от него, начисленные до момента индексации, увеличиваются на коэффициент индексации;

- иные выплаты (в фиксированной сумме) не изменяются.

Пример 1

Семенову С.С. при приеме на работу 01.10.2017 установлен оклад 30 000 руб. и надбавка за квалификацию 20% к окладу (6000 руб.). С 01.02.2019 произведена индексация оплаты труда по всему предприятию. У Семенова С.С. с этого момента оклад составляет 33 000 руб. и надбавка — 6600 руб. Кроме того, в октябре 2018 работнику выплачена премия в размере 10 000 руб. С 01.08.2019 сотрудник идет в отпуск. Нужно рассчитать ему средний заработок (весь период отработан полностью).

Выплаты с февраля по июль 2021 учитываются в сумме начисления:

Коэффициент индексации рассчитаем так:

Выплаты по январь 2021 нужно проиндексировать (с августа 2021 по январь 2020):

Средний заработок будет равен:

Начисление премии за прошлый год: пересчитываем отпуска и больничные

При расчете среднего заработка премии по итогом работы за год учитываются независимо от даты их начисления. В связи с этим, если после начисления среднего заработка (отпуск, болезнь, командировка, иные основания) была начислена годовая премия, относящаяся к расчетному периоду, необходимо пересчитать начисленные суммы.

Когда производится перерасчет, премии за прошлый период учитываются, если:

- они начислены по итогам года;

- этот год относится к расчетному периоду.

Пример 2

Дополним условия первого примера. В апреле 2021 Семенову С.С. выплатили годовые премии: за 2021 год — 5000 руб., за 2021 год — 30 000 руб. Поскольку премия за 2021 год не относится к расчетному периоду отпускных, то ее не нужно учитывать при пересчете. А вот премия за 2021 году должна быть включена в расчет среднего заработка в полном объеме:

Средний заработок вырос, значит, Семенову нужно доплатить отпускные.

Установлены сроки перерасчета заработной платы при недоплате. Невыплаченные начисления необходимо выплатить работнику не позднее следующего дня выплаты зарплаты после внесения изменений.

Работнику переплатили

Чаще всего чрезмерная выплата зарплаты вызвана одной из двух причин. Первая — это так называемый перерасход отпуска, когда работнику дали отпуск за еще неотработанный период. Он получил отпускные, а затем уволился, при этом период, за который был предоставлен отпуск, так и остался неотработанным. В этом случае величина отпускных становится излишне выданной зарплатой, то есть задолженностью работника перед работодателем. Вторая причина — это неотработанный аванс, когда работник в середине месяца получил некую сумму, после чего уволился. Далее при окончательном расчете выяснилось, что зарплата, фактически заработанная в данном месяце, меньше полученного аванса. Тогда «незакрытая» часть аванса будет числиться на дебете счета 70, как долг сотрудника.

В подобной ситуации работодателю следует предложить бывшему работнику добровольно вернуть долг. Если тот откажется, организации останется лишь подать судебный иск, либо простить долг и списать дебетовое сальдо. Рассмотрим каждый из этих вариантов.

Работник вернул деньги

Если работник добровольно вернет неотработанный аванс, дебетовое сальдо по счету 70 будет автоматически погашено. А поскольку с суммы аванса страховые взносы и НДФЛ не платятся, то при возврате никаких корректировок делать не придется.

Если же речь идет о возврате отпускных, то бухгалтеру нужно сторнировать проводку, сделанную при их начислении. В налоговом учете расходы в виде отпускных необходимо аннулировать.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, становятся излишне уплаченными. Следовательно, их нужно отразить в отчетности перед фондами как переплату. Причем подавать уточнения за период, в котором выплачены отпускные, бухгалтер не должен. Достаточно отразить корректировки по взносам в отчетности за текущий период. Такие разъяснения дал Минздравсоцразвития России в письме от 28.05.10 № 1376-19 (см. «В каких случаях перерасчет с работником не приведет к уточнению расчетов по страховым взносам»).

Единственная проблема, которая может возникнуть, связана с персонифицированной отчетностью в ПФР. Дело в том, что отчет, где указаны отрицательные начисления пенсионных взносов по какому-либо сотруднику, не будет принят. Поэтому, если из-за корректировок по отпускным взносы текущего периода стали меньше нуля, придется отразить эти корректировки не в текущем, а в предыдущем периоде.

Налог на доходы физических лиц, удержанный из суммы отпускных и перечисленный в бюджет, тоже становится излишне уплаченным. Если отчетность за соответствующий год уже сдана, налог надо отразить в уточненной справке по форме 2-НДФЛ. Номер уточнения должен совпадать с номером исходной справки, а дата будет текущей. Правила заполнения уточненной формы 2-НДФЛ изложены в письме ФНС России от 13.08.14 № ПА-4-11/15988 (см. «ФНС сообщила, как заполнить уточненную справку 2-НДФЛ при возврате налога работнику»).

Далее бухгалтеру нужно сторнировать проводку по начислению НДФЛ с отпускных. В результате образуется переплата по налогу, которую можно вернуть или зачесть в счет будущих платежей в бюджет (п. 1 ст. 231 НК РФ). Перечислять налог работнику не нужно, поскольку тот возвращает излишне полученные отпускные за минусом НДФЛ.

Пример 1 В начале 2015 года работник Иванов получил отпуск за неотработанный период. Ему начислили отпускные в сумме 10 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 1 300 руб.(10 000 руб. х 13%). На руки Иванов получил 8 700 руб. (10 000 — 1 300). В бухучете работодателя появились проводки: ДЕБЕТ 44 КРЕДИТ 70 – 10 000 руб. — начислены отпускные Иванову; ДЕБЕТ 70 КРЕДИТ 68 – 1 300 руб. — начислен НДФЛ; ДЕБЕТ 68 КРЕДИТ 51 – 1 300 руб. — перечислен НДФЛ; ДЕБЕТ 70 КРЕДИТ 50 – 8 700 руб. — отпускные выданы Иванову. В налоговом учете отражены расходы по заработной плате в сумме 10 000 руб.

По возвращении из отпуска Иванов уволился и вернул отпускные в кассу. Бухгалтер сделал проводки: ДЕБЕТ 70 КРЕДИТ 44 – 10 000 руб. — сторнированы отпускные Иванова; ДЕБЕТ 68 КРЕДИТ 70 – 1 300 руб. — сторнировано начисление НДФЛ; ДЕБЕТ 50 КРЕДИТ 70 – 8 700 руб. — отпускные возвращены Ивановым. В налоговом учете аннулированы расходы по заработной плате в сумме 10 000 руб. Кроме того, бухгалтер отразил излишне удержанный и уплаченный налог на доходы в сумме 1 300 руб. в уточненной справке 2-НДФЛ. Переплату в размере 1 300 руб. он зачел в счет будущих платежей в бюджет.

Работодатель взыскивает деньги через суд

В ситуации, когда работодатель подает иск, чтобы взыскать задолженность по авансу или неотработанному отпуску через суд, соответствующие суммы (за минусом НДФЛ) нужно отразить по дебету счета 73 и кредиту счета 70. Если тяжбу выиграет бывший сотрудник, следует сделать обратную проводку. Если же победителем станет компания, и работник вернет деньги, сумма будет списана в дебет счета 51 или 50.

С расходами в виде отпускных надо поступить следующим образом. В случае победы работника суммы задолженности необходимо отразить на счете 91, а в налоговом учете аннулировать. В случае победы работодателя расходы надо аннулировать как в бухгалтерском, так и в налоговом учете.

Судьба пенсионных, медицинских взносов и взносов в ФСС тоже зависит от исхода судебного разбирательства. Если суд примет решение в пользу сотрудника, и тот не вернет деньги, взносы являются правомерно уплаченными. Тогда никаких корректировок делать не надо. Если же суд встанет на сторону компании, то взносы будут являться переплатой, которую нужно отразить в отчетности текущего периода как задолженность фонда.

Что касается НДФЛ, то при победе работодателя с этим налогом следует поступить так же, как при добровольном возврате денег работником. Проще говоря, нужно подать уточненную 2-НДФЛ и сторнировать начисление налога в бухучете. В случае победы работника налог считается удержанным и уплаченным правомерно, и никакие корректировки не требуются.

Пример 2 В начале 2015 года работник Петров получил отпуск за неотработанный период. Ему начислили отпускные в сумме 20 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 2 600 руб.(20 000 руб. х 13%). На руки Петров получил 17 400 руб.(20 000 — 2 600). В бухучете работодателя появились проводки: ДЕБЕТ 44 КРЕДИТ 70 – 20 000 руб. — начислены отпускные Петрову; ДЕБЕТ 70 КРЕДИТ 68 – 2 600 руб. — начислен НДФЛ; ДЕБЕТ 68 КРЕДИТ 51 – 2 600 руб. — перечислен НДФЛ; ДЕБЕТ 70 КРЕДИТ 50 – 17 400 руб. — отпускные выданы Петрову. В налоговом учете отражены расходы по заработной плате в сумме 20 000 руб.

По возвращении из отпуска Петров уволился, но деньги в кассу возвращать отказался. Компания подала иск в суд. Бухгалтер сделал проводку: ДЕБЕТ 73 КРЕДИТ 70 – 17 400 руб.(20 000 — 2 600) — отражена претензия по отпускным.

Если суд выиграет Петров, то бухгалтер сделает проводки: ДЕБЕТ 70 КРЕДИТ 73 – 17 400 руб. — отражен отказ по претензии; ДЕБЕТ 70 КРЕДИТ 44 – 20 000 руб. – сторнированы отпускные Петрова; ДЕБЕТ 91 КРЕДИТ 70 – 20 000 руб. — отпускные Петрова списаны на прочие расходы; В налоговом учете аннулированы расходы в сумме 20 000 руб.

Если суд выиграет компания, бухгалтер сделает проводки: ДЕБЕТ 50 КРЕДИТ 73 – 17 400 руб. – отпускные возвращены Петровым по решению суда; ДЕБЕТ 70 КРЕДИТ 44 – 20 000 руб. – сторнированы отпускные Петрова; ДЕБЕТ 68 КРЕДИТ 70 – 2 600 руб. – сторнировано начисление НДФЛ. В налоговом учете аннулированы расходы в сумме 20 000 руб. Кроме того, в случае победы работодателя бухгалтер отразит излишне удержанный и уплаченный налог на доходы в сумме 2 600 руб. в уточненной справке 2-НДФЛ. Переплату в размере 2 600 руб. он зачтет в счет будущих платежей в бюджет.

Работодатель простил задолженность

Не исключено, что работник откажется погасить долги, а компания не станет обращаться в суд. Если долг возник из-за неотработанного аванса, то дебетовое сальдо по счету 70 будет оставаться до тех пор, пока бухгалтер его не спишет. Если же причиной долга является перерасход отпуска, то бухгалтер должен сторнировать проводку, сделанную при начислении отпускных, и аннулировать соответствующие расходы в налоговом учете. В результате по счету 70 образуется дебетовое сальдо, которое останется вплоть до списания.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, являются правомерно уплаченными. Как следствие, никаких корректировок делать не нужно.

Налог на доходы физлиц с суммы отпускных удержан и перечислен в бюджет обоснованно, поэтому корректировки тут тоже не требуются. А в случае неотработанного аванса работник получил доход, но компания не успела удержать НДФЛ. Поэтому бухгалтер должен сообщить в инспекцию о невозможности удержать налог (п. 5 ст. 226 НК РФ). Для этого необходимо представить справку по форме 2-НДФЛ с признаком «2». Но сделать это надо не сразу, а только после того, как задолженность будет списана.

Списать задолженность следует по истечении срока исковой давности, который равен трем годам (ст. 196 ГК РФ). В бухгалтерском учете в этом случае делается проводка по дебету счета 91 и кредиту счета 70. А вот вопрос с отражением ситуации в налоговом учете является спорным. Пункт 2 статьи 266 НК РФ позволяет отнести «дебиторку» с истекшим сроком исковой давности к убыткам и включить во внереализационные расходы. Но Минфин России в письме от 10.12.09 № 03-03-06/1/799 высказался против подобных затрат (см. «Минфин против списания «дебиторки» по зарплате за неотработанные дни отпуска»). Правда, выводы чиновников относятся к ситуации, когда компания при увольнении сотрудника не аннулировала в налоговом учете расходы на неотработанный отпуск. Отсюда можно сделать вывод, что если данные затраты аннулированы, то по окончании срока исковой давности бухгалтер вправе сформировать убытки.

Производим удержание при прерывании отпуска

Если работник отозван из отпуска, то ему нужно также пересчитать отпускные выплаты. С первого дня работы сотруднику начисляется заработная плата. А вот выплаченные ранее отпускные за дни отзыва из отпуска нужно сторнировать.

Еще одна нестандартная ситуация — нетрудоспособность во время отпуска. В этом случае у работника есть выбор:

- продлить отпуск на дни болезни;

- попросить работодателя перенести отдых на другое время.

В первом случае никаких исправлений делать не нужно. А во втором отпускные будут пересчитаны. Необходимо удержать выплаты за отпуск за время болезни. И за то же время начислить пособие по временной нетрудоспособности.

Чем грозит неверный расчет при увольнении

Для работодателя опасны ошибки при расчетах с сотрудниками, совершенные в любую сторону.

Занижение выплат в пользу работников — это, в первую очередь, нарушение трудового законодательства. Более того, в подобной ситуации происходит недоплата НДФЛ и страховых взносов.

Ответственность работодателя за недоплату заработной платы

Переплата, кроме излишних расходов организации, тоже влечет за собой налоговые последствия. При этом занижается налог на прибыль и другие аналогичные налоги (УСН, ЕСХН).

Следовательно, в обоих случаях возникают штрафные санкции и пени.