Пошаговая инструкция

Если на 01.01.2021 спецодежда, спецоснастка (счет 10.11.1) находятся в эксплуатации, то допустимо не менять способ ведения бух учета, в т.ч. способы погашения стоимости. Не списываем остатки вручную, оставляем все как есть (Письмо Минфина РФ от 12.03.2021 N 07-01-09/17431).

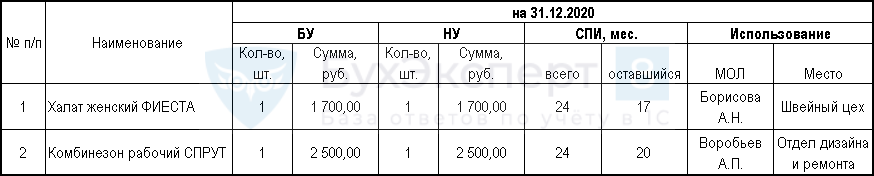

На 31.12.2020 в учете отражены остатки спецодежды, сроком службы более 12 месяцев.

На счете 10.10 «Специальная оснастка и специальная одежда на складе» числится спецодежда, возвращенная на склад уволенным сотрудником:

На счете 10.11.1 «Специальная одежда в эксплуатации» числится спецодежда в эксплуатации у сотрудников:

До 2021 года в БУ и НУ затраты на приобретение спецодежды учитывались линейным способом согласно сроку полезного использования (СПИ).

С 01.01.2021 в учетную политику по БУ внесены изменения:

- затраты на приобретение спецодежды признаются расходами того периода, в котором они понесены;

- последствия изменения учетной политики в связи с переходом на ФСБУ 5/2019 «Запасы» отражаются перспективно.

С 01.01.2021 в учетную политику по НУ внесены изменения:

- затраты на приобретение спецодежды стоимостью не более 100 тыс. руб. учитываются в составе расходов полностью в момент передачи в эксплуатацию.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Признание в расходах БУ остатка стоимости спецодежды в связи с переходом на ФСБУ 5/2019 | |||||||

| 01 января | 91.02 | 10.11.1 | 4 200 | Признание в расходах БУ остатка стоимости спецодежды в связи с переходом на ФСБУ 5/2019 (в стоимостном и количественном выражении) | Операция, введенная вручную | ||

| 91.02 | 10.10 | 1 125 | Признание в расходах БУ остатка стоимости спецодежды в связи с переходом на ФСБУ 5/2019 (только в стоимостном выражении) | ||||

| Погашение стоимости спецодежды в эксплуатации в НУ за январь | |||||||

| 31 января | 20.01 | 10.11.1 | 225 | 225 | Погашение стоимости спецодежды в НУ | Операция, введенная вручную | |

| Погашение стоимости спецодежды в эксплуатации в НУ за февраль | |||||||

| 28 февраля | 20.01 | 10.11.1 | 225 | 225 | Погашение стоимости спецодежды в НУ | Операция, введенная вручную | |

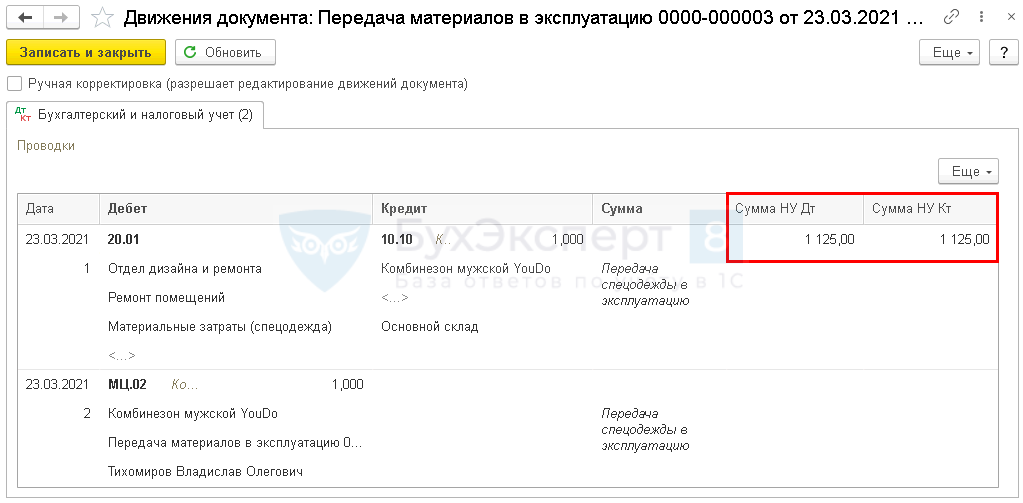

| Передача в эксплуатацию спецодежды | |||||||

| 23 марта | 20.01 | 10.10 | 1 125 | 1 125 | Погашение стоимости спецодежды в НУ при повторной передаче в эксплуатацию | Передача материалов в эксплуатацию | |

| МЦ.02 | Отражение спецодежды забалансом в количественном выражении | ||||||

| Погашение стоимости спецодежды в эксплуатации в НУ за март и др. | |||||||

| 31 марта | 20.01 | 10.11.1 | 225 | 225 | Погашение стоимости спецодежды в НУ | Операция, введенная вручную | |

Учет бухгалтерский

Бухгалтерский учет специальной одежды нужно вести на счете 10 «Материалы» с разбивкой по субсчетам 10-10 «Специальная оснастка и специальная одежда на складе» и 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Приобретение спецодежды отражается на дату принятия ее к учету следующими записями:

Дебет 10 «Материалы», субсчет «Специальная оснастка и специальная одежда на складе», Кредит 60 «Расчеты с поставщиками и подрядчиками»

— отражено приобретение спецодежды;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60

— отражена сумма НДС, предъявленная продавцом спецодежды;

Дебет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», Кредит 19

— сумма НДС, предъявленная продавцом, принята к вычету;

Дебет 60 Кредит 51

— произведен расчет с продавцом спецодежды.

ПРИМЕР 1. КАК УЧЕСТЬ СПЕЦОДЕЖДУ

занимается мойкой автомашин. В январе для служащих автомойки было приобретено 10 пар резиновых перчаток по цене 590 руб. (в т. ч. НДС – 90 руб.) и 10 пар резиновых сапог по цене 4720 руб. (в т. ч. НДС – 720 руб.).В этом же месяце одежда и обувь были выданы сотрудникам мойки.Приказом руководителя установлен срок полезного использования: на перчатки – два месяца, на сапоги – 18 месяцев.Бухгалтер в январе должен сделать следующие проводки:

Дебет 10-10 Кредит 60

— 500 руб. (590 – 90) – получены перчатки;

Дебет 10-10 Кредит 60

— 4000 руб. (4720 – 720) – получены сапоги;

Дебет 19 Кредит 60

— 8100 руб. ((90 руб. + 720 руб.) × 10 пар) – отражен НДС;

Дебет 60 Кредит 51

— 5310 руб. (590 + 4720) – оплачена спецодежда;

Дебет 68 Субсчет «Расчеты по НДС» Кредит 19

— 810 руб. – произведен налоговый вычет;

Дебет 10-11 Кредит 10-10

— 500 руб. – выданы перчатки сотрудникам;

Дебет 10-11 Кредит 10-10

— 4000 руб. – выданы сапоги сотрудникам;

Дебет 20 (26) Кредит 10-11

— 500 руб. – списана стоимость выданных перчаток.Ежемесячно в течение 18 месяцев бухгалтер будет делать проводку:

Дебет 20 (26) Кредит 10-11

— 222,22 руб. (4000 руб. : 18 мес.) – частично списана стоимость сапог.Таким образом, до конца года будет списано 2666,64 руб. (222,22 руб. × 12 мес.).Стоимость спецодежды, числящаяся на счете 10 на конец года, составит 1333,36 руб. (500 + 4000 – 500 – 2666,64).Эта сумма будет указана в годовом балансе по строке 1210.

Передача в эксплуатацию

Передача в эксплуатацию спецодежды отражается в зависимости от того, единовременно или нет списывается ее стоимость на расходы.

Передача спецодежды в эксплуатацию при единовременном списании на дату выдачи работникам отражается так:

Дебет 20 «Основное производство» (08 «Вложения во внеоборотные активы», 23 «Вспомогательные производства», 25«Общепроизводственные расходы», 44 «Расходы на продажу») Кредит 10, субсчет «Специальная оснастка и специальная одежда на складе»

— спецодежда выдана работникам;

Дебет 012 «Спецодежда, переданная в эксплуатацию»

— выданная работникам спецодежда отражена за балансом.

Передача спецодежды в эксплуатацию при равномерном списании на дату выдачи работникам выглядит следующим образом:

Дебет 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации», Кредит 10, субсчет «Специальная оснастка и специальная одежда на складе»

— спецодежда выдана работникам.

Далее ежемесячно равными долями в течение срока носки:

Дебет 20 «Основное производство» (08, 23, 25, 44) Кредит 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации»

— отражено погашение части стоимости спецодежды.

В случае выбытия (например, порчи или утраты) – на дату выбытия:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации»

— списана остаточная стоимость спецодежды.

Корректировка остатков спецодежды и спецоснастки на 01.01.2021

С 2021 года вступило в силу ФСБУ 5/2019, которое внесло новые правила для учета спецодежды, спецоснастки. Ранее по ПБУ 5/01 данные активы признавались МПЗ и учитывались по правилам, указанным в Методических указаниях по учету спецоснастки и спецодежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н.

Теперь в зависимости от срока использования спецодежды и спецоснастки они должны учитываться как:

- ОС, если срок службы более 12 месяцев;

- запасы, если срок службы менее 12 месяцев.

Организация вправе утвердить в своей учетной политике для объектов с несущественной стоимостью вне зависимости от срока использования, что затраты на приобретение спецодежды и спецоснастки признаются в момент их понесения (п. 4 Рекомендации БМЦ Р-122/2020-КпР от 11.12.2020).

Если в учетной политике с 2021 года закреплен такой порядок учета активов с несущественной стоимостью, к которым будут также относиться спецодежда и спецоснастка, то в бухгалтерском учете (БУ) остатки по счетам учета 10.10 и 10.11 необходимо списать с баланса.

Порядок списания зависит от того, какой способ перехода на ФСБУ 5/2019 выбран в учетной политике — перспективный или ретроспективный.

При ретроспективном способе проводки отражаются через 84 счет. Это очень трудоемкий процесс, влекущий пересчет остатков в бухотчетности на 31.12.2020, 31.12.2019. При том, что стандарт позволяет всем организациям, не только применяющим упрощенный бухучет и отчетность, применять ФСБУ 5/2019 перспективно (п. 47 ФСБУ 5/2019).

При выборе перспективного способа отразите в:

- БУ — Дт 91.02 Кт 10.10 на сумму остатка стоимости спецодежды;

- НУ — учет спецодежды не изменится. Если стоимость спецодежды списывалась линейно, продолжите ее списание частями (пп. 3 п. 1 ст. 254 НК РФ).

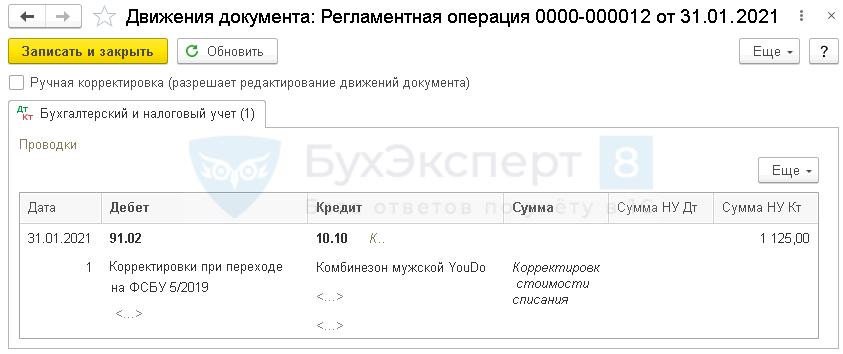

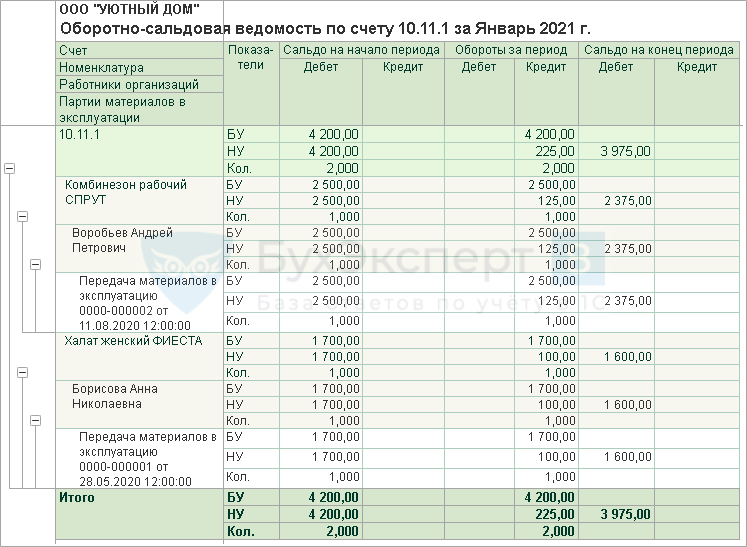

Признание в расходах БУ остатка стоимости спецодежды на складе на 01.01.2021

Определение остатка стоимости спецодежды на складе на 01.01.2021

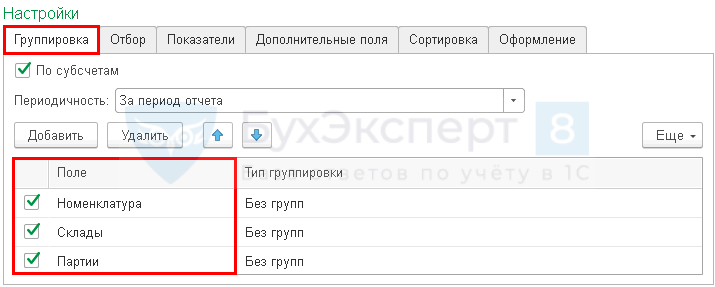

Для определения остатка стоимости спецодежды на складе сформируйте отчет Оборотно-сальдовая ведомость по счету 10.10 в разделе Отчеты.

Для отображения всех данных в ОСВ в Показать настройки установите группировку по Номенклатура, Склады, Партии. Настройки позволят корректно заполнить документ при признании в расходах БУ остатка стоимости спецодежды на складе.

Признание в расходах БУ остатка стоимости спецодежды на складе

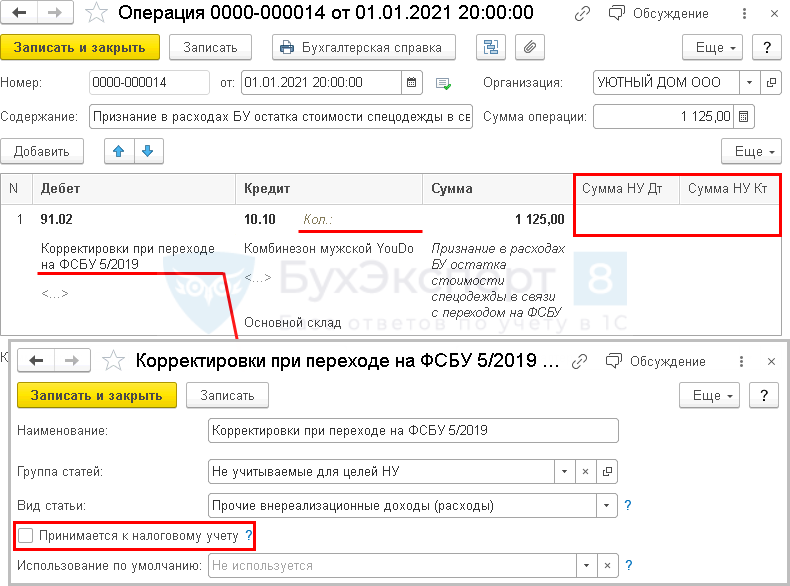

Чтобы признать в расходах БУ стоимость спецодежды на складе сроком службы более 12 месяцев в связи с переходом на ФСБУ 5/2019, введите документ Операция, введенная вручную в разделе Операции.

При применении ПБУ 18/02 в учете формируются временные разницы по активу Материалы (п. 11, 14, 15 ПБУ 18/02). Признается ОНА. При выдаче спецодежды сотруднику в НУ отложенный налог по ней автоматически погашается.

Признание затрат на приобретение спецодежды Комбинезон мужской YouDo в размере 1 125 руб. расходами в БУ и НУ различается во времени:

- БУ — в момент перехода на ФСБУ 5 (с 01.01.2021);

- НУ — после передачи спецодежды следующему сотруднику.

Поэтому в момент признания в расходах БУ остатка стоимости спецодежды флажок Принимается к налоговому учету в статье Прочих доходов и расходов не устанавливайте.

Внимательно перенесите в документ аналитику по счету 10.10 из ранее сформированного отчета Оборотно-сальдовая ведомость.

Количество по счету 10.10 не заполняйте: иначе стоимость спецодежды на складе в НУ автоматически признается в расходах на 31 января регламентной операцией Корректировка стоимости номенклатуры при Закрытии месяца.

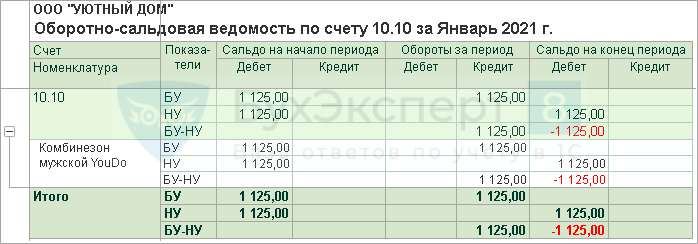

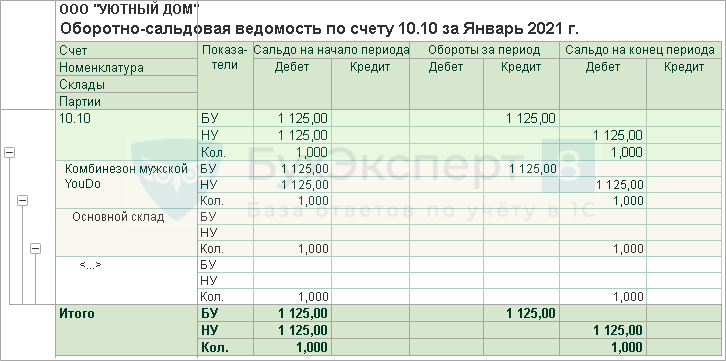

Для проверки сформируем Оборотно-сальдовую ведомость по счету 10.10 за Январь.

Из отчета видно, что на счете 10.10 осталась только сумма по НУ, которая будет учтена полностью в составе расходов, уменьшающих налогооблагаемую базу, в момент выдачи сотруднику спецодежды. Она отражается документом Передача материалов в эксплуатацию или Расход материалов вид операции Передача сотруднику в разделе Склад.

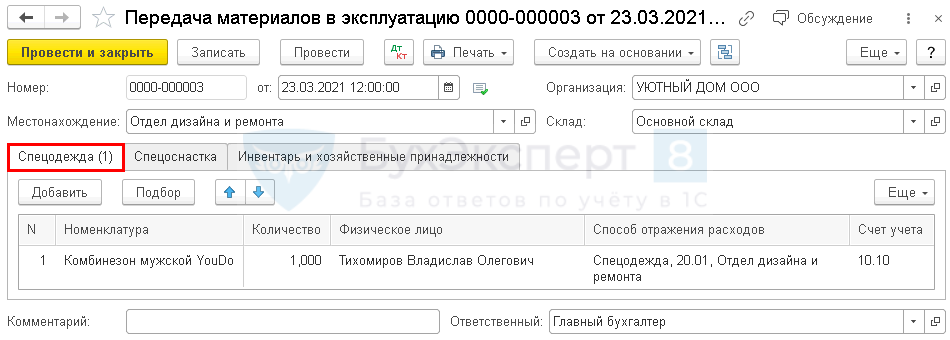

Погашение стоимости спецодежды в НУ

Для передачи спецодежды сотруднику зарегистрируйте один из документов: Передача материалов в эксплуатацию или Расход материалов вид операции Передача сотруднику в разделе Склад.

Подробнее про использование документа Расход материалов при передаче спецодежды сотруднику.

В нашем примере сформируем документ Передача материалов в эксплуатацию.

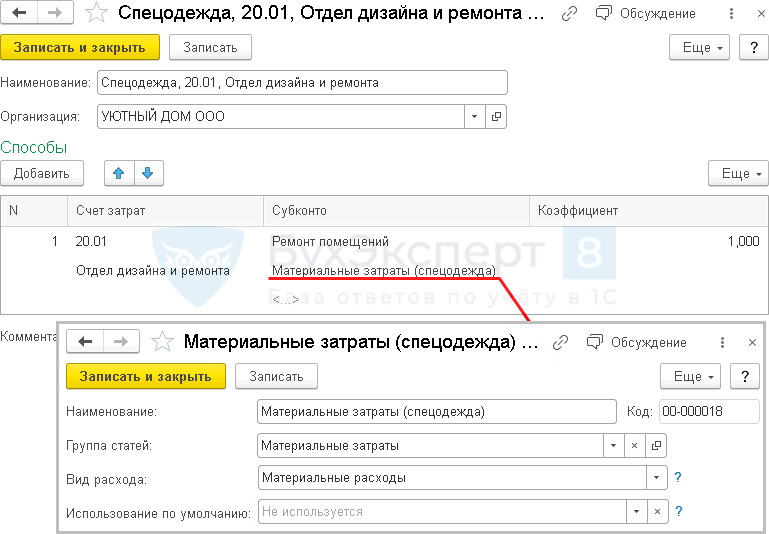

В документе заполните сотрудника, которому передается спецодежда и Способ отражения расходов.

Проводки по документу

Стоимость в НУ погасится единовременно в полной сумме при передаче спецодежды сотруднику, т. к. с 2021 года внесены изменения в учетную политику по НУ. В программе 1С с 2021 года для налогового учета спецодежды и спецоснастки будет поддерживаться только данный способ погашения стоимости.

ФСС заплатит

Напомним, что ежегодно страхователи могут направить на профилактику производственного травматизма и профессиональных заболеваний до 20% страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Право на финансовое обеспечение за счет страховых взносов предупредительных мероприятий по охране труда имеют все страхователи независимо от формы собственности, вида деятельности и численности, если они в предыдущем году осуществляли хозяйственную деятельность. Финансирование осуществляется в соответствии с Правилами, утвержденными Приказом Минтруда от 10.12.2012 № 580н (далее – Правила).

Заявления о финансовом обеспечении предупредительных мер принимаются в срок до 1 августа. Подать заявление, в частности, можно в электронном виде через Единый портал госуслуг www.gosuslugi.ru. Документы, прилагаемые к заявлению, предоставляются на бумажном носителе, уточняют в ФСС.

Финансовому обеспечению предупредительных мер за счет сумм страховых взносов по данному виду страхования подлежат расходы страхователя на 12 мероприятий по охране труда, указанных в Правилах, в том числе на приобретение работникам-«вредникам» спецодежды и других СИЗ.

Обязательным условием для получения финансирования является отсутствие недоимки по уплате страховых взносов, непогашенных пеней и штрафов на день подачи заявления.

Напомним несколько важных нюансов. Принимаются расходы на приобретение спецодежды, обуви и других СИЗ, изготовленных исключительно на территории Российской Федерации.

Но кроме копий сертификатов (деклараций) соответствия требованиям технического регламента Таможенного союза «О безопасности средств индивидуальной защиты», с заявлением необходимо представлять еще и копии заключений о подтверждении производства промышленной продукции на территории РФ, выданных Минпромторгом в отношении выбранных для финансирования СИЗ.

Обратите внимание

Компания может взыскать с нерадивого работника ущерб в размере остаточной стоимости спецодежды в судебном порядке. В подобных случаях суды взыскивают ущерб с работников в размере остаточной стоимости спецодежды без учета НДС (апелляционное определение Верховного суда Республики Татарстан от 15.05.2014 по делу № 33-6316/2014).

Заключение является обязательным документом при подаче заявления и действительно в течение одного года со дня его выдачи. Перечень выданных заключений размещен в открытом доступе на сайте Минпромторга. Истечение срока действия заключения является основанием для исключения информации о соответствующем заключении из указанного перечня выданных заключений. Кроме того, уже при подаче заявления страхователь должен будет указывать дату изготовления СИЗ и срок их годности.

Кроме того, с августа 2021 год а организация вправе возмещать расходы на покупку спецодежды лишь в том случае, если она изготовлена в России из тканей, трикотажных полотен, нетканых материалов отечественного производителя.

Здесь возникает вопрос: при возмещении расходов на покупку спецодежды за счет средств ФСС России надо ли восстанавливать НДС, который ранее был принят к вычету из бюджета? По нашему мнению, это излишне, поскольку такие случаи не поименованы в пункте 3 статьи 170 Налогового кодекса РФ.

Вместе с тем, если Фонд соцстраха возмещает потраченные на предупреждение травматизма средства с учетом НДС, у организации возникает двойная выгода: при приобретении и учете спецодежды НДС был правомерно принят к вычету, а впоследствии стоимость СИЗ с учетом НДС была возмещена фондом.

Вероятность того, что подобная ситуация вызовет претензии со стороны контролеров, велика.

Но риск уменьшается в ситуации, когда от ФСС России получено разрешение на возмещение расходов без учета НДС, предъявленного поставщиками спецодежды (письмо Минфина России от 14.08.2015 № 03-07-11/47007). Чиновники подтвердили правомерность вычета НДС, если стоимость ТМЦ уменьшает страховые взносы в ФСС России без учета НДС.

ПРИМЕР 5. СИЗ «ОТ ФСС»

Компания закупила спецодежду стоимостью 10 000 руб. (без учета НДС). Спецодежда передана сотрудникам в том же месяце, а ее стоимость списана на расходы единовременно. ФСС России возместил компании расходы на приобретение спецодежды.В бухгалтерском учете надо сделать следующие записи:

Дебет 10, субсчет «Специальная оснастка и специальная одежда на складе», Кредит 60

— 10 000 руб. – отражена стоимость оприходованной спецодежды;

Дебет 19 Кредит 60

— 1800 руб. – учтен «входной» НДС со стоимости приобретенной спецодежды;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 1800 руб. – принят к вычету НДС со стоимости спецодежды;

Дебет 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации», Кредит 10, субсчет «Специальная оснастка и специальная одежда на складе»

— 10 000 руб. – выдана спецодежда работникам;

Дебет 91, субсчет «Прочие расходы», Кредит 10, субсчет «Специальная оснастка и специальная одежда в эксплуатации»

— 10 000 руб. – списана стоимость выданной спецодежды;

Дебет 69, субсчет «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний», Кредит 76, субсчет «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний»

— 10 000 руб. – уменьшена задолженность перед ФСС России по страховым взносам на стоимость спецодежды;

Дебет 76, субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний», Кредит 91, субсчет «Прочие доходы»

— 10 000 руб. – признан прочий доход в сумме фактически осуществленных расходов на приобретение спецодежды.

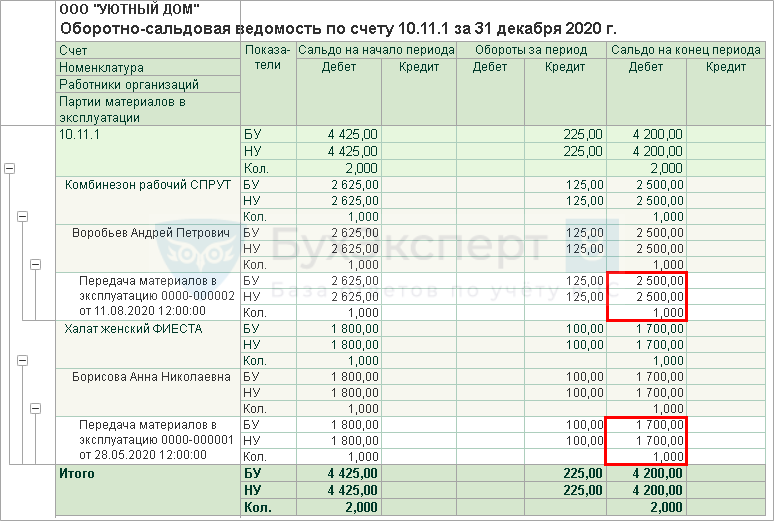

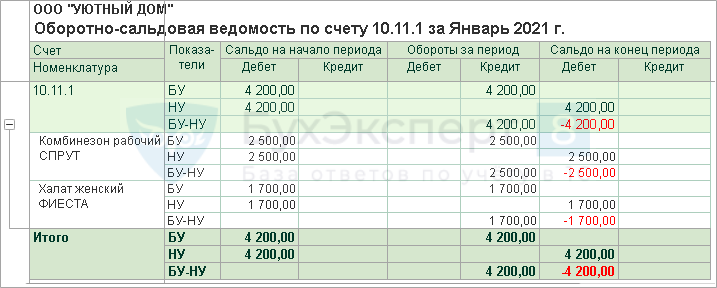

Признание в расходах БУ остатка стоимости спецодежды в эксплуатации на 01.01.2021

Определение остатка стоимости спецодежды в эксплуатации на 01.01.2021

Для определения остатка стоимости спецодежды в эксплуатации сформируйте отчет Оборотно-сальдовая ведомость по счету 10.11 в разделе Отчеты.

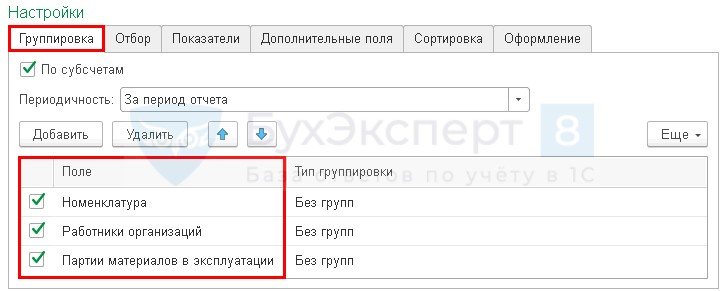

Для отображения всех данных в ОСВ в Показать настройки установите группировку по Номенклатура, Работники организаций, Партии материалов в эксплуатации. Такие настройки позволят корректно заполнить документ при признании в расходах БУ остатка стоимости спецодежды в эксплуатации.

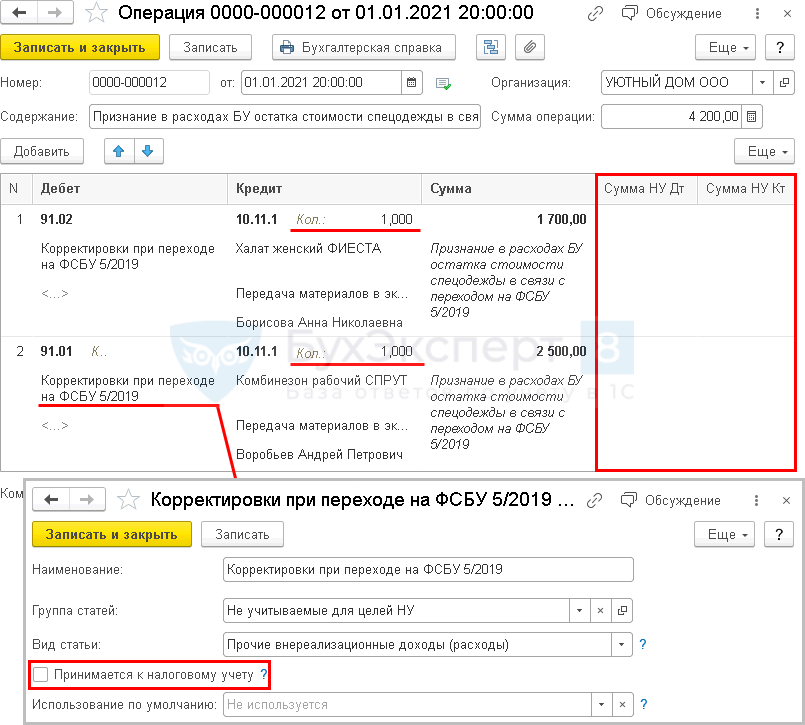

Признание в расходах БУ остатка стоимости спецодежды в эксплуатации

Для признания в расходах БУ остатка стоимости спецодежды в эксплуатации в связи с переходом на ФСБУ 5/2019 введите документ Операция, введенная вручную в разделе Операции.

В НУ остаток стоимости спецодежды в эксплуатации продолжит включаться в расходы ежемесячно, т. к. при вводе в эксплуатацию по учетной политике НУ применялся линейный метод списания пропорционально СПИ. Поэтому в момент признания в расходах БУ остатка стоимости спецодежды флажок Принимается к налоговому учету в статье Прочих доходов и расходов не устанавливайте.

При применении ПБУ 18/02 в учете формируются временные разницы по активу Материалы (п. 11, 14, 15 ПБУ 18/02). Признается ОНА. По мере погашения стоимости в НУ автоматически погашается ОНА.

В графе Кол укажите количество спецодежды в эксплуатации, по которой признаются расходы в БУ.

Внимательно перенесите в документ аналитику по счету 10.11.1 из ранее сформированного отчета Оборотно-сальдовая ведомость.

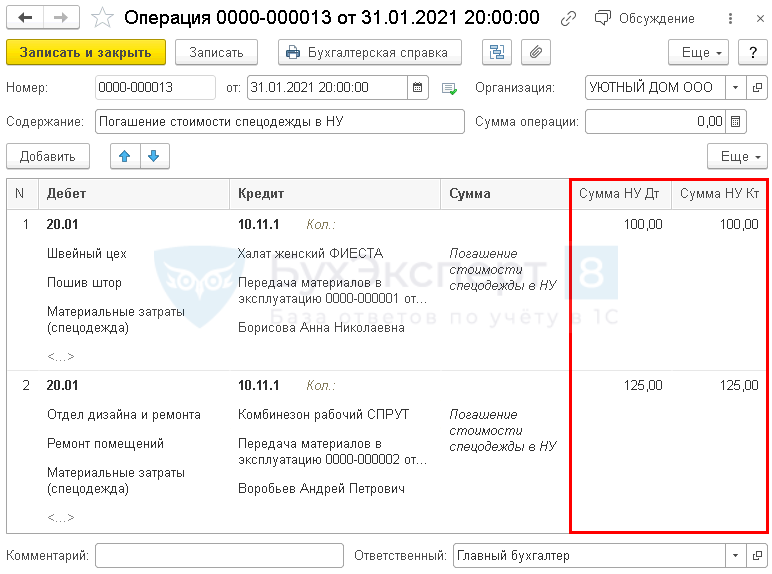

Погашение стоимости спецодежды в НУ

В НУ стоимость спецодежды должна продолжать признаваться в расходах ежемесячно. Но в связи с тем, что в БУ стоимость спецодежды включена в расходы, то в НУ автоматически не будет производиться признание ее стоимости в расходах.

Поэтому ежемесячно необходимо вводить документ Операция, введенная вручную и заполнять его самостоятельно. Во избежание ошибки сверьте проводки и ежемесячную сумму в процедуре Закрытие месяца за декабрь 2021 регламентная операция Погашение стоимости спецодежды и спецоснастки.

Чтобы не было ошибок по списанию стоимости спецодежды в НУ, ежемесячно копируйте ранее созданную операцию до тех пор, пока стоимость спецодежды не погасится полностью.

Для проверки сформируем Оборотно-сальдовую ведомость по счету 10.11.1 за Январь.

Из отчета видно, что на счете 10.11.1 остались только суммы по НУ, которые ежемесячно будут включаться в расходы, учитываемые при налогообложении прибыли, в течение оставшегося срока эксплуатации с помощью документа Операция, введенная вручную.

См. также:

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- ФСБУ 5/2019. Общие вопросы

- Как в бухгалтерской отчетности за 2021 год отразить переход на ФСБУ 5/2019?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки» Добрый день! При закрытии месяца не отражаются проводки в «Погашение…

- Приобретение и учет хозинвентаря, спецоснастки У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- УСН 15%, учет спецоснастки в КУДиР Организация на УСНО (15) приобрела спецоснастку (пресформу) на2 млн. руб.(100%…

- Учет спецоснастки стоимостью более 100 тыс. руб Добрый день. Подскажите как учесть плиту магнитную стоимостью 99 200…