Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

- Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

- Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

- Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

- Ст. 98 Федерального закона «Об исполнительном производстве» № 229-ФЗ — обращение взыскания на доходы должника судебным приставом-исполнителем.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

Виды удержаний

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул. Например, Иванову дали 10 000 ₽ авансом на расходы по оплате номера гостиницы. Но Иванов закончил дела раньше, вернулся домой, от 10 000 ₽ у него остались непотраченные 1 500 ₽.

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

3. Произошла счетная ошибка. Это очень спорное основание, так как в законе нет определения понятия «счетной ошибки». Есть мнение Роструда, что счетная ошибка — это арифметическая.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

5. Работник «отгулял» 28 дней отпуска, но отработал неполный год. Например, Иванов устроился на работу в марте, проработал полгода и ушел в полный отпуск. После отпуска Иванов проработал еще 2 месяца и уволился. Отпускные за 4 месяца он получил излишне, поэтому работодатель может удержать эти деньги при расчете..

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

Виды удержаний из заработной платы

Удержание из заработной платы – это часть дохода, начисленного в пользу работника, но перечисленного (выплаченного) не самому работнику, а в пользу третьего лица. Какие бывают виды удержаний и каковы их размеры – читайте в данной публикации.

Основываясь на нормах, изложенных в Трудовом кодексе, удержания из заработной платы

можно разделить на три категории:

1) обязательные

– виды удержаний из заработной платы, которые производятся на основании законодательных норм. К числу обязательных удержаний из заработной платы и иных доходов работника относятся ИПН, ОПВ, удержания по исполнительным документам.

Ключевое отличие обязательных удержаний от других видов – наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительный лист;

2) по инициативе работодателя

– вид удержаний из заработка, которые производятся по распоряжению работодателя;

3) добровольные

– любые виды удержаний с заработной платы, производимые по заявлению работника (например, на добровольное страхование, сумма благотворительности, сумма погашения займов).

Основное отличие добровольных удержаний от других видов удержаний – в наличии заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм.

Согласно пункту 1 статьи 115 Трудового кодекса, удержания из заработной платы работника производятся по решению суда, а также в случаях, предусмотренных законами РК и данной статьей Трудового кодекса.

Удержания из заработной платы работника для погашения его задолженности перед организацией, в которой он работает, могут производиться на основании акта работодателя с письменным уведомлением работника:

1) для погашения неизрасходованных и своевременно не возвращенных денежных сумм, выданных в связи с командировкой, а также в случае непредставления подтверждающих расходы документов, связанных с командировкой;

2) в случаях, предусматривающих возмещение работодателю затрат, связанных с обучением работника, при наличии договора обучения, пропорционально недоработанному сроку отработки при досрочном расторжении трудового договора;

3) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

4) в случаях перенесения или отзыва работника из ежегодного оплачиваемого трудового отпуска, за исключением пункта 3 статьи 95 Трудового кодекса;

5) в иных случаях – при наличии письменного согласия работника.

В соответствии с пунктом 3 статьи 115 Трудового кодекса при удержании из заработной платы по нескольким исполнительным листам, а также в случаях, предусмотренных законами РК и данной статьей Трудового кодекса, размер ежемесячного удержания не …

Сколько можно удержать из зарплаты?

Зарплату можно удерживать только частично. В ст. 138 Трудового кодекса РФ написано, сколько можно удерживать с каждой выплаты:

до 20% — во всех случаях,

до 50% — по нескольким исполнительным документам,

до 70% — если удерживаются алименты, возмещение вреда, причиненное здоровью, выплаты по потере кормильца.

Отчитывайтесь за сотрудников без специальных знаний

Эльба подготовит все необходимые отчёты для работодателей. Формы заполнятся автоматически, платёжки на зарплату и налоги сформируются тоже.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

- Не истек месячный срок, установленный для возвращения задолженности (ч.3 ст. 137 ТК РФ).

- Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Может ли работодатель производить удержания из зарплаты работника?

По общему правилу работодатель не имеет права производить удержания из заработной платы работника. Но из этого правила действует исключение. В данной статье рассмотрим при наличии каких оснований допускается удерживать с работника часть зарплаты.

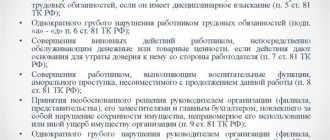

Согласно статье 137 ТК РФ удержания из зарплаты работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами, а именно:

- для возмещения неотработанного аванса, выданного работнику в счет зарплаты;

- для погашения неизрасходованного и своевременно невозвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или подп. 1, 2 или 4 ч. 1 ст. 81, подп. 1, 2, 5, 6 и 7 ст. 83 ТК РФ.

Удержание излишне выплаченной заработной платы

Кроме этого, в некоторых случаях допускается удержание излишне выплаченной заработной платы. Работодатель имеет возможность взыскать с работника излишне выплаченную зарплату только в случае:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Что считается счетной ошибкой?

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации, указала, что счетной ошибкой в данном случае следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом), а технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются (Определение Верховного Суда РФ от 20.01.2012 г. №59-В11-17).

Взыскание с работника суммы причиненного работодателю ущерба

Кроме того, ст. 248 ТК РФ позволяет работодателю взыскивать с работника суммы причиненного его имуществу ущерба, но при условии, что размер ущерба не превышает среднего месячного заработка работника.

Удержания из зарплаты в силу закона и по исполнительным документам

Наряду с этим из заработной платы работника могут производиться удержания в силу закона (налоги) или по исполнительным документам.

Размер удержаний из зарплаты

Предельные размеры удержаний из зарплаты работника определены в ст.138 ТК РФ и работодатель обязан их соблюдать. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы.

Вышеуказанные ограничения не распространяются на удержания из зарплаты при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из зарплаты в этих случаях не может превышать 70%.

Как удержать деньги с работника

Для обязательных удержаний распоряжения руководителя или заявления работника не нужны, достаточно исполнительного документа или его копии с постановлением судебного пристава.

Для удержаний по инициативе работодателя список документов зависит от ситуации. Например, при удержании излишне выданного аванса должно быть получено письменное согласие от работника и приказ руководителя на удержание. Если произошла недостача, кроме этих документов должен быть составлен акт недостачи, подписанный комиссией, и объяснительная от материально ответственного работника.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

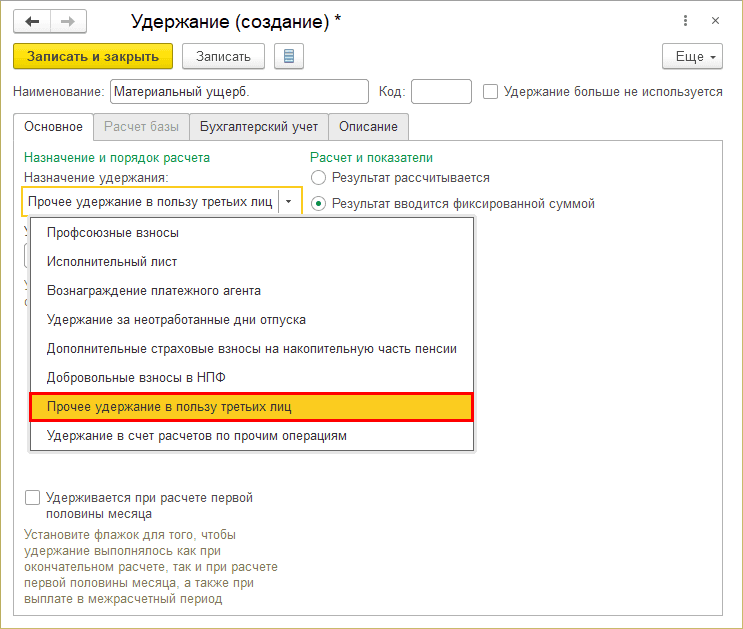

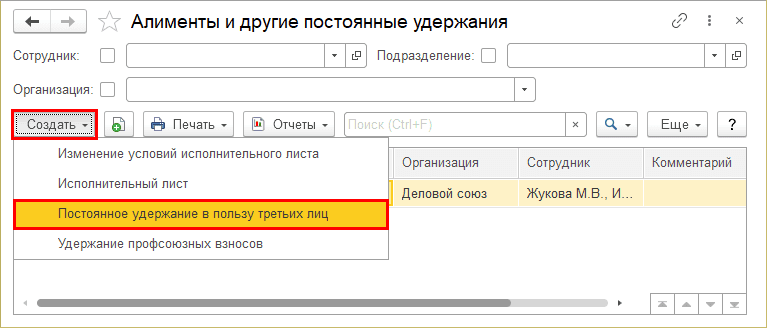

Создание нового вида удержания

Шаг 1. В справочнике Удержания нажмите кнопку Создать.

Шаг 2. Укажите наименование, задайте порядок расчета.

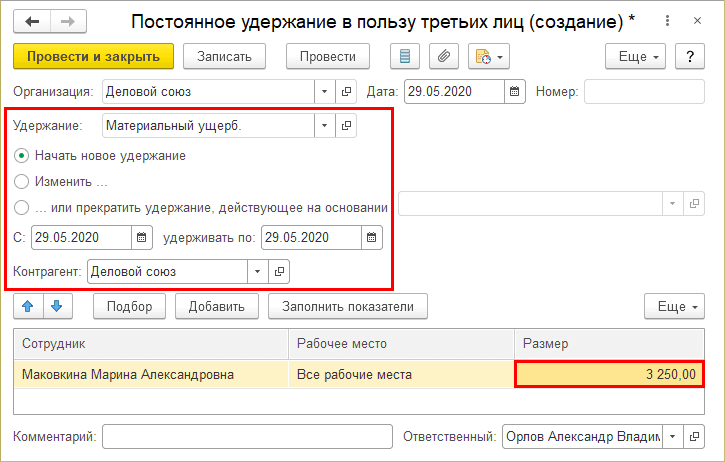

Для примера создадим вид удержания – Материальный ущерб, вводится фиксированной суммой, назначение – удержание в пользу третьих лиц.

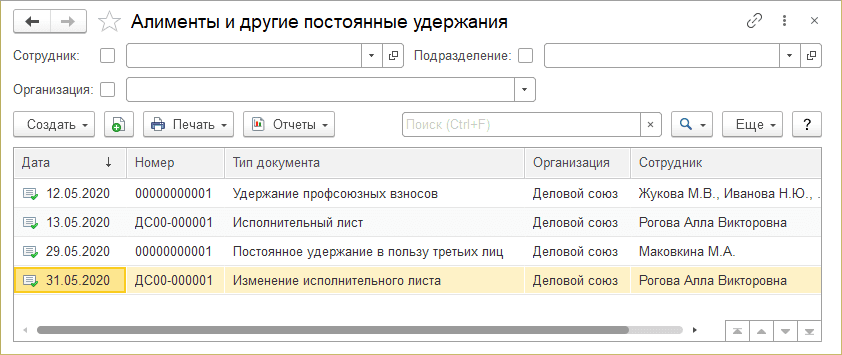

Сохранив новый вид удержания, в журнале, при нажатии кнопки Создать станет доступен новый вид удержания – Постоянное удержание в пользу третьих лиц.

При создании других видов удержания, с указанием назначения – Постоянное удержание в пользу третьих лиц, они объединяются и вводятся одним документом.

Шаг 3. Выберите Постоянное удержание в пользу третьих лиц.

Шаг 4. Заполните шапку документа. В поле удержание отразится название созданного вида расчета – Материальный ущерб. Задайте период удержания и третье лицо, в пользу которого производится удержание.

Шаг 5. Подберите сотрудника и укажите размер удерживаемой суммы.

Шаг 6. Сохраните документ – Провести и закрыть.

Все созданные документы удержаний отражаются в журнале Алименты и другие постоянные удержания.

Рассмотрим, как отражаются удержания в документе при начислении заработной платы.