Трудовой кодекс требует от работодателя производить выплату заслуженной работниками заработной платы не реже двух раз в месяц. Первая такая выплата называется авансом, поскольку начисляется до того, как истек отработанный месяц.

- Какую долю от всей суммы зарплаты должен составлять аванс?

- Когда именно его нужно выплачивать?

- Чем грозит работодателю игнорирование авансовых выплат?

Все вопросы, касающиеся аванса, рассматриваем ниже.

Вопрос: Организации обязаны выплачивать зарплату за первую половину месяца с учетом отработанного работником времени. Некоторые компании к рассчитанному авансу применяют коэффициент 0,87. Не занижает ли работодатель зарплату за первую половину месяца в такой ситуации? Посмотреть ответ

В каких документах регламентируется аванс

Ни в каких, поскольку официального термина «аванс» в трудовом законодательстве не существует. Это разговорное, прижившееся название для первой части заработной платы, которая должна выплачиваться минимум дважды в месяц (ст. 136 ТК РФ).

СПРАВКА! Вторую часть традиционно называют «получкой» или собственно «зарплатой», хотя на самом деле зарплата – это обе выплаты вместе.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это? Посмотреть ответ

Поэтому вместо термина «аванс» в законодательстве употребляется выражение «порядок выплаты заработной платы». А уже этот порядок имеет строгое документальное обоснование во внутренних актах организации:

- колдоговоре;

- правилах внутреннего распорядка фирмы;

- индивидуальных трудовых договорах;

- Положении о предприятии.

Вопрос: Какой код вида дохода следует указать в платежном поручении при выплате аванса (то есть с доходов по заработной плате за первую половину месяца), если работодатель удерживает по исполнительным листам 70% из зарплаты раз в месяц при окончательном расчете, чтобы по новым листам банк не произвел удержание самостоятельно? Посмотреть ответ

Какими проводками отразить зачет авансов с поставщику?

Здравствуйте! ООО на УСН доходы. Возникли сомнения в правильности сформированных программой проводок. Помогите, очень хочется понять. 07 ноября 2021 — заключен договор-оферта на доступ к веб-сервису 07 ноября 2021 — Дт 60.02 — Кт 51 9326 руб. — Оплачен доступ на период по 06 ноября 2021 (списание с р/сч. условно назовем его списанием №1) Далее ежемесячно проводились акты, по каждому акту шел зачет аванса и списание на затраты этой суммы по частям, чтобы к концу периода (к 6 ноября 2018) списалась вся сумма. Проводки по каждому акту были по принципу: 30 ноября 2021 — Дт 60.01 — Кт 60.02 590 руб. — зачет аванса поставщику (списание с р/сч №1, акт №1) 30 ноября 2021 — Дт 20.01 — Кт 60.01 590 руб. — Предоставление доступа к web-сервису за ноябрь 2021 г. по вх.д. 3810 от 30.11.2017 (акт №1) На 31 октября 2021 была закрыта почти вся сумма и сальдо составило 26 рублей (акт за ноябрь 2021 должен был быть закрыт в ноябре 2018). При этом в июле 2021 поступало предложение поставщика по скидкам на следующий период и мы оплатили со скидкой (договор тот же): 12 июля 2021 — Дт 60.02 — Кт 51 7020 руб. — Оплачен доступ на период с 07 ноября 2021 по 06 ноября 2019 (списание с р/сч. условно назовем его списанием №2) Акт №31 на сумму 7020 нам выдали 02.11.2018, а акт №28 на остаток от первого аванса (26 рублей) выдан 22.11.2018. И вот тут у меня вопрос, верные ли проводки у меня сформировались: по акту №31: 02 ноября 2018 — Дт 60.01 — Кт 60.02 — 26 руб. зачет аванса поставщику (списание с р/сч №1, акт №31) 02 ноября 2021 — Дт 60.01 — Кт 60.02 — 6994 руб. зачет аванса поставщику (списание с р/сч №2, акт №31) 02 ноября 2021 — Дт 20.01 — Кт 60.01 — 7020 руб. Право использования 2 пользовательских подключений. Подписка на 1 год за период 07.11.2018 — 06.11.2019 по вх.д. 5150 от 02.11.2018 (акт 31) по акту №28: 22 ноября 2021 — Дт 60.01 — Кт 60.02 — 26 руб. зачет аванса поставщику (списание с р/сч №1) 22 ноября 2021 — Дт 20.01 — Кт 60.01 — 26 руб. Предоставление доступа к web-сервису за ноябрь 2018 г. по вх.д. 3810 от 22.11.2018 (акт 28) Если хватило терпения прочитать, то уже спасибо!

Когда выплачивается аванс

Дата, разделяющая сроки выплаты, выбирается предприятием произвольно. Закон не дает строгих наставлений на этот счет, однако, есть рекомендации Роструда, Министерства социального развития РФ и Федеральной службы по труду и занятости, основанные на логике вещей.

В какие сроки выплачивается аванс и вторая часть заработной платы?

Поскольку вознаграждение за труд должно быть выплачено за фактически отработанное время и происходить дважды в месяц, то вполне логично разделить месяц примерно пополам и избрать датой выплаты 15-16 число.

К СВЕДЕНИЮ! При таком выборе дат выплаты рекомендуется делить зарплату примерно на равные части.

Тем не менее, при отсутствии жестких требований со стороны закона у предпринимателя есть некоторая свобода в выборе дат для зарплатных выплат. Нужно только учесть некоторые нюансы:

- разрешено делить выплаты не обязательно на 2 части, можно дробить зарплату и на более мелкие доли, выплачивая ее трижды или четырежды в месяц, тогда логика назначения дат будет иной;

- если разрыв между авансом и получкой будет более 15 дней, то по закону работник теоретически вправе пожаловаться на задержку зарплаты, приостановить работу и даже обратиться в суд;

- выбранные временные периоды нужно зафиксировать во внутренних документах организации.

ОБРАТИТЕ ВНИМАНИЕ! Временем для выплаты аванса должно быть конкретное число, а не период. Нельзя назначить выплаты аванса, например, с 5 по 10 число, а получки – с 25 по 30. Таким образом, нарушается требование о соблюдении периодичности выплат.

Если назначенная дата совпадет с выходным или праздником, работник получит положенный аванс накануне.

Вопрос: Нужно ли исчислять и перечислять в бюджет НДФЛ с аванса по зарплате (п. 2 ст. 223, п. 6 ст. 226 НК РФ)? Посмотреть ответ

Авансовая доля от зарплаты

Какую сумму или долю составит первая выплата части заработной платы? Закон и тут не отвечает однозначно. Из документов косвенно затрагивает этот вопрос лишь несколько устаревшее, но пока не отмененное постановлении Совмина СССР № 566, где сказано о том, что сумма устанавливается организацией и не должна быть ниже, чем тарифная ставка.

Нужно ли удерживать алименты с аванса по заработной плате?

В современном предпринимательстве используют различные способы вычисления авансового процента, все они законны, выбор за работодателем.

- Оплата за фактическое рабочее время. Аванс выплачивается на установленную дату в размере, соответствующем вознаграждению за отработанное количество дней или часов. При этом он ежемесячно может быть разным. Такой метод рекомендуется в письме Минтруда № 14-1/10/В-660, он обязательно должен быть упомянут во внутренних документах.

- Фиксированный процент от суммы з/п. Удобнее для расчетов, поскольку будет одинаков при постоянной заработной плате. Для сотрудников привлекателен тем, что всегда известно, на какую сумму они могут рассчитывать к определенному числу. Если месяц делится выплатами пополам, удобно платить и половину причитающегося вознаграждения. Допускается и планка в 40%, меньшая доля не принята.

- Фиксированный размер суммы. Предприниматель вправе выплачивать не долю от зарплаты, а часть ее в виде одной и той же суммы, а остаток уже пересчитывать в соответствии с отработанным временем. При таком способе аванс будет неизменным, а последующие выплаты могут отличаться при различных системах оплаты труда (будут одними и теми же при твердом окладе, могут меняться при почасовой или сдельной оплате).

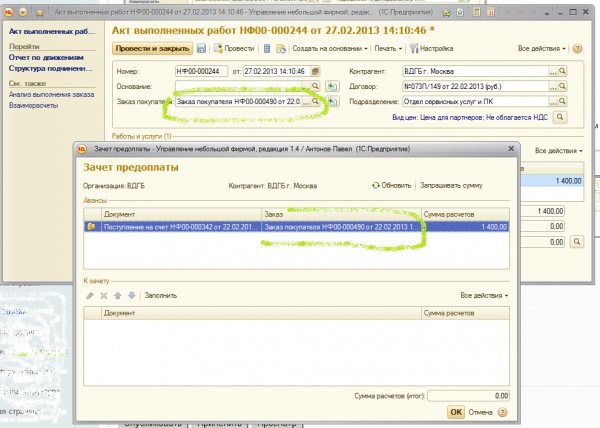

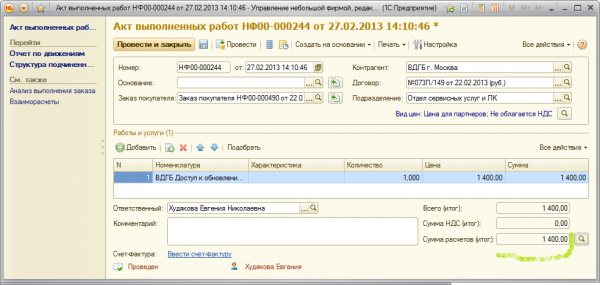

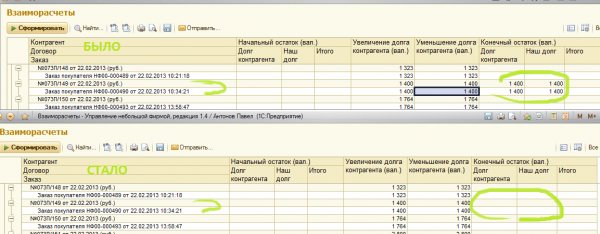

Ошибка № 2. Не зачтен аванс при отгрузке

Снова видим что одна и та же сумма по заказу и в нашем долге и в долге контрагента, а общая задолженность 0.

в расшифровке отчета видим, что в этом случае отгрузка произошла позже оплаты, но аванс по какой-то причине всё равно не зачелся (возможно документ оплаты записали датой раньше отгрузки, но провели позже проведения документа отгрузки)

необходимо открыть документ отгрузки (в случае нескольких документов, последовательно открыть их поочереди, предварительно сняв с них проведение.)

мы видим в документе. что сумма расчетов = 0, то есть аванс не зачелся при отгрузке чаще всего достаточно нажать кнопку «провести» и аванс зачтется. но можно и зачесть для надежности его вручную, для этого нажимаем кнопку (на которую указывает розовая стрелка)

мы видим, что в таблице зачета предоплаты, как раз висит аванс ровно на требуемую сумму по этому же заказу. эту сумму мы и зачитываем.

после проведения получаем следующую картину, что всё прекрасно зачлось и долгов по дебету и кредиту нет.

Как считать сумму аванса

В зарплатную массу входит не только тарифная ставка, а и компенсации, социальные начисления, надбавки, премии и т.д. Они берутся в расчет при разделении суммы выплаты.

Для аванса нужно учесть часть тарифной ставки (оклада), надбавок за стаж и квалификацию, компенсационных начислений, социальных дотаций.

Премиальная доля, если она положена, вполне может не входить в аванс, поскольку в большинстве случаев премия начисляется или не начисляется в зависимости от итогов месяца, который к моменту выплаты аванса еще не истек.

Из заработной платы в обязательном порядке удерживается налог на прибыль. Как он влияет на размер аванса? 13% НДФЛ вычитывается в конце месяца, поэтому первая выплата происходит без участия этого отчисления. Так же обстоит дело со взносами в социальные фонды. Они удерживаются именно с зарплаты, а аванс составляет лишь ее часть.

Итоги

Расчеты с поставщиками предполагают использование счета 60 с открытием к нему субсчетов, предусмотренных рабочим планом счетов экономического субъекта. Кроме счета 60 в подобных операциях может быть задействован и счет 76. Оплата поставщикам отражается по дебету этих счетов. Выбор корреспондирующего по кредиту счета будет зависеть от того, как оплата происходила: безналичным путем (с расчетного, валютного или специализированного банковского счета) или наличными денежными средствами.

При оформлении документов в программе 1С Бухгалтерия некоторые бухгалтера не проверяют проводки которые формирует данный документ. В этой статье опишем основные ошибки при учете расчетов с поставщиками и заказчиками.

Если Вы работаете с поставщиками по предоплате, неизменно в учете возникают обороты по счету 60.02 «Авансы выданные».

После того как Вы проводите документ по поступлению активов обязательно формируйте ОСВ по счету 60 и контролируйте что бы прошел зачет аванса поставщику. В программе должны сформироваться проводки:

Дт 60.02 Кт 60.01 – зачет аванса

Дт Х (счет актива) – Кт 60.01 – на сумму стоимости актива без НДС

Дт 19…. Кт 60.01 – на сумму НДС

Связанный курс

1С: Бухгалтерия 8.3

Если при формировании ОСВ Вы видите сальдо по Кредиту счета 60.01 и точно такую же сумму по Дебету счета 60.02, то возможно не сформировалась проводка «Зачет аванса». Это может произойти по двум причинам:

- Указаны разные договора в документе по списанию денежных средств с расчетного счета и в документе поступления.

- Возможно Вы выгрузили банк позже, чем провели документ поступления.

По точно такой же причине у Вас может не сформироваться проводка по зачету аванса от покупателя по счету 62. / «Бухгалтерская энциклопедия «Профироста» 01.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Работодатель не платит аванс

Если наниматель манкирует своей обязанностью выплачивать вознаграждение за труд не реже двух раз в месяц, это прямое нарушение закона. Такое административное правонарушение подлежит наказанию, согласно т. 5.27 Кодекса об административных правонарушениях РФ:

- должностным лицам, установившим неправомерный порядок начисления з/п, придется уплатить штраф в сумме 1-5 тыс. руб., а в случае рецидива подобного нарушения – 10-20 тыс. руб., а возможно и получить дисквалификацию на 1-3 года;

- ИП обязаны обеспечить минимум двухразовые выплаты, иначе им грозит 1-5-тысячный штраф или 10-20-тысячный – в случае повтора;

- юрлица ответственны перед своими наемными работниками на сумму штрафа 30-50 тыс. руб., а повторное привлечение чревато суммами в 50-70 тыс. руб.

ВАЖНО! Сумма штрафов выплачивается в пользу бюджета. Дополнительно работник, пострадавший от несвоевременной выплаты з/п, вправе потребовать компенсацию за ее задержку (ст. 235 ТК РФ).

Также читайте: куда обращаться, если не платят зарплату

Проводки по выданному авансу в пользу поставщика

Для учета авансов, перечисленных предприятием в счет оплаты услуг, работ и готовой продукции, используют счет 60. Расчеты с подотчетными лицами организация проводит по счету 71.

Отражение предоплаты, перечисленной продавцу за сырье и материалы

Рассмотрим пример: заказала у предприятия «Атлет» сырье для производства продукции и 05.04.2015 оплатила авансом 48 000 рублей. 01.06.2015 «Атлет» поставил сырье и материалы на склад «Сигма».

В учете у заказчика должны быть отражены такие бухгалтерские проводки по авансу:

| Дт | Кт | Описание | Сумма | Основание |

| 60.02 | 51 | Перечислен выданный аванс предприятию «Атлет» | 48 000 руб. | счет-фактура |

| 10/1 | 60.01 | «Атлет» поставил сырье и материалы в полном объеме | 39 360 руб. | товарно-транспортная накладная |

| 19/3 | 60.01 | НДС (18% от стоимости полученного товара) | 8 640 руб. | товарно-транспортная накладная |

| 60.01 | 60.02 | Зачет аванса поставщика по факту поставки товара | 48 000 руб. | товарно-транспортная накладная |

| 68.02 | 19.03 | Зачет НДС по факту поставки товара | 8 640 руб. | товарно-транспортная накладная |

Как отразить аванс сотруднику на хозяйственные нужды

ООО «Интер» выдало своему сотруднику Свиридову В.П. аванс в сумме 5 200 рублей на покупку канцтоваров. Свиридов приобрел канцелярию на сумму 4 850 рублей, остаток неиспользованных средств 350 рублей вернул в кассу ООО «Интер».

| Дт | Кт | Описание | Сумма | Основание |

| 71 | 51 | Свиридов получил аванс на карточный счет | 5 200 руб. | заявление на выдачу средств |

| 10 | 71 | Отражение приобретенных товаров | 4 850 руб. | авансовый отчет |

| 50 | 71 | Свиридов вернул в кассу неизрасходованные средства | 350 руб. | авансовый отчет |

Бухгалтерские проводки аванса

Бухгалтерское оформление зависит от способа выплаты аванса. Чаще всего он перечисляется, как и остальная часть зарплаты, на банковскую карту. При этом нужно правильно указать назначение платежа, упомянув месяц расчета, например «зарплата за пол-августа 2021 г.» Необходимо две проводки: за перевод авансовых средств – дебет 70, кредит 50, и за комиссию банка – дебет 91-2, кредит 51.

Закон разрешает выплачивать аванс и другими способами:

- наличными: нужно оформить ведомость предусмотренной для этого формы Т-53 или кассовый ордер КО-2;

- в неденежном эквиваленте: часть заработной платы может быть в натуральной форме, ст. 131 ТК РФ это разрешает, регламентируя, что ее доля не должна превышать 20%; таким образом, по бухучету происходит «передача готовой продукции в счет зарплаты», а проводки проходят в 5 этапов: выручка от готовой продукции (дебет 70, кредит 50-1), списание себестоимости продукции (дебет 90-2, кредит 43), начисление НДС (дебет 90-3, кредит 68), прибыль или убыток от передачи в счет з/п (дебет 90-9 или 99, кредит 99 или 90-9 соответственно).

Проводки по авансу, полученного от покупателя

Если предприятие получает предоплату за услуги или работы, которые по договору еще не выполнены, то такой аванс учитывается по счету 62. Также данный счет применяется при поступлении средств за какую-либо продукцию, которая на момент поступления денег не была поставлена заказчику.

Пример отражение полученного аванса за товары (услуги, работы)

Допустим, и «Фактор» заключили договор на поставку полиграфической продукции, где «Омега» выступает поставщиком, а «Фактор» — покупателем. Сумма договора составляет 321 000 рублей. 01.10.2015 заказчик осуществляет полную предоплату по договору. 01.11.2015 поставщик передает часть товара на сумму 120 000 рублей.

Данная операция будет выглядеть так:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 62.02 | Поступление аванса от покупателя на счет | 321 000 руб. | счет-фактура, банковская выписка |

| 62.02 | 68 | Начисление НДС (18% от суммы аванса) | 48 966 руб. | счет-фактура, банковская выписка |

| 62.01 | 90/1 | Поставка полиграфической продукции | 120 000 руб. | товарно-транспортная накладная |

| 90/3 | 68 | Начисление НДС (18% от стоимости поставки) | 18 305 руб. | товарно-транспортная накладная |

| 68 | 62.02 | Восстановление НДС | 18 305 руб. | товарно-транспортная накладная |

| 62.02 | 62.01 | Закрытие полученного аванса на сумму поставленного товара | 120 000 руб. | товарно-транспортная накладная |