Ставки и порядок исчисления

Налоговым периодом для расчета страховых взносов является календарный год. Начисляются платежи на соцстрахование отдельно по каждому сотруднику. Базой для расчета являются все начисления сотруднику, начисленные с начала года и связанные с выполнением им трудовых обязанностей.

Сумму к уплате рассчитывайте ежемесячно следующим образом:

Тарифы сборов во внебюджетные фонды установлены статьей 426 НК РФ. Для соцвзносов на пенсионное страхование и на случай временной нетрудоспособности установлены предельные размеры налогооблагаемой базы. Они пересматриваются ежегодно и устанавливаются Правительством РФ. Сверх нее сборы на социальное страхование не уплачиваются, а на пенсионное уплачиваются по пониженной ставке.

Тарифы страховых взносов

| Вид страхования | Тариф, % | Предельная база 2021 г. (Постановление Правительства от 15.11.2017 № 1378) | Тариф с суммы, превышающей предельную |

| СС на случай ВНиМ | 2,9 | 815 000 | Нет |

| ОПС | 22 | 1 021 000 | 10 % |

| ОМС | 5,1 | Предельной базы нет, платежи начисляются со всех доходов за расчетный период | |

Тарифы для платежей на соцзащиту от несчастных случаев на производстве и профзаболеваний устанавливаются Фондом социального страхования в зависимости от вида деятельности компании. Для этого необходимо ежегодно подтверждать основной вид деятельности. Ставка может варьироваться от 0,2 до 8,5 %. Если не подтвердить основной вид деятельности путем подачи заявления по форме, установленной Приказом Минздравсоцразвития от 31.01.2006 № 55, то ФСС установит максимально возможный тариф исходя из видов деятельности компании, приведенных в ЕГРЮЛ.

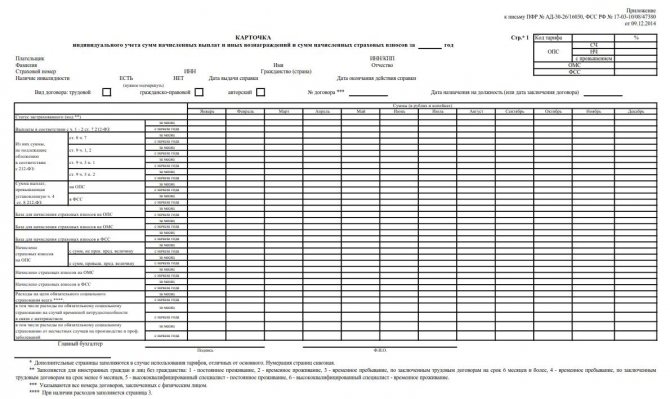

Карточка учета платежей на соцстрахование

Согласно пункту 4 статьи 431 НК РФ, все плательщики обязаны вести учет сумм начисленных выплат сотрудникам, а также исчисленных страховых взносов с них отдельно по каждому физическому лицу. Учетная форма не установлена законодательно. Каждая компания может разработать ее самостоятельно, обеспечив отражение в ней требуемых показателей.

В качестве образца можно использовать форму, рекомендованную ПФ и ФСС в Письме от 09.12.2017.

Образец карточки учета

Бухгалтерский учет

Учет расчетов по социальному страхованию и обеспечению, согласно плану счетов (Приказ Минфина от 31.10.2000 № 94н), ведется на счете 69. Для организации разделения учета по видам платежей к счету открываются субсчета для учета расчетов по:

- социальному страхованию;

- пенсионному обеспечению;

- обязательному медицинскому страхованию;

- взносам на травматизм.

По кредиту счета отражаются суммы, начисленные к уплате, по дебету — уплаченные суммы в бюджет, а также суммы социальных пособий, на которые может быть уменьшена сумма к уплате, в соответствии с п. 2 ст. 431 НК РФ.

| Операция | Дебет | Кредит |

| Начислена заработная плата, отпускные | 20, 25, 26, 44 | 70 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Начислены выплаты по листкам нетрудоспособности | 69 | 70 |

| Перечислены платежи на соцстрахование | 69 | 51 |

Проводки по расчетам с внебюджетными фондами: нюансы

Сделаем несколько пояснений по проводкам, представленным выше:

- Если облагаемый взносами доход — не зарплата, а премия (разовая, квартальная, годовая), ее сумму следует отнести на прочие расходы.

Налоговики давно озвучили позицию — с тех пор неизменную, о том, что премии, не относящиеся к системе оплаты труда, не могут быть включены в производственные расходы (Письмо ФНС России от 03.12.2010 № 03-03-06/2/205). Соответственно, сам факт начисления премии показываются проводкой по счету 91 — где фиксируются не учитываемые в целях налогообложения затраты: ДТ 91.2 КТ 70. А начисление взносов на доход, представленный разовой премией, показывается проводкой ДТ 91.2 КТ 69 (с нужным субсчетом).

- Если болезнь работника, при которой платились обычные больничные, переквалифицируется в производственную травму, суммы сторнируются:

- по оплате больничного за 3 дня за счет работодателя (СТОРНО Дт 20 Кт 70);

- по оплате больничного за 4-й и последующие дни за счет ФСС (СТОРНО Дт 69.11 Кт 70).

После этого формируется проводка, отражающая начисление пособия в сумме, полностью подлежащей возмещению со стороны ФСС при производственной травме: Дт 69.12 Кт 70.

- Бывает, что ФСС отказывает в возмещения пособий. Чаще всего, потому, что они по ошибке рассчитаны, и выплачено больше, чем прошло по документам. В этом случае работодатель, как правило, инициирует возврат переплаты работником — добровольно или через суд. Или же, при наличии законных оснований, удерживает переплату из зарплаты. Иногда — прощает долг. Бывает и сочетание подходов, когда часть переплаты взыскивается, часть — прощается.

Отчетность

По начисленным платежам на социальное страхование сдается ежеквартальная отчетность:

- по платежам на ОПС, ОМС и ВНиМ — расчет по страховым взносам в ИФНС (до 30 числа месяца, следующего за отчетным кварталом);

- по платежам на травматизм — в Фонд социального страхования — форма 4-ФСС (до 25 числа месяца, следующего за отчетным кварталом, если сдаете отчет в электронной форме, и до 20 — на бумаге).

Кроме того, все компании, использующие труд наемных работников, обязаны сдавать в ПФ РФ ежемесячный отчет СЗВ-М и ежегодный СЗВ-СТАЖ.

Карточка учета

Правовые документы

- Статья 419 НК РФ. Плательщики страховых взносов

- Федеральный закон от 24.07.1998 N 125-ФЗ

- Статья 426 НК РФ. Утратила силу с 1 января 2021 года. — Федеральный закон от 03.08.2018 N 303-ФЗ.

- Постановление Правительства РФ от 15.11.2017 N 1378

- Приказ Минздравсоцразвития РФ от 31.01.2006 N 55

- Статья 431 НК РФ. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

- Приказ Минфина РФ от 31.10.2000 N 94н

- Статья 431 НК РФ. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Пособия по социальному страхованию

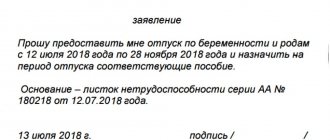

Первый раз сталкиваюсь с начислением и возвратом из бюджета пособия по беременности и родам, единовременных пособий при этом и пособий по уходу за ребенком до 1,5 лет.

Прошу разъяснить как правильно начислить и оформить все это, как и когда правильно оформить возврат средств? Список документов.

Ст. 3 Федерального закона от 19.05.1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»

установлены, в частности, следующие

виды государственных пособий

:

– пособие по беременности и родам;

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– единовременное пособие при рождении ребенка;

– ежемесячное пособие по уходу за ребенком.

Данные пособия относятся к видам страхового обеспечения

в соответствии со ст. 1.4 Федерального закона от 29.12.2006 г. № 255-ФЗ

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

.

Лицам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, выплата вышеперечисленных пособий производится за счет средств ФСС РФ

.

Размеры государственных пособий

гражданам, имеющим детей, в районах и местностях, где установлены районные коэффициенты к заработной плате,

определяются с применением этих коэффициентов

, которые учитываются при исчислении указанных пособий в случае,

если они не учтены в составе заработной платы

.

Порядок и условия назначения и выплаты государственных пособий гражданам, имеющим детей

, утвержден приказом Минздравсоцразвития РФ от 23.12.2009 г. № 1012н.

Лица, имеющие право на получение пособий, их законные представители или доверенные лица в целях получения пособий обращаются в организации, назначающие указанные пособия, с заявлением и документами

, предусмотренными Порядком, необходимыми для получения пособий.

В заявлении, указываются

:

– наименование организации, в которую подается заявление;

– фамилия, имя, отчество

без сокращений в соответствии с документом, удостоверяющим личность, а также статус лица, имеющего право на получение государственных пособий (мать, отец, лицо, их заменяющее);

– сведения о документе

, удостоверяющем личность (вид документа, удостоверяющего личность, серия и номер документа, кем выдан документ, дата его выдачи), заполняются в соответствии с реквизитами документа, удостоверяющего личность;

– сведения о месте жительства

, месте пребывания (почтовый индекс, наименование региона, района, города, иного населенного пункта, улицы, номера дома, корпуса, квартиры), указываются на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства, месту пребывания (если предъявляется не паспорт, а иной документ, удостоверяющий личность);

– сведения о месте фактического проживания

(почтовый индекс, наименование региона, района, города, иного населенного пункта, улицы, номера дома, корпуса, квартиры);

– вид пособия

, за назначением и выплатой которого обращается лицо, имеющее право на получение государственных пособий;

– способ получения пособия

: почтовым переводом либо перечислением на личный счет лица, имеющего право на получение пособия, открытый в кредитной организации;

– сведения о реквизитах счета

, открытого лицом, имеющим право на получение пособий (наименование организации, в которую должно быть перечислено пособие, банковский идентификационный код (БИК), ИНН/КПП, присвоенные при постановке на учет в налоговом органе по месту нахождения организации, номер счета лица, имеющего право на получение пособий).

А для назначения и выплаты пособия по беременности и родам представляется листок нетрудоспособности

.

Единовременное пособие

Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности

, назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам.

Для назначения и выплаты

единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности,

представляется справка из женской консультации либо другой медицинской организации, поставившей женщину на учет в ранние сроки беременности

.

Единовременное пособие выплачивается за счет средств ФСС РФ.

Единовременное пособие назначается и выплачивается одновременно с пособием по беременности и родам

, если справка о постановке на учет в ранние сроки беременности представляется одновременно с документами для назначения пособия по беременности и родам.

Если

данная

справка представлена позже

, женщине указанное пособие назначается и выплачивается

не позднее 10 дней

с даты приема (регистрации) справки о постановке на учет в ранние сроки беременности.

В 2015 году

единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности,

выплачивается в размере 543,67 руб., с учетом «уральского» коэффициента

–

625,22 руб.

Единовременное пособие при рождении ребенка

Единовременное пособие при рождении ребенка назначается и выплачивается одному из родителей

по месту работы (службы).

Для назначения и выплаты единовременного пособия при рождении ребенка представляются

:

а)

заявление

о назначении пособия;

б) справка о рождении

ребенка (детей), выданная органами ЗАГС;

в) справка с места работы

(службы, органа социальной защиты населения по месту жительства)

другого родителя о том, что пособие не назначалось

, – в случае, если оба родителя работают (служат).

В 2015 году

единовременное пособие при рождении ребенка выплачивается

в размере 14 497,8 руб., с учетом «уральского» коэффициента

–

16 672,47 руб.

Единовременное пособие при рождении ребенка застрахованным лицам назначается и выплачивается не позднее 10 дней

с даты приема (регистрации) заявлениясо всеми необходимыми документами.

Пособие по беременности и родам

Пособие по беременности и родам

выплачивается за период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности – 84) календарных дней до родов и 70 (в случае осложненных родов – 86, при рождении двух и более детей – 110) календарных дней после родов.

Отпуск по беременности и родам исчисляется суммарно

и предоставляется женщине полностью независимо от числа дней, фактически использованных до родов.

Пособие по беременности и родам назначается и выплачивается за календарные дни, приходящиеся на период отпуска по беременности и родам

.

Пособие по беременности и родам выплачивается застрахованной женщине в размере 100% среднего заработка

.

Застрахованной женщине, имеющей страховой стаж менее 6 месяцев

, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц

МРОТ

, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем

МРОТ с учетом этих коэффициентов

.

Пособие по уходу за ребенком

Выплата

ежемесячного пособия по уходу за ребенком

осуществляется со дня, следующего за днем окончания отпуска по беременности и родам

, по день исполнения ребенку 1,5 лет – в случае использования матерью ребенка отпуска по беременности и родам.

Право на ежемесячное пособие по уходу за ребенком сохраняется

в случае, если лицо, находящееся в отпуске по уходу за ребенком, работает

на условиях неполного рабочего времени

или на дому.

При уходе за ребенком в течение неполного календарного месяца

ежемесячное пособие по уходу за ребенком выплачивается

пропорционально количеству календарных дней

(включая нерабочие праздничные дни) в месяце, приходящихся на период осуществления ухода.

Ежемесячное пособие по уходу за ребенком выплачивается в размере 40% среднего заработка

, на который начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Для назначения и выплаты ежемесячного пособия по уходу за ребенком представляются

:

а)

заявление о назначении пособия;

б)

свидетельство о рождении (усыновлении) ребенка (детей), за которым осуществляется уход.

В случае ухода за двумя и более детьми

до достижения ими возраста 1,5 лет размер ежемесячного пособия по уходу за ребенком суммируется.

При этом суммированный размер пособия

, исчисленный исходя из среднего заработка (дохода, денежного довольствия),

не может превышать 100% среднего заработка

, на который начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, но не может быть менее суммированного минимального размера этого пособия.

Основанием для назначения и выплаты

ежемесячного пособия по уходу за ребенком является

решение организации

о предоставлении отпуска по уходу за ребенком.

Решение о назначении ежемесячного пособия по уходу за ребенком принимается в 10-дневный срок

с даты приема (регистрации) заявления о назначении пособия со всеми необходимыми документами.

Все указанные выше пособия назначает и выплачивает страхователь

—

работодатель

.

Учет страховых взносов и расходов на выплату страхового возмещения

Приказом Минздравсоцразвития РФ от 18.11.2009 г. № 908н утвержден Порядок учета страховых взносов на обязательное социальное страхование

на случай временной нетрудоспособности и в связи с материнством, пеней и штрафов, расходов на выплату страхового обеспечения

и расчетов по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством

.

Страхователи обязаны вести учет

:

а)

сумм начисленных страховых взносов, пеней и штрафов;

б)

сумм уплаченных (перечисленных) страховых взносов, пеней и штрафов;

в)

сумм произведенных расходов на выплату страхового обеспечения

;

г)

расчетов по средствам

обязательного социального страхования

на случай временной нетрудоспособности и в связи с материнством

с территориальным органом Фонда по месту регистрации страхователя (сумм, подлежащих уплате в территориальный орган Фонда, и сумм, полученных от территориального органа Фонда).

Учет указанных сумм ведется в соответствии с законодательством РФ о бухгалтерском учете

.

Страхователи осуществляют учет расходов, производимых в счет начисленных страховых взносов

на выплату страхового обеспечения,

в виде

:

а)

пособия по временной нетрудоспособности;

б)

пособия по беременности и родам;

в)

единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

г)

единовременного пособия при рождении ребенка;

д)

ежемесячного пособия по уходу за ребенком.

Учет произведенных расходов на выплату

обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

возможен только в счет уплаты страховых взносов

.

Согласно ст. 4.6 Закона № 255-ФЗ страхователи выплачивают страховое обеспечение

застрахованным лицам

в счет уплаты страховых взносов в ФСС РФ

.

Сумма страховых взносов, подлежащих перечислению

страхователями в ФСС РФ,

уменьшается на сумму произведенных ими расходов

на выплату страхового обеспечения застрахованным лицам.

В ст. 15 Федерального закона от 24.07.2009 г. № 212-ФЗ также указано, что сумма страховых взносов

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством,

подлежащая уплате в ФСС РФ, подлежит уменьшению плательщиками страховых взносов на сумму произведенных ими расходов на выплату

обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством РФ.

Если начисленных страхователем страховых взносов недостаточно для выплаты страхового обеспечения

застрахованным лицам в полном объеме,

страхователь обращается за необходимыми средствами в территориальный орган ФСС РФ

по месту своей регистрации.

Перечень документов

, которые должны быть представлены страхователем

для принятия решения

территориальным органом ФСС РФ

о выделении необходимых средств на выплату страхового обеспечения

утвержден приказом Минздравсоцразвития РФ от 04.12.2009 г. № 951 и содержит:

1.

Письменное заявление страхователя

, которое должно содержать:

– наименование и адрес страхователя — юридического лица либо фамилию, имя, отчество, паспортные данные, адрес постоянного места жительства страхователя — физического лица;

– регистрационный номер страхователя;

– указание на сумму необходимых средств на выплату страхового обеспечения.

2. Форма 4-ФСС

, утвержденная приказом ФСС РФ от 26.02.2015 г. № 59 за соответствующий период, подтверждающая начисление расходов на выплату страхового обеспечения.

3.

Копии подтверждающих

обоснованность и правильность расходов по обязательному социальному страхованию

документов

:

– для пособий по беременности и родам

– листок нетрудоспособности, заполненный в установленном порядке, с произведенным расчетом пособия;

– для единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

, – справка из женской консультации либо другого медицинского учреждения, поставившего женщину на учет в ранние сроки беременности (до 12 недель);

– для единовременного пособия при рождении ребенка

– справка о рождении ребенка установленной формы, выданная органами ЗАГС, справка с места работы другого родителя о неполучении пособия;

– для ежемесячного пособия по уходу за ребенком

– документы, предусмотренные частями 6 и 7 ст. 13 Закона № 255-ФЗ.

При рассмотрении обращения страхователя о выделении необходимых средств на выплату страхового обеспечения территориальный орган страховщика вправе провести проверку правильности и обоснованности расходов страхователя

на выплату страхового обеспечения,

в том числе выездную проверку

, а также затребовать от страхователя дополнительные сведения и документы.

В этом случае решение о выделении этих средств страхователю принимается по результатам проведенной проверки

.

Территориальный орган ФСС РФ выделяет страхователю необходимые средства

на выплату страхового обеспечения

в течение 10 календарных дней

с даты представления страхователем всех необходимых документов.

Средства на выплату страхового обеспечения (за исключением

выплаты пособия по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы за первые три дня временной нетрудоспособности) застрахованным лицам, которые работают по трудовым договорам, заключенным с организациями и индивидуальными предпринимателями, для которых применяются

пониженные тарифы страховых взносов

в соответствии с ч. 3.3 и 3.4 ст. 58 и со ст. 58.1 Закона № 212-ФЗ,

выделяются данным организациям

и индивидуальным предпринимателям территориальными органами ФСС РФ

в указанном выше порядке

.

Плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов

на выплату обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

над суммой начисленных страховых взносов

по указанному виду обязательного социального страхования

в счет предстоящих платежей

по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 15 Закона № 212-ФЗ).

Зачет возможен только в пределах расчетного периода

–

одного календарного года

.

Если у Вас на конец года будет перерасход

по выплате страхового обеспечения,

то на следующий год он не переносится

.

И тогда придется обращаться в орган ФСС РФ за необходимыми средствами

, поскольку, как уже отмечалось, если начисленных страхователем страховых взносов недостаточно для выплаты страхового обеспечения застрахованным лицам в полном объеме, страхователь обращается за необходимыми средствами в территориальный орган страховщика по месту своей регистрации.

Таким образом, Вы выплачиваете все пособия за счет собственных средств

.

На сумму выплаченных пособий Вы уменьшите сумму страховых взносов в ФСС РФ.

Если сумма расходов на выплату пособий превысит сумму страховых взносов, то сумму превышения можно получить в качестве возмещения из ФСС РФ.

Исчисление пособий

Поскольку единовременные пособия – в фиксированном размере, их исчислять не нужно

.

А пособия по беременности и родам и по уходу за ребенком до 1,5 лет исчисляются исходя из среднего заработка

.

В соответствии со ст. 14 Закона № 255-ФЗ пособия по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка

застрахованного лица,

рассчитанного за 2 календарных года, предшествующих году наступления

отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности)

у другого страхователя

(

других страхователей

).

То если пособия рассчитываются в 2015 году, то в расчет берется средний заработок за 2014 и 2013 годы

.

При этом в случае, если в двух календарных годах

, непосредственно предшествующих году наступления указанных страховых случаев,

либо в одном из указанных годов

застрахованное лицо

находилось в отпуске по беременности и родам и

(

или

)

в отпуске по уходу за ребенком

, соответствующие

календарные годы

(

календарный год

)

по заявлению застрахованного лица могут быть заменены

в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Если сотрудница в расчетном периоде до Вашей организации работала в другом месте

, она должна

предоставить Вам справку о сумме заработка

за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы, и

о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком

, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС РФ не начислялись.

В средний заработок, исходя из которого исчисляются пособия, включаются все виды выплат

и иных вознаграждений в пользу застрахованного лица,

на которые начислены страховые взносы в ФСС РФ

в соответствии с Законом № 212-ФЗ.

Во всех случаях для исчисления пособий используется средний дневной заработок.

Средний дневной заработок

для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы заработка, начисленного за расчетный период, на число календарных дней в этом периоде,

за исключением календарных дней, приходящихся на следующие периоды

:

– периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

– период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС РФ в соответствии с Законом № 212-ФЗ не начислялись.

Средний дневной заработок не может превышать величину, определяемую

путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС РФ, установленных в соответствии с Законом № 212-ФЗ на 2 календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

Величина предельной базы

с учетом индексации составляет:

– в 2014 году – 624 000 руб.;

– в 2013 году – 568 000 руб.

Максимальный размер

среднего дневного заработка для расчета пособий

в 2015 году

составляет

1632,88 руб.

((624 000 + 568 000) / 730).

Ежемесячное пособие по уходу за ребенком

исчисляется исходя из среднего заработка застрахованного лица, который определяется путем

умножения среднего дневного заработка на 30,4

.

Расчет пособия по беременности и родам

производится страхователем на отдельном листке и прикладывается к листку нетрудоспособности (п. 67

Порядка выдачи листков нетрудоспособности

, утвержденного приказом Минздравсоцразвития РФ от 29.06.2011 г. № 624н).

Законом № 255-ФЗ установлены также особенности исчисления пособий

при работе

по совместительству, при отсутствии

в расчетном периоде

заработка

, при работе

на условиях неполного рабочего времени

.

Особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством установлены постановлением Правительства РФ от 15.06.2007 г. № 375.