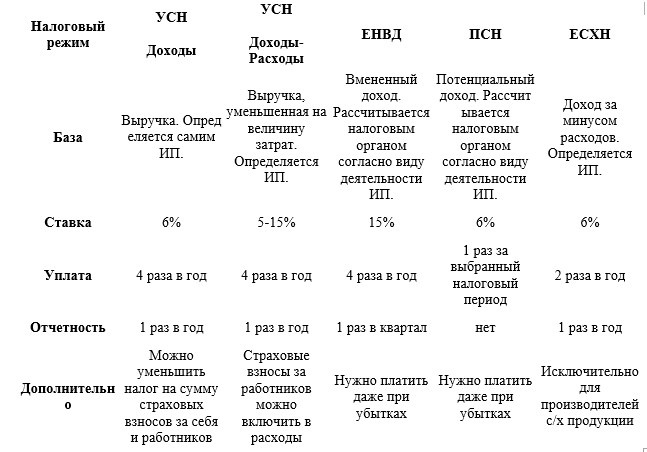

Единый налог на вмененный доход

Применение ЕНВД в 2021 году под основанием для начисления платежей подразумевает не фактическую прибыль предпринимателя, а доход уже предварительно вменяемый государством.

Он рассчитывается согласно специальным показателям. Это одна из специальных систем налогообложения (н/о).

По ЕНВД в 2021 году изменения и новости для розничной торговли произошли в выгодную сторону: его сроки продолжены, а также улучшены правила вычета некоторых сумм.

Коэффициенты по ЕНВД на 2021 год таблица, утвержденная нормативными актами, показывает по каждой разновидности предпринимательства.

Она и таблица базовой доходности ЕНВД 2021 года используются для исчислений и определения параметров предприятия.

Cумма ЕНВД в 2021 году находится в прямой зависимости от них, а также от численности персонала, объемов торговых площадок и региона, где расположена организация.

При использовании ЕНВД в 2021 году, как и прежде, предприятие или бизнесмен освобожден от иных налогов.

Применение ЕНВД в 2021 году является добровольным, и руководство организации само решает, осуществлять ли переход на ЕНВД в 2018 году или же выбрать иные режимы (УСН, ОСНО).

В 2021 году издан Указ, продлевающий применение ЕНВД в 2021 году на 3 года. Законодательно этот режим регулируется ст. 26.3 НК.

back to menu ↑

Преимущества

Применение ЕНВД в 2021 году имеет такие плюсы:

| Параметр | Значение |

| Влияние прибыли | Фактически полученная не имеет значения – сумма ЕНВД в 2018 году остается фиксированной. |

| Отчеты | Максимально упрощены. Подается декларация ЕНВД в 2018 году. |

| Сумма ЕНВД в 2021 году | Предельно низкая. Платежи нужно сравнивать с УСН при выборе системы, но, например, ЕНВД в 2021 году для розничной торговли с большими помещениями, режим не выгоден. |

| Ограничения при переходе | Границ доходности для оформления нет, а например в УСНО, ПСНО они есть. Не требуется ждать конца года, чтобы перейти на «вмененку», это доступно всегда в 5-дневный период, поэтому ЕНВД в 2018 году для розничной торговли по выгодности на первых местах. |

| Совмещение систем | Применение ЕНВД в 2021 году позволено совмещать с любыми видами н/о. |

| Бухгалтерский учет | Ведут по желанию по упрощенным правилам. |

| Иные платежи | Переход на ЕНВД в 2021 году упраздняет иные налоги, но выплата страховых взносов обязательная. ЕНВД уменьшается на их сумму. Декларация ЕНВД в 2021 году должна отображать вычет. |

| Уменьшения платежей | Используют корректировку: коэффициенты по ЕНВД на 2021 год таблица имеет по каждой деятельности, что позволяет учитывать и менять различные факторы с целью уменьшения платежей. Сумма ЕНВД в 2018 году корректируется с помощью показателя К2, если деятельность осуществлялась в неполный налоговый период. |

| Возможные варианты выгоды | ЕНВД в 2021 году позволяет сэкономленные деньги оставлять в обороте. Кроме того, данная система допускает совмещение различных видов н/о. При этом следует тщательно проверить, будет ли выгодно такое совмещение. |

| Нулевая ставка | ЕНВД в 2021 году изменения и новости для розничной торговли и по некоторым видам коммерции, для впервые получивших статус ИП до 2020г., включают и нулевые проценты. Впрочем, они вводятся местными властями довольно редко. |

| Кассовые аппараты | По ЕНВД в 2021 году изменения не коснулись вычетов потраченных средств на онлайн-кассы. Это возможно лишь для ИП на 18 тыс. руб. Освобождение от их обязательного установления действует до июля 2019 года. |

back to menu ↑

Недостатки

Минусы такие:

- сумма ЕНВД в 2021 году независима от прибыли, а это может обернуться минусом. Если ЕНВД для ООО в 2021 году установлен и организация убыточная, то она обязана платить его, это же касается и периода, когда деятельность не велась;

- данное н/о утверждено не во всех частях РФ – это зависит от решения местных властей. Например, ЕНВД в 2021 году изменения по этому пункту отсутствуют в г. Москве и там им нельзя воспользоваться;

- вычет платежей по страховкам доступен только за время, когда данным н/о пользовались. Исключение: когда средства вносились до момента подачи декларации за это время. То есть, если ИП рассчитался за 1 квартал 15 апреля, а декларацию сдал 25 числа, то он вправе вычесть их. Если же сначала будет сдана отчетность, а потом внесены взносы, то инспекция пересчитает ЕНВД.

- переход на ЕНВД в 2021 году осуществим, когда параметры персонала и торговых площадок находятся в определенных рамках. При «вмененке» они шире, чем у ПСН, поэтому ЕНВД в 2021 году для розничной торговли и общепитов будет экономнее, но при большом количестве сотрудников этот режим будет неудобным и тогда есть смысл воспользоваться ОСНО;

- сроки сдачи отчетности в 2021 году ЕНДВ – ежеквартально, это минус по сравнению с упрощенкой, при которой ее надо подавать раз в 12 мес.

back to menu ↑

Последние новшества

По ЕНВД в 2021 году изменения незначительные. Как и прежде, он продлен до 2021 г. и при этом произошли некоторые усовершенствования:

- можно вычитать взносы по страховкам, выплачиваемые за себя и за сотрудников. Для ЕНВД в 2021 году изменения и новости для розничной торговли по этому пункту позволяют существенно экономить;

- декларация ЕНВД в 2021 году изменена в связи с вышеуказанным, но сроки сдачи отчетности в 2021 году ЕНВД остались неизменными;

- показатель К1 повысили;

- ЕНВД в 2021 году изменения для розничной торговли не претерпел по вопросу важному для ИП, можно ли рассчитываться безналом с юрлицами: все осталось по-прежнему, можно это делать со всеми контрагентами;

- отсрочка по онлайн-кассам продолжена до середины следующих 12 мес.

back to menu ↑

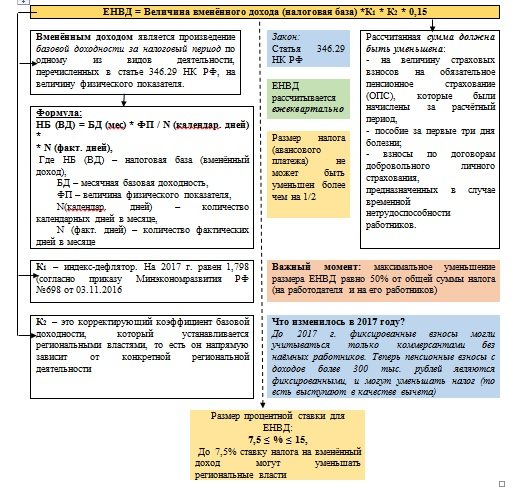

Что собой представляют К1 и К2?

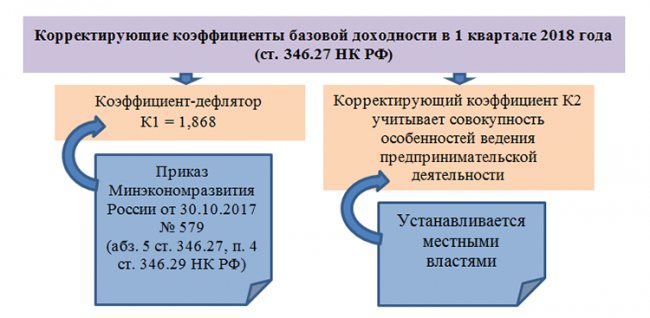

Коэффициенты К1 и К2 ЕНВД в 2021 году устанавливаются на Государственном уровне. К1 – это дефлятор, который используется для расчета ЕНВД, устанавливается на федеральном уровне и не подвергается изменениям на протяжении года. А коэффициент-дефлятор К2 зависит от базового показателя доходности и местной администрации. Цель его направлена на понижение размера налога. Данный коэффициент не может быть выше значения 1,0.

Что означает базовая доходность? Это потенциальный размер получаемого предпринимателем дохода определенной отрасли бизнеса в течение одного месяца ведения хозяйствования. Налоговый кодекс в статье 346.29 приводит суммы базовой доходности для исчисления К2 по ЕНВД на 2021 год, таблица содержит данные из расчета на один физический показатель.

Итак, для проведения самостоятельных расчетов ЕНВД предпринимателю необходимы три показателя:

- Базовая доходность (ст.346.29 НК РФ).

- Коэффициент-дефлятор К1.

- Коэффициент-дефлятор К2.

О первом показателе уже упоминалось выше, а вот, как определить последние два показателя, расскажем в нашей статье дальше.

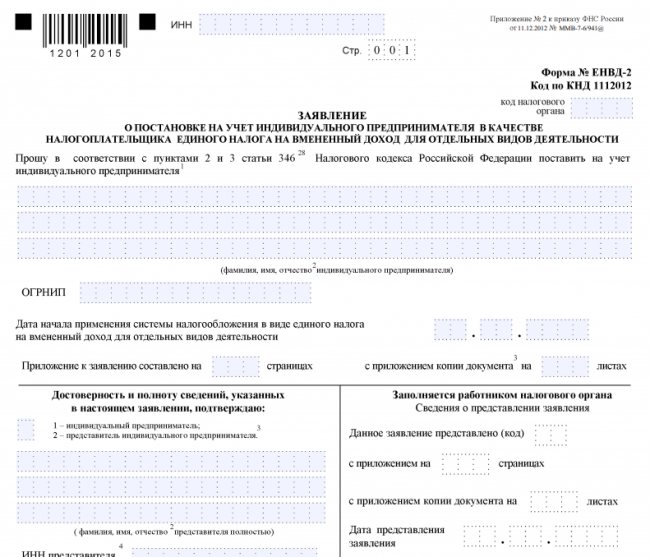

Образец заполнения ЕНВД-2 для ИП 2017

Что нужно, чтобы оформить ЕНВД

По ЕНВД в 2021 году изменения по требованиям к предприятиям отсутствуют. Возможность пользоваться данным режимом доступна при выполнении субъектом следующих правил:

- ЕНВД в 2021 году для розничной торговли и иной коммерции допустим, если штат компании до 100 чел.;

- вид предпринимательства должен быть предусмотрен в законодательстве;

- переход на ЕНВД в 2021 году ограничивает участие сторонних организаций в бизнесе до 25%;

- не должно быть использования доверительных договоров и договоров простых товариществ;

- род занятий не должен быть связанным с предоставлением в аренду заправок (включая и газовые), а также их мест;

- ЕНВД для ООО в 2021 году возможно, если нет патент и ЕСХН;

- организация не является крупным плательщиком.

back to menu ↑

Коэффициент дефлятор по НДФЛ

Для НДФЛ коэффициент-дефлятор применятся, чтобы корректировать платежи иностранных граждан из «безвизовых стран», работающих на основании патента по найму у физических лиц (в частности, для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности). Эти иностранцы-работники обязаны самостоятельно ежемесячно вносить фиксированные авансовые платежи по НДФЛ за период действия патента в размере 1 200 рублей (п. 2 ст. 227.1 НК РФ). Размер коэффициента-дефлятора на 2021 год для указанных целей составлял 1,623. А на 2021 год он повысился и составляет 1,686

Кому доступно

Деятельность на ЕНВД в 2021 году возможна, если ее параметры отвечают закону:

| Предпринимательство | Параметры, которые делают невозможным применение |

| Бытовая сфера | Деятельность на ЕНВД в 2021 году не должна включать предоставление в пользование земли под точки для коммерции и (или) участки на заправках. |

| Ветеринария | Крупные плательщики. |

| Ремонт, обслуживания транспорта | Штрафстоянки. |

| Аренда машиномест, стоянок, включая охранные услуги. | Если есть применение сборов по торговле |

| Грузо и пассажироперевозки при условии наличия до 20 единиц транспорта для такой коммерции. | Кроме таковой при сельхозпроизводствах. |

| ЕНВД в 2021 году для розничной торговли можно применить, если она имеет: 1 точки до 150 кв. м.; 2 пункты в стационарных объектах без залов (на крытых рынках, посредством палаток, киосков, автоматов) или через нестационарные объекты (прилавки, фургоны, цистерны). | При медицинских или соцучреждениях. |

| Общепит до 150 кв. м., в том числе, без имеющий залов. | Численность персонала в прошлом году была больше 100 чел. |

| Размещение рекламы снаружи объектов на спецконструкциях, а также на/в транспорте. | Деятельность на ЕНВД в 2021 году не должна вестись при наличии 25% вклада иного предприятия. Это касается также и всех видов коммерции на ЕНВД. |

| Сдача площадок до 500 кв. м. в аренду, а также точек для розничной торговли, общепита, включая земельные участки. | Использование доверительных договоров или простого товарищества. |

| Гостиничный бизнес со спальными местами до 500 кв. м. |

Важно: Местные власти уполномочены определять соответствие ЕНВД коммерческой деятельности, предусмотренной в законе. Если же вид предпринимательства есть в нормативном акте, но не введен в определенном районе страны, то субъект не вправе использовать «вмененку».

back to menu ↑

Как перейти и сроки

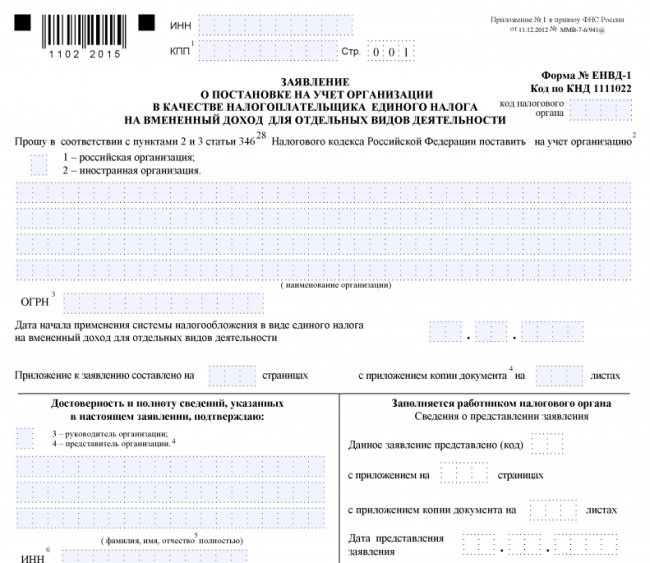

Переход на ЕНВД в 2021 году допустим после подачи в ИФНС заполненной формы заявления в двух экземплярах, а именно:

- бланк ЕНВД в 2021 году №1 для организаций;

- бланк ЕНВД в 2021 году №2 для ИП.

Указанные шаблоны, как и декларация ЕНВД в 2021 году, предоставляются в отделение по адресу ведения дела.

Для развозной/разносной коммерции, перевозок, транспортной рекламы – бланк ЕНВД в 2021 году сдают по месту учета.

Должно пройти не меньше 5 дней с начала ведения бизнеса для подачи такого заявления.

Если дело ведется в нескольких регионах, то не важно, в какое отделение инспекции подавать уведомление; его достаточно подать в любой офис ведомства в районе ведения бизнеса.

back to menu ↑

Что платить на «вмененке»

Один налог – это преимущество ЕНВД в 2021 году. Упраздняется НДС, НДФЛ, платежи на имущество (если налоговая база не считается как кадастровая стоимость).

Деятельность на ЕНВД в 2021 году все же подразумевает несколько платежей, а именно: НДФЛ, отчисляемый из зарплат сотрудников, взносы по страховкам (пенсионные, медицинские, социальные). Но их можно вычитать из налога.

Важно: Если недвижимость входит в специальный список, утвержденный властями региона и налог касательно его рассчитывают по кадастру, а не по инвентаризационной стоимости (характерно для ТРЦ и деловых центров), налог на имущество нужно платить.

back to menu ↑

Вменят новую ставку. В Приморье изменят налоговое законодательство

Как стало известно KONKURENT.RU, правительство Приморья готовится изменить налоговое законодательство в связи с отменой ЕНВД с 1 января 2021 г.

«Белый дом» направил в Законодательное собрание Приморского края законопроект об установлении ставок по упрощенной системе налогообложения. «Документ «Об установлении пониженных налоговых ставок при применении упрощенной системы налогообложения» разработан в целях снижения налоговой нагрузки на отрасли экономики, в наибольшей мере пострадавшие в связи с введением ограничительных мер по предотвращению распространения коронавирусной инфекции COVID-19», – отмечается в пояснительной записке (есть в распоряжении KONKURENT.RU).

Законопроектом предлагается установить для таких предпринимателей налоговую ставку в размере 3% в 2021 г. в случае, если объектом налогообложения предпринимателя являются доходы.

Министерством экономического развития Приморского края произведен расчет налоговых поступлений в случае перехода всех предпринимателей с единого налога на вмененный доход на упрощенную систему налогообложения (в случае, если объектом налогообложения являются доходы) исходя из полученных доходов вышеуказанных предпринимателей: на 6% – 3 288 029 910,18 руб.; на 3% – 1 469 428 901,09 руб.

«Произойдет снижение доходной части краевого бюджета Приморского края от «упрощенки» на 1 155 983 873,42 руб., но в тоже время часть выпадающих доходов будет компенсирована приростом налоговых поступлений от предпринимателей, перешедших с единого налога на вмененный доход на «упрощенку» в размере 672 466 732,11 руб., что в конечном счете снизит выпадающие доходы в 2,4 раза», – говорится в пояснительной записке.

Кроме того, законопроектом предлагается установить налоговую ставку в размере 1% по упрощенной системе налогообложения в случае для социальных предприятий, если объектом налогообложения у них являются доходы.

На 10 ноября 2021 г. в Приморском крае статус социального предприятия имеют 74 предпринимателя, что говорит о слабой заинтересованности регионального бизнеса вести деятельность, направленную на достижение общественно полезных целей и способствующую решению социальных проблем общества. Ввиду отсутствия мер поддержки социальных предприятий, заинтересованность в подтверждении статуса социального предприятия (подтверждается ежегодно) у данной категории бизнеса отсутствует, считают авторы законопроекта.

«Таким образом, принятие данного законопроекта позволит создать механизм поддержки социальных предприятий в регионе, способствующий достижению общественно полезных целей, а также решению социальных проблем граждан и общества; увеличению количества социальных предприятий в Приморском крае», – отмечается в пояснительной записке.

ЕНВД отменяется с 1 января 2021 г. По данным Минфина и ФНС, реальная налоговая нагрузка на предпринимателей, объединенных в крупный бизнес, составляет менее 1%, в результате чего государственный бюджет не получает значительные средства. Фактически налоговые преимущества в форме специальных налоговых режимов установлены только для малого бизнеса и по своей сути призваны создать равные конкурентные условия для всех участников рынка. В данном случае со стороны крупных торговых сетей допускается злоупотребление преимуществами, которые нивелируют усилия государства по налоговой поддержке малого бизнеса.

Именно действия крупных сетей, выразившиеся в дроблении бизнеса, привели к нежеланию государства продлить действие специального режима в виде ЕНВД.

Величины К1 и К2

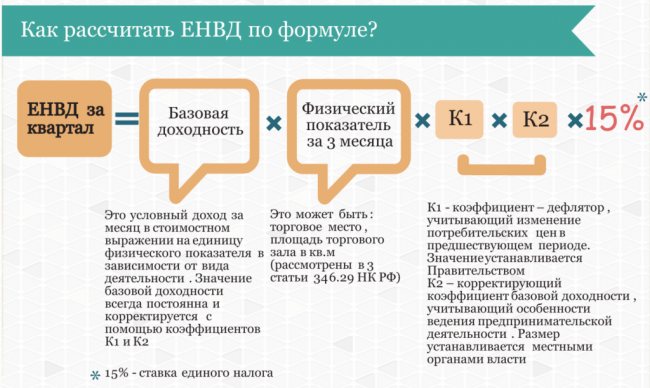

Коэффициенты по ЕНВД на 2021 год таблица фиксирует в исчерпывающем виде, они устанавливаются законодательно. Расчет ЕНДВ в 2021 году осуществляется путем умножения базовой доходности на эти два показателя и на физические параметры в каждом месяце (ст. 349.29 НК). Таким способом рассчитывают налогооблагаемую базу.

back to menu ↑

Понятие К1

ЕНВД в 2021 году изменения для розничной торговли включают и коррекцию посредством дефлятора.

Расчет ЕНДВ в 2021 году включает эту цифру. Она имеет непосредственное влияние на базовую доходность (БД) для конкретной разновидности предпринимательства.

С 2015 г. по 2017-ый К1 не менялся и был равен 1,798. В текущем периоде согласно приказу Минэкономразвития №579 К1 на 2021 год ЕНДВ – 1,868.

Эта цифра неизменная и не зависит от части страны и от вида коммерции.

С возрастанием К1 на 2021 год ЕНДВ возросла и сумма единого платежа.

Несмотря на это, данный вид н/о по-прежнему является весьма выгодным для небольшого предприятия.

При подготовке документов по ЕНВД в 2021 году отображать описываемую величину предписано в стр. 050 в Р. №2.

back to menu ↑

Для чего нужен К2

Расчет ЕНДВ в 2021 году предыдущее значение использует в роли повышающей константы.

Она неизменная для всей страны и любых видов коммерции, а К2 – это цифра для коррекции БД по ее понижению.

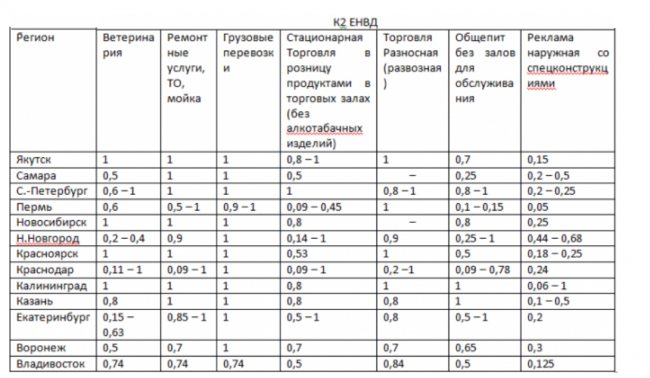

Эти коэффициенты по ЕНВД на 2021 год таблица подает по каждому виду предпринимательской деятельности.

К2 по ЕНВД на 2021 год таблица вводит на 12 мес., и его диапазон – от 0,005 до 1.

Если он изменен, то новые цифры применяются только в следующем году.

Одновременно допускается, что если К2 по ЕНВД на 2021 год таблица улучшает для субъекта, то его допустимо учитывать с даты, указанной в соответствующем акте, до конца года.

Полномочиями касательно ведения для ЕНВД в 2021 году изменения К2 наделены муниципальные власти.

Именно по их решению он вводится в конкретной части страны.

Важно: Если коэффициент не претерпел трансформаций до начала года, то он остается таким же и на его протяжении. В реальности К2 редко претерпевает коррекцию и в 2018 г. он остался неизменным.

back to menu ↑

Специфика К2

Коэффициенты по ЕНВД на 2021 год таблица может подавать разные для одного города.

Это зависит от разновидности предпринимательства, места его ведения, а также от физпоказателей и ассортимента реализуемого.

ЕНВД для ООО в 2021 году и для ИП обладает особенностями К2: он может иметь отклонения, назначение которых – учитывать конкретные физпоказатели предпринимательства (например, сезонность).

В процессе исчисления эти подзначения перемножаются, а результатом и есть К2.

Если коэффициенты по ЕНВД на 2021 год таблица не отображает, то есть, они не установлены, но ЕНФД применяется – тогда ему присваивают показатель 1.

Это является причиной того, что в таких регионах база по «вмененке» находится стабильно на неизменном уровне.

Для К2 по ЕНВД на 2021 год таблица и нормы использования публикуются регулярно на региональных ресурсах ФНС в разделах для данного вида н/о.

Там же есть актуальный бланк ЕНВД в 2021 году и все необходимые цифровые значения на сегодняшний день – плательщики могут легко отследить коррекцию К2 по ЕНВД на 2021 год.

По интересующим субъекта предпринимательства моментам можно также обращаться в консультационные отделы ведомств по налогам.

В декларациях по ЕНВД в 2021 году применяемый К2 отображается в стр. 060 в Р. № 2. Сроки сдачи отчетности в 2021 году ЕНДВ – в конце квартала.

back to menu ↑

К2 на сегодняшний день

Для К2 по ЕНВД на 2021 год таблица может иметь для каждой территории разные показатели – как уже мы писали выше, это зависит от решений властей на месте, утвержденных в локальных актах.

Вся информация по стране касательно этого вопроса весьма объемная, поэтому здесь мы опишем лишь ее часть по некоторым населенным пунктам

back to menu ↑

Коэффициент-дефлятор для ЕНВД

«Вмененщики» используют коэффициент-дефлятор (иное название — коэффициент-дефлятор К1, ст. 346.27 НК РФ) для корректировки значений базовой доходности того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2021 год установили в размере 1,868 руб. По сравнению с предыдущим значением 2021 года (1,798) он вырос на 3,4%. Это означает, что даже если значение физического показателя по виду деятельности останется прежним и размер К2 местные органы власти установят на том же уровне, «вмененный» налог, который будете платить в бюджет, в 2021 году увеличится.

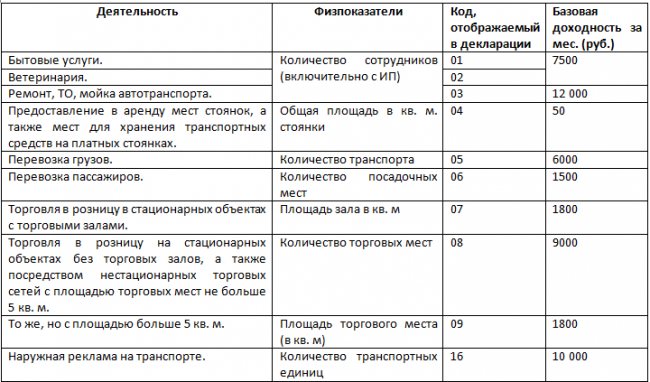

Коды и БД

Исчисление осуществляется посредством данных, которые подает таблица базовой доходности ЕНВД 2021 года. БД являет собой условный доход на величину физпоказателя. Эти два параметра установлены в законе.

Таблица базовой доходности ЕНВД 2021 года отображает неизменные константы, корректируемые К1 и К2.

Отобразим ее вместе с кодами предпринимательства для декларации:

Все коды и значения отображены в налоговом кодексе и в подзаконных актах.

Их нужно строго соблюдать, так как в случае ошибки ИФНС не примет декларации и иные документы.

back to menu ↑

Еще про практику

Изучением К2 на 2021 год ЕНВД в Мурманске могут заниматься не только действующие предприятия. Нередко уточнение актуальных дефляторов требуется гражданам, которые планируют заняться предпринимательством. Путем нехитрых расчетов можно прийти к выводу, что заниматься фотоуслугами, например, выгоднее, чем шить и ремонтировать обувь.

Похожие статьи

- Базовая доходность ЕНВД-2018 по видам деятельности

- ставка налога енвд в 2018

- Коэффициенты К1 и К2 для ЕНВД на 2021 год

- Величина К1 для ЕНВД с 2021 года

- Коэффициент-дефлятор для ЕНВД на 2016-2017 год

Расчет

Для расчета есть специальные формулы. Можно также воспользоваться и онлайн-калькуляторами.

Для определения, сколько надо заплатить «вмененщику» за квартал есть следующее уравнение:

Базовая доходность по ЕНВД на 2021 год х физпоказатель х K1 х K2 х 15% х 3.

Цифра 15% – это процент по ЕНВД, 3 – длительность периода в мес.

Коэффициенты по ЕНВД на 2021 год таблица, приведенная частично нами выше, содержит по каждому региону, в полном виде она есть на сайте налоговых органов.

back to menu ↑

Пример исчисления для торговли

Приведем, как пример, типичную совокупность параметров (для ЕНДВ в 2021 году изменения для розничной торговли учтены):

- вид коммерции: стационарная розница с залами;

- площадь точки – 30 кв. м.;

- сотрудников нет, всем делом занимается ИП единолично.

Расчет ЕНДВ в 2021 году по заданным параметрам такой:

- базовая доходность по ЕНВД на 2021 год – 1800 руб. (см. табл.);

- ФП – 30 кв. м.

- К1 на 2021 год ЕНДВ – 1,868. Это стабильная величина;

- К2 по ЕНДВ на 2021 год таблица для города А отображает как 1;

- подставляем величины в уравнение и получаем результат 45392,40;

- страховые взносы составили 7500, делаем их вычет: 45932,40 – 7500 = 37892 руб. 40 коп.

back to menu ↑

Для рекламы на транспорте

Параметры ситуации:

- наружные площади транспорта, количеством 3 шт. Эта цифра и будет физпоказателем;

- базовая доходность по ЕНВД на 2021 год является константой – 10 000 руб. (см. таб. выше);

- К1 на 2021 год ЕНДВ – 1,868;

- К2. Власти на местах вправе дифференцировать разную рекламу, размещаемую на транспорте, в зависимости от его габаритов и иных параметров, поэтому коэффициенты по ЕНВД на 2021 год таблица может содержать разные для каждого региона. В нашей ситуации реклама коммерческая и имеет значение 1.

Расчет ЕНДВ в 2021 году по данной совокупности параметров: 10 000 х 3 х 1,868 х 3 х 15% = 25218.

back to menu ↑

Для грузоперевозок

Налог ЕНВД в 2021 году ИП или организация, занимающаяся грузоперевозками, исчисляет таким же образом, как указано выше.

В формулу подставляются значения, которые мы указали и базовая доходность по ЕНВД на 2021 год.

Важно: Базовая доходность по ЕНВД на 2021 год могут меняться каждый год, поэтому крайне желательно уточнять их. Это можно сделать, зайдя на сайты налоговых ведомств и выбрав соответствующий регион проведения коммерческой деятельности.

Рассмотрим пример, когда деятельность на ЕНВД в 2021 году заключается в предоставлении услуг по грузовым перевозкам посредством трех единиц транспорта.

Таблица базовой доходности ЕНВД 2021 года показывает значение в 6000 руб., физпоказатель – 3, то есть, столько, сколько техники в наличии, при этом ее марка и габариты не имеют значения. К1 на 2018 год ЕНДВ – 1,868 и К2 в нашем регионе – 1.

Подставляем все величины в уравнение: 6000х4 х 1,686 х 3 х 15% = 20174 руб.40 коп.

Важно: Во всех случаях, если индивидуальный предприниматель выплачивал взносы по страховке за себя и своих сотрудников, их можно вычесть из налога по ЕНВД.

back to menu ↑

Для бытовых услуг

Деятельность на ЕНВД в 2021 году по бытовым услугам – группа коммерции, занимающая весьма значительную часть на рынке и особо популярная для небольших организаций и индивидуальных предпринимателей.

Она включает в себя мастерские по ремонту, гарантийные центры, парикмахерские, специалистов по сантехнике и подобное.

Деятельность на ЕНВД в 2021 году для таких предпринимателей выгодна, так как не подразумевает ведения сложной отчетности и в то же время имеет сниженные ставки.

Рассмотрим параметры для мастерской по выполнению бытовых работ:

- БД равна 7500 руб. Напоминаем эта величина стабильная;

- ФП для всевозможных ателье, обувных, технических мастерских равно количеству работников. Если их 5 то и значение равно этой цифре. В нашем случае гражданин сам занимается всем делом, поэтому значение – 1;

- К1 – постоянный параметр, этот дефлятор мы описали выше в статье, он равен 1,868;

- К2. Эту цифру можно узнать на сайте администрации или местных органов самоуправления, где предприниматель ведет свой бизнес. Допустим, что для нашего города она равна 0,8.

- подставляем все значения в уравнение: 7500 х 1 х 1, 868 х 0,8 х 15% = 1681,2. Умножаем результат на количество месяцев в квартале и получаем окончательную цифру 5043,6 руб.

back to menu ↑

Что такое К2 ЕНВД?

В статье 346.27 Налогового кодекса РФ (далее – НК РФ) закреплен термин для коэффициента К2 – это корректирующий коэффициент базовой доходности, который совмещает в себе учет различных особенностей ведения предпринимательства. К данным особенностям относятся: предоставляемый перечень работ, услуг или товаров, сезонность и режим работы, размер получаемых доходов, определенные особенности в зависимости от места ведения деятельности, полезную площадь электронных информационных табло, полезная площадь табло наружной рекламы независимо от типа нанесения изображения, такую же площадь со сменной автоматической поверхностью, количество автомобилей любого типа, различных типов прицепов и речных судов, которые используются для размещения и распространения рекламы, иные особенности. Значение этого коэффициента утверждается каждым муниципальным образованием в отдельности – районы, городские округа, города федерального значения, кроме Москвы (система ЕНВД не применяется с 2014 года).

Данные значения применяются для расчета формулы ЕНВД. В налоговой декларации ЕНВД, коэффициент К2 отражается в строке 060 раздела 2 формы по КНД 1152016, утвержденной Приказом ФНС РФ от 04.07.2014 N ММВ-7-3/[email protected]

Обычно, длительность срока действия коэффициента К2 не устанавливается, но в некоторых случаях, муниципальные власти могут установить его на конкретный год.

Иногда происходит так, что К2 для ЕНВД не утвержден. В таком случае, необходимо учитывать коэффициенты базовой доходности, которые утверждены ст. 346.29 НК РФ по конкретному виду деятельности, в соответствии с определением ВАС РФ от 29.05.2009 г. № ВАС-3703/09. Если же, коэффициент утвержден, но нормативный акт еще не вступил в силу, можно использовать значение прошлого года (это правило действует в соответствии с нормами п.7 ст. 346.29 НК РФ).

Местными властями может быть установлено разделение коэффициента К2 на подкоэффициенты. В этом случае, для определения значения К2, необходимо умножить все подкоэффиценты между собой, а затем округлить получившийся результат по арифметическим правилам до 3 знака после запятой, таким образом, у вас может получится число равное или находящееся между числами 0,005 и 1. Данные числя являются граничными значениями К2 (п.7 ст. 346.29 НК РФ).

Как можно уменьшить

Для ЕНДВ в 2021 году изменения для розничной торговли минимальные, поэтому как прежде, его можно откорректировать, воспользовавшись несколькими приемами:

- налог ЕНВД в 2021 году ИП напрямую зависит от физпоказателей – количества персонала, от площадей, единиц транспорта, – поэтому при их сокращении уменьшится и она. Одним из методов касательно торговых площадей является перевод некоторой их части в подсобные помещения;

- совмещение с «упрощенкой»;

- ЕНВД для ООО в 2021 году можно понизить, если подать документы о том, что некоторое время коммерческая деятельность не осуществлялась;

- вычет страховки уплаченной за себя и за сотрудников, но не больше чем половины от суммы пошлины. Налог ЕНВД в 2021 году ИП таким способом может откорректировать, только если он внесен до подачи декларации;

- если устанавливалась онлайн-касса, то платеж можно снизить на ее стоимость, но до 18 000 руб.

back to menu ↑

PRO

Вера Щербина, вице-губернатор Приморского края:

— Снижение размера районного коэффициента подразумевает увеличение окладов на десять процентов за счет федеральных средств работникам в системе ОМС, а также по переданным с федерального уровня полномочиям — в области лесного хозяйства, охраны животного мира, работников военкоматов, ЗАГС, присяжных заседателей и другим. При этом краевые средства высвобождаются и могут быть направлены на улучшение социальной сферы. Могу ответственно заявить — никакого снижения заработной платы не будет. В документе есть отдельный пункт, который гарантирует недопущение этого.

Общая сумма средств, которые нам будут компенсированы из федерального бюджета в связи с изменениями в оплате труда, оценивается в 1,5 миллиарда рублей. Высвободившиеся краевые деньги сможем направить на детские сады, школы, дворы, дороги.

Светлана Красицкая, и.о. директора краевого департамента труда и социального развития:

— Субвенции дает федеральная власть на исполнение своих полномочий, но мы не можем из этих денег платить коэффициент 1,3, поскольку повышенные обязательства субъекта Федерации в сфере оплаты труда обеспечиваются самим субъектом. Предлагаемое администрацией края решение о снижении районного коэффициента касается только краевых бюджетных учреждений, то есть тех, где работодателем является губернатор. Работодатели компаний других разных форм собственности могут по-прежнему применять коэффициент 1,3.

С точки зрения законодательства мы уже можем принять этот нормативно-правовой акт, потому что две стороны социального партнерства его поддержали (администрация Приморского края и ряд работодателей. — Прим. ред.). После доработки, вполне возможно, именно его мы и примем. Все это сделать нужно до 15 ноября, потому что работники должны быть предупреждены [об изменениях] за два месяца.

Отчеты

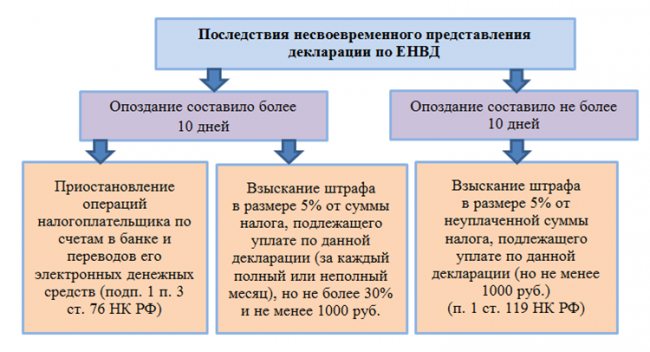

Декларация ЕНВД в 2021 году подается за 3 мес., поэтому сроки сдачи отчетности в 2021 году ЕНВД подразумевают их подготовку ежеквартально на протяжении 20-дневного периода с момента его завершения.

Если крайняя дата попадает на выходные или праздничные дни, то она переносится на первый рабочий день после них.

back to menu ↑

Что учитывает дефлятор

В отличие от К1, К2 ЕНВД в 2021 году в Перми и других областях учитывает целый спектр особенностей ведения предпринимательской деятельности:

- вид товаров или услуг;

- перечень исполняемых работ;

- К2 на 2021 год ЕНВД по Липецкой области учитывает сезонность бизнеса;

- место оказываемых услуг;

- размер площади, на которой ведется коммерческая деятельность.

Конкретное значение коэффициента можно узнать на сайте налоговой службы. Так, К2 на 2021 год ЕНВД Курск со ссылками на постановления доступен по адресу с префиксом 46. Устанавливают его главы муниципальных образований и городов федерального значения. Параметры К2 на 2021 год ЕНВД по Московской области не применяются с 2014 года.

Величина К1 для ЕНВД с 2021 года

Какая документация ведется

Субъекты на ЕНВД в 2021 году пользуются послаблениями, одним из которых является упрощенная отчетность.

Ее вести, как и бухгалтерский учет, не обязательно, но это не значит, что упраздняются полностью инструменты контроля и фиксации.

Они дают возможность отслеживать изменения в предприятии соответствующими органами.

«Вмененщики» ведут следующую документацию:

- учетность физпоказателей;

- налоговую декларацию (сроки сдачи отчетности в 2021 году ЕНВД ежеквартальные);

- как правило, ведут также бухгалтерский баланс, отчеты по работникам;

- дисциплину по кассе.

Важно: В 2021 году те предприятия, которые осуществляют расчеты с клиентами, как наличными, так и электронными деньгами обязаны установить и зарегистрировать онлайн-кассы.

back to menu ↑

К1 и К2 в расчете ЕНВД

Коэффициент К1 и К2 всегда участвуют в расчете ЕНВД. На эти показатели умножается установленная сумма базовой доходности по определенному виду деятельности.

Знание коэффициентов позволяет предпринимателю самостоятельно произвести расчеты по единому налогу, а также сопоставить полученные данные с результатами расчетов сотрудников налоговой службы. В случае расхождений можно своевременно выявить ошибку и разрешить возможные споры.

Похожие статьи

- Коэффициент дефлятор на 2021 год для ЕНВД

- Базовая доходность

- Базовая доходность ЕНВД-2018 по видам деятельности

- Последние изменения в Налоговом кодексе РФ по ЕНВД

- Коэффициент-дефлятор для ЕНВД на 2016-2017 год

Правила по кассовым аппаратам

ЕНВД в 2021 году изменения касательно касс имеет следующие.

Для того чтобы воспользоваться льготой по вычету их стоимости, ИП нужно зарегистрировать ККМ с 01.02.2017-го до 01.07.2019-го.

Если это общепит или торговля в розницу, то аппарат должен быть зарегистрирован с 01.02.2017-го по 01.07.2018-го.

Налог ЕНВД в 2021 году ИП может уменьшать на эти суммы при исчислении за 2018-2019 годы, но не ранее года взятия кассы на учет.

back to menu ↑

Коэффициент-дефлятор для торгового сбора

Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ). Базовое значение такой ставки — 550 рублей на 1 квадратный метр площади розничного рынка. Значение коэффициента на 2021 год составляло 1,237. На 2018 год коэффициент увеличится до 1,285. Соответственно, ставка сбора по названному виду деятельности в 2021 году повысится и составит 706,75 рубля (550 руб. × 1,285).

Когда утрачивается право

Право на ЕНВД в 2021 году исчезает, если субъект перестает отвечать указанным в законе параметрам, а именно: если численность сотрудников стала больше 100 чел., используются договоры доверительного управления, при возрастании доли иных организаций (свыше 25%).

А также, если меняется деятельность и ее нет в списке как такой, для которой предусмотрено это право.

ЕНВД в 2021 году изменения для розничной торговли по этим параметрам не претерпел.

После утраты права бизнесмен может закрыть свое дело или сразу же перейти на иную систему налогообложения, выбрав ее среди доступных по его параметрам, например на УСН и подав соответствующие документы в налоговые ведомства.

back to menu ↑

Как снять с учета

Если вмененная деятельность по ЕНВД для ООО в 2021 году прекращена, то плательщик на протяжении 5 дней после ее завершения должен подать в налоговые ведомства бланк ЕНВД в 2021 году по форме (организации). То же касается ИП (форма №4).

Правила подачи стандартные: по месту регистрации или по месту учета для развозной торговли, перевозок.

Плательщик снимается с облика на протяжении 5-дневного периода с момента сдачи в инспекцию уведомления.

Следует отметить, что все действия можно осуществить посредством МФЦ, заявки также можно подавать через сайт госуслуг.

В этих случаях нужно учесть время, которое необходимо для передачи информации ФНС, поэтому срок может увеличиться на несколько дней.

Важно: Сменить ЕНВД на другой режим можно только с начала следующего года, кроме ситуаций, когда прекращается «вмененное» предпринимательство, ликвидируется ИП или организация, а также когда условия не подходят под требования для этого вида налогообложения.

Единый налог на вмененную деятельность идеально подходит для малого бизнеса.

Его плюсы: несложная отчетность, сумма ЕНВД в 2021 году стабильная и есть возможность вычитать из нее взносы по страховке.

Его планируется упразднить и изъять из системы н/о, но пока это не сделано.

По ЕНВД в 2021 году изменения и новости для розничной торговли обнадеживающие – действие этого режима продлено до 2021 года.

back to menu ↑

Как рассчитать ЕНВД. Расчет суммы налога на ЕНВД

Buh-Ved.RU

ИП » Учет ИП » К2 ЕНВД по СПБ

Смотрите так же особенности К2!!

* Закон Санкт-Петербурга от 17.06.2003 N 299-35 (ред. от 21.11.2008) «О ВВЕДЕНИИ НА ТЕРРИТОРИИ САНКТ-ПЕТЕРБУРГА СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ» (принят ЗС СПб 04.06.2003)

* Закон Санкт-Петербурга от 30 июня 2005 года N 411-68 «О территориальном устройстве Санкт-Петербурга» ссылка подп.1 п.1, подп.2, п.1

| № | Вид предпринимательской деятельности | Значение К 2 в СПб, подп.1, пункт 1, ст.2 | Значение К 2 в СПб, подп.1, пункт 2, ст.2 |

| 1 | Оказание бытовых услуг, в т.ч. | ||

| 1.1 | Ремонт, окраска и пошив обуви, в т.ч. | ||

| 1.1.1 | Пошив ортопедической обуви (ОКУН 011305) | 0,2 | 0,2 |

| 1.1.2 | Иные виды бытовых услуг по и ремонту,окраске и пошиву обуви (ОКУН 011100-011410, за исключением 011305) | 0,4 | 0,2 |

| 1.2 | Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи, ремонт, пошив и вязание трикотажных изделий (ОКУН 012100-012605) | 0,6 | 0,4 |

| 1.3 | Ремонт и обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий (ОКУН 013100-013451) | 0,8 | 0,6 |

| 1.4 | Ремонт мебели (ОКУН 014201-014210, 014301-014305, за исключением изготовления мебели 014307-014309) | 0,6 | 0,4 |

| 1.5 | Химическая чистка и крашение, услуги прачечных (ОКУН 015100-015421) | 0,4 | 0,2 |

| 1.6 | Ремонт и строительство жилья и других построек (ОКУН 016100-016314, за исключением 016201) | 1,0 | 1,0 |

| 1.7 | Услуги фотоателье и фото- и кинолабораторий, транспортно-экспедиторские услуги (ОКУН 018100-018331) | 0,6 | 0,4 |

| 1.8 | Услуги бань и душевых, парикмахерских. Услуги предприятий по прокату. Ритуальные, обрядовые услуги (ОКУН 019100-019752, за исключением 019701-019712) | 0,6 | 0,4 |

| 1.9 | Выполнение переводов с одного языка на другой, включая письменные переводы, выполненные путем доработки автоматического перевода (ОКУН 019753) | 1,0 | 1,0 |

| 2 | Оказание ветеринарных услуг, в т.ч. | ||

| 2.1 | В ветеринарных лечебницах | 0,6 | 0,6 |

| 2.2 | Вне ветеринарных лечебниц | 1,0 | 1,0 |

| 3 | Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств | 1,0 | 1,0 |

| 4 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок) | 1,0 | 1,0 |

| 5 | Оказание автотранспортных услуг по перевозке грузов | 1,0 | 1,0 |

| 6 | Оказание автотранспортных услуг по перевозке пассажиров | 0,25 | 0,25 |

| 7 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров, в т.ч.: | ||

| 7.1 | Розничная торговля молоком и молочной продукцией, хлебом и хлебобулочной продукцией | 0,4 | 0,2 |

| 7.2 | Розничная торговля иными видами продукции | 1,0 | 0,5 |

| 7.3 | Реализация через торговые автоматы товаров и(или) продукции общественного питания, изготовленной в этих торговых автоматах | 0,4 | 0,2 |

| 8 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров, в т.ч.: | ||

| 8.1 | Розничная торговля молоком и молочной продукцией, хлебом и хлебобулочной продукцией | 0,2 | 0,1 |

| 8.2 | Розничная торговля иными видами продукции | 0,3 | 0,2 |

| 9 | Развозная и разносная розничная торговля | 1,0 | 0,8 |

| 10 | Оказание услуг общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей | 1,0 | 0,8 |

| 11 | Размещение рекламы на транспортных средствах | 1,0 | 1,0 |

| 12 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло), в тч.: | ||

| 12.1 | С площадью информационного поля не более 18 квадратных метров | 0,25 | 0,25 |

| 12.2 | С площадью информационного поля более 18 квадратных метров | 0,2 | 0,2 |

| 13 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения, в т.ч.: | ||

| 13.1 | С площадью информационного поля не более 18 квадратных метров | 0,25 | 0,25 |

| 13.2 | С площадью информационного поля более 18 квадратных метров | 0,2 | 0,2 |

| 14 | Распространение наружной рекламы посредством электронных табло, в т.ч.: | ||

| 14.1 | С площадью информационного поля не более 18 квадратных метров | 0,25 | 0,25 |

| 14.2 | С площадью информационного поля более 18 квадратных метров | 0,2 | 0,2 |

| 15 | Оказание услуг по передаче во временное владение и(или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | 1,0 | 0,8 |

| 16 | Оказание услуг по передаче во временное владение и(или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | 0,7 | 0,55 |

| 17 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы, в т.ч.: | ||

| 17.1 | Объекты стационарной торговой сети, имеющие торговые залы, в которыхобъем реализации одной группы товаров, определяемой на основании ГОСТа Р 51303-99 «Торговля. Термины и определения», утвержденного постановлением Госстандарта России от 11 августа 1999 года N 242-ст, составляет не менее 80 процентов в стоимостном выражении в общем объеме реализации товаров, реализующие: | ||

| 17.1.1 | Продукцию, облагаемую акцизами | 1,0 | 1,0 |

| 17.1.2 | Вычислительную технику, телерадиотовары, музыкальные инструменты; средства связи; фарфор, хрусталь, ювелирные изделия; средства коррекции зрения | 1,0 | 0,8 |

| 17.1.3 | Хлеб и хлебобулочную продукцию; молоко и молочную продукцию, детское питание и диабетическую продукцию, товары детского ассортимента; цветы живые, семена, саженцы, рассаду, посадочные материалы | 0,3 | 0,1 |

| 17.1.4 | Товары, принятые от граждан на комиссионных условиях (кроме аудио- и видеотехники, компьютеров и средстсвязи) | 0,07 | 0,07 |

| 17.1.5 | Иные виды продукции | 0,5 | 0,4 |

| 17.2 | Иные объекты стационарной торговой сети, имеющие торговые залы, работающие не менее 20 часов в сутки | 1,0 | 0,8 |

| 17.3 | Иные объекты стационарной торговой сети, имеющие торговые залы, работающие менее 20 часов в сутки | 0,5 | 0,4 |

Смотрите так же особенности К2!!

* Закон Санкт-Петербурга от 17.06.2003 N 299-35 (ред. от 21.11.2008) «О ВВЕДЕНИИ НА ТЕРРИТОРИИ САНКТ-ПЕТЕРБУРГА СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ» (принят ЗС СПб 04.06.2003)

* Закон Санкт-Петербурга от 30 июня 2005 года N 411-68 «О территориальном устройстве Санкт-Петербурга» ссылка подп.1 п.1, подп.2, п.1