Выбрать специальный режим налогообложения, позволяющий отказаться от общей системы и вместо этого платить в бюджет ЕНВД могут любые предприятия и индивидуальные предприниматели, работающие на территории России. Главное, чтобы их деятельность соответствовала критериям, которые указаны в статье 346.26 Налогового кодекса РФ и на местном уровне были приняты соответствующие законы.

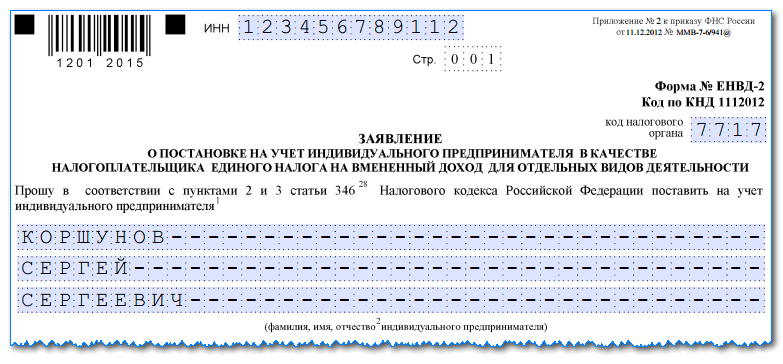

Для применения ЕНВД требуется зарегистрироваться в территориальных налоговых органах в качестве непосредственного плательщика этого налога. Организации и ИП должны использовать разные бланки заявления для перехода на вмененку. Для фирм используется в 2021 году форма заявления ЕНВД-1, которую можно найти в приложении № 1 к приказу ФНС России от 11.12.2012 № МВВ-7-6/[email protected] (ИП заполняют форму ЕНВД-2). Данные вводятся в форму ЕНВД-1 в соответствии с требованиями приложения № 9 этого же приказа. ЕНВД-1 необходимо подать в течение 5 дней с момента начала применения вмененки.

Заполнить бланк возможно с помощью авторучки или на компьютере. Форма ЕНВД-1 не должна сдаваться с помарками. Пустые ячейки заполняются прочерками. На компьютере форма ЕНВД-1 в 2021 году, как и ранее, заполняется с использованием шрифта Courier New размером 16-18 пикселей.

Что такое ЕНВД 2 и зачем она нужна

ЕНВД расшифровывается как единый налог на вмененный доход или «вмененка». Таким налогом облагается не юрлицо или предприниматель, а конкретный вид деятельности. Режим является упрощенным, а его особенностью считается расчет налоговых выплат не от прибыли, а от определенной суммы. Эта сумма устанавливается государством для каждого вида деятельности и отражает показатель прибыли, который бизнесмен мог бы получить при занятии им.

Для постановки на учет при переходе на этот налоговый режим предприниматель обязан подать ЕНВД 2, иначе он не будет иметь права работать в данном формате. Даже если ИП уже зарегистрирован в ФНС, о начале деятельности по «вмененке» он обязан уведомить налоговиков.

Если не подать заявку, после выявления нарушения предпринимателю придется заплатить положенные налоги по той схеме, которую он применяет, а также выплатить пени и штраф. То же самое касается просрочки платежей.

Форма заявления ЕНВД-1 и ЕНВД-2: как заполнять?

Формы заявлений ЕНВД-1 и ЕНВД-2 утверждены Приказом ФНС РФ от 11.12.2012 N ММВ-7-6/[email protected]

Каждая форма включает в себя титульный лист и приложение. Формы ЕНВД-1 и ЕНВД-2 отличаются только титульным листом, который соответственно заполняют организации и индивидуальные предприниматели.

И на титуле, и на приложении нужно заполнить номер страницы и указать ИНН-КПП организации (ИНН предпринимателя).

Заполнение формы о постановке на учет в 2021 году

Порядок заполнения заявления ЕНВД утвержден законодательно:

- При внесении данных вручную разрешается пользоваться ручкой с чернилами черного либо синего цвета.

- Все буквы должны быть печатными.

- В электронном формате следует использовать шрифт Courier New размера 18.

- На месте каждого незаполненного поля должен стоять прочерк, даже если речь идет о пустом блоке.

- Одна ячейка предназначена для единственного символа.

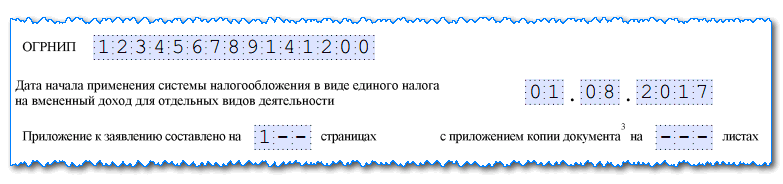

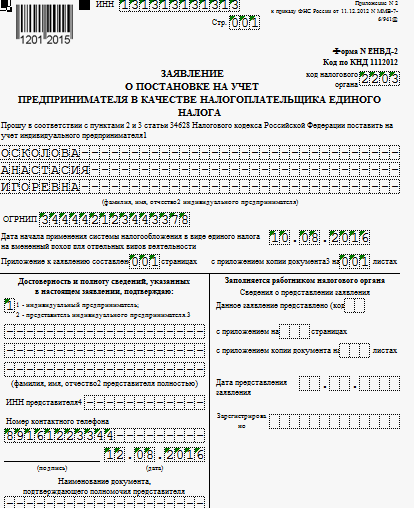

Документ состоит из титульного листа и приложения, на которых следует указать номер страницы и ИНН предпринимателя. На титульном листе прописываются ФИО заявителя и ОГРНИП — номер регистрации, обозначенный в свидетельстве.

Приложение содержит сведения о деятельности, которую собирается вести индивидуальный предприниматель. В заявление вписываются:

- В графе «Прошу поставить на учет» — полное ФИО бизнесмена в именительном падеже.

- Регистрационный номер.

- Дата, с которой планируется применять ЕНВД.

- Сведения о виде деятельности, переводимой на новый режим, а также его код.

- Адрес осуществления деятельности.

Важно! Если разная деятельность будет вестись по отдельным адресам, вписывается каждый из них.

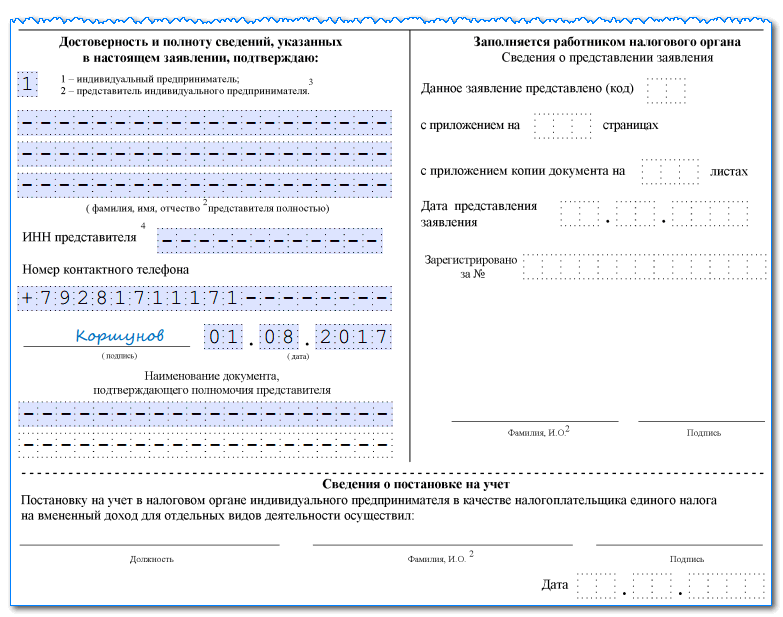

Если ИП сам подает документацию, блок о представителе не заполняется. Если бумаги передаются доверенным лицом, нужно вписать его ФИО (падеж именительный), а также номер доверенности или другого документа, дающего право представления.

Форма ЕНВД 2 для ИП 2021 рассчитана на три вида деятельности. Если ИП намерен перевести на данную схему налогообложения большее число услуг, придется дважды распечатать вторую страницу и прикрепить ее к первой. В шапке при этом прописывается 003, на странице один указывается, что приложение подается на двух листах.

Заявление о постановке на учет ЕНВД заполняется в двух экземплярах. Первый забирают налоговики, второй остается у предпринимателя с отметкой о приеме документации.

Образец заполнения заявления по форме ЕНВД-2

Титульный лист

В верхней части бланка предприниматель записывает свой ИНН из двенадцати знаков.

После этого нужно вписать код налогового органа из четырех знаков, куда отправляется данное заявление.

Следом нужно записать полные Ф.И.О. предпринимателя без сокращений. Каждая часть данных должна начинаться с новой строки. Оставшиеся незаполненными строки необходимо прочеркнуть.

Вам будет интересно:

Заявление на ежегодный оплачиваемый отпуск — как правильно написать в [year] году

Далее нужно проставить код ОГРИП. Затем идет дата, с которой предприниматель осуществляет (или планирует осуществлять) деятельность по указанным в заявлении видам.

Затем идет поле, в котором указывается количество страниц с приложениями. Заполнять нужно начиная с левой клетки, остальные прочеркиваются.

Заявление может подавать как предприниматель (код 1), так и его уполномоченное лицо (код 2). В первом случае он указывает свой номер телефона, ставит дату и подпись. Все остальные клетки просто прочеркиваются. Если заявление сдает представитель, то он записывает свои Ф.И.О., ИНН, сведения о доверенности, и также телефон, дату и личную подпись.

Внимание! Если форму подписывает доверенное лицо, то к заявлению необходимо приложить доверенность и указать количество прилагаемых листов.

Образец для ИП

Есть образцы заполнения ЕНВД 2 для ИП. Всегда лучше ориентироваться на такой вариант, чтобы не сделать ошибки и не переделывать документ. Это позволит сэкономить время, избежать лишних визитов в инспекцию и быстро решить вопрос с переходом на новый формат исчисления и выплаты налогов.

Формат XLSX

Когда и куда нужно подавать ЕНВД 2

Подавать ЕНВД 2 нужно в налоговый орган, обслуживающий местность, где планируется вести деятельность. Но есть исключения, когда документ передается налоговикам по месту прохождения регистрации. В их число входят:

- Деятельность в сфере рекламы.

- Перевозки.

- Сдача коммерческих объектов или земли в аренду.

Если деятельность ведется в двух регионах, заявление должно подаваться в оба. Возможна подача через интернет или по телекоммуникационным каналам.

Для подачи ЕНВД 2 отведен срок в 5 календарных дней с момента начала деятельности. Такое же время отводится налоговикам для рассмотрения заявки. Соответственно, через 5 дней предпринимателю должны прислать уведомление о постановке на учет либо он может явиться за подтверждением лично.

Важно! Второй экземпляр бумаги с отметкой о дате приема заявления поможет решить спорные вопросы.

Порядок перехода на ЕНВД

До 2013 года на этот режим нужно было обязательно переходить, если деятельность и определенные критерии соответствовали установленным требованиям НК РФ. В настоящее время ЕНВД можно выбирать только в добровольном порядке.

Данный режим регулируется законами местных органов самоуправления, поэтому чтобы точно узнать о возможности применения ЕНВД, нужно изучить соответствующие акты.

Перейти на ЕНВД можно сразу же при регистрации ИП с подачей соответствующего пакета документов, или же с других режимов. При этом нужно учитывать, что некоторые предыдущие системы (например, УСН) нельзя менять до конца года. Допускается совмещение режимов налогообложения ОСНО и ЕНВД, УСН и ЕНВД для разных видов деятельности ИП.

Предприниматель, принявший решение об изменении системы налогообложения, должен в течение 5 дней с момента начала работы уведомить ИФНС об этом по месту осуществления своей деятельности. Для этого он должен использовать заявление на ЕНВД, приказом ФНС для которого установлена форма ЕНВД-2. Будущему плательщику налога нужно принимать во внимания, что существует список видов деятельности, для которых заявление на ЕНВД для ИП подается по месту его регистрации (месту жительства). Это например, услуги и по перевозке грузов и пассажиров.

Бланк ЕНВД 2 можно заполнить электронно или вручную буквами печатного шрифта черного цвета. Предприниматель может воспользоваться специализированными программами, интернет-сервисами, приобрести бланки в типографии или распечатать с компьютера.

У кого нет возможности встать на учет

В перечень видов деятельности, на которых может применяться ЕНВД, относятся:

- Торговля в розницу.

- Услуги ветеринаров.

- Мойка транспортных средств.

- Рекламная деятельность.

- Бытовые услуги.

- Сдача торговых мест или участков внаем.

- Перевозки пассажиров и грузов.

- Услуги стоянок, парковок.

- Работа отельеров.

ЕНВД не могут применять жители регионов, где такой режим не предусмотрен законодательными актами. Нельзя пользоваться данной схемой предпринимателям, оказывающим услуги общественного питания, передающим в аренду автозаправочные либо автогазозаправочные станции, занимающимся финансовым посредничеством.

Для постановки на учет ИП на ЕНВД необходимо соблюдение нескольких требований:

- Не больше сотни наемных рабочих.

- Ведение деятельности в регионе, где официально работает данный налоговый режим.

- Соответствие осуществляемой деятельности установленному списку.

Если эти условия соблюдаются, предприниматель вправе встать на учет, подав заявление на ЕНВД. Документ существует в виде формы, которую необходимо заполнить.

Особенности ЕНВД

Перед сменой налогового режима и переводом одного либо нескольких видов деятельности на ЕНВД следует тщательно проанализировать особенности этой схемы и выгоды конкретного бизнеса. Как и все остальные режимы, «вмененка» обладает преимуществами и недостатками. Для одних форм бизнеса этот режим будет лучшим вариантом, для других не подойдет совсем.

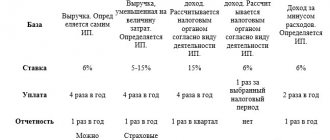

На данный момент в РФ действует две схемы выплаты налогов, которые считаются упрощенными. Это УСН и ЕНВД. Оба режима снижают как налоговую нагрузку, так и административную. Но есть и определенные различия. Для УСН характерны:

- Прямая связь суммы налога с полученным от деятельности доходом. Чем выше прибыль, тем больше налог.

- Большое количество разрешенных форм деятельности.

- Возможность снижения налоговых выплат на сумму платежей в медицинский и пенсионный фонды, а также соцстрах как за самого предпринимателя, так и за его наемных работников.

- Сдача отчета налоговикам единственный раз за год.

По такой системе разрешается работать с госучреждениями и юрлицами, но при проведении наличных расчетов с контрагентами обязательно пользоваться кассовым оборудованием. Это приводит к увеличению затрат предпринимателя. Такой вариант не подходит для бизнеса с большими доходами, поскольку и налоги получаются внушительные.

Преимуществами ЕНВД считаются фиксированный размер налоговых выплат, не зависящий от объема прибыли, а также отсутствие необходимости в кассовой аппаратуре. При этом сумма налога уменьшается на 50% от выплаченных страховых взносов на наемных сотрудников. Налог на вмененный доход заменяет НДФЛ, НДС, налог на имущество, что упрощает ведение бухгалтерии и снижает налоговую нагрузку.

Но на ЕНВД разрешенных видов деятельности меньше, чем на УСН, а работать с госорганизациями и юрлицами с расчетами в безналичной форме запрещено. Отчетность налоговикам придется сдавать поквартально. Даже если доходы сокращаются, размер налоговых выплат не уменьшается.

Важно! ЕНВД можно совмещать с другими схемами налогообложения. Так, по одному виду деятельности возможно использование УСН, по другому — «вмененки», но учет по ним ведется раздельно.

Отчетность на ЕНВД

Предприниматели, работающие на ЕНВД, до 20-го числа первого месяца в очередном налоговом периоде должны подать декларацию. Что касается остальной отчетности, ее ведение не регламентировано законодательством. Достаточно учитывать физические показатели в удобной для предпринимателя форме.

Важно! Доходы и расходы ИП фиксировать не обязан.

На ЕНВД, как и на любом другом режиме, необходимо хранить документацию, подтверждающую законность ведения деятельности на случай проверки контролирующими органами. Это относится к происхождению товаров, соблюдению санитарных требований, данных о происхождении товаров.

Расчет налога

Посчитать размер налоговой выплаты на «вмененке» достаточно просто. Налоговая база для исчисления платежа определяется несколькими показателями:

- Базовой доходностью выбранного вида деятельности — указана в ст. 346.29 НК РФ в виде конкретной суммы.

- Коэффициентом-дефлятором К1, учитывающим изменение уровня цен на услуги и товары в предыдущем налоговом году. Показатель устанавливают на федеральном уровне.

- Корректирующим коэффициентом К2, принимаемым на региональном уровне. Этот показатель определяется с учетом места ведения бизнеса, сезонности, типа деятельности и прочих факторов. Его величина варьируется от 0,005 до 1, точные данные публикуются на официальных веб-ресурсах администраций регионов.

- Физическим показателем, учитывающим масштабы бизнеса — численностью сотрудников, размерами торговых площадей, количеством мест в транспорте при перевозках и т. п.

Сумма налога складывается при умножении всех этих цифр на 15%-ную ставку налога и вычете страховых взносов.

Перейти на ЕНВД выгодно предпринимателям, получающим достаточно высокие доходы от своей деятельности. Но данный режим доступен не для всех видов деятельности, этот момент лучше уточнить заранее. Для смены налоговой схемы достаточно подать налоговикам правильно заполненное заявление по специальной форме, но сделать это не позже чем через 5 дней после начала работы в новом формате. Лучше использовать образец заполнения и скачать готовый бланк. Поставить ИП на учет по новому режиму ФНС должна за 5 дней. Платить придется налог, который рассчитывается на вмененный доход, вне зависимости от реально полученной прибыли.

Сроки перехода на вменеку

В соответствии со ст. 346.28 НК РФ, с заявлением о постановке на учет необходимо обратиться в налоговый орган в течение 5 рабочих дней с начала применения ЕНВД.

Датой постановки на учет станет дата, указанная в соответствующей строке в заявлении (согласно ст. 346.28 НК РФ).

После получения заявления, в течение 5 рабочих дней налоговый орган выдаст (направит) налогоплательщику уведомление о постановке его на учет по ЕНВД.

Согласно статье 346.29 НК РФ, если организация или индивидуальный предприниматель поставлены на налоговый учет как плательщики единого налога (а также и их снятие с такого учета) не с первого дня календарного месяца, то размер вмененного дохода за этот месяц рассчитывается исходя из фактического количества дней деятельности в этом месяце.

Нарушение срока постановки на учет

За нарушение налогоплательщиком срока подачи заявления по единому налогу возможна ответственность по ст.116 НК РФ «Нарушение порядка постановки на учет в налоговом органе» – штраф от 10 до 40 тысяч рублей.