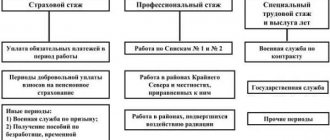

Засчитывается ли в стаж работа по совместительству

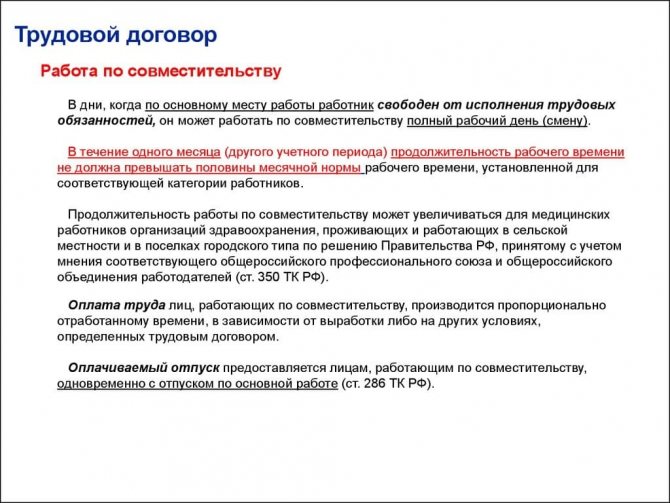

Как указано в ч. 1 ст. 11 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, в страховой стаж (до пенсионной реформы 2002 года он назывался трудовым) входят все периоды работы, выполняемой на территории РФ, в течение которых уплачивались страховые взносы в ПФР. При этом сотрудники, работающие на условиях совместительства, согласно ст. 287 ТК России, обладают равными правами с теми, кто трудится по единственному (или основному) месту работы. Также совместители могут рассчитывать на все трудовые гарантии и компенсации в полном объеме.

Важно: подтвердить факт работы совместителем при оформлении пенсии работник может в том числе путем представления трудового договора, оформленного согласно ст. 60.1 ТК.

У работодателя отношения по соцстрахованию сотрудника, согласно подп. 1 п. 1 ст. 9 закона «Об основах обязательного социального страхования» от 16.07.1999 № 165-ФЗ, возникают с того момента, как заключается трудовой договор. Следовательно, обязательство по уплате страховых взносов за сотрудника возникает сразу же после заключения трудового договора. Таким образом, можно сделать однозначный вывод о том, что сотруднику-совместителю, заключившему трудовой договор, время выполнения его трудовой деятельности засчитается в страховой стаж в полной мере.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

Особенности предоставления

Декретный отпуск у женщин, работающих по совместительству, рассчитывается на общих основаниях, а декретные выплаты она имеет право получить от каждого работодателя. Поскольку нагрузка на дополнительной работе может быть незначительной, то часто женщины оформляют декретный отпуск по основному месту работы, продолжая работать по совместительству.

Рекомендуем вам прочитать как рассчитываются декретные выплаты в данном материале.

Дополнительная работа, не оформленная трудовым договором, не даёт права на получение каких-либо выплат.

Что идет в стаж при работе по совместительству во время декретного отпуска

Согласно п. 3 ч. 1 ст. 12 закона № 400-ФЗ, период, когда сотрудник находится в декретном отпуске по основному месту работы, засчитывается в его страховой стаж. При этом в ч. 5 ст. 256 ТК указано, что этот период засчитывается в общий непрерывный трудовой и профессиональный стаж.

Декретники во время нахождения в отпуске по уходу за ребенком по основному месту работы могут трудоустроиться по совместительству на условиях, не противоречащих ст. 282 ТК. Как указывалось выше, за период работы по совместительству трудовой стаж продолжает насчитываться, но он не суммируется с теми же календарными периодами нахождения в декретном отпуске (т. е. стаж считается просто за общий период). Кроме того, работа по совместительству во время нахождения в декрете не предоставляет сотруднику каких-либо привилегий для досрочного выхода на пенсию.

Что же касается страхового стажа, то в этом случае на последующий расчет пенсии и определение размеров больничных оказывает влияние то, что страховые взносы за сотрудника-совместителя продолжают уплачиваться работодателем с дополнительного места работы.

***

Таким образом, хотя трудовое законодательство и не определяет прямо, включается ли время работы по совместительству в общий трудовой стаж, анализ норм ТК, регламентирующих условия работы совместителей и предоставляемые им гарантии, а также норм закона № 400-ФЗ, позволяет сделать вывод, что этот период работы в трудовой стаж входит.

Начисление оплаты

Для того чтобы получать все положенные выплаты, совместитель должен быть трудоустроен официально по трудовому договору. Начисление денежных средств внутреннему и внешнему совместителю имеет ряд существенных отличий.

Внешнему

Порядок выплаты финансовых средств внешнему совместителю определяется трудовой деятельностью за несколько лет. Обычно для расчёта используются два последних года. Могут иметь место следующие ситуации:

- совместитель работал в тех же организациях, что и в настоящее время;

- совместитель работал на других предприятиях;

- работа выполнялась как по последнему месту работы, так и в других организациях.

Если совместитель отработал более двух лет, то он предоставляет столько больничных листов, сколько имеет мест работы. В этом случае денежная компенсация выплачивается всеми работодателями. Это положение регламентируется второй частью статьи 13 Закона № 255-ФЗ.

Если застрахованное лицо выполняло свои профессиональные обязанности в нескольких организациях, а в течение двух, предшествующих страховому случаю лет, работало у других страхователей, то любые виды выплат производятся по одному месту работы. Оно выбирается самим работником исходя из финансовой выгоды. Это касается не только выплат по больничному листу, но и выплат по декретному отпуску и периодом ухода за ребёнком.

В этой ситуации оформляется только один больничный, но в дополнение к нему, представляются следующие документы:

- справки обо всех доходах с каждого места работы;

- документ, подтверждающий, что другими работодателями выплаты не производились.

При отсутствии этих документов, в денежных выплатах может быть отказано. При наличии нескольких больничных листов выплаты осуществляются по каждому из них.

Внутреннему

При начислении денежной компенсации внутреннему совместителю, расчёт производится на основании среднего дневного заработка. Он исчисляется на основании всех доходов сотрудника, полученных в течение двух календарных лет. К доходам относится и оплата за совместительство. В этом случае оформляется всего один больничный лист.

Страховой стаж совместителю исчисляется в соответствии со статьёй 16 Закона № 255-ФЗ. Расчёт производится в календарном порядке. Если несколько периодов совпадают по времени, то в стаж засчитывается только один из таких периодов. Стаж работы влияет на сумму выплат, которые осуществляются следующим образом:

- стаж менее 5 лет – выплата 60%;

- стаж от 5 до 8 лет – выплата 80%;

- отработано более 8 лет – выплата 100%.

С правилами подсчета и подтверждения страхового стажа можно ознакомиться здесь.

Основным документом для подтверждения стажа является трудовая книжка. Она должна находиться по основному месту работы, а для всех расчётов используется её заверенная копия.

Что говорит законодательство

К сожалению, само понятие стажа внешнего совмещения, попросту отсутствует. Вспоминая пенсионную реформу, следует учесть, что именно на текущий момент играет основную роль стаж, а именно о работе, на которой делались страховые взносы.

К стажу относится время когда гражданин получал материальное финансирование за выполнение авторского заказа. Главное чтобы ежегодные отчисления не были ниже установленного порога. В противном случае, количество месяцев будет учитываться пропорционально внесенным суммам.

Учитывается ли работа по совместительству в пенсию? Ответ в видео:

Для большего понимания приведем пример. Если при подобного рода деятельности (совмещении), в ПФР оплатить только 50 процентов от минимального страхового взноса, то учитываться будут только полгода трудовой деятельности. В таком случае дополнительная работа и правда может учитываться.

Отчет СЗВ-стаж

Работа по совмещению, как и обычная трудовая деятельность, в обязательной форме должна отображаться в справке СЗВ-стаж.

Что именно пишется:

- Деятельность, осуществляющаяся по трудовому договору;

- Услуги, оказывающиеся по авторскому соглашению;

- Оформление по гражданско-правовому соглашению.

Какую зарплату будут платить за уход за пенсионерами? Подробнее по .

Последние упомянутые работы, как правило, ведутся по ненормированному или сокращенному графику. В таком случае стоит думать, что фактически отработанное время учитывается в ПФР.

Если рассматривать рекомендации, по заполнению справки, то в ней должна заполняться информация о фактически отработанном времени и процентной ставке. Порой проблема возникает из-за того, что законодательство не определило четкой формулировки по данному вопросу.

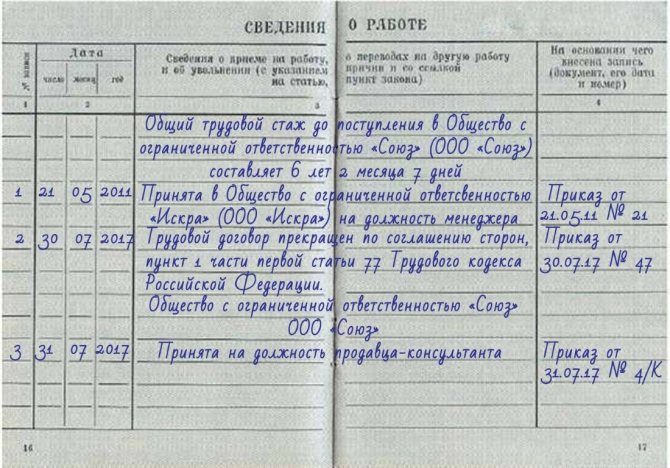

Запись о стаже в трудовой. Фото 26-2.ru

Хотя большинство кадровых работников все же включают информацию о трудовой деятельности по совместительству в выписку СЗВ-стаж.

Законодательство

Совместительство представляет собой достаточно сложную сферу производственных отношений, регламентируемую Трудовым кодексом РФ в его последней редакции, принятой 19. 07. 2021 года. Так статья № 282 ТК РФ разъясняет общие положения работы по совместительству. В статье № 44 говорится о правилах заключения трудовых соглашений. В статье № 60, в нескольких пунктах, более подробно описываются принципы совместительства. Статья № 276 регламентирует работу по совместительству руководящих работников, а статья № 348 описывает принципы работы по совместительству тренеров и спортсменов.

Расчет стажа по совместительству

При рассмотрении такого типа работы, как по авторскому договору мы уже коснулись данного момента. В данном случае все довольно понятно. Но как считать, если трудоустройство по совместительству протекает одновременно с основной деятельностью.

В календарном плане работа накладывается одна на другую. По факту необходимо учитывать страховые взносы за оба трудовых периода. Именно это и имеет решающее значение при расчете пенсионной выплаты. В данном случае логика Пенсионного фонда достаточно проста и ясна.

Сколько перечислили страхового взноса, столько, в конечном счете, и будет засчитано. Если говорить о количестве отработанных дней (месяцев, лет), то это имеет значение только в том случае, если человек собирается уйти на заслуженный отдых раньше установленного срока. Подобная мера будет крайне выгодна ряду профессий, например преподавателям.

Требуется ли запись в трудовой книжке

Следует понимать, что работа по совместительству обычно не включается в трудовую книжку. Однако, граждане сталкиваются с тем, что Пенсионный фонд категорически не хочет включать в расчет периоды, которые не были обозначены в указанном документе. Что же делать в подобном случае?

Подсчет стажа. Фото novostipmr.com

На самом деле подобные заявления, являются не верными. Дело в том, что при расчете обращают внимание не на то, что записано в документе, а на информацию, которая обозначается в специализированной базе учета. Соответственно, если информация о страховых отчислениях в базе имеется, то гражданину не о чем беспокоиться.

Рабочие нюансы

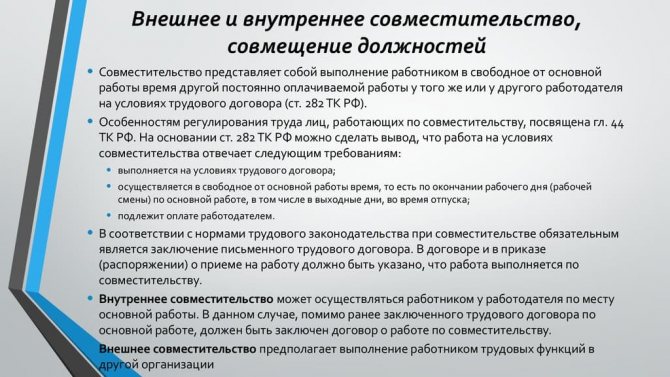

Совместительство может быть внутренним и внешним. При внутреннем совместительстве сотрудник, выполняющий определённые обязанности, может заниматься дополнительной работой у своего работодателя. При этом потребуется оформление дополнительного трудового соглашения.

Не допускается принуждение работника выполнять работу по совместительству без его согласия.

Допускается совместительство сотрудника по одной и той же занимаемой должности. Так педагог учебного заведения может преподавать один предмет и, как совместитель, читать лекции по другому предмету. Внутреннее совместительство не является системой получения разовых заданий, а связано с регулярным выполнением профессиональных обязанностей. При оформлении внутреннего совместительства, работники кадровой службы делают соответствующую запись в трудовую книжку. При внешнем совместительстве работник сам принимает решение о необходимости такой записи.

Внешнее совместительство предполагает выполнение профессиональных обязанностей у другого работодателя в свободное от основной работы время.

Количество организаций для внешнего совместительства не ограничено.

Работа по совместительству содержит для работника следующие положительные факторы:

- получение дополнительных денежных средств;

- увеличение пенсионного обеспечения;

- возможность освоения новой профессии.

В результате повышения своей квалификации или освоения смежной профессии, работник может повысить свой профессиональный статус и рассчитывать на более престижную должность. Сотрудник, работающий по совместительству, имеет право на все социальные гарантии, которые связаны с отпуском, больничным листом и учётом трудового стажа. Кроме того на совместителя распространяются следующие нюансы, связанные с выполнением профессиональных обязанностей и правил внутреннего распорядка:

- дисциплинарные нарушения;

- недобросовестное выполнение своих обязанностей;

- достижения в трудовой деятельности.

Предупреждения за нарушения дисциплины в трудовую книжку, как правило, не заносятся за исключением увольнения работника по негативной статье Трудового кодекса. Поощрения и благодарности, наоборот, всегда записываются в трудовой документ.

Несмотря на то, что отношения работодателя и работника чётко регламентированы статьями Трудового кодекса и другими законодательными актами, нарушения в этой сфере встречаются очень часто. Поэтому очень важно, чтобы такие отношения, были оформлены документально.

Совмещение во время декретного отпуска

Еще один важный момент, когда человек, находясь в декретном отпуске, находит работу по совместительству. Будет ли это время засчитано. Как и в предыдущих случаях, трудовая деятельность идет в общую «копилку», если работодатель производил соответствующие отчисления.

Однако что касается календарного времени, поскольку нахлеста с основной деятельностью нет, совмещение в период декретного отпуска никак не может повлиять на досрочный выход на пенсию.

Кто может выйти на пенсию досрочно? Смотрите видео:

Тоже касается и больничных по временной нетрудоспособности. Если в данный период гражданин занимался совмещением и производил отчисления, это так же учитывается при расчете.

Какие штрафы накладывает банк по кредиту? Подробнее .

Какие выводы можно сделать по всему вышесказанному? В первую очередь то, что законодательство не дает четкой формулировки по данному вопросу. Тем не менее, и работодатель, и кадровики, чаще действуют в интересах трудоустроенных граждан.

Что следует учитывать им самим? Для того, чтобы совмещение сказалось в положительную сторону при расчете пенсии, необходимо делать страховые отчисления за весь период трудовой деятельности.

У многих граждан вполне закономерно возникает вопрос: входит ли в трудовой стаж учеба? Он актуален как для студентов, которые в настоящее время обучаются, так и для тех, кто вскоре должен выйти на пенсию. Рассмотрим это более подробно.

Что такое общий трудовой стаж?

Действующее законодательство не дает понятие трудового стажа. Однако исходя из положений статьи 20 Федерального закона «О государственном пенсионном обеспечении» можно сделать вывод, что им являет время, в течение которого гражданин осуществлял трудовую и иную общественно-полезную деятельность.

Следует отметить, что понятие «трудовой стаж» постепенно уходит в прошлое и является своего рода атавизмом в российском законодательстве. После пенсионной реформы ведущую роль при начислении пенсии стал играть другой тип стажа – страховой, под которым понимают периоды, в течение которых работодатель перечислял установленные законом страховые взносы в Пенсионный фонд Российской Федерации, а с недавнего времени – в Федеральную налоговую службу. Трудовой без него фактически не играет роли при назначении выплат и определении их размера, так как в него засчитывают только те периоды, которые являются и периодами страхового стажа. Исключение составляют случаи льготного выхода на пенсию, предусмотренные статьей 27 Федерального закона «О трудовых пенсиях» — в некоторых ситуациях, предусмотренных этой нормой права, страховой стаж значения не имеет.

Входит ли в стаж учеба?

До реформы 2002 года учеба в высшем учебном заведении или техникуме входила в трудовой стаж. После реформы ее учитывать не стали, за отдельными исключениями (например, таким исключением было обучение в некоторых высших учебных заведениях).

После принятия в 2013 году Федерального закона «О страховых пенсиях» исключений, позволяющих включить время учебы в общую продолжительность трудовой деятельности, стало еще меньше (например, вообще не стали учитывать периоды обучения в высших учебных заведениях). Это связано прежде всего с тем, что в настоящее время трудовым стажем считаются только те периоды работы, в течение которых идет страховой стаж. А пока человек обучается, страховой стаж ему не засчитывается, поскольку в это время за него никто не перечисляет страховые взносы, из которых в последующем будет формироваться пенсия гражданина.

Несмотря на это для тех, кто обучался до реформы, годы учебы входят в общий трудовой стаж и учитываются при назначении выплат и исчислении общей продолжительности трудовой деятельности гражданина.

Разберем более подробно, идет ли трудовой стаж при обучении в:

- училище;

- техникуме;

- ПТУ;

- колледже;

- высшем учебном заведении;

- военных и ведомственных учебных заведениях.

В училище

Годы учебы в училище в трудовой стаж не засчитываются. Однако в данном случае существуют исключения. Так, лица, обучающиеся в медицинских училищах, могут рассчитывать на включение учебы в них в льготный стаж для назначения досрочной пенсии медицинским работника. Однако действует это исключение только при одном условии: до поступления на учебу гражданин должен уже работать в медицинском учреждении. Если он поступает в медучилище сразу после школы, время обучения в нем в стаж не засчитают. Кроме того, при учебе не идет страховой стаж, что, в конечном счете, тоже скажется на итоговой пенсии медика.

В техникуме

По общему правилу, обучение в техникуме не входит в периоды трудовой деятельности гражданина.

В ПТУ

Время, в течение которого гражданин обучается в профессиональном техническом училище, или ПТУ, в трудовой стаж тоже не входит.

В колледже

Обучение в колледже не считается периодом трудовой деятельности гражданина, а поэтому не учитывается при назначении ему пенсионных выплат.

В ВУЗе (институте, университете, аспирантуре)

В число высших учебных заведений входят:

- институты;

- университеты;

- академии.

Обучение в них также не учитывается при определении общей продолжительности трудового стажа. Распространяется это правило и на послевузовскую подготовку (например, учебу в аспирантуре).

В отношении медицинских работников, обучающихся в соответствующих ВУЗах, действует то же правило, что и на учеников медучилищ: период получения образования входит в льготный медстаж, но только при условии, что до поступления гражданин уже работал в медицинском учреждении.

Правда, во всех перечисленных выше случаях включение в стаж учебы в различных образовательных организациях происходит, если студент во время прохождения обучения:

- официально работает по трудовому договору в свободное от учебы время;

- проходит государственную гражданскую службу или муниципальную службу;

- является индивидуальным предпринимателем и перечисляет за себя страховые взносы;

- является самозанятым и также перечисляет за себя страховые взносы.

В МВД

При обучении в различных ведомственных учебных заведениях (ВУЗах Министерства обороны, Министерства внутренних дел, ФСИН) курсанты имеют право на включение периода обучения в общее время службы. Правда, подобное включение происходит из расчета один год учебы за полгода полноценной службы. Включают не более пяти лет обучения. То есть в случае, если курсант решил продолжить обучение в адъюнктуре с целью получения ученой степени, это время засчитано в выслугу лет не будет.

Для сотрудников силовых ведомств и военнослужащих предусмотрена и еще одна льгота. Если они окончили гражданский ВУЗ, а не ведомственный, и после этого поступили на службу, период обучения в этом ВУЗе для них тоже войдет в выслугу лет (напомним, что для всех остальных граждан он в общий трудовой стаж не входит). Прибавляют к выслуге время учебы в гражданском ВУЗе на таких же основаниях, как и обучение в ведомственном учебном заведении – из расчета один год обучения за полгода службы. При этом совершенно не обязательно, чтобы в ВУЗе, где учился гражданин, была военная кафедра.

О том, что входит в стаж для назначения пенсии и в каких случаях в него засчитывают учебу, можно узнать из этого видеоролика:

Таким образом, по состоянию на 2021 год периоды учебы не входят в трудовой стаж и не учитываются при назначении пенсии. Исключение составляют ведомственные и военные ВУЗы – для их курсантов период подготовки в этих образовательных организациях приплюсовывают к выслуге лет. Также некоторые послабления действуют в отношении медицинских работников. Впрочем, те, кто учился до пенсионной реформы 2002 года, вправе рассчитывать на включение периодов обучения в общее время рабочей деятельности.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область

Санкт-Петербург и область

Также вы можете онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область

Санкт-Петербург и область

Входит ли очное обучение в техникуме в советское время в стаж для назначения пенсии?

Здравствуйте, Светлана! Вопрос рассматривать можно с двух сторон:

1) Статья 13 ФЗ-400:

8. При исчислении страхового стажа в целях определения права на страховую пенсию периоды работы и (или) иной деятельности, которые имели место до дня вступления в силу настоящего Федерального закона и засчитывались в трудовой стаж при назначении пенсии в соответствии с законодательством, действовавшим в период выполнения работы (деятельности), могут включаться в указанный стаж с применением правил подсчета соответствующего стажа, предусмотренных указанным законодательством (в том числе с учетом льготного порядка исчисления стажа), по выбору застрахованного лица.

Предшествующий закон определял — ФЗ-173 п. 4 статьи 30:

В целях определения расчетного размера трудовой пенсии застрахованных лиц в соответствии с настоящим пунктом под общим трудовым стажем понимается суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 года, в которую включаются:

периоды подготовки к профессиональной деятельности — обучение в училищах, школах и на курсах по подготовке кадров, повышению квалификации и по переквалификации, в образовательных учреждениях среднего профессионального и высшего профессионального образования (в средних специальных и высших учебных заведениях), пребывание в аспирантуре, докторантуре, клинической ординатуре;

И Закон 340-1:

Статья 91. Учеба, включаемая в общий трудовой стаж Подготовка к профессиональной деятельности — обучение в училищах, школах и на курсах по подготовке кадров, повышению квалификации и по переквалификации, в средних специальных и высших учебных заведениях, пребывание в аспирантуре, докторантуре, клинической ординатуре включается в общий трудовой стаж наравне с работой, перечисленной в статье 89 Закона. Тогда учеба войдет только в расчет пенсионного капитала по состоянию на 01.01.2002 г., но не в страховой стаж.

2) Либо отсюда второй вывод — раз раньше по закону 340-1 учеба засчитывалась с стаж, то и сейчас должна засчитываться не только для расчета пенсионного капитала, нои в страховой стаж для определения права на пенсию.

Но действовать будет первый вариант.

Входит ли в стаж работа по совместительству

Трудовой стаж при работе по совместительству — это фактически объем отчислений, сделанных работодателем в ПФР. Выясним, как он влияет при начислении пенсии. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Количество отработанных лет влияет на сумму будущей пенсии. Но формы занятости бывают разные. Кто-то совмещает две работы, кто-то просто трудится неполный день или неделю. Но входит ли в стаж работа по совместительству и зачтется ли такой заработок при выходе на заслуженный отдых?

Случаи, предусмотренные законодательством

В законодательстве прописаны все положения, касающиеся выплат лицу, работающему по совместительству. Это очень важно, поскольку имеет непосредственное отношение к страховому стажу. При работе по совместительству, с работника вычитаются соответствующие суммы в ФСС, поэтому при оформлении больничного листа должны соблюдаться определённые требования. Они прописаны в главе 1 закона № 255 ФЗ.

При оформлении листка нетрудоспособности, пациент лечебного учреждения должен сообщить врачу обо всех местах работы, если их несколько. В этом случае заполняется несколько бланков, которые предоставляются в кадровую службу каждой организации. При этом больничный лист оформляется по основному месту работы, а для мест работы, где больной работает по совместительству, предъявляются документы с соответствующей пометкой.

Законодательная база

Обратимся к Федеральному закону № 400-ФЗ от 28.12.2013. В статье 3 такое понятие, как стаж внешнего совместителя, отсутствует. Она рекомендует учитывать суммарную длительность периодов работы. Форму занятости при этом текст не уточняет. В статье 11 сказано, что главное — это начисление и уплата страховых взносов за период трудовой деятельности.

В соответствии со статьей 13, такое условие распространяется даже на граждан, получавших вознаграждение по договорам авторского заказа. Если суммарный размер отчислений за год не оказался ниже минимально установленного, автору засчитывают полный отработанный год.

Если меньше, то число месяцев определяют пропорционально уплаченным суммам. Например, заплатили в ПФР 50% от минимального размера — получили стаж внешнего совместителя продолжительностью шесть месяцев. Таким образом, причин для сомнений нет: получается, что работа по совместительству входит в трудовой стаж.

Как считать продолжительность опыта работы у совместителей

Говоря о том, как считается стаж по совместительству, отметим, что, в соответствии со статьей 11 Федерального закона № 400-ФЗ, в страховой опыт включаются периоды трудовой деятельности. Дифференциация на основную работу и дополнительную не производится.

Главным признаком периода, который засчитывается в страховую биографию, является то, что в течение него за трудящегося уплачивались страховые взносы. Стаж по совместительству входит в трудовой стаж, потому что дополнительная работа предполагает официальное трудоустройство и заключение трудового договора и влечет возникновение у работодателя обязанности платить взносы.

Таким образом, работа по совместительству входит в трудовой стаж и имеет значение при оценке пенсионных прав. Помимо решения вопроса о том, входит ли в стаж работа по совместительству, важно помнить об уплачиваемых за совместителя страховых взносах. Уплата страховых взносов влияет на то, как учитывается стаж по совместительству: если платеж от работодателя поступил — текущий месяц засчитан в трудовую биографию гражданина. Не поступил — не засчитали. Общий размер уплаченных взносов имеет значение для исчисления индивидуального пенсионного коэффициента. Это величина, которая необходима для определения права гражданина на страховую пенсию по старости и исчисления размера его ежемесячной пенсии.

Отчет по форме СЗВ-СТАЖ на внешних совместителей

Приложение 5 к Постановлению Правления ПФР № 507п от 06.12.2018 объясняет, как заполнять эту форму. В нем отдельно упоминаются:

- работающие по трудовому договору;

- трудящиеся по договору авторского заказа;

- оформленные по гражданско-правовому договору.

Последние две категории сотрудников часто ведут свою деятельность менее пяти дней в неделю и восьми часов в день. И это наводит на мысль о том, что отработанное время по совместительству учитывается Пенсионным фондом.

Из рекомендации о заполнении раздела 3 «Сведения о периоде работы» мы узнаем, что нужно отразить фактически отработанное время или долю ставки. Отсюда тоже можно сделать вывод, что стаж совместителя в СЗВ включают.

Тем не менее четкой формулировки в законодательстве нет. Поэтому кадровики, решая, включать ли в СЗВ-СТАЖ внешних совместителей, обычно исходят их принципа «включено то, что не исключено». Главное, чтобы отношения с сотрудником были официально оформлены, а взносы отчислялись стабильно.

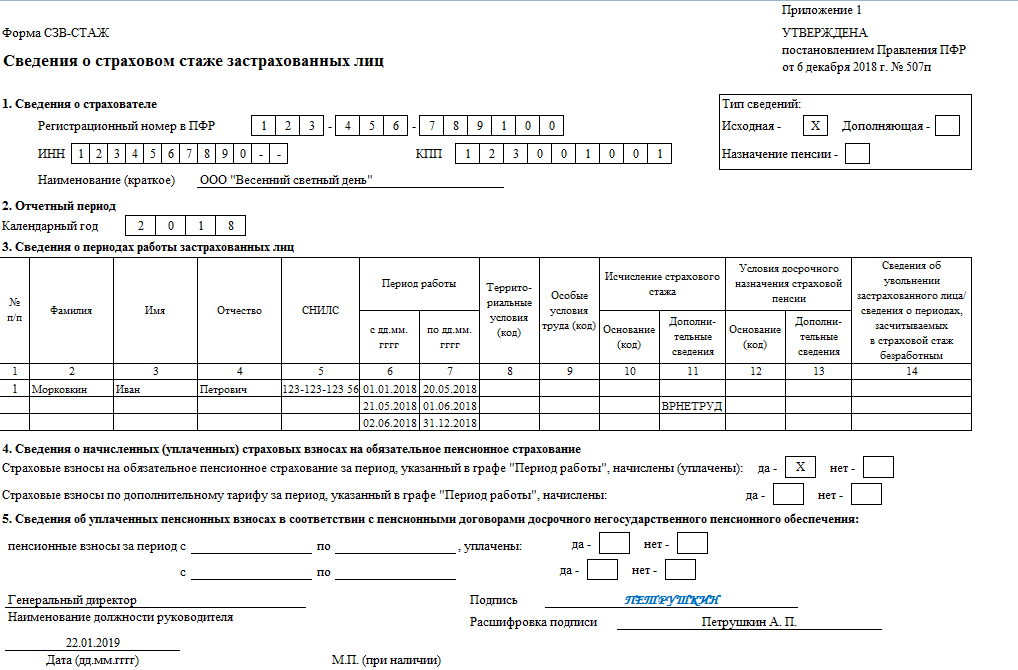

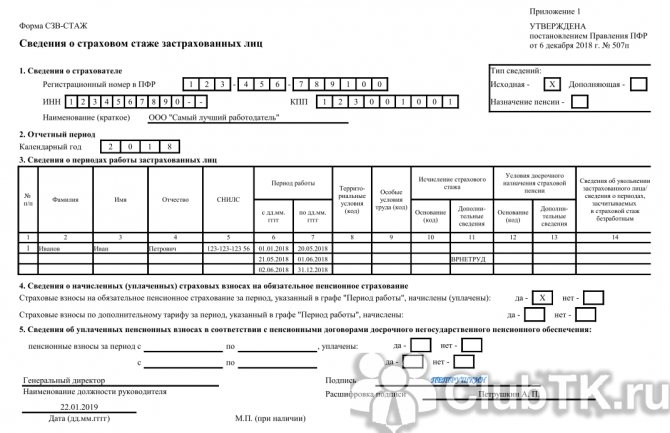

Образец заполнения формы

Надо ли отображать совместителей в отчетах

Ежегодно все работодатели, в том числе юридические лица, индивидуальные предприниматели, адвокаты, нотариусы, до 1 марта текущего года должны подавать отчеты за прошедший год в региональное подразделение Пенсионного фонда. Документ содержит данные обо всех лицах, за которых работодатель уплачивает страховые взносы, в том числе трудящиеся:

- по трудовому договору;

- гражданско-правовому договору;

- договору авторского заказа.

Порядок заполнения этой формы утвержден Постановлением Правления ПФ РФ от 06.12.2018 № 507п. Порядок не поясняет, включаются ли в СЗВ-СТАЖ совместители, но учитывая, что такое трудоустройство оформляется трудовым договором, очевидно, что работодатели обязаны подавать сведения о них. СЗВ-СТАЖ по совместительству содержит те же сведения, что и на сотрудников, работающих по основному месту:

- Ф.И.О. сотрудника;

- его СНИЛС:

- период работы;

- особые условия труда;

- наличие основания для досрочного назначения пенсии.

СЗВ-СТАЖ на внешних совместителей заполняется в обычном порядке, как и на основных сотрудников. Указывать отдельно, что сотрудник является внешним совместителем не обязательно, ответ на вопрос, включать ли в СЗВ-СТАЖ внешних совместителей, однозначен — да, в противном случае работодателю, сокрывшему информацию о застрахованном лице, грозит штраф.

Отчет СТАЖ в ПФР на внутреннего совместителя имеет особенности: он предполагает, что лицо работает на двух должностях у одного и того же работодателя. Если ни одна из этих должностей не дает гражданину право на досрочную пенсию, информация о нем указывается одной строкой. Если одна из должностей дает такое право, опыт работы на ней следует указать отдельной строкой. Таким образом одному и тому же работнику в отчете посвящаются две строки отчета.

Как считается стаж по совместительству

Говоря об авторах, мы уже частично на этот вопрос ответили. Рассмотрим ситуацию в целом, вне зависимости от типа договора.

Стаж по совместительству входит в трудовой стаж. И если такая работа протекает одновременно с деятельностью на основном месте, в календарном расчете они накладываются друг на друга. В стоимостном выражении учитывают страховые взносы с обоих рабочих мест.

Именно последнее имеет принципиальное значение для назначения пенсии по старости. Если за месяц отчисления пришли, он в трудовую биографию засчитан.

Календарную продолжительность вплоть до часа нужно уточнять лишь для досрочного выхода на заслуженный отдых. Например, для педагогических работников в СЗВ-СТАЖ по совместительству вносят данные по объему учебной нагрузки.

Учет ИПК при совместительстве для страхового стажа

Как уже было отмечено, страховой стаж при совместительстве не суммируется со стажем по основному месту работы. А вот размер накопленного ИПК увеличивается, поскольку при официальном трудоустройстве с дополнительного места работы перечисляются взносы в ПФР.

Емельяненко Наталья Леонидовна

6 лет проработала помощником юриста в юридической компании

Задать вопрос

Дополнительный официальный заработок, увеличивая ИПК, позволит получить в будущем ежемесячные пенсионные выплаты в бóльшем размере.

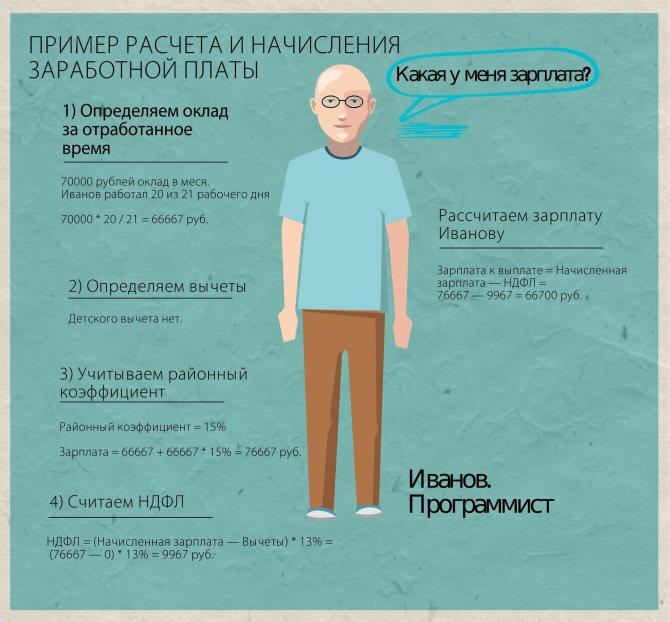

Например, у совместителя Петрова в 2021 году на дополнительном месте работы зарплата составляет 15 000 рублей до вычета НДФЛ. Произведем расчет дополнительных ИПК, которые получит Петров за 2020 год.

Его годовой доход составит

[ 15 000 · 12 ] = 180 000 рублей

Работодатель отчисляет в ПФР 16% от зарплаты Петрова. При этом существуют нормативные страховые взносы (НСВгод), которые определены государством. Выше этих нормативных взносов уплатить в ПФР невозможно. В 2021 году НСВгод рассчитываются из предельной базы в размере 1 292 000 рублей (Постановление Правительства №1407 от 06.11.2019 г.) Тогда

НСВгод = [ 1 292 000 рублей · ( 16% / 100 ) ] = 206 720 рублей

Отчисления в ПФР, которые произведет работодатель за Петрова, составят

СВгод = [ 180 000 рублей · ( 16 % / 100 ) ] = 28 800 рублей

Общая сумма баллов определяется по формуле (пункт 18 статьи 15 закона №400-ФЗ от 28.12.2013 г.)

ИПКгод = (СВгод / НСВгод) · 10 = ( 28 800 / 206 720 ) = 1,39

Таким образом Петров получит получит плюс 1,39 балла помимо ИПК с основного места работы.

Подводя итог можно сказать следующее: официальная работа по совместительству не приведет к увеличению стажа, и к выходу на пенсию раньше установленного возраста. Однако совместительство увеличит пенсионные коэффициенты, что приведет к повышению будущей пенсии.

Входит ли в трудовой стаж работа по совместительству

Совместительство представляет дополнительную форму занятости лица, у которого есть основное место, и который готов также работать на втором. Работа по совместительству по общему правилу не включается в трудовой стаж, поскольку он уже учтен на основном месте, а умножающие коэффициенты в данном случае не действуют.

Если же сотрудник потерял основное место, но остается совместителем, то такая деятельность уже засчитывается, так как в данной ситуации именно этот вид занятости становится единственным.

Совместительство — это вариант дополнительной занятости. Данная форма предполагает, что у сотрудника имеется основная работа, а наряду с ней он имеет и другую.

При этом на втором рабочем месте данному лицу необходимо работать на регулярной основе. Подработки на другом предприятии не составляют совместительства, сотрудник должен быть трудоустроен и на втором месте, существует требование по оформлению трудового договора в таком случае. Разумеется, и эта работа должна быть оплачиваемой. Также предусмотрено, что совмещающему лицу необходимо исполнять трудовые функции на втором рабочем месте в промежуток времени, свободный от занятости на основном.

Существуют два типа совместительства: внешнее и внутреннее.

Внешнее предполагает, что данное лицо помимо основной работы на одном предприятии имеет также дополнительную в другой организации. При этом допускается как деятельность по одинаковой специальности либо профессии, так и по различным направлениям.

Внутреннее предполагает, что сотрудник совмещает должности в одной и той же компании, то есть работает по различным профессиям либо на различных должностях.

По закону человек может иметь только одну основную работу. В то же время количество мест, которое он занимает по совместительству, формально никак не ограничено. Установлено, что требуется получить согласие от основного работодателя, в то же время компания, в которой данное лицо трудится как совместитель, не имеет полномочий соглашаться или не соглашаться на занятие второй аналогичной должности.

Если сотрудник в течение определенного периода работал в двух местах, то идет стаж только за одно. Не происходит удвоения. Если в течение года сохранял как основное, так и дополнительное, то в итоге у него окажется год стажа. Этот период для него не только не удваивается (чтобы получить два года), но и не пересчитывается с коэффициентом (чтобы получить показатель между годом и двумя). Результат в любом случае — год.

В то же время особая ситуация возникает, если лицо лишилось основной занятости, но у него осталась дополнительная. Так как предполагается, что работа по совместительству возможна лишь в ситуации, когда у сотрудника есть и главная работа, нет определенности с тем, как трактовать данное положение. В законе эта ситуация не урегулирована.

Однако в любом случае при наличии такого места работы трудовой стаж сотруднику продолжает идти. Согласно законодательству у совместителей равные права с сотрудниками, которые имеют основную форму занятости. Поэтому совместитель получает право на все стандартные гарантии, и на ситуацию не влияет то, что главного места у него нет. В этом особом случае работа по совместительству засчитывается.

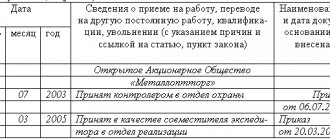

При этом установлено, что основным источником сведений относительно временных промежутков, в которые сотрудник работал на том или ином предприятии, является трудовая книжка. В то же время внесение сведений о совместительстве — вопрос, оставленный на усмотрение работодателя по основному месту. Трудовая книжка хранится именно там. У ответственного лица внутри компании имеется право вносить такие данные по запросу работника.

При отсутствии соответствующих сведений в трудовой книжке иные документы могут рассматриваться как подтверждение того факта, что сотрудник работал как совместитель. В частности, такой факт может быть удостоверен соглашением, которое заключается между компанией и наемным сотрудником. Необходимо, чтобы данный документ был оформлен согласно ТК РФ, которое было в силе на дату его подписания.

Кроме того, дополнительно этот факт может быть подтвержден целым рядом иных бумаг. В частности, его можно доказывать, предоставляя выписки из приказов по предприятию. Также по закону предприятие обязано приводить сведения относительно заработка совместителя в соответствующей зарплатной ведомости. Допускается обращаться и к информации, содержащейся в таком документе.

Что такое совместительство

Для начала напомним, что совместительство бывает внутренним и внешним. Если говорить простыми словами, то внутреннее совместительство — это работа на двух разных должностях в одной организации (у одного работодателя). Например, можно работать на основной должности инженером по АСУ ТП на полную ставку, и одновременно быть совместителем на должности специалиста по охране труда на 0,5 ставки.

Внешнее совместительство предполагает работу у разных работодателей. При этом одно место будет основным, а другое — дополнительным. Работа по совместительству выполняется в свободное время от основной.

Для выполнения работ по совместительству заключается трудовой договор, а с начисленной зарплаты удерживаются налоги и перечисляются взносы в пенсионный фонд и в фонд социального страхования. Также на совместителя распространяются все положения трудового законодательства (в том числе различные гарантии и компенсации), предъявляемые к основным работникам (статья 287 ТК РФ).

Влияние на пенсию

Дополнительная работа оказывает влияние на размер пенсии, которую получает лицо. Однако ее значимость не в том, что ему добавляется стаж, а в том, что сотрудник имеет возможность платить пенсионные отчисления в двух или нескольких местах. Таким образом, он отчисляет государству большие по размеру взносы, чем на одном основном месте.

Работа на полставки также не оказывает влияния на стаж.

Пример расчёта

Инженер Иванов работает на предприятии с 2007 года. За 2015 и 2016 годы его заработок составил 490 и 520 тыс. рублей. Кроме того, он по совместительству в течение 4 лет работал в другой компании, где за указанный период заработал 195 и 190 тыс. рублей. В июле 2017 года Иванов ушёл на больничный, где находился с 10 по 15.

Поскольку ни в текущем году, ни в двух предшествующих Иванов мест работы не менял, то он оформляет два больничных листа, которые предъявляет в финансовую службу на каждом месте работы. Денежная компенсация будет получена от каждой организации.

Компенсация по основному месту работы.

Суммируется заработок за два года, делится на налогооблагаемую базу и умножается на процент, зависящий от стажа. Результат умножается на количество дней, проведенных на больничном. (490 000 + 520 000) / 730 * 100% = 1 383,56. 1 383, 56 Х 6 = 8 391,36 рублей.

Такая же операция производится с денежными средствами, полученными по совместительству (195 000 + 190 000) / 730 * 100% = 527,39 Х 6 = 3 164,34 рубля. Вся сумма денежной компенсации, полученной за время болезни, составит 11 555,7 рублей.