Подчинен счету «Товары» (41).

Тип счета: Активный.

Вид учета на счете:

- Количественный

- Налоговый

Аналитика по счету «41.01»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Номенклатура | Нет | Да | Нет |

| Партии | Нет | Да | Нет |

| Склады | Нет | Да | Нет |

Что такое счет 41 в бухгалтерском учете

41 счет «Товары» — это счет, который показывает стоимостное отражение материальных ценностей, имеющихся у организации, и их движение — приход и списание. 41 счет в бухгалтерии применяется при ведении бухгалтерского учета организаций, занимающихся перепродажей различной продукции (продовольственные, непродовольственные магазины), предприятиями общепита.

Схема движения товара на предприятии

Тем не менее, его использование возможно на предприятиях, которые осуществляют производственную деятельность. В этом случае один из субсчетов 41 открывается для учета продукции, приобретающейся с целью продажи, а также для учета комплектующих изделий, стоимость которых компенсируется покупателем отдельно.

Что относится к товарам

Под товаром понимается результат финансово-хозяйственной деятельности предприятия, который подлежит реализации, эксплуатации или обмена. При этом к товарам в общем смысле относится не только произведенная материальная продукция, но также объекты гражданских прав, нематериальная собственность, выполняемые компанией работы или оказываемые услуги.

Иными словами, товар — это имущественные активы организации, которые произведены непосредственно для реализации. Такое определение указано в НК РФ. Экономическое определение товара – это результат труда, в том числе работ и услуг. Все произведенные товары должны обладать определенной потребительской стоимость и предназначаться для реализации с целью обмена на другую продукцию или деньги.

К товарам относятся:

- материальная (вещественная) продукция, которая имеет различные физические характеристики и свойства;

- услуги или невещественная собственность (оказание услуг, результаты умственного труда).

Материально-вещественные товары — это самая распространенная группа. Их также называют товарно-материальные ценности, которые используется непосредственно с целью дальнейшей реализации. При этом сами материалы, которые закупаются для изготовления товаров, выполнения работ, оказания услуг, общепроизводственных и общехозяйственных нужд, также являются товарно-материальными ценностями.

Бухучет такого имущества ведется по фактической себестоимости. Себестоимость формируется из затрат на приобретение ТМЦ (денежные средства, уплаченные лично или переведенные на счет продавцу), транспортных издержек, комиссионных выплат и иных расходов.

Для чего используется

41 счет бухгалтерского учета используется для отражения себестоимости продукции, предназначенной для реализации. В нее могут быть включены следующие виды расходов:

- стоимость приобретения товара у поставщика;

- оплаченные таможенные пошлины за очистку продукции на таможне (если она пересекала государственную границу);

- затраты на транспорт;

- оплата посредникам;

- иные расходы, которые связаны непосредственно с покупкой товара.

Также, в себестоимость может быть включен НДС, в случае, если предприятие работает по УСН.

При розничной торговле товарами они учитываются в бухучете различными способами:

- По покупным ценам. В этом случае стоимость продукции включает ее цену за вычетом косвенного налога (НДС) и все расходы, которые предприятие понесло при ее приобретении. Это могут быть, например, расходы на заготовку или транспортные издержки.

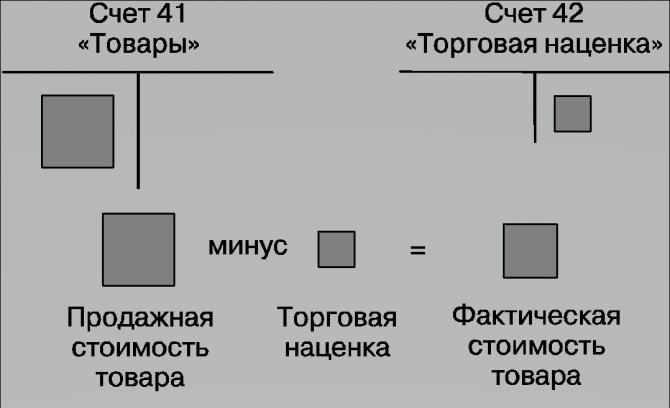

- По цене продажи. В этом случае товар учитывается на счетах по стоимости, включающей торговую наценку. По этому способу могут вести учет только предприятия, занимающиеся розничной торговлей. Торговая наценка отражается на сч. 42 и списывается оттуда при продаже товара.

Цена продажи

- По учетным ценам. Весь товар принимается по определенным учетным ценам. Разница между покупной ценой и учетной отражается на сч. 15, а списание товара происходит через сч. 16.

Важно! Способ учета должен быть в обязательном порядке отражен в учетной политике предприятия.

Способы учета товара на складе

Организация учета товара на складе организации может быть реализована одним из двух способов:

- отражение прихода, движения и списания ведется по покупным ценам;

- при отражении операций с товаром на складе используется цена реализации.

Если предприятие учитывает товар на складе по цене покупки, то его стоимость в учете равна сумме расходов, понесенных непосредственно на приобретение ТМЦ, и возможных дополнительных расходов (транспортные, консультационные, комиссионные и т.п.).

Если товар учитывается по цене реализации, то его стоимость в складских карточках, кроме расходов на приобретение, содержит торговую наценку.

Каждый из способов учета товара на складе рассмотрим на примере.

Счет 41. Учет товара по покупным ценам

ООО “Факториал” оформило банковский кредит на сумму 134 000 руб. для приобретения товара. Расходы по кредиту составили 1750 руб. ООО “Факториал” приобрело товар у ООО “Магнит” (134 000 руб., НДС 20 441 руб.) и оприходовало его на склад. ТМЦ были списаны со склада по факту их реализации ООО “Вулкан” (203 000 руб., НДС 30 966 руб.). Согласно учетной политике, ООО “Факториал” учитывает ТМЦ на складе по цене покупки.

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 66 | Зачислен банковский кредит | 134 000 руб. | Банковская выписка |

| 41.1 | 60 | Приобретенные товары учтены на складе (без НДС) | 113 559 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС | 20 441 руб. | Товарная накладная |

| 68 НДС | 19 | Отражен налоговый вычет | 20 441 руб. | Счет-фактура |

| 91.2 | 66 | Учтены расходы по кредиту | 1 750 руб. | Банковский договор |

| 90.2 | 41.1 | Товар списан со склада в связи с реализацией | 113 559 руб. | Расходная накладная |

| 62 | 90.1 | Отражена выручка от реализации ТМЦ | 203 000 руб. | Расходная накладная |

| 90.3 | 68 НДС | Отражена сумма НДС | 30 966 руб. | Счет-фактура |

| 51 | 62 | Товар оплачен ООО “Вулкан” | 203 000 руб. | Банковская выписка |

Про используемые в проводках другие счета читайте в статьях: счет 51 (расчетный счет), счет 66, счет 60 (учет расчетов с поставщиками), счет 19, счет 62 (списание дебиторской задолженности).

Счет 41. Учет товара по цене реализации

ООО “Климат” приобретен товар (комплектующие для кондиционеров) по цене 138 000 руб., НДС 21 051 руб. с целью последующей реализации. Торговая наценка – 28% (32 746 руб.). НДС при продаже – 26 945 руб. Общая наценка с учетом НДС – 59 691 руб. Товар реализован ООО “Меркурий”.

| Дебет | Кредит | Описание | Сумма | Документ |

| 41.1 | 60 | Комплектующие учтены на складе (без НДС) | 116 949 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС | 21 051 руб. | Товарная накладная |

| 68 НДС | 19 | Отражен налоговый вычет | 21 051 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата за комплектующие | 116 949 руб. | Платежное поручение |

| 41.1 | 42 | Учтена торговая наценка | 59 691 руб. | Расчет наценки |

| 90.2 | 41.1 | Товар списан со склада в связи с реализацией (116 949 + 59 691) | 176 640 руб. | Расходная накладная |

| 90.2 | 42 | Сторно суммы торговой наценки | 59 691 руб. | Расходная накладная |

| 62 | 90.1 | Отражена выручка от реализации ТМЦ | 176 640 руб. | Расходная накладная |

| 90.3 | 68 НДС | Отражена сумма НДС | 26 945 руб. | Счет-фактура |

| 51 | 62 | Товар оплачен ООО “Меркурий” | 176 640 руб. | Банковская выписка |

В заключение подчеркнем, что каждая из операций с товарами на складе должна быть подтверждена соответствующим документом, оформленным в соответствии с законодательными требованиями.

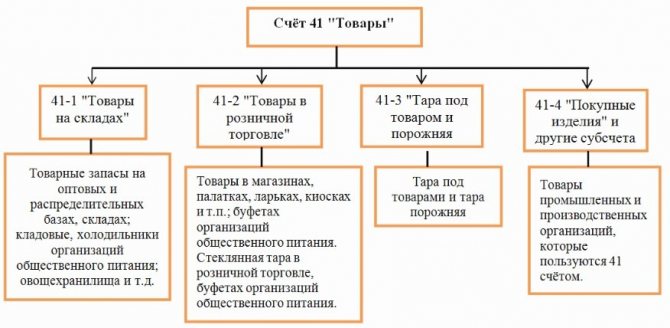

Существующие субсчета счета 41

Согласно приказа об утверждении Плана счетов к сч. 41 можно открыть минимум 4 субсчета для классификации товара:

- Счет 41-01 — на субсчете учитывается продукция, которая находится на складе, на базе, в кладовой.

- 41-02 — на этом субсчете отражается наличие и движение материальных ценностей (в том числе стеклянной посуды), какие непосредственно выставлены на продажу в магазине, киоске, палатке или ларьке.

- 41-03 — на этом субсчете учитывается вся тара: занятая на текущий момент или пустая, стоящая отдельно (кроме стеклянной посуды).

- 41-04 — этот субсчет используется в организациях, которые ведут промышленную или производственную деятельность. На 41-04 они учитывают продукцию, которая приобретается специально для продажи либо, когда стоимость комплектующих готовых изделий не включаются в себестоимость конечного продукта, а возмещается покупателями отдельно.

Бухгалтерия имеет право открывать другие, дополнительные субсчета к сч. 41 с учетом специфики операций предприятия, при возникновении потребности для более подробной детализации счета.

Обратите внимание! Для сч. 41 аналитический учет может вестись в бухгалтерии в разрезе наименований товара, мест их хранения, а также лиц, ответственных за него.

Субсчета 41

Для чего нужен

Рассмотрим 41 счет бухгалтерского учета (для чайников), ведь тема учета товаров занимает ключевое место в финансово-хозяйственной деятельности организации. Под товарами здесь подразумевается совокупность приобретенных предприятием с целью дальнейшей реализации товарно-материальных ценностей (п. 2 ПБУ 5/01). ТМЦ также могут быть переданы организации иными юридическими лицами.

Счет 41 в бухгалтерском учете — «Товары», применяется организациями на основании плана счетов, утвержденного Приказом Минфина № 94н от 31.10.2000. На 41 счете отражаются только те ТМЦ, которые непосредственно принадлежат учреждению на правах собственности. Все товарно-материальные ценности, которые находятся на хранении или на комиссии и не принадлежат предприятию, учитываются на забалансе (счета 002, 004).

Корреспонденция счета 41 с другими счетами в бухгалтерском учете

Счет 41 по дебету корреспондирует со счетами следующих разделов:

- Раздел 2 — 15.

- Раздел 4 — 41, 42, 43.

- Раздел 6 — 60, 66, 67, 68, 71, 73, 75, 76, 79.

- Раздел 7 — 80, 86.

- Раздел 8 — 90, 91, 98.

По кредиту 41 корреспонденция проходит со следующими разделами:

- Раздел 2 — 10.

- Раздел 3 — 20, 29.

- Раздел 4 — 41, 44, 45.

- Раздел 6 — 76, 79.

- Раздел 7 — 80.

- Раздел 8 — 90, 94, 97, 99.

Перевод товаров в материалы

В производственно-торговых организациях нередко товары переводят в категорию материалов. Такое перемещение оформляется накладной ТОРГ-13.

Пример

«Альфа» приобрела 920 метров кабеля для продажи на сумму 179 412 руб. (НДС 27383 руб.). Для осуществления электромонтажных работ понадобилось 120 метров кабеля, поэтому данное количество товара было переведено в материалы.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 152 029 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 27 383 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 27 383 | Счет-фактура |

| 10.01 | 41.01 | Товары переведены в материалы | 19 830 | Накладная на внутреннее перемещение |

Бухгалтерские проводки

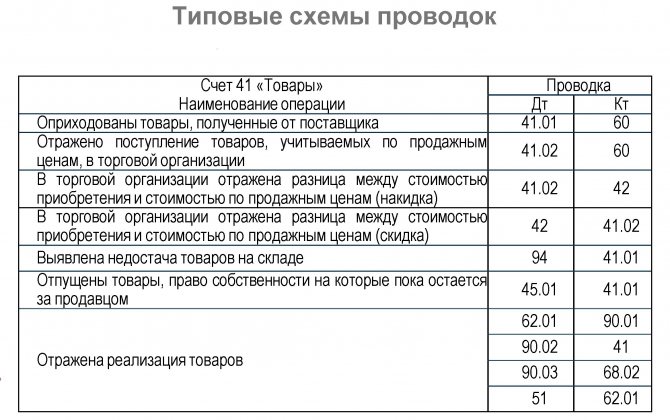

Операции, совершенные по дебету 41, увеличивают количество товара (в его стоимостном выражении), находящегося на складах или полках магазина:

- При дебетовании сч. 41 проводкой Дт41 сторнируется торговая наценка на возвращенную продукцию.

- Дт41 Кт15 отражает принятие товара к учету по учетным ценам.

Корреспонденция со счетами Раздела 4 отражает:

- Дт41 Кт41 — передача покупного товара на переработку,

- Дт41 Кт42 — включение в стоимость продукции торговой наценки,

- Дт41 Кт43 — перевод переработанной и произведенной продукции в состав товаров.

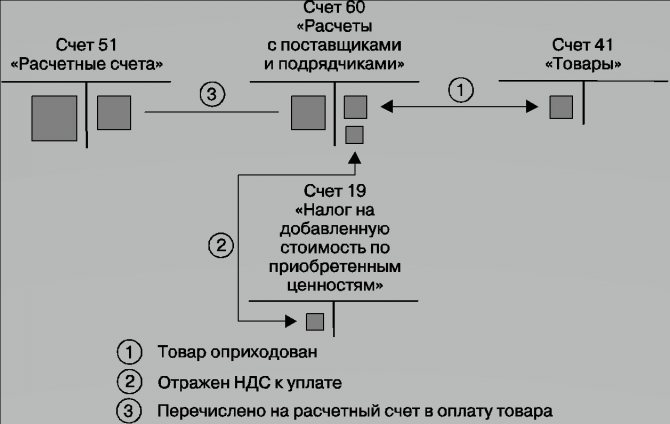

Операции по Разделу 6 отражают: Дт41 Кт60 — стоимость продукции, полученной от поставщиков и оприходованной.

Схема движения денежных средств

- Дт41 Кт66 — сумму начисленных процентов по кредитам и займам (краткосрочным), использованным на покупку товара.

- Дт41 Кт67 — сумму начисленных процентов по кредитам и займам (долгосрочным), использованным на покупку товара.

- Дт41 Кт68 — включение в стоимость продукции сумм начисленных налогов (НДС).

- Дт41 Кт71 — операцию оприходования товаров, которые были приобретены подотчетным лицом.

- Дт41 Кт73 — операцию принятия товаров к учету, которые были возмещены физическими лицами.

- Дт41 Кт75 — операцию принятия материальных ценностей на склад, которые поступили от учредителя в счет его вклада в уставный капитал организации.

- Дт41 Кт76 — операции: принятия к учету бракованного товара по продажной цене; включения в стоимость товара суммы затрат на его страхование; начисление вознаграждения таможенному брокеру за оказанные услуги.

- Дт41 Кт79 — операция принятия к учету материальных ценностей, которые поступили от обособленного подразделения.

Операции по разделу 7 отражают:

- Дт41 Кт80 — операция принятия к учету товара, который поступил от товарища в счет его вклада в предприятие (по договору простого товарищества).

- Дт41 Кт86 — операция принятия к учету товара, который поступил на склад предприятия в качестве целевого финансирования.

Операции по Разделу 8 отражают:

- Дт41 Кт90 (для счета 90 в разрезе субсчета 90-2) — сторнирование выручки от возмещенной продукции.

- Дт41 Кт91 (для счета 91 в разрезе субсчета 91-1) — операция принятия к учету товара-ресурса, который остался после выбытия прочих активов.

- Дт41 Кт98 (для счета 98 в разрезе субсчета 98-2) — операция оприходования продукции, полученной безвозмездно на основании акта и накладной.

Операции, совершенные по кредиту сч.41 приводят к уменьшению материальных ценностей (и их стоимостного выражения) на складах и в магазинах предприятия.

Дт10 Кт41 — товар, изначально предназначенный для перепродажи, переводится в материалы.

По Разделу 3 корреспонденция бывает следующая:

- Дт20 Кт41 — перевод продукции, изначально предназначенной для перепродажи, на нужды основного производства.

- Дт29 Кт41 — списание стоимости на нужды обслуживающих хозяйств.

Корреспонденция по Разделу 4 бывает следующая:

- Дт44 Кт41 — списание стоимости товара, который используется в коммерческих целях при продаже продукции.

- Дт45 Кт41 — передача материальных ценностей стороннему лицу (без перехода права собственности) по накладной.

Корреспонденция с Разделом 6 проходит следующим образом:

- Дт76 Кт41 — возврат испорченного и бракованного товара поставщику.

- Дт79 Кт41 — операция передачи материальных ценностей обособленным подразделениям.

Операции по Разделу 7 происходят только по сч. 80 — Дт80 Кт41. Эта операция отражает процесс передачи товара товарищу при прекращении действия договора простого товарищества.

Корреспонденция со счетами раздела 8 происходит следующим образом:

- Дт90 Кт41 — списание себестоимости реализованной продукции.

- Дт94 Кт41 — отражение стоимости продукции, которая была испорчена, а также в случае недостачи при инвентаризации.

- Дт97 Кт41 — списание продукции на расходы будущих периодов.

- Дт99 Кт41 — списание стоимости товара в случае их утери при чрезвычайных происшествиях.

Типовые проводки по сч. 41

Пример осуществления проводок для чайников рассмотрен на случае поступления и продажи товара в магазине. Организация получила от поставщика товар в количестве 100 шт., по цене 1 000 руб/1 шт. Общая стоимость материальных ценностей составила 100 000 рублей. Дополнительно НДС составил 20 000 рублей. Торговая наценка на 1 штуку товара составляет 20 рублей. Таким образом, бухгалтерия сделает следующие проводки:

Первый этап — прием товара и проведение подготовительных операций перед его продажей:

- Дт41-01 Кт60 — оприходование на склад предприятия — 100 000 руб.

- Дт19 Кт60 — учет входного НДС — 20 000 руб.

- Дт68 Кт19 — принятие к вычету входного НДС — 20 000 руб.

- Дт41 Кт42 — начисление торговой наценки — 2 000 руб.

- Дт41-02 Кт41-01 — передача товара для продажи в магазине — 102 000 руб.

Второй этап — продажа:

- Дт50 Кт90-01 — отражение выручки за проданный товар — 122 400 руб.

- Дт90-03 Кт68 — начисление НДС реализованного товара — 20 400 руб.

- Дт90-02 Кт41-02 — списание товара по его себестоимости — 100 000 руб.

- Дт90-02 Кт42-02 — списание торговой наценки, сторно — (-2 000) руб.

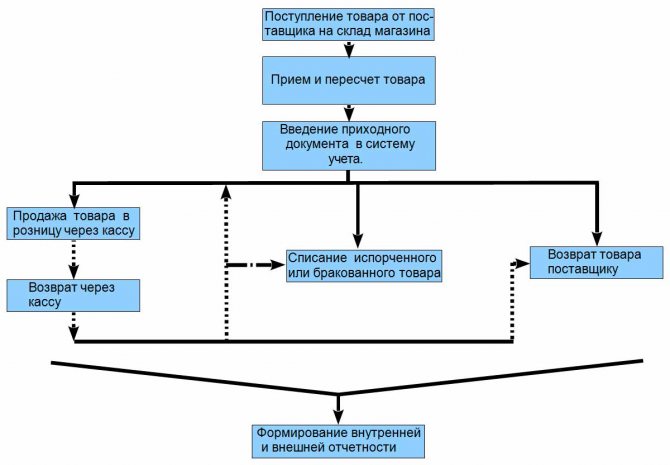

Организация учета товаров на складе

Складом называют помещение, которое специально предназначено для хранения материалов и запасов. Склад организации может быть как его составной частью, так и выступать в качестве самостоятельной структурной единицы. В первом случае складское помещение используется исключительно в качестве одного из этапов производственного процесса, во втором случае склад может выступать как отдельный объект (например, торговая точка, с которой реализуется товар).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Технологический процесс на складе состоит из нескольких этапов:

- приемка товаров и материалов (в том числе предварительная подготовка товара к приемке).

- размещение товаров в складских помещениях и обеспечение его хранения.

- подготовка товаров к отпуску со склада и его последующий отпуск.

Складской учет на предприятии может быть организован сортовым или партионным способом. В первом случае каждый вид товара на складе учитывается отдельно. Основанием для учета товара выступает карточка количественно-стоимостного учета (форма ТОРГ-28), которая составляется при поступлении ТМЦ на склад. При сортовом методе допустим учет нескольких товаров (например, однородных по цене) в одной карточке ТОРГ-28.

Если организация использует партионный способ для учета ТМЦ на складе, то приход и движение товаров отражается в разрезе партий. Документ-основание для данных операций – партионная ведомость (форма МХ-10), которая составляется при поступлении партии товара на склад и заполняется по мере его списания.

Анализ счета 41 и карточка

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка сч. 41

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч. 41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем. Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

https://www.youtube.com/watch?v=enPNNAytRJY

Учет транспортно-заготовительных расходов

Получение товаров, материалов, основных средств, получение услуг, работ сопровождается определенными затратами, к которым относятся расходы на доставку и различные заготовительные работы, называются эти расходы транспортно-заготовительными (ТЗР). Их учет в бухгалтерии может вестись двумя способами.

Представим ситуацию: поставщик поставляет товары. Расходы на доставку товара он может взять на себя, а может и переложить их на покупателя. В последнем случае покупателю нужно как-то учесть их в своей бухгалтерии. Если транспортно-заготовительные расходы оплачивает покупатель, то поставщик, как правило, выделяет их отдельной строкой в товарно-транспортной накладной. Также транспортно-заготовительные услуги может оказать стороння организации, например, доставку товара осуществит транспортная компания, которая предоставит покупателю документы с указанием суммы за доставку.

Покупатель, получив товар и документы с указанием стоимости доставки, должен выполнить в своей бухгалтерии определенные проводки.

Учет ТЗР может быть произведен двумя способами:

- включены в стоимость товара

- включены в расходы на продажу

В первом случае расходы на доставку учитываются на счете 41 и включаются в покупную стоимость товара, во втором случае – учитываются на счете 44 «Расходы на продажу».

Транспортные расходы включаются в стоимость товара

Данный способ учета ТЗР не самый удобный и не самый распространенный, но, тем не менее, может применяться.

При поступлении товары принимаются к учету в дебет счета 41. При этом НДС из стоимости приобретенных товаров выделяется отдельно.

Транспортно-заготовительные расходы по этим товарам также принимаются в дебет счета 41; если их стоимость включает НДС, то налог также выделяется на отдельный субсчет для возмещения из бюджета.

Проводки по учету товаров и ТЗР в данном случае имеют вид:

| Дебет | Кредит | Наименование операции |

| 41 | 60 | Отражена стоимость товара, согласно документам поставщика |

| 19 | 60 | Выделен НДС из стоимости товара |

| 41 | 60 | Отражена стоимость ТЗР |

| 19 | 60 | Выделен НДС из стоимости ТЗР |

| 68.НДС | 19 | НДС направлен к вычету |

Учет различных видов товара может вестись на разных субсчетах счета 41. Если от одного поставщика пришли несколько партий различных товаров, а сумма ТЗР общая по всей поставке, то принимая товары к учету, нужно определять транспортные расходы по каждой партии. Для того чтобы понять, как это делать, рассмотрим пример:

Пример:

От поставщика получены товары: 10 диванов на сумму 300 000 и 5 шкафов на сумму 200 000, общей стоимостью 500 000. Расходы на доставку составили 20 000. Товары принимаются к учету с учетом ТЗР.

Считаем транспортные расходы по каждой партии товаров:

Расходы на доставку диванов = 20 000 * 300 000 / 500 000 = 12 000.

Расходы на доставку шкафов = 20 000 * 200 000 / 500 000 = 8 000.

Стоимость диванов с учетом расходов на их доставку составила 312 000, цена за 1 диван 31 200.

Стоимость шкафов с учетом расходов на их доставку составила 208 000, цена за 1 шкаф 20 800.

Транспортно-заготовительные расходы отражаются в расходах на продажу

Торговые организации, основным видом деятельности которых является продажа товара, имеют специальный счет 44 «Расходы на продажу», по дебету которого собираются все затраты организации, после чего они включаются в себестоимость реализуемого товара.

Если организация желает учитывать ТЗР отдельно, то на сумму этих расходов она выполняет проводку Д44 К60 (76).

На счете 44, как правило, открывается несколько субсчетов в соответствии с расходами организации. Для учета транспортных расходов открывается субсчет «ТЗР».

В течение месяца транспортные расходы собираются по дебету счета 44/ТЗР, после чего в конце месяца они включаются в себестоимость проданного за месяц товара путем списания с помощью проводки Д90/2 К44/ТЗР.

Сумма транспортных расходов, которая должна быть списана в конце месяца, должна быть пропорционально проданным товарам.

Данная сумма может быть рассчитана по следующей формуле:

ТЗР = дебетовое сальдо сч.44/ТЗР * кредитовое сальдо сч.41 / дебетовое сальдо сч.41.

Сальдо считается путем прибавление к начальному (входящему) сальдо оборотов за месяц.

Разберем на примере:

Пример:

Организация получила товар на сумму 500 000. ТЗР составили 20 000. На момент принятия товара к учету на складе находились товары на сумму 200 000. ТЗР на счете 44 на начало месяца были равны 12 000. За месяц было отгружено товара на 400 000. Какую сумму ТЗР нужно списать с 44-го счета?

ТЗР = (12 000 + 20 000) * 400 000 / (200 000 + 500 000) = 18 286.

Именно эта сумма будет списана в конце месяца с помощью проводки Д90/2 К44/ТЗР.

Организация может применять любой удобный для себя способ учета транспортных расходов. Выбранный способ нужно указать в приказе по учетной политике.