Для чего используется 20 счет в бухгалтерском учете

Существующие нормы устанавливают, что все затраты на производство продукции, оказание услуг или выполнении работ до момента завершения установленного процесса подлежат отражению на счете 20.

Здесь происходит накопления расходов, связанных с основным видом деятельности, ради которого и создавалась компания. Поэтому он называется счет 20 “Основное производство”.

Все затраты, аккумулированные на данном счете принято называть незавершенным производством. Связано это с тем что, счет отражает их до момента, когда они сформируют себестоимость изделия.

Использование этого счета происходит практически на каждом предприятии независимо от сферы деятельности за исключением торговли. Это могут быть предприятия промышленности, сельского хозяйства, выполняющие строительные и монтажные работы, транспорта и связи и т.д.

Если компания создает готовую продукцию, то закрытие счета 20 означает, что она произведена. Для работ и услуг закрытие 20 счета подразумевает, что субъект оказал или выполнил предусмотренные соглашениями обязанности.

Внимание! Для предприятий малого бизнеса предусмотрена упрощенная процедура бухучета, которая подразумевает, что все затраты компании следует учитывать на счете 20. Другие счета (23,25,26) в этом случае не применяются.

Учет информации о производимых затратах на счете 20 осуществляется на основании подтверждающих документов и используется руководством для управления хозяйствующим субъектом.

Проводки Дт 90 и Кт 90, 68, 43, 99, 20 (нюансы)

Дт 90 Кт 90 — финальная бухгалтерская запись для закрытия счета 90 в конце отчетного периода. Чтобы провести операцию Дт 90 Кт 90, нужно знать последовательность предшествующих действий и правильные записи бухучета. О них — в нашей статье.

В каких случаях делаются проводки по дебету 90 и кредиту 90, 68, 43, 99, 20

Согласно плану счетов (утвержден приказом Минфина России от 31.10.2000 № 94н) счет 90 нужен для формирования информации о доходах и расходах компании по основному виду деятельности, а также определения финансового результата проводимых ею хозяйственных операций. Для аналитических целей к счету 90 открываются субсчета для фиксации выручки (90.1), себестоимости (90.2), НДС, акцизов и экспортных пошлин (90.3, 90.4 и 90.5 соответственно), финрезультата (90.9).

Вести учет по субсчетам счета 90 нужно накопительно в течение года. Каждый месяц бухгалтер сопоставляет выручку от продаж с себестоимостью, НДС (при необходимости акцизами и экспортными пошлинами) и списывает итоговый финрезультат на счет 99. При этом на счете 90 нет сальдо на отчетную дату. В конце года все субсчета счета 90 (кроме 90.9) закроются внутренними проводками Дт 90 Кт 90, а субсчет 90.9, в свою очередь, — на счете 99.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

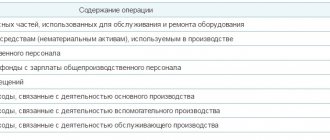

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. – их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам – те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28).

Основное производство: определяем состав затрат

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Основного производство описать можно так. Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому мы собрали в одной таблице. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Затраты основного производства — это издержки, которые относятся к изготовлению определенных видов товаров, работ или услуг, непосредственно связанных с основным видом деятельности предприятия. Такие расходы бывают прямыми и косвенными.

К прямым можно отнести затраты на покупку сырья и материалов, задействованных в изготовлении товаров в широком смысле, вознаграждение за труд рабочих, ущерб от брака, амортизацию и проч.

К косвенным затратам относятся издержки, связанные с обслуживанием, администрированием и управлением производственным процессом.

Получается, что 20 счет бухгалтерского учета для чайников — это «Основное производство», на котором отражаются все производственные и общехозяйственные издержки организации.

На «Основном производстве» учитываются такие затраты:

- выпуск продукции промышленного и сельскохозяйственного назначения;

- осуществление строительных, монтажных, демонтажных, геолого-разведочных и проектно-изыскательских работ;

- оказание услуг по организации связи и транспортировке;

- выполнение работ по НИОКР — научно-исследовательских и конструкторских работ;

- содержание, эксплуатация и ремонт автомобильных дорог и проч.

Характеристика 20 счета “основное производство”

Счет 20 согласно действующему Плану счетов бухгалтерского учета является активным, так как на нем происходит отражение активов компании. Имеет дебетовое сальдо, отражающее стоимость незавершенного производства, то есть затрат, которые еще не сформировали себестоимость изделия, работы услуг.

Оборот по дебету отражает производимые хозяйствующим субъектом расходы на производство готовой продукции, оказание услуг или выполнении работ. По кредиту счета фиксируется себестоимость продукции, списанная на готовые изделия.

Сальдо на конец отчетного периода определяется суммированием сальдо на начало и оборота по дебету счета и вычитанием из него оборота по кредиту счета.

Внимание! У многих субъектов бизнеса, особенно у которых осуществляется оказание услуг и работ, сальдо на конец отчетного периода по счету 20 равно 0.

Однако, это правило не распространяется на организации, занимающиеся производственной деятельностью. У них данный показатель отражает запущенную в производство продукцию.

Вам будет интересно:

Счет 25 в бухгалтерском учете «общепроизводственные расходы» — для чего применяется, субсчета проводки

Как закрывается 20 счет: 3 метода

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

- Прямой метод.

- Промежуточный метод.

- Прямая реализация выпущенной продукции.

ВАЖНО!

Компания должна самостоятельно определить метод списания затрат со счета 20. Решение необходимо закрепить документально, подробно расписав выбранный способ в учетной политике.

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Какие применяются субсчета

Аналитический учет на счете 20 принято вести по видам производимой продукции, оказываемых услуг, выполненных работ, существующим в организациях подразделениям, а также по видам затрат. Например, в сельском хозяйстве принято открывать субсчета «Растениеводство», «Животноводство», «Промышленные производства» и другое.

У счета 20 по видам затрат могут существовать следующие субсчета:

- «Амортизация».

- «Затраты на оплату труда».

- «Материальные затраты».

- «Отчисления на социальные нужды».

- «Прочие затраты».

Внимание! На счете 20 возможно ведение учета затрат по нормативной себестоимости с выделением отдельного учета сверхнормативных расходов. Тогда может открываться субсчет «Сверхнормативные затраты».

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

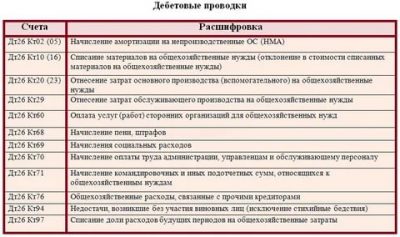

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Вам будет интересно:

Проводки по заработной плате и налогам: как их правильно отразить в 2021 году

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

Порядок закрытия счета

Способ, которым производится итоговое закрытие счета 20 необходимо указать в учетной политике. Кроме этого, если это необходимо сделать, в этом же документе проставляется база для распределения.

Всего различают три способа, которым можно закрыть счет 20.

Прямой способ

В течение расчетного периода себестоимость продукции нельзя определить. При этом уже вышедшая из производства продукция должна учитываться по каким-либо условным ценам. После того, как выполнено закрытие месяца, себестоимость по вышедшей продукции корректируется до уровня фактической.

При использовании данного метода нет возможности определить фактическую себестоимость в течение расчетного месяца.

Промежуточный способ

При использовании данного метода в учете используется счет 40 «Выпуск продукции». На нем производится фиксация плановой себестоимости (по кредиту счета) от фактической (по дебету счета). После того, как месяц завершен, сумма отклонений пропорционально списывается на счета 43 и 90.

Прямая продажа выпущенной продукции

При этом варианте созданная продукция не остается на складе, а продается сразу с производства. В этой ситуации все производственные затраты сразу переносятся на себестоимость продаж счет 90. Обычно, таким способом происходит закрытие затрат по услугам.

Проводки при закрытии

Проводки для учета в этом случае будут такими:

- Дт 43 Кт 20 — корректировка до величины фактической себестоимости;

- Дт 90.02 Кт 43 — отражение отклонения.

Для промежуточного способа используется счет 40 «Выпуск продукции». На нем отражаются данные по отклонению планового от фактического значения. По дебету отражается факт, по кредиту — план.

Закрытие 20 счета осуществляется после списания образовавшегося отклонения по следующим проводкам:

- Дт 40 Кт 20 — списание фактической себестоимости;

- Дт 43, 90.2 Кт 40 — доведение планового показателя до фактического.

При прямой реализации выпущенных товаров, работ или услуг вся продукция моментально реализуется, а затраты списываются непосредственно на себестоимость, после чего и происходит закрытие 20 счета по проводке Дт 90.02 Кт 20.

20 счет в бухгалтерском учете закрывается в зависимости от выбранного способа распределения затрат:

- сальдо может быть только за счет незавершенного производства;

- прямой способ списывает на 43, 90 счета;

- косвенный способ прогоняет через посреднические счета 40, 43;

- способ прямой реализации списывает на 90 счет;

- в 1С версии 8.2 и 8.3 счет закрывается автоматически.

В бухгалтерском учете закрытие месяца ‒ это целый цикл операций, которые необходимо провести для правильного формирования баланса фирмы.

Примеры бухгалтерских проводок

С этим счетом могут составляться следующие проводки:

| Дебет | Кредит | Содержание |

| Проводки по накоплению затрат | ||

| 20 | 02 | Начислена амортизация объектов ОС |

| 20 | 04 | Списание амортизации НМА, если не используется счет 05 |

| 20 | 05 | Начислена амортизация НМА |

| 20 | 10 | Списаны в производство материалы, комплектующие |

| 20 | 11 | Списана стоимость животных |

| 20 | 16 | Списано отклонение в стоимости материалов |

| 20 | 19 | На себестоимость списаны невозмещаемые суммы НДС |

| 20 | 20 | Оборот внутри производства |

| 20 | 21 | Передача в производство полуфабрикатов собственного изготовления |

| 20 | 23 | Списаны на основное производство затраты вспомогательных производств |

| 20 | 25 | В себестоимости учтены общепроизводственные расходы |

| 20 | 26 | В себестоимости учтены общехозяйственные расходы |

| 20 | 28 | На себестоимость списаны потери от брака |

| 20 | 29 | Списаны на основное производство услуги обслуживающих производств |

| 20 | 41 | На собственные нужды использованы товары для перепродажи |

| 20 | 43 | На собственные нужды использована готовая продукция |

| 20 | 60 | Списаны на производство затраты коммунальных услуг |

| 20 | 68 | На себестоимость списаны суммы налогов |

| 20 | 69 | Начисление соцвзносов на основную зарплату |

| 20 | 70 | Начисление зарплаты основным работникам |

| 20 | 71 | На производство списаны суммы подотчетных лиц |

| 20 | 76 | В себестоимость включены услуги прочих поставщиков (к примеру, страхование) |

| 20 | 79 | В себестоимость включены затраты филиалов или обособленных подразделений |

| 20 | 94 | На себестоимость списаны недостачи и потери |

| 20 | 96 | В себестоимости отражено формирование резерва предстоящих расходов |

| 20 | 97 | В себестоимость включены суммы расходов будущих периодов |

| Проводки по списанию затрат | ||

| 10 | 20 | Возврат неиспользованных материалов из производства на склад |

| 11 | 20 | Увеличение числа животных за счет привеса |

| 21 | 20 | Приняты к учету собственные полуфабрикаты |

| 28 | 20 | Отражен брак основного производства |

| 40 | 20 | Оприходование готовой продукции по плановой себестоимости |

| 43 | 20 | Оприходование готовой продукции по фактической себестоимости |

| 90 | 20 | Списана фактическая себестоимость работ |

| 94 | 20 | Отражены недостачи, выявленные в основном производстве |

| 99 | 20 | Списание затрат по причине чрезвычайной ситуации |

Счет 20: проводки в бухучете

Рассмотрим типовые бухгалтерские записи по отражению операций по основной деятельности.

| Операция | Дебет счета | Кредит счета |

| Материально-производственные запасы переданы в собственное производство | 20 | 10 |

| Заработная плата и страховые взносы персонала, непосредственно занятого в основной деятельности, включены в ОП | 20 | 70 69 |

| Услуги сторонних компаний приняты в состав расходов на ОП | 20 | 60 |

| Отражено списание управленческих расходов | 20 | 26 |

| Общепроизводственные издержки списаны на ОП | 20 | 25 |

| Отражен возврат на доработку готовой продукции, по которой выявлен брак | 20 | 43 |

| Производственный брак, выявленный до реализации, отправлен на переработку | 20 | 28 |

| Суммы налогов и сборов отнесены на производственные нужды | 20 | 68 |

| Отражены недостачи и потери в пределах норм в производственном процессе, без винновых лиц | 20 | 94 |

| Простои и претензии, предъявленные подрядчикам | 20 | 76/2 |

| Полуфабрикаты направлены в производственный процесс | 20 | 21 |

| Издержки вспомогательного производства отражены в составе ОП | 20 | 23 |

| Товары были списаны на производственные нужды компании | 20 | 41 |

| Отражен подотчет, выданный работнику на производственные нужды | 20 | 71 |

| Работнику компенсировали затраты, связанные с производственным процессом (компенсация ГСМ за использование личного автомобиля, например) | 20 | 73 |

| Незавершенное производство принято в составе целевого финансирования | 20 | 86 |

| Незавершенное производство отражено в качестве вклада в уставный капитал организации | 20 | 80 |

| Излишки незавершенного производства приняты к учету | 20 | 91/1 |

| Доля расходов будущих периодов была отнесена на счет ОП | 20 | 96 |

Почему не закрывается 20 счет в 1с 8.2 и 8.3 в бухгалтерском учете

Иногда у бухгалтера может возникнуть ситуация, когда он производит закрытие счета 20 в 1с 8.3, но после операции на счете остается остаток.

Обычно, причиной такой ошибки является неверное указание информации в бухгалтерских документах по затратам.

Все дело в том, что при выполнении закрытия распределение затрат производится согласно аналитике по номенклатурным группам. Это значит, что у затрат признак аналитики должен быть выставлен таким же, как и у номенклатурной группы. Само распределение внутри группы программа выполняет пропорционально.

Внимание! Если же у какой-либо затраты признак аналитики не совпадает ни с одной выпускаемой продукцией, она зависает на счете. Чтобы устранить ошибку, необходимо открыть отчет «Анализ субконто Номенклатурные группы» и посмотреть, по какой группе остались затраты.

Итоги

Счет 20 в бухгалтерском учете — это один из основных счетов для отражения информации, которая связана с производством продукции, выполнением работ, оказанием услуг. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике для целей бухгалтерского учета.

О том, как отразить расходы по основному производству в балансе, вы можете узнать из статьи «Основное производство в бухгалтерском балансе (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.