Какие выплаты полагаются командированному?

Определение командировки дано в ст. 166 ТК РФ. Указано, что это поездка в отдаленную местность на конкретный период, необходимая для решения круга вопросов, обозначенных фирмой-нанимателем. Специалист отправляется в другой город не по собственной воле, поэтому расходы, сопряженные с бизнес-трипом, берет на себя работодатель.

В ст. 168 ТК РФ указано, из чего складывается оплата командировки, совершенной по России или за рубеж. Она включает:

- возмещение трат, связанных с поездкой до места назначения и обратно (стоимость билетов на транспорт);

- компенсация стоимости забронированного номера, арендованной комнаты или квартиры;

- возмещение дополнительных расходов, связанных с проживанием вне дома – суточные;

- компенсация иных трат, связанных с поездкой и понесенных с согласия фирмы-нанимателя.

Последняя категория включает расходы на визовую поддержку, покупку билета на аэроэкспресс, такси или аренду авто в чужом городе, страхование, связь и т.д. Указанные траты обязательно должны подтверждаться чеками, квитанциями или БСО.

Как происходит оплата командировочных – определяет работодатель в локальных актах. Он прописывает, какой размер суточных полагается специалисту, отправленному в служебную поездку. Законом установлены следующие лимиты:

- 700 руб. в день – для бизнес-трипов по России;

- 2,5 тыс. руб. – для заграничных командировок.

Суммы, установленные в пределах этих лимитов, не облагаются НДФЛ, с них не начисляются страховые взносы. С размера превышения платится подоходный налог и совершаются отчисления во внебюджетные фонды.

Закон не запрещает компании установить суточные меньше указанных значений, сделать их дифференцированными в зависимости от должности, занимаемой сотрудником. Все зависит от финансовых возможностей коммерческой структуры и ее отношения к собственному персоналу.

Начисление командировочных в 2021 году

Что такое суточные и каков их предельный размер при командировках по стране и за границу

Суточными принято называть дополнительные расходы командированного работника, которые он несёт вследствие пребывания по служебной надобности вне местности, где живёт.

Суточные выплачиваются за каждый день нахождения в командировке, включая проведенные в пути

Именно так трактуются они в редакции абз. 3 ч. 1 ст. 168 Трудового кодекса (ТК) РФ, обязывающей работодателя возмещать работнику эту разновидность командировочных расходов.

В конце 2021 года появилась информация, что с 2021 суточные отменяются. Однако подтверждения она не нашла. Соответствующие положения законодательства изменений не претерпели, а значит, суточные в 2021 году по-прежнему должны выплачиваться.

Предельный размер суточных в поездках по России и за рубеж

Максимальная сумма суточных законодательно определена в Налоговом кодексе (НК) РФ. Они обозначены в абз. 12 п. 3 ст. 217 НК РФ и составляют:

- 700 рублей в сутки в поездках по России;

- 2,5 тысячи рублей в сутки при загранкомандировках.

Работодатель вправе установить размер суточных для своих работников как меньше, так и больше этих пределов. Однако с их превышением он обрекает себя на дополнительные бюрократические издержки, связанные с налогообложением этих сумм.

Размер суточных определяется финансовыми возможностями работодателя. Хотя в отдельных случаях ключевое значение могут иметь, что греха таить, его жадность и наплевательское отношение к персоналу. Но с точки зрения закона придраться будет не к чему.

Я работала в крупной компании и как раз оформляла командировочные удостоверения по всем рамкам законодательства РФ. А на основании их [сотрудникам] в бухгалтерии выдавали выплаты. В каждой компании они свои.

В моей компании командированные ездили по области — в среднем 100 – 200 км от города. В день 1000 рублей на жилье и 300 на питание. За съём жилья нужно было отчитаться и привезти из гостиницы квитанцию, без неё никак.

olga-koshka2

https://www.bolshoyvopros.ru/questions/2177592-na-kakie-traty-vydajutsja-sutochnye-dengi-komandirovannym.html

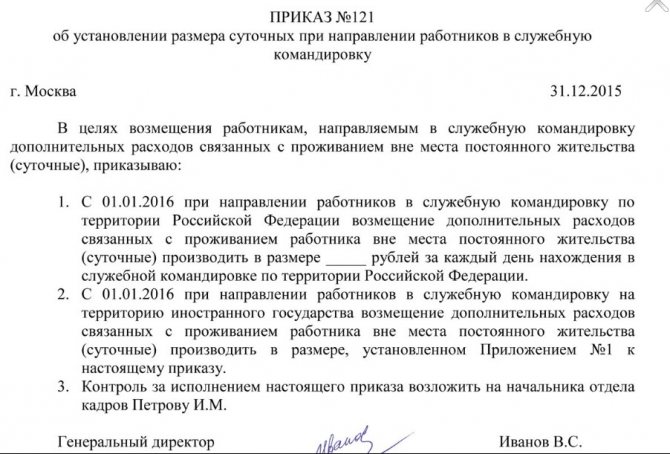

Для определения размера суточных своим работникам работодатель должен составить локальный акт, где его прописать. Проще всего сделать это, включив соответствующий пункт в Положение о командировках (). Но можно оформить и отдельный приказ ().

Образец приказа об определении размера суточных

На что можно тратить суточные и надо ли их подтверждать документально

Все вопросы, касающиеся суточных, потому и возникают, что это единственная статья командировочных расходов, которая не подлежит документальному подтверждению. Если стоимость проезда и проживания в командировке компенсируется на основании сумм, указанных в билетах и счетах, то на суточные никакие документы не нужны: достаточно отразить эту статью расходов в авансовом отчёте и правильно рассчитать сумму в соответствии с локальным актом и действующими общими правилами, и бухгалтерия компенсирует её по умолчанию.

Если вас командирует ваша фирма в поездку, она оплачивает ваш проезд, проживание в гостинице, за которые вы должны по возвращении отчитаться сдачей в бухгалтерию билетов на транспорт туда и обратно и чек из гостиницы. Суточные же, это ваши карманные деньги, т.е. это вам на еду, местный транспорт и прочее.

dydySacha

https://www.bolshoyvopros.ru/questions/2177592-na-kakie-traty-vydajutsja-sutochnye-dengi-komandirovannym.html

Впрочем, сказать, что суточные совсем уж не подлежат документальному подтверждению, будет погрешить против истины. При выдаче аванса перед поездкой срок пребывания в командировке считается на основании дат в соответствующем приказе, и именно они служат основанием для расчёта общей суммы суточных. Когда же работник отчитывается по возвращении, за основу берутся отметки об убытии и прибытии в его командировочном удостоверении и соответствующие даты в проездных документах (билетах).

…суточные — это некая сумма, достаточная для того, чтобы человек, находящийся в командировке, смог на них купить себе продукты. Ну или сходить в столовую. Насколько я помню, проживание всегда шло отдельной строкой в авансовом отчёте и в гостинице всегда приходилось брать чеки и подтверждение о том, что ты там жил. На это выделялись отдельные деньги, за которые необходимо было отчитаться после командировки. А за суточные отчитываться было не нужно, — хватало лишь отметки в командировочном удостоверении.

Андрей В. Б.

https://www.bolshoyvopros.ru/questions/2177592-na-kakie-traty-vydajutsja-sutochnye-dengi-komandirovannym.html

По умолчанию считается, что эти деньги должны тратиться на питание сотрудника во время командировки, проезд местным общественным транспортом и т. п. На практике получается, что если у него в итоге что-то осталось на руках от выданной суммы, это его законная прибыль, а когда он в неё не вписался — его проблемы.

Когда работник фактически потратил деньги на какие-либо развлечения — да хоть на интимные услуги, а на питании сэкономил, например, запасшись лапшой быстрого приготовления, работодатель не вправе предъявлять ему претензии. А вред собственному здоровью — личное дело такого работника.

…[суточные] для студентов составляли 50 рублей в сутки (проезд один раз в метро), а для нас с коллегой — 100 р. Сильно на эти деньги не разгуляешься. В общей сложности каждый из нас (включая студентов) потратил по 5000 р. за четверо суток. Эти деньги ушли на питание, проезд по Москве и оплату экскурсий. Вот так заботится о нас родной университет.

Наталья Ю.

https://www.bolshoyvopros.ru/questions/2177592-na-kakie-traty-vydajutsja-sutochnye-dengi-komandirovannym.html

В примере автор в числе трат упоминает экскурсии, которые к командировочным расходам отнести, мягко говоря, затруднительно. Такие затраты работник вправе производить из своих личных средств. А требовать от работодателя их возмещения не может. Аналогично обстоят дела с походами в баню, тренажёрный зал, цирк, зоопарк, театр и т. п. — да мало ли как работник привык проводить свободное время дома и в поездках.

Другой вопрос, что на 50–100 рублей в сутки, о которых говорится в примере, толком и не поешь не только в столице, но и в городах, где цены не столь высоки. Однако если локальным актом работодателя предусмотрена именно эта сумма, тут может быть разве что повод задуматься, не поискать ли другого, более щедрого. А нарушения закона нет.

Анекдот. Работник по возвращении из командировки составляет авансовый отчёт, в числе других статей расходов указывает «девочка в номер — 2 тысячи рублей». Бухгалтер вызывает его и просит воздержаться от столь откровенной формулировки. Сходятся на том, что в новом отчёте работник пишет «забивание гвоздей в номере».

Через некоторое время того же работника отправляют в новую командировку, по возвращении он снова пишет отчёт, где указывает: «…забивание гвоздей в номере — 2 тыс. рублей, починка молотка — 20 тыс. рублей…»

Как рассчитать размер аванса перед поездкой?

Действующее законодательство конкретизирует, как оплачивается командировка. Оно гласит, что сотруднику обязаны выплатить аванс перед отправлением в поездку. Его сумма рассчитывается исходя из следующих факторов:

- примерной стоимости проезда туда и обратно;

- величины суточных за весь планируемый период поездки;

- иных предполагаемых трат специалиста.

Аванс выплачивается на основании сметы, которую составляет уполномоченный сотрудник бухгалтерии, дает на подпись главному бухгалтеру и руководителю компании. Выдача командировочных перед отъездом может производиться на основании заявления, составленного самим работником и содержащего расчет предполагаемых трат.

Выплатить аванс можно двумя способами:

- из кассы наличными (в рублях или валюте в зависимости от страны назначения);

- на банковскую карточку специалиста.

Организация вправе оплатить отдельные расходы работника (например, стоимость бронирования номера, билеты на самолет) со своего расчетного счета. В этом случае оно вычитает их из размера аванса. Невыплата командировочных перед отбытием дает специалисту законное право никуда не ехать.

Пример расчета аванса

Сотрудник направляется в служебную поездку в Пермь в период с 16.06 по 20.06 (пять календарных дней). Ему забронирована на 4 ночи гостиница (стоимость номера – 1 000 руб. в сутки), которую предстоит оплатить на месте. Ранее организация купила билеты на поезд. В локальных актах компании установлена сумма суточных для внутрироссийских бизнес-трипов – 700 руб. в день. Как оплатить командировку перед отбытием работника?

Стоимость гостиницы составит 1 000* 4 = 4 000 руб.

Размер суточных будет равен 700* 5 = 3 500 руб.

Билеты оплачены ранее, поэтому в расчете не учитываются. Сумма к выдаче перед отбытием работника составит: 4 000 + 3 500 = 7 500 руб.

Влияние командировочных на размер отпускных

Командировки не учитываются при расчёте размера отпускных — как по зарплате, так и по количеству дней.

Пример расчёта отпускных с учётом командировки

Старший инспектор П.Е. Криворучко за расчётный период (12 календарных месяцев) дважды был в командировке — с 10 по 24 мая и с 15 по 18 июня. Он хочет взять отпуск с 1 сентября, а значит, обе командировки попадут в расчётный период. Отпуск стандартной продолжительности — 28 дней. Зарплата П.Е. Криворучко за год без учёта командировочных составила 620 тыс. рублей. За прошедший год старший инспектор ни разу не болел. А также сотрудник получил командировочные по среднему заработку в размере 33,5 тыс. рублей.

Вычисляем расчётное количество дней в мае и августе, так как дни командировки выпали на эти месяцы (пятнадцать в мае и четыре в августе). Среднемесячное количество календарных дней составляет 29,3.

Расчётное количество дней в мае составит (29,3/31)*(31–15)=(29,3/31)*16=15,1 дня.

Вычисляем расчётное количество дней в августе (29,3/30)*(30–4)= (29,3/30)*26=25,4 дня.

Количество дней в расчётном периоде составит 10*29,3+15,1+25,1=334,5 дня.

И, наконец, считаем отпускные (620000/334,5)*28=1853,5*28=51898,4 рубля.

Окончательный расчет по командировке

Для окончательного расчета с работодателем за служебную поездку сотрудник составляет и передает в бухгалтерию авансовый отчет. Он обязан сделать это в трехдневный срок после прибытия обратно. Форма документа устанавливается локальными актами фирмы: возможно использование унифицированного бланка АО-1 или собственного образца.

Из отчета становится понятно, как оплачиваются командировочные по факту поездки. Возможно два исхода: сотруднику перечислят средства за сумму, потраченную сверх выданного ранее аванса или получат от него неизрасходованный излишек.

В отчете отражается:

- название нанимателя;

- ФИО и должность работника;

- место назначения;

- размер полученного аванса;

- перечень совершенных трат;

- величина излишка (перерасхода).

Информация из отчета подтверждается документально: составитель прикладывает чеки, квитанции, договоры и другие бумаги, из которых становится понятна сумма его трат. Перечисление командировочных на зарплатную карту производится после проверки сданной формы бухгалтером и ее утверждения руководителем.

Если специалист не сохранил подтверждающие документы относительно расходов определенного вида, вопрос о возможности их компенсации остается на усмотрение фирмы-нанимателя. Если она решит покрыть эти траты, их обложат НДФЛ.

Подтверждение расходов в командировке

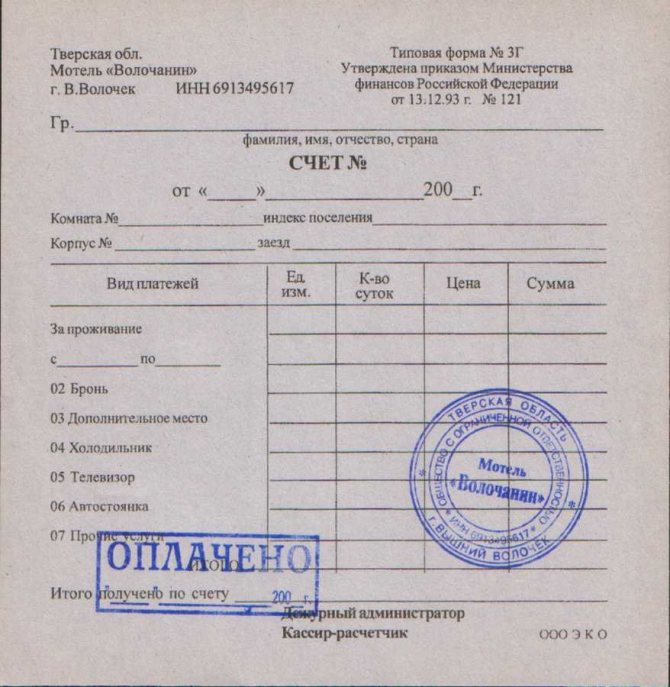

Все расходы в командировке, по которым предполагается возмещение, должны быть задокументированы. Это билеты на все виды транспорта, чеки с АЗС и т. п. Проживание в гостинице подтверждается счётом и чеком, в арендованной квартире — договором аренды и распиской в получении денег.

Гостиничная форма 3Г заменяет кассовый чек

Электронные проездные документы подтверждаются:

- для самолёта — бумажной квитанцией билета и посадочным талоном (или контрольным купоном);

- для поезда — контрольным купоном.

Проезд в такси подтверждается кассовым чеком или квитанцией в форме бланка строгой отчётности.

Командированный получает деньги на расходы до командировки, а после возвращения он в течение трёх рабочих дней подать авансовый отчёт, где описано, на что был израсходован аванс, и окончательный отчёт. Если есть неизрасходованные суммы, их нужно вернуть предприятию, а если был обоснованный перерасход, то его оплатит работодатель. Суточные при этом не включаются в отчёты.

Если документы утеряны

Некоторые документы можно восстановить. Например, можно запросить справку из аэропорта или гостиницы о стоимости билетов или проживания. Если восстановить документы нет возможности, руководитель организации сам принимает решение, оплачивать расходы или нет.

Как оплачивается командировка в 2021 году: средний заработок

В ст. 167 ТК РФ говорится, что за сотрудником, направляемым в служебную поездку, сохраняется занимаемая в компании позиция и средний заработок (СЗ). Чтобы рассчитать сумму к выплате за дни в командировке (С), необходимо воспользоваться формулой:

С = СЗ* К, где

К – количество дней служебной поездки. При расчете этого показателя бухгалтер ориентируется на график работы компании. Он складывает:

- рабочие дни, проведенные в пункте назначения;

- дни, проведенные в пути туда или обратно.

За выходные и праздники, выпавшие на период поездки, средняя зарплата не выплачивается в ситуации, если сотрудник отдыхал. Если эти даты были посвящены решению служебных вопросов, вознаграждение рассчитывается в особом порядке.

Оплата командировки по среднему заработку предполагает следующий алгоритм его исчисления:

СЗ = З/ ЧД, где:

- З – суммарная заработная плата, полученная специалистом за расчетный период – 12 месяцев, предшествующих отбытию в поездку. Например, если специалист отправится в командировку в мае, бухгалтер будет проводить вычисления за срок с 1 мая предыдущего года по 30 апреля текущего.

- К – количество отработанных дней в расчетном периоде.

Оплата командировок в 2021 году предполагает два возможных нюанса в исчислении СЗ:

- Если специалиста направляют в служебную поездку в первый месяц после трудоустройства, СЗ рассчитывается за период с первого рабочего дня до последней даты перед отбытием.

- Если в предыдущие 12 месяцев специалист находился в отпуске по БиР или по уходу за малолетним ребенком, расчеты делаются за предшествующий этому времени год.

Показатель «К» включает все дни, когда специалист физически присутствовал на службе. Не суммируются даты, когда работника не было по любым основаниям (отпуск, отгул, временная нетрудоспособность, командировка и т.д.).

Чтобы определить оплату труда во время командировки, нужно суммировать все доходы гражданина, связанные с трудовой деятельностью (зарплату, надбавки, премиальные). В расчет не включаются социальные выплаты (пособия по больничным листкам), командировочные, суммы материальной помощи, компенсации питания и т.д.

Средний заработок, сохраняемый в поездке, облагается подоходным налогом и страховыми взносами. В справке 2-НДФЛ он отражается по коду «2000».

Какие расходы, связанные с командировкой, подлежат возмещению

К основным расходам командированного относятся:

- проживание;

- проезд до места командировки и обратно;

- питание.

При этом обязательно возмещаются расходы на проезд и проживание, а питание обычно оплачивается из суточных и основной зарплаты.

Оплата проживания в командировке в 2021 году

Заказывая гостиницу, следует заранее ознакомиться с условиями проживания, почитать отзывы, сопоставить цену и предлагаемый комфорт

Чаще всего командированные выбирают для проживания гостиницу — так удобнее и проще подтвердить расходы. Так как разброс цен в гостиницах очень существенный, обычно во внутреннем положении о командировках прописывается, гостиницу какого класса могут позволить себе руководитель, другие управленцы, рядовые сотрудники.

Можно в командировке проживать и на съёмной квартире, но чтобы подтвердить расходы, владелец квартиры должен вести бизнес легально, например, быть индивидуальным предпринимателем. В таком случае он сможет выдать подтверждающий документ.

Если у принимающей стороны есть собственное общежитие, обычно рядовых сотрудников размещают в нём.

В случае если у командированного возникла задержка в пути (например, отменены самолёты из-за плохой погоды, в связи с чем сотрудник не может выполнить пересадку и улететь), работодатель оплачивает ему проживание во время ожидания.

Расходы в связи с вынужденной задержкой в пути оплачиваются работодателем

При размещении в гостинице оплачивается только проживание (выпить в баре или сходить в SPA за счёт работодателя не получится).

Когда сотрудник в командировке проживает у родственников или друзей, компенсация ему не положена.

Оплата проезда в командировку

Работодатель обязан компенсировать стоимость проезда до места командировки и обратно. Если место командировки находится далеко от основного, чаще всего это билеты на самолёт. Возможны и другие варианты поездки — на поезде, автобусе, такси, личном автомобиле.

Судебная практика показывает, что расходы на такси также включаются в оплату проезда. Но при этом учитывается их целесообразность (например, ночное отправление самолёта).

Контролирующие органы не будут возражать, если для руководителя в командировке будет арендован автомобиль

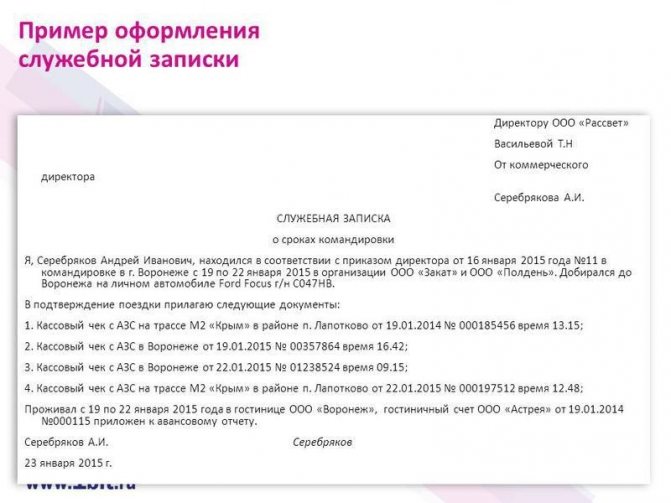

Как возмещаются расходы при поездке в командировку на личном транспорте

При поездке на личном автомобиле к месту командировки возмещаются расходы на бензин, ремонт, парковку. И также работодатель может заплатить компенсацию, размер которой определяет самостоятельно. Есть и другой вариант — оформить поездку на личном авто в командировку как аренду машины сотрудника для производственных нужд.

Пример служебной записки при командировке на личном автомобиле

Оплата питания

Законодательно оплата питания сотрудников не предусмотрена, но работодатель может оплатить питание по собственной инициативе.

Часто в гостиницах завтрак входит в стоимость проживания. В таком случае можно скорректировать размер суточных на стоимость завтрака. Можно этого и не делать — в таком случае стоимость завтрака не учитывается при расчёте налога на прибыль и учитывается в страховых взносах и НДФЛ.

Суточные

Потратить суточные можно на что угодно

Суточные выдаются командированным на сопутствующие нужды — чаще всего это питание. При этом отчитываться по суточным работник не обязан. Суточные платятся даже за дни в пути (а также вынужденной остановки в пути) и за праздничные и выходные дни, когда командированный не работает.

Размер суточных может быть любым, но есть суммы, которые не облагаются НДФЛ:

- 700 рублей — по России;

- 2500 рублей — за границей.

Суточные могут быть и больше, но тогда с суммы, превышающей указанные, нужно взыскать подоходный налог.

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за её пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в заграничной командировке.

Пункт 3 статьи 217 Налогового кодекса РФ

https://www.consultant.ru/document/cons_doc_LAW_28165/625f7f7ad302ab285fe87457521eb265c7dbee3c/

За дни отправления и прибытия суточные тоже выплачиваются в полном объёме — даже если сотрудник выехал в 23.59.

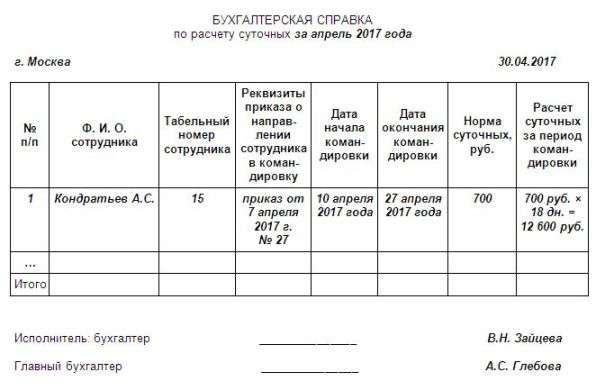

Расчёт суточных подтверждается бухгалтерской справкой

Пример расчёта суточных при заграничной поездке

Менеджер П.Л. Буханкин направлен в командировку из Москвы в минский филиал (Беларусь) для улучшения показателей по продажам обогревателей. Размер суточных на предприятии стандартный. П. Л. Буханкин вылетает из Москвы 25 марта в 23.00 и прибывает 26 марта в 01.30. 26–27 марта П. Л. Буханкин выполняет поставленные задачи в Минске, затем 27 марта в 16.00 улетает обратно в Москву. За 25 и 27 марта менеджеру будут выплачены суточные в размере 700 рублей, за 26 марта — по заграничному тарифу (2500 рублей). Размер суточных составит 700*2+2500=3900 рублей.

При однодневных поездках суточные не положены, хотя работодатель может выдать компенсацию по своему усмотрению.

Иные расходы

Все дополнительные расходы в командировке возмещаются исходя из их производственной необходимости. Например, если сотрудник решил в командировке потратить деньги на развлечения, то он оплачивает их из собственного кармана, а если ему в связи с характером работы нужно взять с собой внушительный багаж, его оплатит работодатель. В целом же компенсации подлежат любые дополнительные расходы, одобренные работодателем.

Так как страховка входит в стоимость проездных билетов, обычно работодатель её оплачивает. Если в связи со служебной необходимостью сотрудник вынужден пользоваться городским транспортом (метро, троллейбусы, маршрутки), обычно работодатель их возмещает. То же самое касается мобильной связи и интернета — оплачиваются при производственной необходимости.

Загранпаспорт и виза

В иностранной командировке работодатель обязан взять на себя расходы по оформлению визы, заграничного паспорта. Суточные за границей пересчитываются в валюту на дату начисления. Другие расходы в командировке возмещаются по курсу приобретения иностранной валюты. Если справки об обмене валют нет, то по курсу Банка России.

Если организация привлекает иностранца, который не является работником компании, это не считается командировкой, соответственно, сопутствующие расходы не возмещаются.

Оплата больничного

Когда командированный заболел, работодатель обязан оплатить ему пособие по временной нетрудоспособности, дополнительные расходы на проживание (если пришлось задержаться из-за болезни и лечение не проходит амбулаторно) и суточные.

Трудовой кодекс: оплата командировки в выходные

Средний заработок за выходные и праздники, проведенные в служебной поездке, оплачивается в двух ситуациях:

- Если специалист фактически работал в эти даты.

- Если на указанные дни выпало время в пути, отъезда в пункт назначения или возвращения в родной город.

К указанным датам относятся правила об оплате сверхурочного труда, сформулированные в ст. 153 ТК РФ. Расчет зарплаты во время командировки производится в одном из двух вариантов:

- Работнику не предоставляют дополнительное время отдыха и оплачивают отработанный день по двойной ставке.

- Сотруднику предоставляют один день отгула и производят оплату «стандартной» схеме: в размере одного среднедневного заработка.

Компания вправе увеличить вознаграждение за сверхурочный труд положениями локальных актов. Сумма, причитающаяся специалисту, облагается подоходным налогом и взносами. Она показывается в справке 2-НДФЛ с кодом «2000».

Порядок оплаты служебных командировок предполагает, что за выходные и праздники, в течение которых специалист отдыхал, перечисление среднедневного заработка не предусмотрено. Компенсации работнику ограничиваются суточными.

Налоговый и бухгалтерский учёт командировочных

Командировочные расходы в пределах установленных норм относятся к прочим и учитываются при расчёте налога на прибыль. При этом они не учитываются при исчислении страховых сборов и подоходного налога. Исключение для взимания НДФЛ — суточные с суммы более чем 700 рублей в пределах России (2500 рублей за границей) и расходы, не подтверждённые документально. Доплаты до оклада в командировке тоже можно учесть при расчёте налога на прибыль.

Страховые взносы с суточных взимаются с суммы свыше 700 и 2500 рублей (для России и заграницы соответственно).

Таблица: бухгалтерские проводки командировочных расходов

| Вид расходов | Дебет | Кредит |

| Выдача аванса командированному | 71 | 50 |

| Списание затрат в командировке | 20, 26, 44 | 71 |