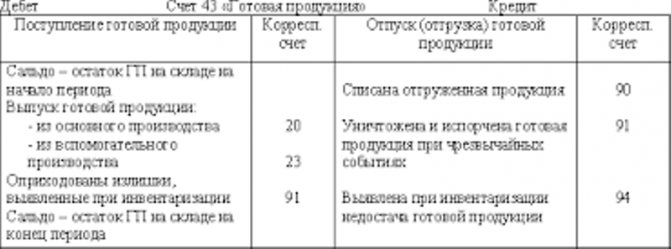

Общая характеристика счета 43

Готовая продукция (ГП) — это поступившие на склад организации изделия, которые прошли весь производственный процесс и соответствуют принятым стандартам и техническим условиям. ГП учитывается на счете 43. Рассмотрим общую характеристику счета 43.

Счет 43 является активным, т. е. сальдо по этому счету может быть записано только по дебету.

ГП относится к материальным запасам, поэтому при формировании баланса сальдо по счету 43 отражается в активе. Учет ГП производится в стоимостных и количественных показателях. Это позволяет повысить точность учета и обеспечить контроль наличия и движения продукции.

К счету 43 могут открываться два субсчета в зависимости от принятого способа учета. Готовая продукция на счетах отражается по плановой (субсчет 43.1) или по фактической себестоимости с учетом отклонений (43.2).

Плановая себестоимость исчисляется с использованием нормативных затрат на выпуск продукции или оказание услуг. Фактическую можно определить лишь по истечении отчетного периода на основании реальных расходов, понесенных предприятием.

Организация сама определяет, каким способом будет вести учет ГП. Этот способ закрепляется приказом и прописывается в учетной политике компании.

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Содержание | Документ-основание |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

| Дт | Кт | Содержание | Документ-основание |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Что такое счет 20 в бухгалтерском учете

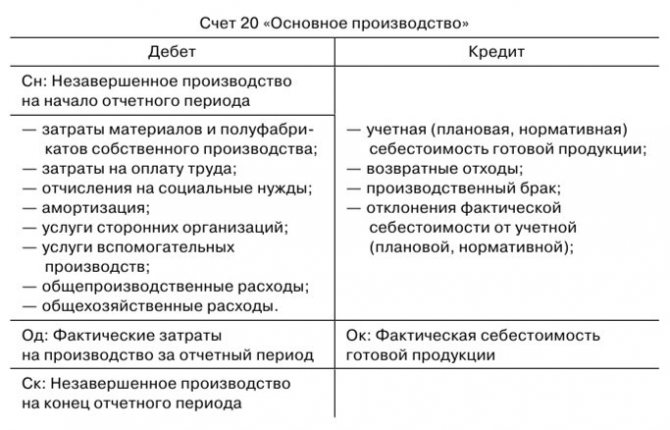

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Учет готовых изделий по плановой себестоимости

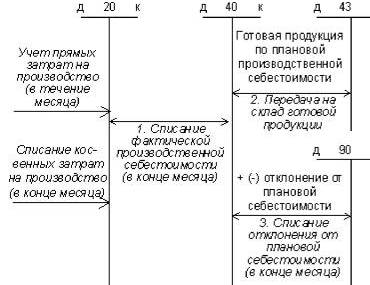

При учете результатов производства по нормативной себестоимости на счете 43 готовая продукция отражается по плановым, заранее установленным ценам. Их расчет выполняется еще до начала производственного процесса. Для того чтобы фиксировать фактическую себестоимость и в дальнейшем определять отклонение разных цен друг от друга, используют 40-й счет. При этом проводки по счету 43 «Готовая продукция» выполняются в таком порядке:

- При передаче изделий на склад учет ведут по нормативной себестоимости, которую отражают в кредите счета 40: Дт «Готовая продукция» Кт «Выпуск продукции».

- По мере реализации изделий ее нормативную себестоимость списывают в финансовый результат: Дт «Себестоимость продаж» Кт «Готовая продукция».

- В конце месяца бухгалтер вычисляет величину фактической себестоимости производства оприходованной на склад продукции. Получившееся значение относят в Дт 40: Дт «Выпуск продукции» Кт «Основное производство».

- Сравнив кредитовые обороты (нормативная стоимость) с дебетовыми (фактическая стоимость) несложно определить отклонение одной цены от другой. Определив его, сумму списывают при превышении фактической себестоимости проводкой Дт «Себестоимость продаж» Кт «Выпуск продукции». Если нормативная стоимость превосходит фактическую, то используют метод сторно. Проводка выглядит так же, но сумму записывают с отрицательным знаком.

Ведение учета готовых к продаже изделий по нормативным ценам имеет ряд преимуществ. В течение периода оценка остается неизменной и заранее обозначенной. Это облегчает процессы планирования и составления отчетности, особенно в условиях массового производства.

Определение хозяйственных операций

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

- основных и резервных фондов;

- структуры собственности.

Обратите внимание. Любое существенное изменение контролируется путем создания бухгалтерской проводки. Для фиксации данных используются документы, которые стали основой осуществления ХО.

Хозяйственные операции, отображаемые в бухгалтерском учете, влияют на капитал юридического лица. Такое воздействие имеет форму уменьшения или увеличения активов и пассивов предприятия. Однако никакие манипуляции не должны нарушать баланс субъекта хозяйствования.

Рисунок 1. Балансовые статьи

Что означает проводка Дт 43 Кт 43

Проводка Дебет 43 Кредит 43 означает изменения по готовой продукции внутри счета 43. Но это движение не влияет на порядок отражения остатков по счету 43 в бухгалтерском балансе.

Подробнее о порядке отражения готовой продукции в балансе читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Такая внутренняя проводка Дт 43 Кт 43 нужна только для аналитического учета видов готовой продукции и ее составляющих.

3-комнатная квартира на продажу

И для того что бы разделить готовую продукцию на упакованную и нет стали проводить по разной номенклатуре.Хотя ведь можно продавать и с 21 счета?Получается у нас сейчас не верный учет? kalerisha 06-12-2011, 11:16:44 Часть готовой продукции для последующей обработки в цехе упаковки выпустите в качестве полуфабриката собственного производства (счёт 21), после проведения работ в цехе упаковки выпустите готовую продукцию (счёт 43) по новой номенклатуре списав на её себестоимость затраты цеха упаковки. И если мы начнем неупакованную продукцию проводить по 21 счету, то расходы по упаковке уже надо отражать на 20 счете, верно я понимаю? Егор2014 06-12-2011, 12:00:29 И если мы начнем неупакованную продукцию проводить по 21 счету, то расходы по упаковке уже надо отражать на 20 счете, верно я понимаю? Вы разделили продукцию на 2 вида номенклатуры (условно — упакованной и не упакованной).

Д20,23К43- Отражено использование готовой продукции для нужд основного производства(всп.произ) Д79К43- Отражена передача готовой продукции структурным подразделениям организации Д90К43- Списана фактическая себестоимость реализованной готовой продукции Д91К43- Списана стоимость готовой продукции на операционные расходы Д94К43- Отражена сумма недостачи и порчи готовой продукции, выявленных в результате проведения инвентаризации Д43К40- Отражение выпуска готовой продукции по нормативной (плановой) себестоимости Д50К51- Поступление наличных денежных средств в кассу с расчетного счета организации Д50К60- Поступление наличных денежных средств в кассу организации от поставщиков (подрядчиков) Д50К62- Поступление наличных денежных средств в кассу организации от покупателей (заказчиков) Д70 К 50- Отражена выдача из кассы денежных средств на оплату труда работникам, премий и т.п.

Что такое «готовая продукция»?

Для осуществления бухгалтерских операций необходимо четко понимать, что прячется за термином «готовая продукция». Это – активы, входящие в состав МПЗ, которые являются конечным результатом производства и предназначаются для продажи. При этом они надлежащим образом доработаны, имеют полную комплектацию и соответствуют всем требованиям, которые выдвигают покупатели. Это могут быть как отдельные изделия, так и полуфабрикаты. Некоторая часть готовой продукции иногда направляется на нужды самого предприятия.

Не стоит путать готовую продукцию с товарами. Это тоже активы в составе МПЗ, но только те, которые были приобретены для продажи у других компаний или физ. лиц, а не произведены самостоятельно. Товары учитывают отдельно.

Когда нужно проводить инвентаризацию

Инвентаризацию проводят перед составлением годовой бухгалтерской отчётности, но это не единственный случай, когда она необходима (п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучёте), п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н). Например, инвентаризацию надо регулярно проводить, чтобы выявить пищевую продукцию, лекарства и иные товары с истёкшим сроком хранения (п. 4 ст. 5 Закона РФ от 07.02.1992 № 2300-1).

Если не провести инвентаризацию в установленных законом случаях или провести её несвоевременно, например после увольнения материально ответственного лица, то компания:

- не сможет привлечь уволившегося работника к материальной ответственности (Определение Судебной коллегии по гражданским делам ВС РФ от 07.05.2018 № 66-КГ18-6);

- не сможет учесть потери от недостачи в составе налоговых расходов (ст. 252, 265 НК РФ, постановление Девятого арбитражного апелляционного суда от 01.11.2018 № 09АП-51247/2018).

33.Аналитический и синтетический учет готовой продукции

В течение месяца на склад поступила ГП по плановым ценам на сумму 750 000 руб. Сумма затрат на производство ГП, учтенная на счете 20 – 900 000 руб. Остаток НЗП оценен в 120 000 руб. Плановая себестоимость реализованной продукции – 500 000 руб.

Решение:

Фактическая себестоимость: 900 000Д 20 – 120 000НЗП = 780 000 руб.

Тогда сумма отклонений по ГП, переданной на склад в течение отчетного месяца: 780 000факт. себестоимость поступившей на склад – 750 000нормативная себестоимость поступившей на склад = 30 000.

Процент отклонений по ГП: (5 000отклонение на начало +30 000отклонение за период) / (240 000плановые цены на начало + 750 000плановые цены за период) = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000плановая себестоимость отгруженной*3,54%процент отклонения = 17 700 =>

Фактическая себестоимость отгруженной продукции составит: 500 000план. себест. +17 700откл. = 51 7700.

Остаток ГП на конец месяца по фактической себестоимости составляет 507 300, в т.ч.:

Плановая себестоимость: 240 000на начало мес. + 750 000выход в течение мес. – 500 000продано = 490 000.

Сумма отклонений: 5 000начало мес. + 30 000за период – 17 700на отгр. прод-ию = 17 300

490 000 + 17 300 = 507 300.

Записи на счетах:

| Д43 К20 | 750 000 | Выпущена из производства ГП по плановой себестоимости |

| Д43откл. К20 | 30 000 | Отражено отклонение фактической себестоимости от плановой |

| Д90 К43 | 500 000 | Списана плановая себестоимость ГП |

| Д90 К43откл. | 17 700 | Списаны отклонения фактической себестоимости от плановой, приходящиеся на реализованную продукцию |

С использованием счета 40

По Д 40 учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат, а по К 40 – плановая себестоимость ГП, которая списывается в Д 43.

В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборота по счету 40 выявляется сумма отклонений фактической себестоимости от плановой.

Если дебетовый оборот по счету 40 превышает кредитовый

, т.е. фактическая себестоимость превышает плановую и имеется

перерасход

, то на сумму отклонения делается запись:

Д90 К40.

Если кредитовый оборот по счету 40 больше дебетового

, т.е. фактическая себестоимость меньше плановой, имеется

экономия

, то на сумму отклонения делается запись

Д90 К40.

Т.о., счет 40 ежемесячно закрывается и сальдо на конец месяца не имеет.

Записи на счетах:

Д43К40– планово-учетные цены

Д40К20 – фактическая себестоимость

Д90К40– превышение фактической себестоимости над плановой или

Д90К40 – превышение плановой себестоимости над фактической

ПРИМЕР:

Остаток ГП на складе организации на начало месяца: 240 000 руб. в плановых ценах. В течение месяца на склад поступила ГП по плановым ценам на 750 000 руб. Сумма затрат на производство, учтенная по счету 20 – 900 000 руб. Остаток НЗП – 120 000 руб. Плановая себестоимость реализованной продукции 500 000 руб.

Решение:

| Д20 К10,02,70,69 | 900 000 | Отражены затраты текущего периода |

| Д43 К40 | 750 000 | Принята к учету ГП по планово-учетным ценам |

| Д40 К20 | 780 000 = 900 000 – 120 000 | Отражена фактическая себестоимость ГП |

| Д90 К43 | 500 000 | Списана плановая себестоимость реализованной продукции |

| Д90 К40 | 30 000 = 780 000Д40 – 750 000К40 | Включена в себестоимость ГП сумма выявленного отклонения |

Основной минус применения счета 40

– мнимая простота, отклонения списываются целиком, без распределения => на 1 руб. проданного может прийтись 30 000 руб. отклонений => налоговая не обрадуется, так что лучше для целей налогового учета вести учет без использования 40 счета.

ОРГАНИЗАЦИЯ УЧЕТА ГП НА СКЛАДАХ И В БУХГАЛТЕРИИ

Передача ГП на склад оформляется первичным документом, который подтверждает факт перехода объекта НЗП в категорию ГП. Как правило, используется форма М-11.

Вся ГП сдается под отчет материально ответственному лицу.

Первичные учетные документы, поступившие на склад в течение месяца и сгруппированные по местам хранения и видам ГП, поступают в бухгалтерию, где проверяются и таксируются (таксировка – денежная оценка операций, которые зафиксированы в первичных документах в натуральных единицах). После этого на их основании в бухгалтерии составляется ведомость выпуска ГП, которая необходима для оперативного контроля ежедневного выполнения плана по выпуску в разрезе наименований продукции в количественном и стоимостном измерении, в т.ч. и нарастающим итогом в течение месяца или иного, принятого на предприятии отчетного периода.

Date: 2015-10-18; view: 167; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Что отражается на счете 41

41 счет бухгалтерского учета — это счет, на котором учитываются товары, приобретенные для перепродажи. Проводка Дт 41, Кт 41 показывает информацию о движении товарно-материальных ценностей (далее — ТМЦ), связанную:

- с их приобретением;

- перемещением;

- продажей;

- прочими передвижениями как внутри организации, так и за ее пределы.

В соответствии с инструкцией к плану счетов, приведенной в приказе Минфина России «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — план счетов), Дт 41, Кт 41 применяют организации, осуществляющие деятельность в сфере:

- общепита;

- торговли;

- производства.

В зависимости от вида деятельности в плане счетов даются следующие рекомендации по использованию субсчетов к счету 41:

- 41.01 — для отражения информации о ТМЦ на складе или кладовых общепита;

- 41.02 — для ТМЦ в розничной торговле и общепите;

- 41.03 — для сведений о таре для общепита и торговли;

- 41.04 — для ТМЦ в производстве.

Варианты учета товаров в пути и соответсвующую схему проводок вы можете найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При этом организация может утвердить свои, характерные только для нее субсчета, использование которых может отличаться от рекомендованных. Их нужно будет закрепить в рабочем плане счетов организации.

Подробнее о плане счетов вы узнаете из статьи «Рабочий план счетов бухгалтерского учета — образец 2020».

Итоги

Проводка Дебет 41, Кредит 41 отражает операции с покупным товаром, который приобретается с целью дальнейшей перепродажи. При этом для торговых организаций применение Дт 41, Кт 41 в корреспонденции с различными счетами для оптовой и розничной торговли при учете по покупным ценам будет аналогичным. Отражение продажных цен характерно только для розницы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Синтетический и аналитический учет на счете 43

При учете готовой продукции на синтетическом счете 43 по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований можно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

Такие отклонения учитывают по однородным группам готовой продукции, которые организация формирует исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 сумму отклонений по ней фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяют по проценту – как отношение отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражают по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью – в зависимости от того, перерасход это или экономия.

Аналитический учет оборотов по счету 43 ведут по местам хранения и отдельным видам готовой продукции.

Также см. «Как посчитать объем реализованной продукции: формула и анализ».

Учет готовой продукции по фактической себестоимости. Используем счет 43

Используем пример для рассмотрения операций, в которых себестоимость ГП учитывается по фактической цене.

АО “Меломан” осуществляет производство звукового оборудования для кафе и ресторанов. По итогам апреля 2015 АО “Меломан”:

- выпустило партию звукового оборудования – 152 единицы;

- затраты основного производства составили 1.347.200 руб.;

- расходы на сборку составили – 143.100 руб.

Бухгалтер АО “Меломан” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 10, 70, 69… | Учтена сумма расходов на производство партии звукового оборудования (основное производство) | 1.347.200 руб. | Товарные накладные, акты выполненных работ, зарплатные ведомости и пр. |

| 23 | 10, 70, 69… | Учтена сумма расходов на сборку партии звукового оборудования | 143.100 руб. | Товарные накладные, акты выполненных работ, зарплатные ведомости и пр. |

| 20 | 23 | Расходы на сборку оборудования включены в себестоимость ГП | 143.100 руб. | Калькуляция себестоимости |

| 43 | 20 | Партия звукового оборудования, произведенного в апреле 2015, оприходована на склад АО “Меломан” | 1.490.300 руб. | Приходная накладная |

Готовая продукция на складе: счет и правила учета

Фиксация операций с участием готовой продукции осуществляется с использованием 43 счета. Дебетовые остатки на нем свидетельствуют о наличии у предприятия определенного запаса выпущенных из производства изделий. Кредитовыми оборотами показывается выбытие товарных партий. Аналитика разделяет учетные данные по местам хранения.

Когда сдана на склад готовая продукция, проводка имеет вид:

Д43 – К20 (23, 29).

Запись составляется на основании приходной накладной. Передача со склада изделий оформляется кредитованием 43 счета в корреспонденции с дебетом 45, 80, 44. При обнаружении недостач дебетоваться на их сумму будет 94 счет.

Например, ООО «Фая» занимается производством кефира. В январе было изготовлено 2500 л кефирного продукта. При этом были понесены расходы основным производственным цехом в размере 17 500 рублей, вспомогательным подразделением – 8000 рублей. При окончании технологического цикла была сдана на склад готовая продукция. Отражение всех операций в бухгалтерском учете:

- Д20 – К10 (70, 69) – показана сумма основных производственных трат в размере 17 500 руб.

- Д23 – К 10 (70, 69) – отражены расходы, понесенные вспомогательным цехом 8 000 руб.

- Д20 – К23 – затраты вспомогательного цеха включены в производственную калькуляцию 8 000 руб.

- Оприходована на склад готовая продукция – проводка составляется между Д43 и К20 на сумму 25 500 руб. (17 500 + 8 000).

Способы, которыми может учитываться стоимость готовой продукции

После окончания производственного процесса готовая продукция передается на склад. Этот процесс оформляется соответствующими документами. Обычно это накладная на внутреннее перемещение, но возможны и другие варианты.

Готовые изделия должны быть оценены в денежном эквиваленте. На счете 43 готовая продукция может учитываться в следующих ценах:

- фактических;

- нормативных;

- оптовых;

- свободных отпускных;

- свободных розничных.

Фактические цены формируются из реальных затрат на производство продукции. Все затраты с кредита счета 20 и других затратных счетов списываются в дебет счета 43. Фактические цены могут быть полными и сокращенными, разница лишь в том, что в сокращенную цену не включены накладные расходы. Способ подходит при производстве изделий мелкими партиями. Единственный негативный момент такой оценки — отсроченное формирование точной цены.

При оценке в нормативных ценах используют расценки, которые были рассчитаны еще до начала производства продукции. Самый главный плюс — на протяжении времени стоимость не меняется. Он же является и минусом, если затраты подвержены существенным колебаниям. Поэтому данный способ наиболее подходит для массового производства с постоянной номенклатурой.

Оптовые цены опираются на размер оптовых поставок и рассчитываются на основе фактических цен с использованием торговой наценки. Применяются при производстве крупных партий товара для одного потребителя.

Свободная отпускная цена, наоборот, нужна при «штучном» производстве продукции.

Свободная розничная устанавливается на продукцию, которая будет реализована через розничные каналы продаж.

Каждый из рассмотренных способов учета хорош при определенных условиях. Бухгалтерия должна проанализировать сложившуюся ситуацию и предложить лучший способ. Цены, используемые для учета готовой продукции на конкретном предприятии, должны быть указаны в учетной политике.

В ней обязательно должны быть отражены следующие принципиальные моменты:

- каким способом рассчитывается себестоимость продукции;

- каким образом учитывается стоимость готового изделия.

Какие суммы не стоит включать в счет 43?

Не все изделия, прошедшие этапы производства, подлежат учету в числе готовой продукции. Стоит запомнить несколько исключений, при возникновении которых оформление прихода на счет 43 «Готовая продукция» будет некорректно:

- величина оказанных услуг и выполненных работ на сторону (стоимость списывают сразу со счета 20 в дебет 90);

- изделия, которые сдаются заказчикам сразу же «на месте» и не оформляются актом приемки (отражают в числе незавершенного производства);

- продукция, приобретенная в целях комплектации собственных изделий или дальнейшей перепродажи (учитывается на счете 41).

Внимательность при организации учета на счете 43 позволит избежать ошибок, которые в дальнейшем могут исказить результаты расчетов себестоимости и итога от продаж.

/проводки

Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

- Брак в производстве — изделия, детали и работы, которые не соответствуют по своему качеству установленным стандартам и не могут быть использованы по своему прямому назначению. О браке в производстве подробнее поговорим в этой статье. А пока лишь скажу, что брак учитывается на счет 28 «Брак в производстве» и списывается в дебет сч. 20 «Основное производство» (проводка Д20 К28).

- Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве.

Счет 20 — основное производство

Инфо

Поэтому логично часть неупакованной выпускать как готовую, а часть, как полуфабрикат. На полуфабрикат распределять расходы упаковочного цеха, например, как прямые.

Выпускать упакованную номенклатуру уже как готовую продукцию. Логично использовать 20 счёт для расходов упаковочного цеха.

44 счет при производстве продукции использовать некорректно. 21 счет тут также не причем — просто у автора будет, ка к написал

Егор, «2 вида номенклатуры (условно — упакованной и не упакованной).» Невал 06-12-2011, 12:54:01 … 44 счет при производстве продукции использовать некорректно… С чего это вдруг?Ошибочное мнение считать 44 счет приемлемым только в торговле.

Примеры использования счета 20 в бухгалтерском учете

Для понимания работы со счетом 20 необходимо рассмотреть несколько примеров его использования для чайников и способ закрытия счета одним из методов — прямым.

Например, предприятие выпускает велосипеды. За месяц их было изготовлено 20 штук и 10 из них продано по 6 000 руб/шт. Плановая себестоимость составила 4 000 руб/шт.

Сумма производственных затрат составила 100 000 руб, из которых:

- материальные расходы — 60 000 руб;

- амортизация — 2 000 руб;

- оплата труда и взносов — 38 000 руб.

Исходя из этих сведений, бухгалтерия сделает следующие проводки:

- Дт20 Кт10 — списание материалов для основного производства — 60 000 руб.

- Дт43 Кт20 — выпуск продукции — 80 000 руб.

Реализация готовой продукции:

- Дт62 Кт90-01 — доход (выручка) от продажи — 72 000 руб.

- Дт90-03 Кт68 — начисление НДС — 12 000 руб.

- Дт90-02 Кт43 — списание плановой себестоимости — 40 000 руб.

Начисление заработной платы:

- Дт20 Кт70 — начислена зарплата — 29 230 руб.

- Дт70 Кт68 — начислен НДФЛ — 3 800 руб.

- Дт20 Кт69 — начислены страховые взносы в бюджетные организации — 8 770 руб.

Схема закрытия отчетного периода:

- Дт20 Кт02 — начисление амортизации — 2 000 руб.

- Дт43 Кт20 — передача продукции на склад по фактической себестоимости — 120 000 руб.

- Дт90-02 Кт43 — корректировка себестоимости — 40 000 руб.

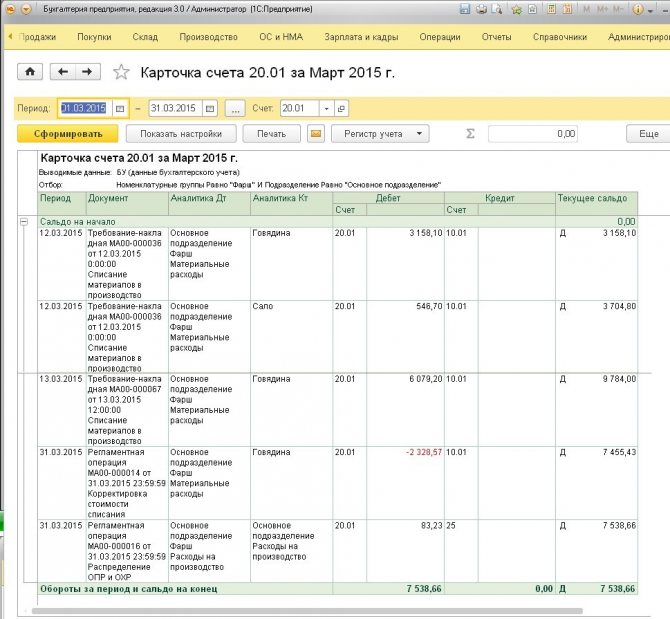

В итоге, в карточке счета можно проверить правильность проводок и списания затрат и продукции.

Карточка сч. 20

Полный и правильный учет затрат на изготовление товара на счете 20 поможет бухгалтерии предприятия собрать в одном месте все издержки. Закрытие счета представляет некоторую сложность, однако при помощи автоматизированных систем учета процесс можно не только упростить, но и проводить анализ промежуточных результатов — оценку движения активов предприятия — для контроля за правильностью внесения информации.

Дебет 43 Кредит 20

Готовая продукция. Основное производство

- В отраслях промышленного производства: Отражается передача готовой продукции из цеха на склад как изделия, подлежащие реализации. Проводится по а) фактической (производственной) или б) учетной (плановой, нормативной) себестоимости, на основании накладных и других документов о внутреннем перемещении материально-производственных запасов.

- Если готовая продукция приходуется на склад по учетным ценам (плановой или нормативной себестоимости, – оно же метод Standard-cost), то такой проводкой отражается сумма отклонений фактической себестоимости от плановой/нормативной, в случае перерасхода (в случае экономии – эта же проводка, сторнировочная). Проводится на основании бухгалтерской справки с приложением надлежаще оформленных обоснований.

Схемы проводок:

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции; Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости; Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой:

- Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии. Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. Дт 40 Кт 20. О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. Дт 90.2 Кт 20.

Справка. В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Предприятие после окончания полного технологического цикла обработки материала получает готовую продукцию. Она проверяется на соответствие стандартам качества, после чего осуществляется передача готовой продукции на склад. Обеспечить ее сохранность в местах хранения должны материально ответственные лица. Чтобы подтвердить отсутствие краж, порчи изделий, соответствие данным из бухгалтерского учета, проводится инвентаризация.

3-комнатная квартира на продажу

Д04 К08- Принятие к учету приобретенных и / или созданных объектов нематериальных активов Д20,23,25,26,29,44 К04- Списание расходов на работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по видам деятельности Д05К04- Списание сумм начисленной амортизации при выбытии объектов нематериальных активов Д05 К05- Перенесение сумм начисленной амортизации по объектам нематериальных активов Д79 К05- Принятие к учету сумм амортизации по объектам нематериальных активов при возврате их филиалами Д05 К79- Списание начисленной амортизации по переданным объектам нематериальных активов Д90,91 К05- Начисление амортизационных отчислений по объектам нематериальных активов Д08 К10- Списана стоимость материалов Д10 К08- Оприходованы запасные части, полученные в результате модернизации, реконструкции и др.