Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

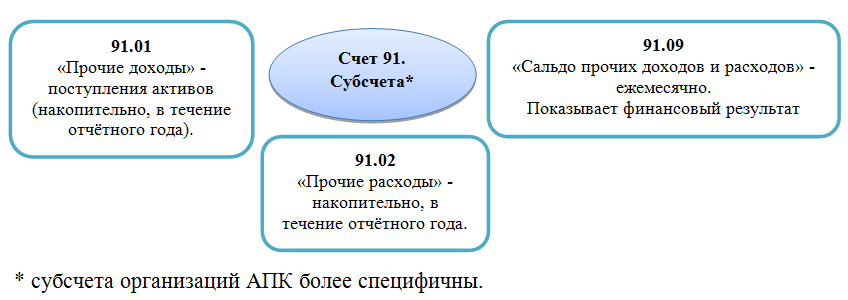

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Зачем нужен счет 91

Итог работы бизнеса — прибыль или убыток. Компании тратят и получают деньги не только в своей основной деятельности: есть другие источники поступлений и направления платежей. Например, производитель может зарабатывать на продаже остатков сырья, торговая компания — сдавать в аренду склады. А в числе расходов почти каждого бизнеса есть обслуживание расчетного счета. Все это — прочие доходы и расходы.

Больше примеров в таблице:

| Прочие доходы | Прочие расходы |

|

|

Важно, что в список не попадают поступления и затраты, которые стали чрезвычайными.

Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

- операционные — связаны с хоздеятельностью, но не являются ее целью;

- внереализационные — следуют из хоздеятельности.

Общие положения бухучета прочих доходов и расходов

Бухгалтерский учет прочих доходов и расходов регулируется ПБУ 9/99 и ПБУ 10/99, в которых представлены:

- открытый список видов прочих доходов и расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99);

- порядок определения величины прочих доходов и расходов (п. 10 ПБУ 9/99, п. 14 ПБУ 10/99);

- порядок признания прочих доходов и расходов в бухучете (пп. 12–16 ПБУ 9/99, п. 16-18 ПБУ 10/99).

Принципы составления проводок для бухгалтерского учета прочих доходов и расходов регламентируются в плане счетов (приказ Минфина России от 30.10.2000 № 94н).

Чтобы было легче ориентироваться в указаниях ПБУ 9/99, ПБУ 10/99 и плана счетов, предлагаем ознакомиться с 2 наглядными таблицами: «Бухучет прочих доходов» и «Бухучет прочих расходов».

В них напротив отдельного вида дохода (расхода) можно увидеть:

- проводки, отражающие сумму дохода (расхода) в бухучете;

- дату внесения дохода (расхода) в бухучет;

- порядок определения суммы дохода (расхода) в бухучете.

Счет 02 Амортизация основных средств

Амортизацию ОС можно начислить следующими способами:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Выбранный способ закрепляется в учетной политике. Можноиспользовать разные способы амортизации к различным группам однородных основныхсредств.

Амортизация начисляется ежемесячно начиная с месяца,следующего за тем, в котором имущество было принято к учету в качествеосновного средства.

Суммы начисленной амортизации списываются на расходы пообычным видам деятельности, это:

Дебет 20,23,25,26,29 — Кредит 02.

Либо включаются в состав прочих расходов (если объектнепроизводственного характера или предназначен для сдачи в аренду, если арендане является обычным видом деятельности):

Дебет 91-2 — Кредит 02.

Если основное средство используется, для создания,модернизации или реконструкции другого внеоборотного актива, то:

Дебет 08 — Кредит 02.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

- Дт99 – Кт84 – учтена нераспределённая прибыль;

- Дт84 – Кт99 – перенос суммы чистого убытка;

- Дт99 – Дт90 – списание убытков по ведущему виду деятельности;

- Дт90 – Кт99 – отражение прибыли по ведущему виду деятельности;

- Дт99 – Кт91 – отображение убытков от других видов деятельности;

- Дт91 – Кт99 – получение доходов от иных видов деятельности;

- Дт96 – Кт99 – увеличение прибыли за счёт остатка неиспользованных резервов;

- Дт99 – Кт10 – списание стоимости материалов, повреждённых в результате чрезвычайных ситуаций;

- Дт73 – Кт99 – взыскание понесённых расходов с виновных в чрезвычайных обстоятельствах лиц;

- Дт99 – Кт68 – начисление налога на прибыль.

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Отражение информации на кредите счета 91

Счет 91, проводки по кредиту оформляются на следующие виды хозяйственных операций: доход от реализации основных производственных фондов, поступления от безвозмездного получения активов (оборотных и внеоборотных), полученные штрафы, неустойки по договорам с контрагентами, курсовые разницы, дивиденды, полученные от участия в других товариществах, доход от предоставления займов, ссуд, поступления от реализации нематериальных активов, инновационных разработок, суммы просроченной задолженности кредиторов и т. д.

Типовые операции на 91 счете

На счете 91 могут быть отражены доходы и расходы от операций, не связанных с основной деятельности предприятия, в частности:

- Субсчет 91.01 — доходы от аренды, передачи прав на объекты интеллектуальной собственности, участия в уставных капиталах других организаций и т.п.;

- Субсчет 91.02 — расходы на проценты по кредитам, содержание объектов ОС на консервации, штрафы, пени и т.п.

При отражении основных операций по прочим доходам могут быть использованы проводки:

Расходы по неосновной деятельности предприятия могут быть учтены так:

Что включают в себя прочие доходы и расходы?

На сч. 91 учитываются прочие доходы и расходы.

Прочие доходы – это доходы, не связанные с обычными видами деятельности организации. Что включают в себя прочие доходы?

Прочие доходы включаются в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является обычным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторская задолженность с истекшим сроком давности;

- курсовые разницы от валютных операций;

- дооценка активов.

Прочие доходы включают в себя также другие поступления. Подробнее этот вопрос будет разбираться в ближайшее время, когда мы перейдем к теме налогообложения.

Прочие расходы – это расходы организации, не связанные с обычными видами деятельности организации.

Что в себя включают прочие расходы?

Прочие расходы включают в себя

- расходы, связанные с арендой активов;

- связанные с участием в уставных капиталах других организаций;

- связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторская задолженность с истекшим сроком давности;

- курсовые разницы от валютных операций;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Они подразделяются на операционные и внереализационные.

Замечу, что доходы и расходы, возникшие в результате чрезвычайных ситуаций, на данном счете не учитываются, а приходуются сразу на сч. 99 «Прибыли и убытки».

| Купить ★ книгу-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Счет 91 — активный или пассивный

Счет 91 относится к категории смешанных, или активно-пассивных. На нем одновременно учитываются и активы, и пассивы. А его сальдо переменчиво — оно может быть только по дебету или только по кредиту.

По кредиту 91 счета в течение месяца отражают доход от прочих источников, а по дебету — прочие расходы. В конце месяца обороты по дебету и кредиту сопоставляют, из большего вычитают меньший и получают результат. Если сальдо оказалось кредитовым, доходы превысили расходы, и у компании сформировалась прибыль по прочей деятельности. Если наоборот — убыток.

На конец каждого месяца сальдо на счете оставаться не должно. Оно списывается на счет «Прибыли и убытки».

Детализация бухсчета 91

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Отражение в бухгалтерском учете

Бухгалтерский счет 91 предназначен для отражения в учете организации прочих, внереализационных, операционных расходов и доходов. Весь период, предшествующий годовому отчету, прочие расходы и доходы организации накапливаются на активно-пассивном бухгалтерском 91 счете, который в плане счетов (унифицированном) бухгалтерского учета носит название — «Прочие доходы и расходы». При этом корреспонденция счета 91 зависит от статьи расхода и (или) дохода, аналитический учет должен на основании учетной политики организации вестись по каждой позиции отдельно, это значительно упростит анализ состава показателя при оценке результата работы предприятия. К данному счету обязательно открываются субсчета следующего плана:

— 91/1 «Прочие доходы» — предназначен для отражения всех видов (кроме чрезвычайных) дохода предприятия, не связанных с его основной деятельностью.

— 91/2 «Прочие расходы» — на данном субсчете отражаются прочие, внеоборотные, операционные расходы.

— 91/9 «Сальдо прочих доходов и расходов» — закрытие счета 91 осуществляется именно через данный субсчет.

Аналитический учет

У аналитического учета по 91 счету две задачи:

- Дать возможность определить финансовый результат по каждой операции;

- Разделить доходы и расходы на операционные и внереализационные, чтобы упростить составление отчета о финрезультатах.

План счетов предусматривает три субсчета к бухгалтерскому счету 91:

- 91-1 — прочие доходы;

- 91-2 — прочие расходы;

- 91-9 — сальдо.

Пример. ООО «Белый Дуб» во время коронакризиса поставило производство на паузу и решило сдавать станок в аренду, чтобы подзаработать. Ежемесячный платеж за аренду — 21 000 рублей, в том числе НДС 3 500 рублей. Амортизация — 3 000 рублей в месяц. Бухгалтер «Белого дуба» будет ежемесячно отражать следующие операции:

- Дт 62 Кт 91.01 — 21 000 рублей — получен платеж от арендатора.

- Дт 91.02 Кт 68 — 3 500 рублей — начислен налог с арендного платежа.

- Дт 91.02 Кт 02 — 3 000 рублей — начислена амортизация станка.

- Дт 51 Кт 62 — 21 000 рублей — деньги поступили на счет.

Но трех субсчетов мало, чтобы эффективно управлять организацией и с удобством составлять бухотчетность. Нужна более детальная информация о группах и видах доходов и расходов.

Второй вариант — открывать субсчета внутри следующих групп:

- 91-1 — операционные доходы;

- 91-2 — операционные расходы;

- 91-3 — внереализационные доходы;

- 91-4 — внереализационные расходы;

- 91-9 — сальдо.

К каждой из групп можно открыть дополнительные субсчета, чтобы увязать показатели отчета о финрезультатах с субсчетами. Например, среди операционных доходов выделить проценты, доходы от участия в других компаниях и прочие поступления.

Прочие доходы и расходы в бухгалтерском учете

Прочие доходы и затраты по общему правилу отражаются по счету 91. Учет доходов ведется по кредиту 91 счета, расходов – по дебету. Для их учета открываются субсчета первого порядка:

- 91.1 – для учета доходов;

- 91.2 – для учета затрат.

Записи по субсчету 91.1 и 91.2 производятся бухгалтером накопительно на протяжении отчетного периода. По итогам месяца выводится разница между прочими доходами и издержками, которая фиксируется на субсчете 91.9: по дебету отображается убыток, по кредиту – прибыль.

ВАЖНО! Аналитический учет должен обеспечить возможность выявления финрезультатов по каждой операции.

О нюансах бухучета прочих доходов и расходов читайте здесь. А основные проводки по учету прочих расходов вы найдете в К+:

Пробный доступ к правовой системе можно получить бесплатно.

Для разбивки затрат и доходов на операционные, внереализационные и чрезвычайные компании вправе самостоятельно разработать план счетов, утвердив его в локальном акте или использовать отраслевые планы счетов, например для предприятий агропромышленного комплекса (АПК). План счетов для фирм АПК утвержден приказом Минсельхоза от 13.06.2001 № 654 и позволяет средним и крупным компаниям фиксировать прочие доходы и затраты, используя следующие субсчета:

- 91.1 – операционные доходы;

- 91.2 – операционные расходы;

- 91.3 – внереализационные доходы;

- 91.4 – внереализационные расходы;

- 91.9 – сальдо прочих доходов и расходов.

Итоговое сальдо субсчета 91.9 в любом случае ежемесячно закрывается на счет 99 «Прибыли/убытки», в результате чего счет 91 не имеет остаточного сальдо на отчетную дату.

Прочие операционные расходы отражаются на субсчете 91.2.

О порядке и принципах учета доходов и расходов в организации читайте здесь.

Корреспонденция счета 91 с другими бухгалтерскими счетами

Источником прочих доходов и расходов может стать практически любая деятельность организации, поэтому количество корреспондирующих счетов почти равно количеству счетов в плане. Мы собрали все номера в таблице.

| Только по дебету | Только по кредиту |

| 01 02 03 04 07 08 10 11 14 15 16 19 20 21 23 28 29 58 59 60 63 66 67 68 69 70 71 73 76 79 81 94 98 99 | 07 08 10 11 14 15 20 21 23 28 29 41 43 45 50 51 52 55 57 58 59 60 63 66 67 62 71 73 75 76 79 81 96 98 99 |

Чем бухгалтеру поможет 1С?

Автоматизация заключительных операций значительно экономит время при сведении отчетности. Поэтому в 1С.8 версий 2.0 и 3.0 предусмотрен целый цикл регламентных операций. Проводить их надо постепенно, строго в той последовательности, в которой они задуманы.

Важный момент! Нарушение последовательности регламентных операций приводит к некорректным данным в аналитических отчетах. Надо помнить, что часть операций взаимосвязана. Нельзя подсчитать прибыль, если не обнулены затратные счета.

Регламентные операции расположены в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подраздел «Закрытие месяца». Здесь в третьем этапе можно увидеть «Закрытие 90, 91 счетов».

Эта обработка занимается обнулением необходимого счета. 91, так же, как прочие счета, не закрывается в случае наличия ошибок. Незаполненные статьи затрат и другие аналитические субконто могут привести к отклонению проведения операции. Подробнее о том, как работает операция, можно узнать из видео:

Пустые субконто образуют в аналитике отрицательные остатки, которые путают оборотно-сальдовую ведомость, приводя движения в хаос. Поэтому необходимо очень внимательно и вдумчиво заполнять аналитику, заводя первичные операции в программе.

Стандартные операции с 91 счетом

Операции по 91 счету связаны с доходами и расходами. Поступления отражаются по кредиту счета. Рассмотрим типовые операции:

| Проводка | Суть операции |

| Дт 41 Кт 91-1 | В ходе инвентаризации найдены неучтенные товары. |

| Дт 63 Кт 91-1 | Списаны остатки резерва по сомнительным долгам. |

| Дт 51 Кт 91-1 | Получена арендная плата за предоставленное во временное пользование основное средство. |

| Дт 51 Кт 91-1 | Получены проценты по выданному займу. |

| Дт 60 Кт 91-1 | Отражена сумма кредиторки, по которой истек срок исковой давности. |

| Дт 62 Кт 91-1 | Получен доход от продажи основного средства. |

| Дт 98 Кт 91-1 | Активы получены безвозмездно. |

| Дт 99 Кт 91 | Списание сальдо. |

Бухгалтерские проводки, связанные с прочими расходами:

| Проводка | Суть операции |

| Дт 91-2 Кт 01 | Списана остаточная стоимость выбывшего основного средства. |

| Дт 91-2 Кт 02 | Начислена амортизация по сданным в аренду основным средства. |

| Дт 91-2 Кт 10 | Списана фактическая себестоимость подаренных другой компании материалов. |

| Дт 91-2 Кт 14 | Создан резерв под снижение стоимости МЦ. |

| Дт 91-2 Кт 60 | Списание дебиторки, нереальной к взысканию. |

| Дт 91-2 Кт 66 | Уплачены проценты по кредиту. |

| Дт 91-2 Кт 51 | Признана к уплате неустойка по договору. |

| Дт 91-2 Кт 94 | Отражена недостача сверх норм, виновников нет. |

Контур.Бухгалтерия поможет вести бухгалтерский учет. Сервис определяет доходы и расходы в соответствии с Налоговым кодексом РФ и учитывает, в какой момент их признать. Ведите учет, платите зарплату и сдавайте отчетность через интернет. Все, кто регистрируется в Бухгалтерии первый раз, получают пробный период на 14 дней.

Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.