Каждый работодатель имеет право на направление своих подчиненных в обязательные поездки служебного характера, при этом не имеет значения, какой вид сотрудничества заключен между сторонами. Командировка по совместительству и основному месту работы является распространенной процедурой, регулируемой положениями законодательства. Однако при направлении в деловую поездку сотрудника, трудоустроенного у нескольких различных работодателей, возникает ряд определенных вопросов касаемо того, кто будет выполнять за него должностные обязательства на втором месте работы. Эти и другие особенности оформления данной процедуры обсудим более подробно.

Под командировкой понимается отъезд гражданина в организацию, находящуюся в другом населенном пункте, по требованию руководителя для выполнения определенной трудовой задачи. При этом, сотрудник не может отказаться от делового выезда, если такое положение зафиксировано в трудовом договоре и еще до момента трудоустройства было оговорено с лицом. Однако каждый наниматель обязан соблюдать требование Закона, гласящее о том, что не всех сотрудников дозволено командировать. Оформлять служебные выезды запрещено на:

- Сотрудниц, находящихся в «положении»;

- Трудящихся, которые не достигли своего совершеннолетия;

- Лиц, трудоустроенных в компанию на основании ученического договора.

Кроме того, некоторые социально незащищенные категории трудящихся можно направить в поездку служебного характера исключительно по их письменному согласию, единоличного желания работодателя будет не достаточно.

К основным особенностям командирования совместителей, закрепленных в ПП РФ №749, относятся:

- При убытии в поездку, за каждым работником должно быть сохранено место его трудовой деятельности (при чем, на каждой работе), размер заработка и должность. Кроме того, по возвращении обратно, гражданин имеет право потребовать от работодателя возмещения личных средств, затраченных на деловые нужды, при условии предоставления соответствующей доказательной документации: чеков, квитанций и т.д.;

- В том случае, если в силу определенных обстоятельств сотрудника направляют в командировку сразу оба его руководителя, то сроки командирования совпадать не должны. Работодатель, у которого лицо трудится по совместительству, должен подкорректировать даты поездки подчиненного;

- При направлении в командировку по дополнительному месту работы, сотрудник обязан согласовать свое отсутствие с основным работодателем. Такая мера предпринимается в связи с тем, что должностное лицо может не отпустить своего подчиненного, а самовольный невыход на работу будет квалифицирован за прогул.

Направление в деловую поездку внутреннего совместителя

Если совмещение должностей осуществляется у одного и того же работодателя, то процедура направления в деловую поездку не будет иметь каких-либо сложностей, так как все согласовывает одно и то же лицо. Как правило, целесообразно посылать внутреннего совместителя, занимаемые должности которого однородны, так как в этом случае не возникнет дополнительных вопросов со стороны проверяющих инстанций. При командировании, внутренний совместитель обладает определенными гарантиями, которыми должен его обеспечить работодатель:

- Во-первых, по возвращении из поездки размер его ежемесячного заработка должен остаться прежним;

- Во-вторых, руководитель обязан из бюджета организации возместить подчиненному все расходы, понесенные лицом в поездке на служебные нужды. При этом, компенсация средств осуществляется по основной должности, а не по дополнительной.

Как правило, направление в деловую поездку гражданина, совмещающего две должности в одной организации, осуществляется с целью:

- Выполнение нескольких поставленных трудовых задач в другой организации по обеим занимаемым должностям;

- Необходимости направления в служебную поездку квалифицированного сотрудника соответствующей профессиональной направленности.

Поездка по основному месту и совместительству одновременно

Может случиться так, что командировки из двух организаций могут совпасть по времени.

Это отличная возможность для работодателей «сэкономить» на командировочных расходах. Ведь можно договориться и распределить разделить между собой затраты по проезду, проживанию и оплате суточных.

Не лишне будет знать, что суточные свыше 700 руб. облагаются налогом. А если две организации поделят суточные, то НДФЛ можно будет не платить.

Средняя зарплата при этом сохраняется в обеих организациях.

Какие сложности могут возникнуть?

При командировании из двух организаций трудности могут возникнуть при определении отработанного времени. Ведь работа совместителя не может продолжаться более 4 часов в день (ст.284 ТК РФ).

Второй работодатель должен в приказе отразить режим работы в командировке.

С работника нужно получить согласие в письменном виде на сверхурочную работу.

Тогда в табеле наряду с отметками о командировке прописывается код «С» (или 04). Поскольку количество сверхурочных часов отражено в приказе, оплату производят по тарифу (или окладу).

Как оформляется и оплачивается?

При такой двойной командировке сотрудник, имея два служебных задания, должен составить два отчета об исполнении задания.

Если командировочные расходы по согласованию командирующих сторон были поделены, то к авансовым отчетам документы прилагаются соответствующим образом с предоставлением копий на недостающие.

Например, если проездные документы оплачивал основной работодатель, то второму работодателю предоставляются копии, необходимые для подтверждения даты приезда и убытия из места служебной поездки.

Естественно, что и средний размер оплаты труда будет сохранен по двум местам работы соответственно.

Возможность трудиться, совмещая две должности, является дополнительным источником дохода. А работодателям позволяет эффективнее использовать трудовые потенциалы своих работников, направляя их в командировки.

Направление в деловую поездку внешнего совместителя

Командирование сотрудника, трудящегося сразу у нескольких разных работодателей, возможно только при получении согласия от основного начальника. Для освобождения от возложенных трудовых обязательств по первому месту работы, гражданину придется оформлять либо отпуск без сохранения зарплаты, либо же воспользоваться частью ежегодного отпускного периода (если не хочется терять финансовые средства). Любой из вариантов в обязательном порядке должен быть письменно одобрен основным работодателем.

При успешном оформлении служебной поездки, материальную компенсацию на покрытие расходов внешний совместитель получает от того начальника, который, собственно, его командировал. Если же работнику не удалось мирным способом договориться с другим руководителем об отбытии в служебную поездку, то его самовольное отсутствие на месте трудовой деятельности будет расценено в качестве прогула, что является серьезным нарушением трудового законодательства и, как следствие, может сопровождаться расторжением договора.

В том случае, если у внешнего соискателя все же произошел конфликт с основным работодателем, который решил уволить сотрудника, лицо имеет право обратиться в суд. При предоставлении веских доказательств своего не выхода на работу, аннулирование соглашения может быть признано недействительным и истца восстановят на прежнем месте.

Регламентация оплаты времени командировки совместителей

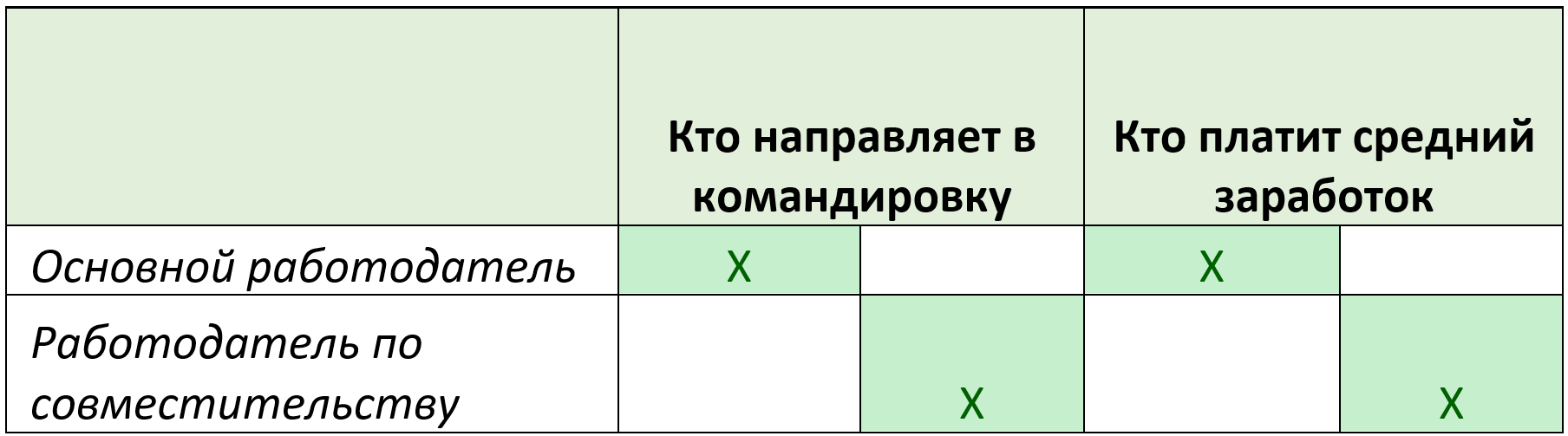

В ТК РФ порядок сохранения заработка совместителей на время командировки не регламентируется, однако этому вопросу посвящен отдельный раздел Постановления Правительства РФ от 13.10.2008 № 749. Так, в п. 9 этого документа указано, что за период исполнения поручения нанимателя вне места работы за сотрудником сохраняется средний заработок за все рабочие дни по графику отправившей его в поездку компании.

Направить внешнего совместителя в командировку можно только после достижения договоренности о его отсутствии с основным работодателем.

Соответственно, оплачивает это время командирующая организация, в которой сотрудник занят по совместительству, а на основной работе по его письменному заявлению предоставляется отпуск без сохранения заработной платы.

Если сотрудник направляется в командировку обоими работодателями (по основному месту и по совместительству), то каждый из них должен начислить средний заработок, но при этом порядок распределения расходов между ними определяется по взаимному соглашению.

Направление в командировку сразу по двум должностям

Не так часто, но все же можно встретить ситуации, когда направление работника в служебную поездку осуществляется сразу от двух предприятий. Трудящимся необходимо понимать, что гарантии, предусмотренные для них в положениях законодательных актов, распространяются как по основному месту работы, так и у работодателя, сотрудничество с которым осуществляется на основе совмещения. Таким образом, при отбытии в две совпавшие командировки, за лицом должны сохраниться оба рабочих места и оба размера ежемесячного заработка.

Если командирование подчиненного от двух предприятий происходит в одно и то же время в разные населенные пункты, то лицо обязано обсудить возможность смещения установленных дат со своими работодателями. В любом случае, подстраиваться придется руководителю, с которым лицо сотрудничает на основе совмещения, так как отказаться от командирования по основному месту работы – нельзя.

Каждый из работодателей обязан предоставить своему подчиненному авансовую сумму на покрытие необходимых расходов в поездке: на оплату проезда, на проживание и питание. Размер необходимых перечислений устанавливается непосредственно начальником компании и закрепляется в положениях локальных актов. Документальное оформление командировочного выезда также должно быть осуществлено каждым из нанимателей. По прибытии же из поездок, лицо обязано сдать два отдельно заполненных авансовых отчета о потраченных финансах, приложив необходимую оправдательную документацию.

В России побеждает тот, кто знает свои права

Если вы хотите узнать, как решить именно вашу проблему, то спросите

об этом нашего дежурного

юриста онлайн

. Это быстро, удобно и

бесплатно

или по телефону:

Москва и область:+7

Санкт-Петербург и область:+7

Федеральный номер:+7

Если сотрудник отказывается

Согласно законодательству, отказаться от командировки может лишь малая часть сотрудников организации, так как за ними закреплено не только право не ездить в поездки по поручению, но и обязанность работодателя охранять такие категории работников от такого вида исполнения служебных обязанностей.

К работникам, которых нельзя отправлять в командировку, относятся:

- беременные женщины и матери малолетних детей в возрасте до трех лет;

- несовершеннолетние работники;

- инвалиды;

- сотрудники, работающие в организации по ученическому договору.

Остальных сотрудников, включая тех, кто находится на испытательном сроке, руководство имеет право отправлять в командировку.

Отказаться от выполнения приказа о направлении в командировку работник может в случае наличия у него уважительных и веских для этого причин, например, при временной нетрудоспособности или болезни, которая подтверждается документально выписками из больничной карты.

Порядок оформления командировки по совместительству

Процедура направление сотрудника в поездку делового характера от одной из организаций имеет ряд особенностей. С одной стороны – начальник, который командирует своего подчиненного, должен придерживаться стандартного алгоритма действий, предписанного законодателем. С другой стороны – от второго работодателя также требуется документальное оформление законного отсутствия лица на месте трудовой деятельности.

Итак, должностное лицо, которое направляет сотрудника в командировку, должно:

- Издать соответствующий Приказ. Разработка документа происходит по форме Т-9 или Т-9а, в зависимости от количества командируемых лиц. Данная форма является унифицированной, однако, работодателю допускается использовать и собственный шаблон распоряжения, разработанный с целью использования исключительно внутри организации;

- На основании Приказа, сотрудники бухгалтерии высчитывают сумму денежных средств, полагающуюся лицу для покрытия служебных расходов в поездке. При этом, бухгалтер должен обратить внимание на страну, куда командируют работника, так как от этого факта будет зависеть валюта, в которой должны быть предоставлены финансы. Аванс выдается лицу любым удобным для него способом, либо наличным расчетом, либо банковским переводом на карту;

- В настоящее время оформление удостоверения на командировку уже не обязательно, однако, во внутренней документации некоторых организациях такая необходимость до сих пор существует. Если работодатель практикует выдачу подчиненным данного документа, то оно подлежит обязательной регистрации в соответствующем Журнале предприятия;

- В табель учета рабочего времени необходимо внести соответствующую отметку об отсутствии сотрудника на своем фактическом месте. Для обозначения убытия лица в деловую поездку принято использовать шифр: «К»;

- По возвращении из поездки, работник обязан оформить авансовую отчетность по форме АО-1. К документу прилагаются все чеки/квитанции и иные оправдательные бумаги, подтверждающие, что все полученные денежные средства были потрачены лицом по назначению.

Второй же работодатель обязан оформить на сотрудника отпуск, не подлежащий оплате. Для этого от трудящегося потребуется заполнение соответствующего заявления с указанием периода отсутствия и причины, способствующей невыходу на работу. От имени руководителя издается соответствующий Приказ, на основании которого гражданин может в оговоренные сроки не появляться в организации.

Ещё нет оценки

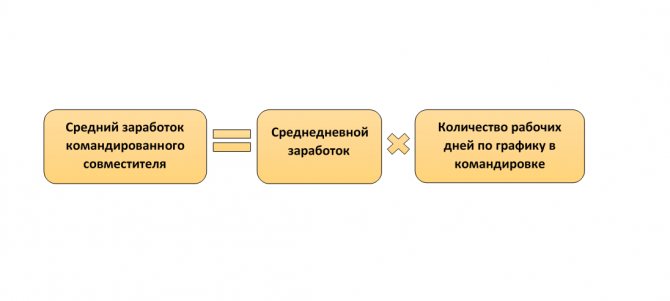

Как считать средний заработок совместителя во время командировки

Определять средний заработок для расчета командировочных совместителей следует по общим правилам с учетом требований ст. 139 ТК РФ и Постановления Правительства РФ от 24.12.2007 № 922. Если поездка сотрудника инициирована обеими компаниями, то расчет проводится отдельно по каждой должности — и по основной, и по совмещаемой.

Расчет среднедневного заработка производится за 12 месяцев, предшествующих месяцу направления сотрудника в командировку по формуле:

(ФОТ ЗА 12 МЕСЯЦЕВ ДО МЕСЯЦА КОМАНДИРОВКИ ПО ДОЛЖНОСТИ СОВМЕСТИТЕЛЯ) / (КОЛИЧЕСТВО ФАКТИЧЕСКИ ОТРАБОТАННЫХ ДНЕЙ ЗА 12 МЕСЯЦЕВ ДО МЕСЯЦА КОМАНДИРОВКИ ПО СОВМЕСТИТЕЛЬСТВУ) |

Чтобы определить средний заработок для расчета командировки, берутся только начисления, связанные с исполнением должностных обязанностей и предусмотренные действующей в компании системой оплаты труда. Это тарифная часть заработка, начисляемые на нее доплаты и надбавки, премии, доплаты за условия труда и иные начисления, утвержденные локальными актами компании.

В состав учитываемых выплат не включаются начисления, имеющие социальную направленность, а также сумма среднего заработка, сохраняемого ранее по различным основаниям.

Из принимаемых в знаменателе формулы дней расчетного периода исключается время освобождения от работы с оплатой и без нее: отпуска, больничные, период исполнения гособязанностей, простоев и т.д. Если имеет место переходящая командировка, расчет среднего заработка не меняется.

Пример

Если сотрудник был в командировке с 25.10.20 по 07.11.20, то есть, она переходит с одного месяца на другой, расчетным периодом будет промежуток с 01.10.19 по 30.09.20. Так как время отсутствия работника будет общим и начнется в октябре.

До сих пор вызывает споры вопрос, входят ли командировочные в расчет среднего заработка в части оплаты выходных дней в командировке. С одной стороны, они не являются частью среднего заработка и должны быть признаны в составе начислений (Решение Московского районного суда г. Санкт-Петербурга от 08.10.2018 по делу № 2-1472/2018). С другой стороны, весь период командировки — это время освобождения от основной работы, и оно исключается из расчета по п. 5 Постановления № 922 (Письмо Минтруда России от 13.08.2015 № 14-1/В-608).