Почему от отпуска не стоит отказываться

Думали ли вы когда-нибудь о том, что взяв компенсацию за неиспользованный отпуск, в надежде побольше заработать, вы тем самым потеряли деньги? Татьяна Павлова, финансовый консультант , на примерах расскажет, где именно вы совершали (или можете совершить) ошибки.

Правило 1. Правильно определяйте состав компенсационных выплат

Заработная плата состоит их нескольких частей (ст. 129 ТК РФ):

- Вознаграждение за выполненную работу — в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

- Компенсационные и стимулирующие выплаты — оплата этой части зарплаты вызывает у бухгалтеров наибольшие сложности.

Компенсационная часть заработной платы включает в себя:

- доплаты и надбавки за работу в условиях, отклоняющихся от нормальных;

- доплаты и надбавки за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению;

- иные доплаты и надбавки.

К доплатам и надбавкам, которые входят в компенсационную часть заработной платы, относят:

- оплату труда при выполнении работ различной квалификации;

- оплату труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

- оплату труда при временном заместительстве;

- оплату сверхурочной работы;

- оплату работы в ночное время, в выходные и нерабочие праздничные дни;

- оплату труда работников, занятых на тяжелых работах, на работах с вредными и (или) опасными и иными особыми условиями труда.

Итак, с составом выплат разобрались.

Правило 4. Компенсационные выплаты, являющиеся зарплатой, учитывают при расчете среднего заработка

Исходя из среднего заработка, оплачивается время нахождения работника в отпуске, в служебной командировке, на курсах повышения квалификации и в других случаях. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 постановления Правительства РФ от 24.12.2007 № 922). Подпункт «л» п.2 Постановления №922 разрешает компенсационные выплаты включать в расчет среднего заработка. Условие: указанные выплаты должны быть предусмотрены локальными нормативными актами организации (например, Положением об оплате труда).

Состав зарплаты

- оклад (должностной оклад), тарифная ставка;

- компенсационные выплаты (доплаты и надбавки компенсационного характера);

- стимулирующие выплаты.

Заработная плата устанавливается в трудовом договоре в соответствии с действующей у данного работодателя системой оплаты труда (сдельной, повременной, смешанной) и максимальным размером не ограничивается.

Компенсационные выплаты, включаемые в состав заработной платы:

- за работу в особых климатических условиях

- за работу на территориях, подвергшихся радиоактивному загрязнению;

- за использование в работе работником своего инструмента, механизма;

- за работу с вредными или опасными условиями труда;

- за работу со сведениями, составляющими государственную тайну;

- за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и т.п.);

- другие выплаты, предусмотренные системой оплаты труда.

Перечень видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях утвержден Приказом МЗСР от 29.12.2007 N 822.

К выплатам, не входящим в состав заработной платы, в частности, относятся выплаты, указанные в ст. 165 ТК РФ, которые производятся:

- при направлении в служебные командировки;

- при переезде на работу в другую местность;

- при исполнении государственных или общественных обязанностей;

- при совмещении работы с получением образования;

- при вынужденном прекращении работы не по вине работника;

- при предоставлении ежегодного оплачиваемого отпуска;

- в некоторых случаях прекращения трудового договора;

- в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника.

Стимулирующие выплаты:

- доплаты и надбавки стимулирующего характера (за выслугу лет, за учёную степень и т.п.);

- премии (за выполнение конкретной работы, по итогам отчётного периода и т.п.);

- иные поощрительные выплаты, предусмотренные системой оплаты труда (за отказ от курения, за экономию расходуемых материалов и т.п.).

Условия оплаты труда, установленные коллективным договором, трудовым договором или локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством.

Пример 2 (второй способ подсчета разницы)

Если вы ни разу не ходили в отпуск.

- За 12 отработанных месяцев вы заработали страховой стаж, дающий право на ежегодный оплачиваемый отпуск 28 календарных дней.

- Итого за 36 месяцев – 84 календарных дня.

- Вы ежегодно ходили в отпуск.

- За 11 отработанных месяцев вы заработали страховой стаж (дающий право на ежегодный оплачиваемый отпуск) 25,67 = 28 / 12 х 11 календарных дней.

Итого за 33 месяца 77 = 28 / 12 х 33 календарных дней. За 1 месяц отпуска вы заработали страховой стаж (дающий право на ежегодный оплачиваемый отпуск) 2.33 = 28 / 12 х 1 календарных дней. Итого за 3 месяца 7 = 28 / 12 х 3 календарных дней. Ваш доход 60 000,00 / 28(*) х 7 = 15 000,00. Вот здесь и кроется ваш упущенный доход!

Как частный пример данной ситуации можно привести действующие правила об очередных и дополнительных отпусках № 169 от 30 апреля 1930 г.: «Если вы отработаете в компании только 11 месяцев и решите уволиться, работодатель обязан выплатить вам компенсацию за полностью отработанный год».

Размер зарплаты

МРОТ устанавливается на федеральном уровне. На региональном уровне — в субъекте РФ устанавливается минимальный размер заработной платы.

В отличие от других выплат, районный коэффициент и процентная надбавка за стаж работы в районах Крайнего Севера и приравненных к нему местностях в состав МРОТ не входят.

В отношении работников обособленного структурного подразделения действует норма о минимальном размере заработной платы, установленная на территории того субъекта федерации, где это структурное подразделение расположено.

Рост зарплаты

На законодательном уровне порядок такой индексации не определён. Это не освобождает работодателя от обязанности произвести индексацию. Порядок индексации заработной платы определяется в коллективном договоре, соглашении, локальном нормативном акте.

Если по итогам календарного года, в течение которого Росстат фиксировал рост потребительских цен, индексация заработной платы не проведена, работодатель подлежит привлечению к установленной законом ответственности вне зависимости от того, был им принят соответствующий локальный акт или нет. Одновременно надзорные или судебные органы обязаны понудить его к устранению допущенного нарушения трудового законодательства, как в части проведения индексации, так и в части принятия локального акта, если таковой отсутствует.

Что выгоднее для работника?

Для сотрудника, который работал на предприятии от 5,5 до 11 месяцев, не используя при этом права на отпуск, выгодней требовать компенсацию отпускных, но только если его намерены уволить. Это для него выгодно, так как ему компенсируют отпускные за все 12 месяцев и заплатят больше. В остальных случаях – не имеет значения, что брать, так как итоговая сумма, которую ему выплатят на руки, будет идентичной и пропорциональна тому, сколько отпускных дней он «накопил».

Во время отпуска продолжается начисление стажа. При увольнении же начислять стаж прекращают в день, когда вступает в силу нормативный акт или распоряжение о сокращении штата.

Отпускные – это деньги, которые выплачивают на период отдыха с сохранением должности. Компенсация же – средства, выплачиваемые за неиспользованные дни отпуска (сверх лимита в 28 дней), когда работник прекращает работать на предприятии или его сокращают. Что выгодней? Зависит от ситуации и обстоятельств, но нередко именно компенсация является предпочтительней.

Выплата зарплаты

По письменному заявлению работника заработная плата перечисляется на счет, указанный работником в банке (кредитном учреждении) на условиях, определенных коллективным договором или трудовым договором.

Часть заработной платы, но не более 20% от начисленной месячной заработной платы, может выплачиваться в неденежной форме.

В следующих видах неденежной формы выплачивать часть заработной платы запрещено:

- боны,

- купоны,

- долговые обязательства,

- расписки,

- спиртные напитки,

- наркотические вещества,

- ядовитые вещества,

- вредные вещества,

- иные токсические вещества,

- оружие,

- боеприпасы,

- другие предметы, в отношении которых установлен запрет или ограничение на их свободный оборот.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата должна выплачиваться не реже чем каждые полмесяца. На практике это означает, что разрыв между выплатами не превышает 15 дней.

Конкретные даты выплаты заработной платы устанавливаются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

По общему правилу при увольнении все суммы, причитающиеся работнику (в том числе зарплата за отработанный период), должны быть выплачены не позднее, чем в последний день работы (ч. 1 ст. 140 ТК РФ). Иное может быть предусмотрено только соглашением сторон, в соответствии с которым стороны прекратили трудовые отношения. В этом случае соглашение, включающее в себя условие о сроках и размере соответствующей выплаты, должно быть оформлено в письменном виде в 2 экземплярах.

Правила расчета компенсации за отпуск

Перемножают неиспользованные дни отдыха со среднедневным заработком за последний рабочий год. В расчетах не учитывают дни за свой счет, превышающие 14. Если вы хотите узнать, что больше, отпускные или компенсация за отпуск — посчитайте обе выплаты. Правила расчета среднедневного заработка для обеих выплат одинаковые.

Выплата рассчитывается исходя из 2,33 дня за каждый отработанный месяц (28 дней /12).

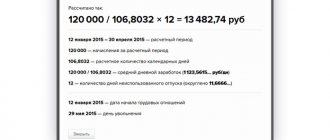

Пример. Елена работает с 15 октября 2021 года, увольняется 1 июля 2021 года. Она отдыхала 24 календарных дня в марте и 18 дней брала за свой счет в октябре. За 19 месяцев работы ей полагается 44, 27 дней отдыха (19 × 2,33), но 24 дня она уже отдыхала, остается 19,27. Зарплата у нее 30 000 руб.

Количество дней в неполных месяцах:

- март: 29,3 / 31 × 7 = 6,62;

- октябрь: 29,3 / 31 × 13 = 12,28.

Делим зарплату за год на сумму полных отработанных месяцев за расчетный период (последние 12 мес.), умноженных на 29,3, и дней в неполных:

360 000 / (10 × 29,3 + 6,62 + 13) = 696,88 р.

Определяем сумму:

682,6 руб. x 19, 27 день = 13 429 руб.

Сведения о зарплате

- о составных частях заработной платы, причитающейся ему за соответствующий период

- о размерах иных сумм, начисленных работнику (денежная компенсация за нарушение работодателем срока выплаты заработной платы, оплата отпуска, выплаты при увольнении и другие выплаты)

- о размерах и основаниях произведенных удержаний

- об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников.

В зарплату, помимо оклада и стимулирующих выплат (например, премий), включаются компенсационные выплаты. Они полагаются сотруднику, если он работает в месте с особыми условиями труда. К ним относятся:

Если работодатель не включает компенсационные выплаты в зарплату, то он нарушает трудовое законодательство и несет ответственность в соответствии п. 6 ст. 5.27 Кодекса об административных правонарушениях РФ.

Пример 1 (первый способ подсчета разницы)

Итак, вариант первый – вы ни разу не ходили в отпуск:

- За 36 отработанных месяцев вы получили 60 000,00 х 36 = 2 160 000,00 руб.

- Тогда, при увольнении вы получите компенсацию за 28 х 3 = 84 дня. 60 000 / 28(*) х 84 = 180 000,00

- Общий заработок за 36 месяцев составит 2 160 000,00 + 180 000,00 = 2 340 000,00

Итого среднемесячный заработок составит 2 340 000,00 / 36 = 65 000,00

Вариант второй – вы ежегодно ходили в отпуск:

За 3 года вы трижды побывали в оплачиваемом отпуске, каждый раз по 28 календарных дней(условно примем за месяц. Соответственно, вычтем эти дни из общего количества отработанных месяцев, т.к. в эти дни вы отдыхали.

- 36-3 = 33

- За 33 отработанных месяца вы получили 60 000,00 х 33 = 1 980 000,00 руб.

- За 3 месяца отпуска вы получили 60 000,00 х 3(*) = 180 000,00 руб.

- Общий заработок за 33 месяца составит 1 980 000,00 + 180 000,00 = 2 160 000,00

Итого среднемесячный заработок составит 2 160 000,00 / 33 = 65 454,55. Разница между этими двумя примерами за 3 года составит:

- (65 454,55-65 000,00) = 454,55 х 11 х 3 = 15 000,00

Проверим наши подсчеты еще одним способом.

Компенсации за вредные или опасные условия труда

Если сотрудник занят на вредном производстве или его жизни может угрожать опасность, то за такие условия труда ему начисляется компенсация. Она выплачивается поверх фиксированной части зарплаты.

П. 4.1.1. ст. IV приказа Федеральной налоговой службы № ММ-7-5/ от 12.03.2009 г. устанавливает, что размер компенсации может составлять:

- до 12% оклада ― для работы во вредных и тяжелых условиях;

- до 24% оклада ― для работы в особо вредных и тяжелых условиях.

Минимальный размер компенсационной выплаты, согласно ст. 147 ТК РФ, составляет 4% от оклада (тарифной ставки), который установлен для рабочих мест с нормальными условиями труда.

Работодатель, учитывая мнение первичной профсоюзной организации предприятия, определяет процент надбавки во внутреннем нормативном акте или коллективном договоре.

Компенсация может быть снята или уменьшена, если специальная оценка условий труда показывает, что они улучшились или стали безопасными.

Согласно ст. 17 закона № 426-ФЗ от 28.12.2013 г., внеплановая специальная оценка условий труда, производится в случаях:

- ввода в использование новых рабочих мест;

- получения предписания инспектора труда, если в ходе надзора выявляются нарушения трудового законодательства;

- изменений:

- технологического процесса;

- оборудования;

- сырья;

- средств индивидуальной и коллективной защиты;

- несчастного случая, если он произошел не по вине третьих лиц;

- выявления профессионального заболевания;

- внесения мотивированных предложений профсоюзных организаций.

Если после специальной оценки условий труда их итоговый класс или подкласс уменьшился, то условия признают улучшившимися.

Начисление компенсационных выплат

Лица, которые официально трудоустроены, обязаны получать оплачиваемый отпуск. Для его оформления положена 11-месячная отработка, но на половину положенного отдыха сотрудник может претендовать через полгода работы. По стандартам отпуск предоставляется в количестве 28 суток, но некоторые предприятия предоставляют своим работникам дополнительные дни за вредные условия труда и прочие нагрузки. А вот что выгоднее — отпуск или компенсация при увольнении — решать работнику.

Подчиненному необязательно оформлять целый отпуск. Законодательство предусматривает частичное разделение отпускных дней. При этом каждая часть отпуска не должна быть меньше 14 суток. В случае увольнения работодатель должен выплачивать работнику компенсацию за неиспользованные дни отдыха. Оплата должна производиться не позднее последнего рабочего дня работника на предприятии.

Расчет компенсационной выплаты производится на основании среднего дневного заработка подчиненного.

Расчетный период исчисляется исходя из календарного года. Все полученные сотрудником заработанные денежные ресурсы должны делиться на 12. Полученная сумма делится на коэффициент 29,4, который означает среднее количество дней в календарном месяце.

При расчете размера компенсационной выплаты учитываются не все доходы работника. Не берутся такие виды полученной прибыли:

- выплаты по больничным листам;

- простойные периоды по вине руководства;

- командировочные начисления.

В оплату компенсации также не входят некоторые периоды. В расчет не берутся:

- отгулы, взятые за свой счет;

- прогулы без уважительных причин;

- уход в декретный отпуск.

После определения дневной заработной платы эта сумма умножается на число дней, которые работник не использовал для отдыха.

К примеру, если годовой доход работающего составил 340 000 руб., расчет ведется согласно формуле: 340 000 /12 (месяцев в году) / 29,4 (коэффициент). В сумме выходит 963 руб. Это означает средний дневной доход. Если у сотрудника осталось 12 календарных отпускных дня, то 963 умножается на 12, что в сумме составит 11556 руб.

Компенсация может производиться работодателем не только в случае увольнения работника. Это не всегда обоснованно, но существуют некоторые исключения:

- Оплата может начисляться только за дополнительные отпускные дни. К примеру, если у работника имеется 28 дней основного отпуска и 6 дополнительных за вредные условия труда, то организация вправе оформить компенсацию только за 6 дней, а остальные дни сотруднику придется отгуливать.

- Право компенсирования дополнительных дней теряют беременные женщины и несовершеннолетние граждане. В таком случае возмещение денежных средств возможно только в случае увольнения работника.

Расчетные начисляются таким же образом, как компенсационная выплата за неиспользованные дни отпуска. Прежде чем получить эти деньги, работнику необходимо написать заявление на увольнение. Средства зачисляются на счет сотрудника в период проведения предприятием выплат по заработной плате.

Компенсации за работу в местностях с особыми климатическими условиями

Когда рабочее место находится в местности с особыми условиями климата, то сотрудник должен получать соответствующие компенсационные выплаты. В них входят:

- районные коэффициенты в регионах Крайнего севера;

- коэффициенты в высокогорных районах;

- коэффициенты в пустынных и безводных местностях;

- процентные надбавки за стаж на Крайнем Севере и областях, приравненных к нему.

Условия их применения и конкретный размер устанавливаются Правительством РФ. Согласно ст. 316 ТК РФ, органы власти субъектов РФ могут самостоятельно увеличивать их величину. Компенсация начисляется на фактический заработок и вознаграждение за выслугу лет. Размеры коэффициентов указаны в письме Министерства здравоохранения № 01/9440-8-32 от 29.08.2008 г.

Работодатель обязан начислять процентные надбавки и районные коэффициенты поверх минимальной зарплаты сотрудника, так как они не входят в МРОТ (Постановление Конституционного суда № 38-П от 07.12.2017 г.).

Сотрудники, работающие в регионах с особым климатом на условиях совместительства или вахтовым методом, также получают компенсационные выплаты.

Согласно п. 2 разъяснения постановления Министерства труда № 49 от 11.09.1995 г., сотрудникам органов внутренних дел и налоговой полиции (рядовому и начальствующему составу), проходящим службу в регионах с особым климатом, коэффициенты и процентные надбавки начисляются на:

- должностной оклад;

- оклад по специальному званию;

- процентную надбавку за выслугу лет.

Процентная надбавка за работу в особых климатических условиях

Данная надбавка является компенсационной и стимулирующей выплатой одновременно, так как призвана поощрять сотрудников за продолжительную работу в регионах с особым климатом. Ее размер и порядок расчета устанавливает Правительство РФ.

Условием начисления процентной надбавки является трудовой стаж на Крайнем севере и местностях, приравненных к нему.

В трудовой стаж засчитываются все периоды работы в этих регионах. Если в работе были перерывы или сотрудник расторгал трудовые отношения с работодателем, стаж суммируется. Если сотрудник меняет место работы, то новый работодатель в другом регионе перерассчитывает размер ставки.

В трудовой стаж не будут включены периоды:

- работы по гражданско-правовому договору;

- индивидуальной предпринимательской деятельности.

Процентная надбавка начисляется на фактический заработок, в который не входят:

- рассчитанные из размера среднего заработка;

- не включенные в оплату труда, например, разовые премии.

Размеры процентных надбавок указаны в письме Минздрава № 01/9440-8-32 от 29.08.2008 г.

Компенсации за работу в условиях, отличающихся от нормальных

Выплаты, положенные в случаях, когда условия труда меняются и начинают отличаться от нормальных, входят в заработную плату и начисляются поверх ее фиксированной части. К этим надбавкам относится оплата работы:

Максимально возможный размер компенсации законодательно не определен. Ее конкретную величину может устанавливать работодатель, но она не должна быть ниже минимума, предусмотренного трудовым законодательством.

Компенсация за работу разной квалификации

Работы разной квалификации могут быть возложены на сотрудника рамках его должности или специальности. Работодатель не имеет права принимать локальные нормативно-правовые акты, которые позволили бы ему не выплачивать надбавку.

Знали ли вы от таких нюансах трудового кодекса?

* В задаче принято допущение, что за время отпуска за вами сохраняется ваша ежемесячная ЗП, а не начисляется средняя ЗП по правилам бухучета. Повысив свою финансовую грамотность, вы сможете увеличить личный бюджет.

Злободневность этой темы неоспорима. Ведь чаще вопросом финансовой грамотности задумываются не те, у кого с деньгами проблемы, а люди, у которых их в достатке. Так что, быть подкованным и гибким к современным условиям придаст вам уверенности в себе и сделает более успешными. Не стесняйтесь посещать курсы и семинары, черпать информацию из финансовых обзоров СМИ.

© Татьяна Павлова, BBF.RU