Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2021 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Узнать больше о применении различных схем оплаты труда на предприятии вы можете в статье «Расчет зарплаты работникам — порядок и формула».

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Пример расчета

Разберем несколько типичных ситуаций по расчету заработной платы.

Пример 1.

Работнику установлен оклад в размере 25 тыс. рублей. В текущем месяце ему назначена дополнительная надбавка за замещение отсутствующего работника и дополнительный объем работы в 50 % от оклада. В месяце 21 рабочая смена. С 1 по 15 число будет 11 рабочих смен.

Первая выплата «Аванс» рассчитана следующим образом:

(25000 + (25000 × 50 %)) /21 × 11 = 19643 рубля.

Вторая выплата «Зарплата»:

(25000 + (25000 × 50 %)) /21 × 10 = 17858 рублей. (рассчитываем оставшиеся отработанные 10 смен)

(19643 + 17858) × 13 % = 4875 рублей (рассчитываем НДФЛ от зарплаты)

За минусом 13 % НДФЛ на руки он получит: 17858 — 4875 = 12983 рублей

Пример 2.

Возьмем ту же ситуацию, но во второй половине месяца руководитель подписал приказ о премировании коллектива в размере 25 % от оклада.

Тогда вторая выплата составит:

(25000 + (25000 × 50 %) + (25000 × 25 %) – 19643 (получена за первую половину месяца) = 24107 рублей – 13 % (НДФЛ) = 20973 рублей на руки.

Пример 3.

Дополнительно работник отработал сверхурочно 2 смены. При расчете аванса сверхурочные работы не учитываются, но по итогам месяца они должны быть начислены и выданы в окончательный расчет. Аванс будет тем же, что мы рассмотрели выше, а вторая выплата станет больше за счет количество часов, отработанных сверхурочно. При этом используется следующее правило:

часовая ставка за первые два часа такой работы увеличивается в 1,5 раза, а последующие часы оплачиваются в двойном размере.

Воспользуйтесь удобным онлайн калькулятором расчета заработной платы

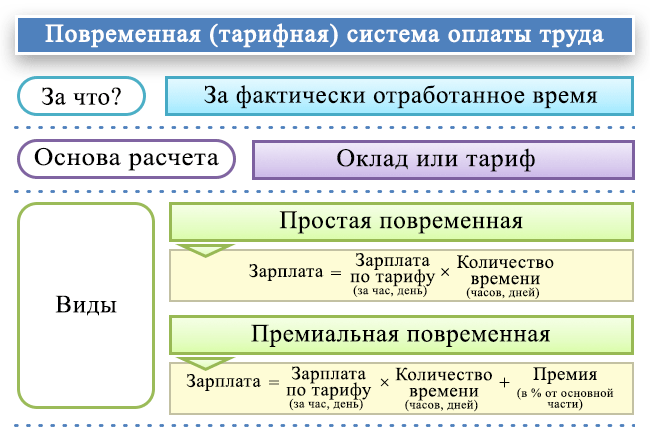

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Начисление зарплаты в 2020 году

Нововведения 2021 года в части расчета и выплаты заработной платы работникам отражены в Федеральном законе от 3 июля 2021 года № 272-ФЗ и касаются статьи 136 ТК РФ. Дословно эта статья звучит теперь так:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Следуя этому правилу, работодатель обязан выплачивать заработанные средства своим работникам не менее двух раз в месяц с промежутком не более 15 календарных дней. Организация сама устанавливает график выплаты, но с соблюдением временного промежутка. При этом существует необходимость закрепить эти сроки в коллективном или трудовом договоре.

Например, на предприятии устанавливается дата выдачи зарплаты 6-го числа, тогда аванс должен быть выплачен не позднее 21-го. Если выдать аванс раньше этого срока, будет нарушено требование Трудового кодекса в части выплаты окончательного расчета за месяц. Временной разрыв тогда окажется более 15 дней.

Допустимо в крупных организациях установление различных дат выдачи заработной платы для структурных подразделений. Например, у рабочих основного производства график выплаты определен, как 1 и 16 число каждого месяца, а для административных работников – 5 и 21 числа.

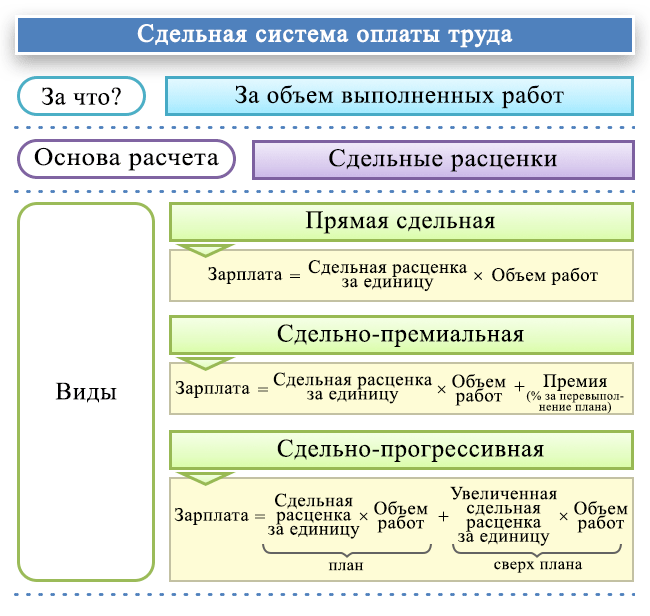

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Итоги

Связанные с начислением и выплатой зарплаты изменения в 2019 году не носят глобального характера. Они обусловлены такими законодательными нововведениями, как очередное повышение МРОТ, введение новых оплачиваемых выходных для прохождения сотрудниками диспансеризации и т. д. При исчислении зарплаты следует также учитывать и свежие разъяснения чиновников Минтруда по неясным вопросам трудового законодательства (к примеру, их последние рекомендации по расчету суммы аванса).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Новые правила от чиновников Минтруда по авансам

Минтруд РФ в последнее время обращает пристальное внимание на такую ежемесячную зарплатную выплату, как аванс. Из разъяснений и рекомендаций чиновников следует, что:

- размер аванса не может определяться произвольно, не должен быть слишком большим (например, 80% от оклада) или чрезмерно маленьким;

- нельзя устанавливать размер аванса в фиксированной сумме, одинаковой для всех сотрудников;

- аванс необходимо рассчитывать пропорционально отработанному времени;

- при определении суммы аванса нужно учесть оклад и надбавки за отработанное время, расчет которых не зависит от итоговой работы в целом за месяц (к примеру, за работу в ночное время, за совмещение должностей, стаж и др.);

- в расчете аванса не участвуют стимулирующие и компенсационные выплаты, исчисляемые в зависимости от выполнения месячной нормы времени — они включаются в зарплату за вторую половину месяца (например, выплаты за сверхурочную работу, работу в праздничный или выходной день).

Чиновники усматривают нарушение прав сотрудников, если первая и вторая части зарплаты необоснованно отличаются в размерах. Исчисление частей зарплаты не вызовет претензий трудинспекторов, если будет производиться с учетом отработанных дней. При этом НДФЛ с суммы аванса удерживать не нужно (письмо Минтруда РФ от 05.02.2019 № 14-1/ООГ-549).

Нюансы расчета и выплаты аванса узнайте из этой публикации.

Расчет зарплаты и налогообложение в 2021 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Новые оплачиваемые выходные, в которых нельзя отказать

Начиная с 01.01.2019 у работодателей появилась новая обязанность, которая влияет на зарплатные доходы работников. По ст. 185.1 ТК РФ им предписано освобождать сотрудников от работы и оплачивать им выходные дни, необходимые для прохождения диспансеризации:

- один выходной раз в 3 года — для всех сотрудников, кроме пенсионеров и предпенсионеров (сотрудников, до наступления пенсии которых осталось не более 5 лет).

- два выходных в год — для работающих пенсионеров и предпенсионеров.

Чтобы получить оплачиваемый «диспансерный» выходной, сотруднику необходимо:

- написать заявление и согласовать с работодателем дату законного («диспансерного») отсутствия на работе;

- подтвердить факт прохождения диспансеризации справкой из медучреждения.

Работодатель оформляет факт предоставления выходного дня приказом, отражает его в табеле учета рабочего времени и оплачивает в размере среднего заработка.