Характеристика счета 68

Организации и предприниматели по итогам своей экономической деятельности должны часть своих средств перечислять в пользу бюджета. Такие же обязанности присутствуют и у физических лиц.

Начисление налогов у юридических лиц отражает 68 счет в бухгалтерии. Операции по уплате бюджетных обязательств также формирует бухгалтерский счет 68.

Записи содержат данные о начисленных и уплаченных налоговых обязательствах самой организации, отражается состояние налогов, удержанных с работников, приводятся данные о косвенных налогах, в том числе заявленных к вычету.

Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

ОСНО и ЕНВД

При расчете налога на прибыль суммы НДС, предъявленные покупателям при реализации товаров (работ, услуг, имущественных прав), не учитывайте (п. 19 ст. 270 НК РФ).

Входной НДС на расчет налога на прибыль также не повлияет. Это связано с тем, что суммы входного налога, предъявленные российскими контрагентами, принимаются к вычету (п. 1 ст. 171 НК РФ). Однако из этого правила есть исключения. В некоторых случаях входные суммы налога нужно включить в стоимость приобретенных товаров (работ, услуг, имущественных прав). В таком случае сумма НДС войдет в состав расходов при отражении в налоговом учете стоимости товаров (работ, услуг, имущественных прав).

Восстановленные суммы НДС при расчете налога на прибыль учитывайте в составе прочих расходов, связанных с производством и реализацией (абз. 3 подп. 2 п. 3 ст. 170 НК РФ). Из этого правила есть исключения. При расчете налога на прибыль не учитывайте суммы налога, восстановленные в следующих случаях:

- при передаче имущества, имущественных прав в уставный капитал другой организации. Это связано с тем, что принимающая организация восстановленный входной НДС принимает к вычету (абз. 3 подп. 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ);

- при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав), в счет которых ранее был перечислен аванс (частичная оплата), или при возврате аванса (частичной оплаты), перечисленного ранее в счет отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) (подп. 3 п. 3 ст. 170 НК РФ). Это связано с тем, что при возврате авансов (частичной оплаты) организация не несет расходов (ст. 252 НК РФ), а при поставке в счет аванса (частичной оплаты) сумма НДС будет принята к вычету (ст. 171, п. 1 и 9 ст. 172 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль сумму входного НДС, которую нельзя принять к вычету или включить в стоимость приобретенных товаров (работ, услуг, имущественных прав)?

Нет, нельзя.

В пункте 1 статьи 170 Налогового кодекса РФ сказано, что входной НДС не уменьшает налоговую базу по налогу на прибыль. За исключением входного налога, учтенного в стоимости приобретенных товаров (работ, услуг, имущественных прав). В этом случае входной НДС учитывается при расчете налога на прибыль в составе стоимости товаров (работ, услуг, имущественных прав).

Если выполняются требования статей 171 и 172 Налогового кодекса РФ, входной НДС можно принять к вычету.

В остальных случаях (если налог нельзя принять к вычету и включить в стоимость приобретенных товаров (работ, услуг, имущественных прав)) входной НДС списывайте в расходы без уменьшения налогооблагаемой прибыли.

Например, поступайте так при отсутствии счетов-фактур, без которых входной НДС к вычету не принимается (п. 1 ст. 172 НК РФ).

– списан НДС за счет собственных средств организации.

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство со списанной суммы НДС.

В некоторых случаях организации, применяющие ЕНВД, должны платить НДС (например, если организация ошибочно выделила сумму налога в счете-фактуре). Однако на расчет ЕНВД начисление и уплата НДС не повлияет (ст. 346.26 НК РФ).

Если организация совмещает общую систему налогообложения и ЕНВД, то организуйте раздельный учет доходов и входных сумм НДС (п. 4 ст. 170, п. 7 ст. 346.26 НК РФ).

Суммы НДС, относящиеся к деятельности, облагаемой ЕНВД, при расчете суммы ЕНВД не учитывайте. Суммы НДС, относящиеся к деятельности на общей системе налогообложения, учитывайте в порядке, предусмотренном для организаций, применяющих общую систему налогообложения.

Предлагаем ознакомиться: До какого числа и года продлена бесплантная приватизация?

Счет 68: проводки по налогам

Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для обобщения информации о расчетах с бюджетом по налогам и сборам предусмотрен счет 68 «Расчеты по налогам и сборам». По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету – суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Это достигается, как правило, путем открытия отдельных субсчетов к счету 68.

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Дебет счета 68 – Кредит счетов 50 «Касса», 51 «Расчетные счета»

В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее Учетной политики для целей бухгалтерского учета.

Проводки по налогам и сборам представим в разрезе типичных федеральных, региональных и местных налогов (ст. 13-15 НК РФ).

Расчеты с бюджетом

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– уплачен НДС.

Дебет 51 Кредит 68 субсчет «Расчеты по НДС»

– возвращены на расчетный счет организации суммы НДС к возмещению;

Дебет 68 Кредит 68 субсчет «Расчеты по НДС»

– зачтены суммы НДС к возмещению в счет платежей организации по другим налогам.

Такой порядок следует из Инструкции к плану счетов (счета 51, 68).

Порядок налогового учета НДС зависит от системы налогообложения, которую применяет организация.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

УСН

По общему правилу организации, применяющие упрощенку, НДС не платят (п. 2 ст. 346.11 НК РФ). Входной НДС, уплаченный поставщикам, к вычету не принимается (подп. 1 п. 2 ст. 171 НК РФ). Сумму этого налога разрешается учитывать при расчете единого налога (подп. 8 п. 1 ст. 346.16 НК РФ).

Из общего правила есть исключения. Организации на упрощенке обязаны платить НДС в следующих случаях:

- при импорте (п. 2 ст. 346.11 НК РФ);

- если ведут общие дела в простых товариществах, являются доверительными управляющими или концессионерами (п. 2 ст. 346.11, ст. 174.1 НК РФ);

- если в счетах-фактурах, выставленных покупателям, выделяют НДС отдельной строкой. В этом случае предъявленная сумма налога должна быть полностью перечислена в бюджет (п. 5 ст. 173 НК РФ). Но включать эту сумму в расходы при расчете единого налога запрещено (подп. 22 п. 1 ст. 346.16 НК РФ).

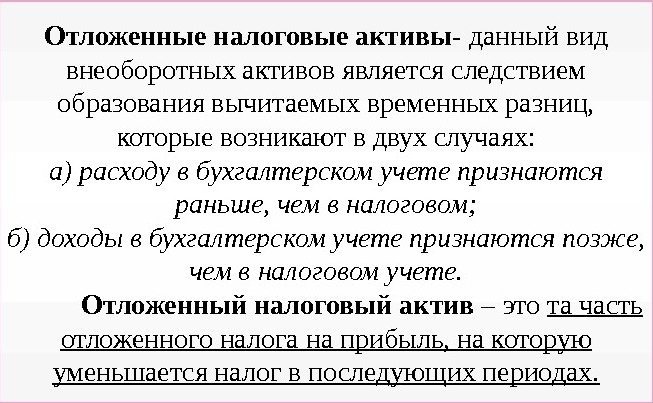

Изменение отложенных налоговых активов

Изменение величины ОНА, признанных в бухучете определяют следующим образом: Вычитаемая временная разница * Ставка налога на прибыль, где

ОНА признаются в том отчетном периоде, в котором признанные расходы (доходы) в бухучете и налоговом учете не совпадают.

Причина не совпадения может возникнуть из-за применения разных способов, например:

- В случае применения разных методов начисления амортизации ОС;

- Признанный убыток при продаже ОС. В бухучете убыток отражают единовременно, а в налоговом учете отражают убыток в течение определенного времени;

- Различные способы признания коммерческих расходов в бухучете и в налоговом учете;

- Если при учете расходов в бухучете применяется метод начисления, а в налоговом учете используется кассовый метод.

Что показывает дебет счета 68

По дебету отражается информация по перечислению налогов в бюджет или уменьшению налоговых обязательств иным способом, например, путем принятия к вычету НДС. Так, по дебету накапливаются суммы НДС, списанные со счета 19. Дебет счета 68 показывает (а точнее, итоговое сальдо), что имеется переплата по налогам.Остановимся на типовых проводках по дебету счета 68 в соответствии с планом счетов, утвержденным приказом Минфина от 31.10.2000 № 94н:

- Дт 68 Кт 50 (51, 52, 55) — погашение налогов денежными средствами;

- Дт 68 Кт 19 — принятие НДС к вычету;

- Дт 68 Кт 66 (67) — погашена налоговая задолженность за счет краткосрочных (долгосрочных) займов, например, произведен бюджетный платеж за счет овердрафта.

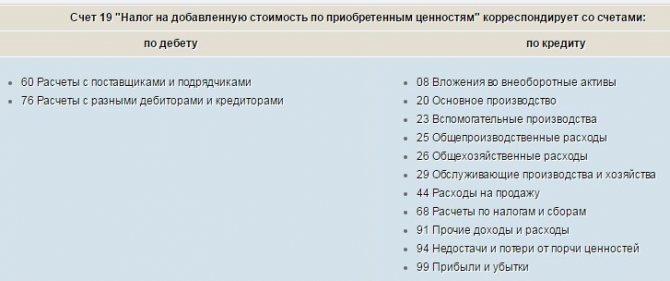

Корреспонденция счетов

Счет 19 может участвовать в проводках со следующими счетами.

По дебету счета 19 могут составляться проводки в кредит счетов:

- Счет 60 — при принятии к учету входящего НДС от поставщика;

- Счет 76 — при принятии к учету входящего НДС по прочим операциям, которые не отражаются по счету 60.

По кредиту счета он может формировать проводки с дебетом следующих счетов:

- Счет 08 — при списании суммы НДС, которая не возмещается из бюджета, на затраты по подготовке внеоборотного актива к эксплуатации;

- Счет 20 – при списании суммы НДС, которая не возмещается из бюджета, на затраты основного производства;

- Счет 23 – при списании суммы НДС, которая не возмещается из бюджета, на затраты вспомогательного производства;

- Счет 25 – при списании суммы НДС, которая не возмещается из бюджета, общепроизводственные затраты;

- Счет 26 – при списании суммы НДС, которая не возмещается из бюджета, на административные (общехозяйственные) затраты;

- Счет 29 – при списании суммы НДС, которая не возмещается из бюджета, на затраты обслуживающих и подсобных хозяйств;

- Счет 44 – при списании суммы НДС, которая не возмещается из бюджета, на затраты по подготовке товара к продаже;

- Счет 68 — при проведении зачета с исходящим налогом НДС;

- Счет 91 – при списании суммы НДС, которая не возмещается из бюджета, прочие расходы организации;

- Счет 94 – при списании суммы НДС, относящейся к материальным запасам, которые были признаны недостачей, имеют повреждения и т.д.;

- Счет 99 – при списании суммы НДС, относящейся к материальным запасам, которые были утрачены в связи с произошедшими чрезвычайными событиями.

Вычет НДС отражается типовой проводкой Дт 68 (НДС) — Кт 19.

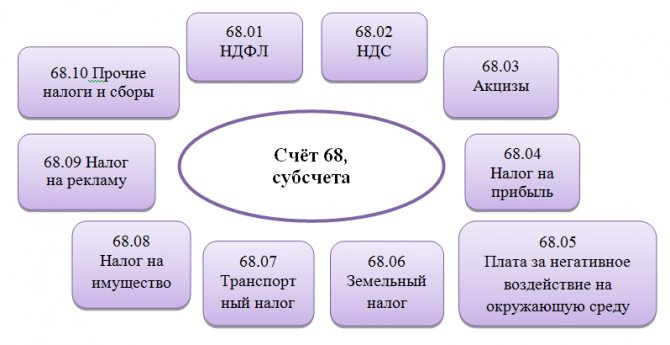

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Счет 68 в бухгалтерском учете

Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68. Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет.

По способам начисления различают следующие виды налогов:

- Имущественные. Платятся за владение каким-либо объектом ― транспортом, землей, имуществом на балансе организации. Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы.

- Косвенные налоги входят в стоимость товара или предоставленных услуг (НДС, акцизы, таможенные сборы). Конечным плательщиком считается непосредственный потребитель.

- Налоги по результатам экономической деятельности. Рассчитываются на основании полученной прибыли.

Кредит счета 68 показывает начисленные суммы, которые необходимо перечислить в бюджет. Данные должны совпадать с результатами налоговой отчетности ― декларациями, расчетами. Дебет 68 счета показывает операции по погашению задолженности или по уменьшению суммы налоговых обязательств.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Восстановление входного НДС

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– восстановлен НДС, ранее принятый к вычету;

https://www.youtube.com/watch?v=ytcopyrightru

Дебет 91-2 Кредит 19

– списана восстановленная сумма НДС.

Исключение из этого порядка предусмотрено при восстановлении НДС с авансов выданных, при передаче имущества в счет вклада в уставный капитал другой организации.

Ситуация: можно ли учесть при расчете налога на прибыль сумму входного НДС, восстановленного с недостачи сверх норм естественной убыли?

Нет, нельзя.

Экономически обоснованными признаются потери товарно-материальных ценностей только в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ). Восстанавливать входной НДС по таким потерям не требуется.

А вот сверхнормативные потери ТМЦ налогооблагаемую прибыль не уменьшают – такие расходы организации экономически не обоснованны и не отвечают критериям пункта 1 статьи 252 Налогового кодекса РФ. Следовательно, и суммы НДС, которые восстановлены со стоимости товаров (сырья, материалов), утраченных сверх норм естественной убыли, в состав расходов при расчете налога на прибыль не включайте.

Ситуация: как покупателю (заказчику) отразить в бухучете сумму входного НДС, предъявленного поставщиком (исполнителем) при перечислении аванса (частичной оплаты)?

Отражайте НДС на отдельном субсчете, открытом к счету 76.

Если договором предусмотрена предварительная оплата (полная или частичная) предстоящих поставок товаров (выполнения работ, оказания услуг), после получения аванса продавец (исполнитель) обязан выставить покупателю (заказчику) счет-фактуру на поступившую сумму. Сделать это он должен в течение пяти календарных дней после получения предоплаты. Такой порядок установлен пунктом 3 статьи 168 Налогового кодекса РФ.

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– принят к вычету НДС, уплаченный поставщику в составе аванса.

Дебет 19 Кредит 60

– учтен НДС по оприходованным товарам (работам, услугам);

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»

– восстановлен НДС, ранее принятый к вычету с выданного аванса;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС по оприходованным товарам (работам, услугам).

Такой порядок следует из Инструкции к плану счетов (счета 19, 68, 60 и 76).

Пример отражения в бухучете покупателя входного НДС. Договором поставки предусмотрена частичная предоплата товара

Между ООО «Альфа» (покупатель) и ООО «Торговая » (продавец) заключен договор поставки товаров. «Альфа» является плательщиком НДС и приобретает товары для дальнейшей перепродажи.

Согласно договору «Гермес» отгружает товары «Альфе» на условиях их частичной предварительной оплаты. В марте в счет предстоящей поставки «Альфа» перечислила продавцу аванс в сумме 118 000 руб. (в т. ч. НДС – 18 000 руб.). В апреле «Альфа» оприходовала товары, поставленные «Гермесом». Стоимость товаров по договору составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете покупателя сделаны следующие записи.

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51– 118 000 руб. – перечислен аванс в счет предстоящей поставки товаров;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»– 18 000 руб. – принят к вычету НДС, перечисленный поставщику в составе аванса.

Дебет 41 Кредит 60 субсчет «Расчеты за товары»– 200 000 руб. – оприходованы товары;

Дебет 19 Кредит 60 субсчет «Расчеты за товары»– 36 000 руб. – учтен НДС по оприходованным товарам;

https://www.youtube.com/watch?v=ytpressru

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»– 18 000 руб. – восстановлен НДС, ранее принятый к вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 36 000 руб. – принят к вычету НДС по оприходованным товарам;

Дебет 60 субсчет «Расчеты за товары» Кредит 60 субсчет «Расчеты по авансам выданным»– 118 000 руб. – зачтен аванс, перечисленный поставщику;

Дебет 60 субсчет «Расчеты за материалы» Кредит 51– 118 000 руб. (236 000 руб. – 118 000 руб.) – погашена задолженность перед поставщиком.

Пример отражения в бухучете покупателя входного НДС. Договором поставки предусмотрена полная предоплата товара. После перечисления аванса договор расторгается

Согласно договору, «Гермес» отгружает товары «Альфе» на условиях их полной предварительной оплаты. В марте в счет предстоящей поставки «Альфа» перечислила продавцу аванс в сумме 118 000 руб. (в т. ч. НДС – 18 000 руб.). «Гермес» не отгрузил товар в установленные сроки. В мае договор расторгается (в связи с несоблюдением его условий поставщиком). «Гермес» возвращает покупателю аванс.

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51– 118 000 руб. – перечислена полная предоплата в счет предстоящей поставки товаров;

Дебет 51 Кредит 60 субсчет «Расчеты по авансам выданным»– 118 000 руб. – возвращен аванс поставщиком;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»– 18 000 руб. – восстановлен НДС, ранее принятый к вычету.

Ситуация: как отразить в бухучете восстановление НДС при передаче имущества в счет вклада в уставный капитал другой организации?

Организации, передающие и принимающие имущество, отражают восстановленные суммы НДС по-разному.

Дебет 58 Кредит 19

– учтена сумма НДС, восстановленная при передаче имущества в счет вклада в уставный капитал другой организации.

Дебет 19 Кредит 83

– учтен НДС по имуществу, полученному в счет вклада в уставный капитал организации.

Такая точка зрения отражена в письме Минфина России от 30 октября 2006 г. № 07-05-06/262.

Совет: есть аргументы, позволяющие учитывать НДС, восстановленный при передаче имущества в счет вклада в уставный капитал другой организации, в составе прочих расходов (доходов). Они заключаются в следующем.

Так позволяет поступить абзац 16 пункта 11 ПБУ 10/99.

Предлагаем ознакомиться: Обсчет покупателя как оформляется

На счете 83 «Добавочный капитал» учитываются:

- прирост стоимости внеоборотных активов при их переоценке;

- сумма разницы между продажной и номинальной стоимостью акций при формировании уставного капитала акционерного общества.

Дебет 19 Кредит 91-1

Так позволяет поступить абзац 15 пункта 7 ПБУ 9/99.

https://www.youtube.com/watch?v=ytcreatorsru

Пример отражения в бухучете и при налогообложении восстановления НДС при передаче имущества в счет вклада в уставный капитал другой организации

В феврале ООО «Альфа» приобрело материалы на сумму 47 200 руб. (в т. ч. НДС 18% – 7200 руб.). В этом же месяце входной НДС по материалам организация приняла к вычету.В апреле «Альфа» приобрела долю в уставном капитале ООО «Торговая » в сумме 50 000 руб. В счет вклада в уставный капитал организация передала материалы, приобретенные в феврале.

Дебет 10 Кредит 60– 40 000 руб. – учтены приобретенные материалы;

Дебет 19 Кредит 60– 7200 руб. – учтен НДС по приобретенным материалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 7200 руб. – НДС по материалам принят к вычету.

Дебет 58 Кредит 76– 50 000 руб. – приобретена доля в уставном капитале другой организации;

Дебет 76 Кредит 10– 40 000 руб. – переданы материалы в счет оплаты доли в уставном капитале другой организации;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»– 7200 руб. – восстановлен НДС, ранее принятый к вычету;

Дебет 58 Кредит 19– 7200 руб. – учтен НДС, восстановленный при передаче материалов в счет оплаты вклада в уставный капитал другой организации;

Дебет 76 Кредит 91-1– 10 000 руб. (50 000 руб. – 40 000 руб.) – отражен доход от передачи материалов в счет оплаты доли в уставном капитале другой организации.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы»– 2000 руб. (10 000 руб. × 20%) – отражен постоянный налоговый актив.

Дебет 19 Кредит 60

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость (ОСВ) — это документ бухгалтерского учета, который содержит в себе сведения о состоянии счетов на первое число отчетного периода (месяца, квартала или года). В ней же содержится информация о приходах и расходах средств в это время, а также состояние на конец отчетного периода. ОСВ может быть месячной, квартальной и сводной (12 месяцев).

В ОСВ по счету 68 указываются сведения об остатке на начало периода по позициям дебета и кредита, обороты средств по указаниям их назначения, а потом подводятся итоги по Д и Кт, с последующим выводом остатка.

Особенности учета с примерами и проводками представлены ниже.

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

- истечение срока давности;

- решение суда;

- ликвидация должника;

- достижение согласия переговорным путем.

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

- Дт 51 Кт 76/2 — 8 000 руб. (получено по выставленной претензии);

- Дт 60 Кт 76/2 — 2 000 руб. (списана не удовлетворенная продавцом претензия).

Примеры проводок для чайников

Рассмотрим ситуации по начислению и уплате различных налогов

УСН

| Дебет | Кредит | Тип операции |

| 99 | 68/УСН | Произведено начисление авансового платежа (налога) по УСН |

| 68/УСН | 51 | Произведена уплата авансового платежа (налога) |

НДФЛ

| Дебет | Кредит | Тип операции |

| 70 | 68/НДФЛ | Произведено удержание налога с зарплаты |

| 73 | 68/НДФЛ | Произведено удержание с материальной помощи |

| 75 | 68/НДФЛ | Произведено удержание с дивидендов работника |

| 84 | 68/НДФЛ | Произведено удержание с дивидендов стороннего лица |

| 68/НДФЛ | 51 | Перечислен налог НДФЛ в бюджет |

НДС при продаже товаров

| Дебет | Кредит | Тип операции |

| 41 | 60 | Приобретены товары для перепродажи |

| 19 | 60 | Отражен входящий НДС |

| 68/НДС | 19 | Произведен зачет НДС |

| 62 | 90/1 | Реализован товар покупателю |

| 90/2 | 41 | Списана себестоимость проданных товаров |

| 90/3 | 68/НДС | Начислен налог НДС с продажи товара |

| 68/НДС | 51 | Уплачен налог в бюджет |

Договоры комиссии

Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Комитент — продавец товаров делает следующие проводки:

- Дт 45 Кт 41 — товары переданы комиссионеру;

- Дт 76 Кт 68 — выделен НДС по авансу, полученному комиссионером от покупателя;

- Дт 76 Кт 90 — выручка получена комиссионером;

- Дт 90 Кт 45 — списаны проданные товары;

- Дт 90 Кт 68 — начислен НДС на сумму выручки;

- Дт 68 Кт 76 — НДС с аванса к вычету;

- Дт 44 Кт 76 — комиссия посредника отнесена в расходы на продажу;

- Дт 19 Кт 76 — выделен НДС с суммы комиссии;

- Дт 68 Кт 19 — НДС с комиссии к вычету;

- Дт 51 Кт 76 — поступили деньги от комиссионера.

ОБРАТИТЕ ВНИМАНИЕ! Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп. доход посредника.

О том, как правильно учесть НДС и оформить документы при посреднических операциях, читайте в статье «Как оформлять счета-фактуры при продаже товаров через посредника?».

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Подробнее вы можете прочитать в статье «Особенности агентского договора в бухгалтерском учете» .