Как формируются данные о незавершенном строительстве для баланса

Первоначально все затраты на приобретение и возведение основных средств аккумулируются на сч. 08 «Вложения во внеоборотные активы». Четыре его субсчета позволяют сгруппировать затраты:

На субсч. 3 сч. 08 аккумулируют данные о затратах на строительство ОС. Дебет сч. 08 на конец периода показывает сумму незавершенного строительства, так как даже завершенные объекты ОС, не введенные в эксплуатацию, считаются незавершенкой. Со вводом в эксплуатацию стоимость объектов ОС переносится со сч. 08 на сч. 01 «Основные средства».

Данные по дебету сч. 01 и 08 вносятся в баланс в строку 1150. Если же суммы по капвложениям существенные, то для их отражения создается отдельная строка в балансе (п. ПБУ 4/99).

О бухгалтерском учете вложений, отражаемых на счете 08, можно подробнее узнать из статьи «Правила ведения учета вложений во внеоборотные активы».

Счет 46 в бухгалтерском учете

По дебету счёта 46 «Выполненные этапы по незавершённым работам» учитывают стоимость законченных этапов работ (по установленному порядку), оплаченную заказчиком, а по кредиту – денежные средства, поступившие на счёт организации от данного заказчика:

Аналитический учёт по счёту 46 ведётся организацией по видам работ.

Аудит незавершенных капитальных вложений: основные принципы

Для того чтобы правильно отражать в балансе и в бухгалтерском учете стоимость незавершенных капитальных вложений (НКВ), необходимо периодически проводить аудит этих инвестиций. Целью такого аудита может служить:

- оценка достоверности данных бухгалтерского учета;

- проверка того, правильно ли сформирована стоимость НКВ.

Поскольку весь процесс строительства можно разделить на 3 основных этапа: подготовительно-разрешительный, этап строительства, завершающий этап, — то и аудит незавершенных капитальных инвестиций можно разделить на 3 вида:

- Проверка правильности и наличия разрешительной документации, проверка проектно-сметной документации.

- Проверка правильности списания расходов на строительство.

- Оценка стоимости объекта НКВ на основе проведения инвентаризаций.

Первый вид аудита позволяет оценить, какие документы имеются на объекте строительства, соответствуют ли они техническим требованиям и нормам. Этот вид аудита проводят технические специалисты. Совместно с ними на данном этапе работники экономических служб проводят оценку правильности применения сметных расценок, стоимости оборудования, включенного в сметы. Как правило, такой вид аудита проводит заказчик и инвестор.

ВАЖНО! Составление сметной документации является обязательным и предусмотрено ст. 743 ГК РФ.

Второй вид аудита проводится также комплексной группой, в составе которой должны быть и представители технических служб, и экономисты (бухгалтеры). При этом проводится проверка соответствия реальных расходов уровню расходов, включенных в стоимость строительства. Этот вид аудита представляет больший интерес для подрядных организаций.

Третий вид аудита является заключительным. В ходе него проверяется правильность оценки объекта незавершенных капитальных инвестиций. Для этого проводится сопоставление реальных расходов со сметами, проверяются фактические остатки материалов, оборудования и количество списанных материалов. Этот вид аудита важен и для заказчика (инвестора), и для подрядчика.

Аудит проводят на основании документов, которые находятся на участке незавершенного строительства. К таким документам относятся журналы ведения работ, журналы скрытых работ, отчеты материально ответственных лиц, отчеты о списании материалов для выполнения работ, акты выполненных работ, регистры бухгалтерского учета.

Подробнее о том, как организовать аудит сч. 08, прочтите в материале «Аудит вложений во внеоборотные активы (счет 08)».

Отражение незавершенных капитальных вложений в балансе осуществляется по строке 1150, при существенности сальдо по сч. 08 — в отдельной строке. Перед составлением годовой отчетности предприятие обязано убедиться в достоверности данных бухгалтерского учета, для чего проводится инвентаризация, а также внутренний (а в установленных законом случаях — внешний) аудит активов и пассивов.

Порядок использования счета 46 бухгалтерского учета

Бухгалтерский учет подразумевает применение большого количества счетов. Одно из направлений – выполненные этапы по незавершенным мероприятиям — счет 46.

Для чего используют

Счет предназначается для предоставления сведений о завершенных в соответствии с составленными соглашениями работах, которые имеют самостоятельное значение. При необходимости он применяется фирмами, осуществляющими долгосрочные работы, начало и завершение которых обычно имеет отношение к различных отчетным временным интервалам. Т. е. чаще речь идет о сфере строительства, науки, геологии.

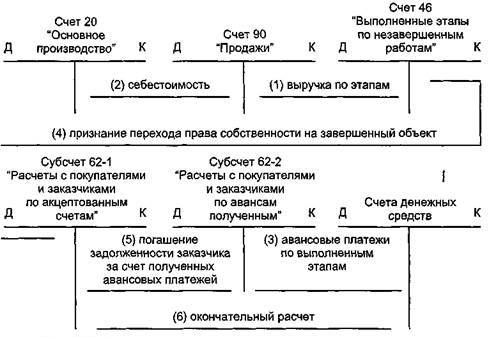

По дебету данного направления производится учет стоимости этапов работ, оплаченных со стороны заказчика. Делается это в порядке, установленном законодательством, в корреспонденции со счетом 90 «Продажи».

Одновременно происходит списание суммы затратных направлений по завершенным и принятым этапам работы со счета 20 «Основное производство». Суммы денег, поступивших от заказчиков, отражаются по дебету рассматриваемого направления в корреспонденции со счетом 62 «Расчеты с заказчиками».

Когда рабочий процесс подходит к концу, оплаченная заказчиком цена за этапы, фигурирующая на 46 счете, списывается на 62. Стоимость мер, которые были завершены в полном объеме, подлежит погашению посредством авансов и прочих сумм, которые были получены со стороны заказчика ранее. В итоге получается окончательный расчет, наблюдается корреспонденция с дебетом по счетам учета.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Аналитические учетные мероприятия осуществляются в соответствии с видами работ. На основании приведенного описания, можно сделать вывод о том, что 46 счет зачастую применяется со следующими счетами:

- 90 – при отражении стоимостного показателя этапов работ, которые были оплачены заказчиком;

- 62 – списание стоимости этапов работ после завершения их в общем;

- 20 – при завершении и принятии работ, которые были полноценно завершены.

Помимо этого, направление носит калькуляционный характер и применяется в целях вычисления стоимости продукции, товаров, работ, услуг, которые были произведены за отчетный временной период. В целях подсчета финансового итога по промежуточным видам работ применяется два ключевых направления:

- По объекту строительных мероприятий – определение осуществляется строго после завершения строительства объекта.

- По типу работ, которые были выполнены – по итогу финиша отдельных направлений работ, когда их можно объективно и полноценно оценить.

Таким образом, счет имеет множество особенностей и тонкостей учета, принимаемых во внимание.

Проводки и хозяйственные операции

Хозяйственные операции по счету могут быть основными и промежуточными. В основных элементах фигурирует рассматриваемый счет 46, в то время как промежуточные используются исключительно с целью детализации предоставляемой информации.

Вот приблизительный перечень проводок, имеющих непосредственное отношение к счету 46.

- Дт 51 Кт 62 – получение авансовой выплаты со стороны заказчика.

- Дт 20 Кт 10 (69, 70) – отражение затратных направлений подрядчика на исполнение мероприятий.

- Дт 46 Кт 90 – осуществление сдачи по итогам выполнения первого этапа работ.

- Дт 90 Кт 20 – факт отражения списания по себестоимости осуществленных мероприятий.

- Дт 90 Кт 99 – отражение финансового результата по итогу сдачи первого этапа.

- Дт 46 Кт 90 – сдача следующего этапа выполненных процессов.

- Дт 20 Кт 10 (69, 70) – отображение затратных направлений на исполнение условий в рамках составленного соглашения.

- Дт 90 Кт 20 – когда произошло отражение списания себестоимости рабочих действий в рамках второго этапа.

- Дт 90 Кт 99 – получение итогов по финансовому результату от сдачи второго этапа работ.

- Дт 62 Кт 46 – произошло списание стоимости мероприятий, принятых заказчиком.

- Дт 51 Кт 62 – факт получения окончательной оплаты за работы со стороны заказчика.

Определение финансового результата необходимо осуществлять строго ежемесячно. Но параметр прибыли, отраженный в ходе проведения этих операций, не применяется в процессе расчетных действий по налогам, взносам, сборам. Закрытие оставшейся долговой величины производится посредством аванса, полученного ранее.

Если рассматривать без промежуточных операций, можно выделить следующие мероприятия:

- Дт 46 Кт 90 – факт принятия выполненной работы со стороны заказчика;

- Дт 90 Кт 20 – списание издержек, которые ушли на выполнение производственных процессов;

- Дт 51 Кт 62 – поступление денег со стороны заказчика, предполагающих проведение расчетных мероприятий;

- Дт 62 Кт 46 – ситуация, когда произошло завершение проекта и его передача в адрес заказчика с принятием и оплатой.

По теме статьи! Как поставить на баланс безвозмездно полученное имущество?

Таким образом, операций в бухгалтерском балансе по счету 46 существует достаточно много. Грамотное их оформление позволит оптимально рассчитывать себестоимость работ и вести учетные действия по прочим мерам.

Применение данного счета считается целесообразным, если организации осуществляют деятельность и принимают оплату за нее поэтапно.

Отражению на счете подлежит строго договорная цена объекта. С другой стороны, есть трудности в процессе ведения бухгалтерского учета.

В случае поэтапной сдачи объекта переход права собственности не осуществляется, поэтому компания не может сказать, что все операции относятся к непосредственной продаже.

Полная сумма договорных условий, отраженная по дебету счета 46, по сути, является выручкой, но предъявления ее заказчику не происходит. Поэтому данные начисления относятся к прочим активам и записываются в строку 1260.

Законодательная база

Применение данного направления производится согласно существующему ПБУ. Он утверждается со стороны Приказа Минфина РФ от 31.10.2000 №94н. Немаловажную роль играют соглашения подряда, составленные на срок от года. Для них в дополнение принято применять ПБУ 2/2008 и прочие акты законодательства.

Дополнительно к локальной документационной базе на практике нередко применяется норма государственного законодательства. Например, различные акты, Постановления, Распоряжения. Посредством этих документов происходит регулирование бухгалтерской деятельности и ее регламентирование. Также применяются различные бухгалтерские справки, формы, образцы и шаблоны, которые оказывают помощь в отражении тех или иных операций.

Таким образом, счет 46 имеет множество направлений использования и является значимым.

Рекомендуем другие статьи по теме

2.1. Особености учета в строительстве с использованием счета 46

По правилам бухгалтерского учета выручка признается всегда по начислению.

Это отражается по кредиту счета 90.1 «Выручка от продаж». А момент признания выручки для налогового учета может быть в зависимости от принятой в организации учетной политики (по начислению, по кассовому методу, по УСН или по ЕНВД).

Однако существует очень интересный и экономичный учет в строительстве с использованием счета 46 «Выполненные этапы по незавершенным работам». Особенностью использования счета 46 является тот факт, что выручка и для бух–галтерского и для налогового учета признается не по начислению, не по кассово–му методу, а несколько иначе.

1. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения работ по акту, но при условии оплаты этих работ заказчиком (по дого–вору право собственности наступает в момент оплаты выполненных по акту ра–бот заказчиком).

2. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения всех работ по договору, но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по договору в целом заказчиком).

3. Выручка для бухгалтерского и налогового учетов признается в момент выполнения объекта в целом, но при условии оплаты всех работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по объекту в целом заказчиком). Выручка для бухгалтерского и налогового учетов признается в момент перехода права собственности при сдаче объекта (по договору право собственности наступает в момент сдачи объекта в эксплуата–цию заказчику).

Использовать все эти варианты признания выручки позволяет применение в учете счета 46 «Выполненные этапы по незавершенным работам». До момента признания выручки в первом случае выполненные этапы работ отражаются по кредиту счета 46. После поступления оплаты за выполненные работы, т. е. в мо–мент перехода права собственности, зачитывается выручка, которая отражается по кредиту счета 90.1 и дебету счета 46.

В остальных случаях выручка переносится на кредит счета 90.1 в тот момент, когда она признается по принятой в организации учетной политике.

Следует отметить, что такое признание выручки как в целях бухгалтерского, так и в целях налогового учета очень прогрессивно для российского учета и зна–чительно сближает наш учет с международными стандартами. Согласитесь сами, ведь в момент признания выручки у нас уже будут сформированы все расходы по данному объекту или этапу работ, а это значит, что и прибыль будет справедли–вой и окончательно определенной. А в этот момент не грех и поделиться с бюдже–том этой прибылью в виде налога на прибыль.

Кроме того, такой учет значительно сближает бухгалтерский и налоговый уче–ты и ставит учет в организации на более высокую ступень.

Все поступления денежных средств от заказчика до момента признания вы–ручки рассматриваются как авансы.

Рассмотрим на примере ООО «Вектор» ведение бухгалтерского учета, налого–вого учета и отчетности с использованием счета 46, а также элементы управлен–ческого учета.

Счет 46 в бухгалтерском учете: применение счета и проводки

Счёт 46 бухгалтерского учета — это активный счет «Выполненные этапы по незавершённым работам», предоставляет информацию о законченных, согласно условиям заключённого договора, «самостоятельных» этапах работ для возможности их калькуляции организацией.

По дебету счёта 46 «Выполненные этапы по незавершённым работам» учитывают стоимость законченных этапов работ (по установленному порядку), оплаченную заказчиком, а по кредиту – денежные средства, поступившие на счёт организации от данного заказчика:

[1]

Аналитический учёт по счёту 46 ведётся организацией по видам работ.

Проводки по 46 счету на примере договора строительного подряда

Допустим, СК «Вернекс», согласно договору строительного подряда, где цена работ 250 000руб., является подрядчиком.

Получите 267 видеоуроков по 1С бесплатно:

- расходы на строительство – 180 000руб.;

- период – с декабря 2021 по январь 2021 гг.;

- аванс (до начала работ) – 110 000 руб.

По итогу декабря 2021 года:

- выполнено — 75 % от общего объёма работ по договору;

- понесены расходы – 130 000 руб.

Проводки по 46 счету в строительстве: долгосрочный договор строительного подряда:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 110 000 | Отражён полученный аванс от заказчика работ | Банковская выписка |

| 62 | 68 НДС | 18 780 | Начислен НДС с аванса | Счёт-фактура |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 187 500 | Отражение стоимости выполненных работ «по мере готовности» (выручка за декабрь 2021 г.) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 28 602 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 130 000 | Списаны расходы (строительство в декабре 2021 г.) | Бухгалтерская справка, |

Акт об оказании производственных услуг