Общая характеристика

В зависимости от типа расчетов открываются соответствующие субсчета 76 счета бухгалтерского учета отдельного типа операций. Каждый из них предназначен для группировки и дальнейшего анализа экономических процессов предприятия в денежном эквиваленте. Среди счетов для отдельных видов обязательств и расчетов с дебиторами можно встретить категории для учета невыплаченной по разным причинам заработной платы, страхования имущества организации и работников, дебиторской задолженности сотрудников за пользование услугами ЖКХ и прочих операций, не упомянутых в счетах 60-75.

Характеристика счета 90 «Продажи»

Для систематизации сведений об уровне доходности и размере затратной части при осуществлении обычной деятельности предприятием используется 90 счет в бухгалтерии. Его относят к сопоставляющей разновидности счетов, для него характерно отсутствие конечного сальдо. По отношению к разделам баланса 90 счет – активный или пассивный в зависимости от оборотов по конкретному субсчету, в Плане счетов он значится как активно-пассивный.

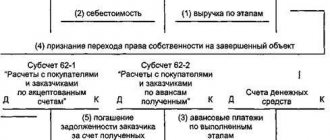

На счете 90 «Продажи» отражается итоговый размер выручки со сформированной себестоимостью по:

- всем видам готовой продукции;

- работам с услугами разного назначения;

- покупаемым изделиям для формирования полной комплектации производимой продукции;

- счет 90 в бухгалтерском учете необходим и для отражения работ, связанных со строительством, монтажом;

- товарным группам;

- перевозочным услугам;

- операциям погрузки и разгрузки;

- сч. 90 используется в случаях сдачи в аренду своих имущественных объектов;

- передаче прав на запатентованные изобретения на платной основе.

Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, , , 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

У предприятий, специализирующихся на производстве продукции сельскохозяйственного характера, отражение размера себестоимости происходит по плановым значениям. Отдельной суммой в дебет записывается разница между плановыми показателями и рассчитанными фактическими данными по результатам годовой калькуляции. 90 счет в балансе не отражается, так как подлежит обнулению при закрытии по окончании отчетного периода.

Схема счета 90 выглядит так:

| Дебет 90 | Кредит 90 |

| Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера | Доходная часть в форме выручки от продажи с учетом НДС |

| Итог по сумме расходов | Итог по сумме доходов |

| Остаток свидетельствует об убытке | Остаток показывает прибыль |

Основные субсчета счета 76

Учетная политика регламентирует применение следующих субсчетов типа 76.00:

- 76.01 — для учета расчетов по судебным документам;

- 76.02 — для учета по неполученным работниками суммам за труд;

- 76.03 — для учета расчетов с дебиторами по услугам ЖКХ;

- 76.04 — для учета профсоюзных взносов и выплат;

- 76.05 и 76.06 — для учета расчетов с дочерними и зависимыми организациями соответственно;

- 76.07 — для расчетов по выплате доходов;

- 76.08 — для расчетов с физическими лицами, не работающих в организации;

- 76.09 — для расчетов по поступившим и поданным претезиям;

- 76.10 — для расчетов по вопросам страхования;

- 76.11 — для учета целевых сборов для ЖКХ;

- 76.12 — для учета невыявленных сумм;

- 76.13 — для расчетов с гос. органами;

- 76.80 — для прочих расчетов с дебиторами и кредиторами.

Дополнительно открываются 76-ав счет бухгалтерского учета «НДС по авансам и предоплатам» и 76-ва «НДС по авансам и предоплатам выданным», которые корреспондируют со счетом 68. Использование счетов учета НДС является обязательным и важным для всех фирм — плательщиков налога.

Субсчет 76.01

В расчетах по исполнительным документам подразумевается удержание денежных средств из сумм вознаграждения за труд работников в счет физических и юридических лиц, опираясь на судебные постановления и документы. Рассмотрим возможные виды корреспонденции субсчета 76.01 с другими счетами:

Типовые проводки с использованием счета 76.01

| Дт | Кт | Характеристика бухгалтерской операции |

| 70.01 | 76.01 | удержана сумма к оплате по судебному постановлению |

| 76.01 | 51 | выплачена сумма по решению суда с расчетного счета |

| 76.01 | 50 | выплачена сумма по судебному постановлению из кассы |

| 50 или 51 | 76.01 | произведен возврат перечисленной ранее суммы в кассу/на расчетный счет по судебному решению |

| 76.01 | 91.01 | списание задолженности по судебным документам на доходы предприятия |

Субсчет 76.01 дебетуется со счетами 50 или 51, когда компания производит выплату требуемых исполнительными документами сумм. По истечении исковой давности документов долговая сумма списывается на доходы предприятия и дебетуется с 91.01 «Прочие доходы и расходы».

Первой проводкой в учете подобной ситуации будет корреспонденция счетов 70 и 76.01, что отражает процесс удержания суммы к выплате. Субсчет 76.01 кредитуется со счетами 50, 51, 55 в случае возврата организации сумм по исполнительным документам.

Какие применяются субсчета

К счету 76 могут быть открыты следующие субсчета:

- 76.1 Личное и имущественное страхование – учет операций по страхованию здесь происходит только в отношении перечисленных видов страхования, для обязательного пенсионного, медицинского, социального страхования применяются иные счета. Этот субсчет применяется как для учета страховых взносов по страхованию, так и сбора информации по страховым возмещениям. Здесь же фиксируются операции по страхованию жизни и здоровья работников компании. Аналитика осуществляется по видам страхования и страховщикам.

- 76.02 Претензии — на этом субсчете происходит обобщение информации о возникающих претензиях по качеству поставляемого товара, претензий за нарушение условий по заключенным договорам в отношении сроков, объема и т. д. Здесь учитываются начисляемые штрафы, пени, предусмотренные соглашениями. Аналитика ведется по дебиторам и выставляемым претензиям.

- 76.3 Дивиденды — здесь происходит обобщение информации о начисленных доходах, причитающихся организации как, учредителю, а также их выплатах. Аналитика ведется по каждому источнику подобного дохода. См. пошаговую инструкцию: как выплатить дивиденды учредителю.

- 76.4 Депонированная зарплата — предназначен для учета не полученной в срок заработной платы, которая направлена предприятием на расчетный счет с пометкой «Депонировано». Аналитика ведется по работникам, не получившим вовремя свою зарплату.

- Расчеты по исполнительным листам — предназначен для обобщения информации по производимым работником удержаниям на основании поступивших документов от приставов – алименты, прочие удержания и т. д. Аналитика ведется по работникам-должникам и поступившим исполнительным листам.

- Расчеты с прочими покупателями и заказчиками — на этом счете учитываются операции, которые не относятся в основной деятельности компании. К примеру, здесь могут отражаться уплата пошлин, расчеты с нотариусом и т.д.

Вам будет интересно:

Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

В зависимости от особенностей ведения операций, на счете 76 помимо основных субсчетов, рекомендованных типовым Планом счетов, могут открываться аналогичные, но для учета операций в иностранной валюте.

Например, 76/6 — Расчеты с прочими покупателями и заказчиками в рублях и 76/26 — Расчеты с прочими покупателями и заказчиками в валюте.

Внимание! Если перечень открываемый субсчетов отличается от типового, то он обязательно должен быть указан в принятой учетной политике организации.

Субсчет 76.02

Счет 76.02 в бухгалтерском учете используется для депонированной заработной платы, которая не была вовремя получена работниками предприятия по разным причинам.

Типовые проводки с использованием счета 76.02

| Дт | Кт | Характеристика бухгалтерской операции |

| 70.04 | 76.02 | перечислена сумма депонированной зарплаты |

| 51 | 76.02 | невыплаченные денежные средства перечислены на банковский счет |

| 76.02 | 50 | выплачена депонированная зарплата из кассы организации |

| 76.02 | 91.01 | задолженность по депонированной зарплате списана на доходы организации |

Неполученная сумма по оплате труда дебетуется со счета 70.04 и отражается в кредите 76.02. Денежные средства могут быть выданы работнику, что описывает проводка Дт 76.02/ Кт 50. Если срок исковой давности истекает, сумма депонированной зарплаты списывается на доходы предприятия.

Субсчет 76.03

Счет «Расчеты с жильцами по жилищным и коммунальным Продажи» (субсчет «Выручка»).

Типовые проводки с использованием счета 76.03

| Дт | Кт | Характеристика бухгалтерской операции |

| 76.03 | 90.01 | начислена сумма к оплате за коммунальные услуги |

| 86.01 | 76.03 | перечислена сумма компенсации из бюджета на жилищно-коммунальные услуги |

| 70.01 | 76.03 | перечислены деньги от арендаторов |

| 76.03 | 73.80 | погашена сумма к оплате за счет дотации |

Гражданам, которым причитаются государственные льготы, могут быть перечислены суммы компенсаций за оплату жилищно-коммунальных услуг. Бюджетные средства учитываются на счете 86.01. Поступление оплаты за пользование жилищно-коммунальными услугами организации от работников отражается в кредите счета 76.03 и в дебете счета 70. В случае когда оплата за жилье производится за счет дотации, предоставленной организацией, используется субсчет 73.80.

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Расчеты с профсоюзами

Учет взносов членами профсоюзной организации и использования накопленных средств производится на счете 76.04 «Расчеты с профсоюзными организациями». Взносы удерживаются из сумм вознаграждений за труд работников предприятия по установленному тарифу и отображаются в дебете счета 70.01, затем перечисляются на банковский счет организации. Процесс перевода денежных средств можно описать проводкой Дт 76.04/ Кт 51.

Выплата сумм, полученных от профсоюзных организаций, производится с использованием счетов 50, 51, 55 и расчетов с сотрудниками. Бухгалтерские проводки для подобной операции выглядят так: Дт 76.04/ Кт 70.01 или Дт 76.04/ Кт 50. При оплате путевок работнику организации со средств профсоюзных отчислений счет 76.04 корреспондирует со счетом 73.

Как определить финансовый результат деятельности компании

Определение промежуточного финансового результата должно производиться по истечении каждого месяца или иного периода, закрепленного в учетной политике. Например, малым предприятиям эту операцию разрешено выполнять один раз за квартал, либо вообще один раз за год.

В этот момент должно производиться сопоставление оборотов по субсчетам счета 90. Финансовый результат определяется как разница между дебетовым и кредитовым оборотом за выбранный период и списывается на счет прибылей и убытков 99, при этом такая операция будет затрагивать только счет 90/9. Остатки по остальным субсчетам будут сохраняться до конца года, когда будет производиться итоговое определение результата.

Внимание! То есть, финансовый результат определяется путем вычитания из суммы выручки по счету 90/1 сумм, накопленных на субсчетах затрат 90/2-90/5.

Если по итогам вычислений получилось положительное значение, то будет свидетельствовать о получении прибыли за отчетный месяц. Если же результат отрицательный, это указывает на получение убытка от деятельности. После этого оформляется определение промежуточного результата при помощи проводки — Д 90/9 К 99 в случае прибыли, и Д 99 К 90/9 в случае убытка.

Субсчета 90 счета, за исключением 90/9, в течение года накапливают суммы выручки и произведенных затрат, а также суммы налогов. По завершении года итоговый результат по каждому из них списывается на субсчет 90/9 одной суммой. Поскольку в течение года с него списывались суммы финансового результата, при правильном закрытии остатка по счету 90 быть не должно.

Расчет по дивидентам

Для учета расчетов с физическими и юридическими лицами по доходам используется 76 счет бухгалтерского учета. Это субсчет 76.07 «Расчеты по причитающимся дивидендам и другим доходам». Денежные средства, которые необходимо выплатить, отражаются в дебете субсчета 76.07 и в кредите 91.01.

Нематериальные активы, переданные организации в счет дохода, числятся в дебете счетов учета активов и кредите 76.07. В качестве нематериальных активов могут быть переданы патенты, авторские права, бренды, лицензии на производство определенного типа продукции.

Расчет с физическими лицами

Субсчет 76.08 предназначен для проведения операций между организацией и бывшими сотрудниками. Например, для выдачи путевки пенсионеру выполняются следующие проводки: Дт 76.08/ Кт 60-01, Дт 76.08/ Кт 90.01, Дт 76.08/ Кт 91.01. Если часть средств, направленных на оплату путевки, перечисляется ФСС РФ, то используется счет 69.01. Перечисленная фондом сумма отображается в дебете 69.01. В тех случаях, когда организация принимает на себя часть оплаты путевки, складывается следующая корреспонденция: Дт 91.02/ Кт 76.08.

Субсчет 76.08 используется и для начисления налога на доходы физического лица, которое не является действующим работником организации. Операция проводится в том случае, если стоимость причитающегося подарка превышает установленную. Счет 76.08 корреспондирует с 68.02.

Расчеты по претензиям и страхованию

76.09 счет бухгалтерского учета создан для отражения расчетов по претензиям, предъявляемым поставщикам и подрядчикам и присужденным штрафам. Денежные требования отражаются в дебете счета 76.09. Обоснованными считаются только те претензии, которые выдвинуты на основе заключенного договора между компаниями.

При этом кредитуются счета: 60, 20, 50, 51, 55 и группа счетов учета кредиторской задолженности по займам. Неоплаченные в срок векселя ведут к начислению процентов, которые относят на счет 91.01. Проводка Дт 79.02/ Кт 76.09 или Дт 51/ Кт 76.09 описывает процесс поступления средств в пользу предприятия.

Субсчет 76.10 отражает операции по расчетам страхования имущества и работников организации. Сюда не входят расчеты по социальному и медицинскому обеспечению.

Типовые проводки с использование субсчета 76.10

| Дт | Кт | Характеристика бухгалтерской операции |

| 20 44 | 76.10 76.10 | начислена сумма страховых платежей |

| 70.01 | 76.10 | страховой взнос удержан из суммы оплаты труда работника |

| 76.10 | 51 или 79.02 | сумма страховых платежей перечислена страховой организации |

| 76.10 | 99.03 | начислено страховое возмещение |

| 51 | 76.10 | получена страховая выплата при чрезвычайной ситуации |

Характеристика субсчетов 76.11, 76.12, 76.13, 76.5

Счет 76.11 «Расчеты по целевым сборам жилищно-коммунального хозяйства» используется для начисления платежей за пользование коммунальных услуг.

Счет 76.12 «Расчеты по невыясненным суммам» служит для осуществления операций в тех случаях, когда не удается найти документы для перечисления сумм на соответствующие счета. Если получатели денежных средств по долгам не выявлены, суммы списываются со счета 76.12 в пользу организации.

Счет 76.13 «Расчеты с государственными органами» используется для проведения операций по оплате штрафов, долгов перед администрацией государства.

В процессе деятельности компании по производству и реализации продукции или услуг широко используется счет 76 в бухгалтерском учете.

Проводки с применением субсчетов 76.11, 76.12 и 76.13

| Дт | Кт | Характеристика бухгалтерской операции |

| 76.03 | 76.11 | начислена сумма платежей за коммунальные услуги |

| 76.11 | 51 или 55 | перечислены денежные средства поставщикам коммунальных услуг |

| 51 или 55 | 76.12 | поступили на расчетный счет/специальный счет в банке невыявленные суммы |

| 76.12 | 91.01 | списание невыясненной задолженности на доходы организации |

| 91.02 | 76.13 | наложен штраф на предприятие |

| 76.13 | 51, 50 или 79.02 | сумма штрафа перечислена в соответствующий государственный орган |

| 97.03 | 76.13 | отражены расходы за выдачу лицензии |

| 76.13 | 51 | с банковского счета погашена задолженность за выданную лицензию |

Счет 76.5 в бухгалтерском учете используется для расчетов с прочими поставщиками и подрядчиками. Не стоит забывать, что основной счет для расчетов с поставщиками – 60, субсчет 76.5 существует для оплаты дополнительных услуг, не вошедших в него. Здесь могут фиксироваться суммы стоимости тары, работа транспортных компаний, НДС за импорт продукции.

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки:

| Дебет | Кредит | Название |

| 76 | 20, 23, 29 | Списание части затрат по основному, вспомогательному или обслуживающему производству на прочих дебиторов или кредиторов |

| 76 | 21 | Реализация собственных полуфабрикатов |

| 76 | 28 | Списание потерь от брака |

| 76 | 41 | Возврат товара с браком поставщику |

| 76 | 43 | Отражение задолженности прочего дебитора по отгруженной товарной продукции |

| 76 | 50 | Оплата кредиторской задолженности наличными деньгами из кассы |

| 76 | 50 | Возврат покупателю (прочему кредитору) денежных средств из кассы |

| 76 | 51, 52, 55 | Оплата кредиторской задолженности деньгами с расчетного счета, валютного счета либо со специальных счетов |

| 76 | 60 | Отражена кредиторская задолженность по прочим операциям |

| 76 | 68/НДС | Отражение задолженности по НДС |

| 76 | Произведено депонирование невыданной зарплаты | |

| 76 | 86 | Получены из бюджета средства целевого финансирования |

| 76 | 86 | Произведено начисление членских (вступительных) взносов с товарищество |

| 76 | 91 | Произведено начисление процентов по облигациям |

| 76 | 08 | Списание работ, которые не принесли желаемого результата |

| 76 | 91/1 | Отражение дохода от прочей продажи |

| 76 | 91/2 | Списание дебиторской задолженности, не реальной к взысканию |

| 04 | 76 | Отражена положительная деловая репутация компании |

| 08 | 76 | Отражение затрат на исключительное авторское право по компьютерной программе |

| 76 | Приобретены материалы у прочего поставщика | |

| 15 | 76 | Отражение затрат по заготовке материалов |

| 19 | 76 | Отражение входящего НДС по работам (услугам) прочего кредитора |

| 20 | 76 | Включение затрат по прочим операциям в состав расходов на производство |

| 23 | 76 | Включение затрат по прочим операциям в состав расходов на вспомогательное производство |

| 41 | 76 | Поступление товаров от прочего кредитора |

| 44 | 76 | Включение затрат по прочим операциям в состав расходов на продажу |

| 50 | 76 | Получена оплата от прочего дебитора наличными в кассу |

| 51, 52, 55 | 76 | Получена оплата от прочего дебитора на расчетный счет, валютный счет или специальный счет |

| 57 | 76 | Отражение еще не поступившего перевода от прочего дебитора |

| 58 | 76 | Отражена покупка акций, ценных бумаг |

| 76 | Взаимозачет по задолженности | |

| 91/2 | 76 | Отражение прочих расходов |

| 97 | 76 | Отражение расходов будущих периодов |

Вам будет интересно:

Счет 71 в бухгалтерском учете: для чего применяется, корреспондеция, субсчета, основные проводки

Вычет НДС с полученных авансов

76 счет бухгалтерского учета – это не только расчеты с дебиторами и кредиторами, но и оплата НДС при авансовом расчете. Аванс – сумма, полученная поставщиком до отгрузки товара. С получением предоплаты налогоплательщик обязан перечислить сумму НДС в бюджет.

76-ав счет бухгалтерского учета используется для начисления НДС по полученным авансам. В течение 5 дней поставщик выставляет счет-фактуру, один экземпляр которого направляет покупателю. НДС может быть оплачен только после реализации товара, далее открывают 76-ав счет бухгалтерского учета. Проводки начисления НДС с полученного аванса выглядят следующим образом: Дт 51/ Кт 62, Дт 76-ав/ Кт 68. При расторжении договора и возвращении аванса покупателю, производитель может потребовать вычет суммы НДС. При этом происходит обратная операция: Дт 68/ Кт 76-ав.

Счет 90 в бухгалтерском учете: проводки

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90.1 от организаций, считающихся прочими дебиторами и кредиторами;

- Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

Дополнительные проводки по счету 90 «Продажи»:

- Д90.2 – К43, 41, 40 при списании товаров или категории готовой продукции по учетным ценам;

- счет 90 в бухгалтерском учете при отражении торговой наценки формирует проводку между Д90.2 и К42;

- Д90.3 – К68 в момент выставления НДС по реализуемой продукции.

НДС с перечисленных авансов

76-ва счет бухгалтерского учета используется для начисления НДС по перечисленным авансам. Организация после получения товара дебетует счет 76-ва со счетом 68, после чего счет-фактура отражается в книге покупок.

Если компания, перечисляющая аванс производителю, является плательщиком НДС, она может произвести вычет НДС. Такое право появляется у покупателя только после получения счета-фактуры на реализованную продукцию и соблюдения следующих условий:

- поставщик выставил счет с НДС;

- аванс был оплачен за предстоящую поставку или оказание услуг;

- существует документальное подтверждение прошедшей оплаты;

- на аванс выписан счет-фактура;

- подписан договор об использовании аванса.

Выполнение всех пунктов гарантирует покупателю возможность вычета НДС и уменьшения общей суммы налога, подлежащей к оплате в бюджет.