Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчёт и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчёт ещё не принят, Экстерн сообщит, что корректировку отправлять рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчёт пришёл отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчёт с номером = 0.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Попробовать

Способы и сроки сдачи нового расчета

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

| Способы сдачи расчета по страховым взносам в 2017 году | |

| Печатный | Электронный (по ТКС) |

| Разрешается использовать предприятиям и бизнесменам, численность сотрудников которых не превышает 25 человек (включительно). | Способ сдачи отчета, являющийся обязательным для организаций и ИП с численностью персонала от 25 человек. |

Срок сдачи нового расчета по страховым взносам в 2021 году – до 30 числа месяца, который следует за отчетным периодом:

Таким образом, впервые заполнить и сдать в ИФНС расчет по страховым взносам за 1 квартал 2021 года требуется не позднее 2 мая 2017 года (это вторник).

В 2021 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2021 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом.

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1—», «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

В 3 разделе в карточке сотрудника достаточно лишь скорректировать необходимые данные (кроме ФИО и СНИЛС).

Обратите внимание, что ИНН, дату рождения и паспорт надо корректировать таким способом, а не через аннулирование.

Если необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения и в приложения раздела 1. В случае, если суммы остаются прежними, раздел 1 со всеми приложениями включается в отчёт без изменений.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчёт, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1—», «2—» и т.д. Включите в расчёт два раздела 3 с одинаковым ФИО сотрудника и отправьте их в одном расчёте:

- С неверным СНИЛС с нулевым (удалённым) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- С верным номером СНИЛС с правильными суммами в Подразделе 3.2, без признака аннулирования сведений о застрахованном лице в строке 010.

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения в раздел 1. В случае, если суммы остаются прежними, раздел 1 с приложениями включается в отчёт без изменений.

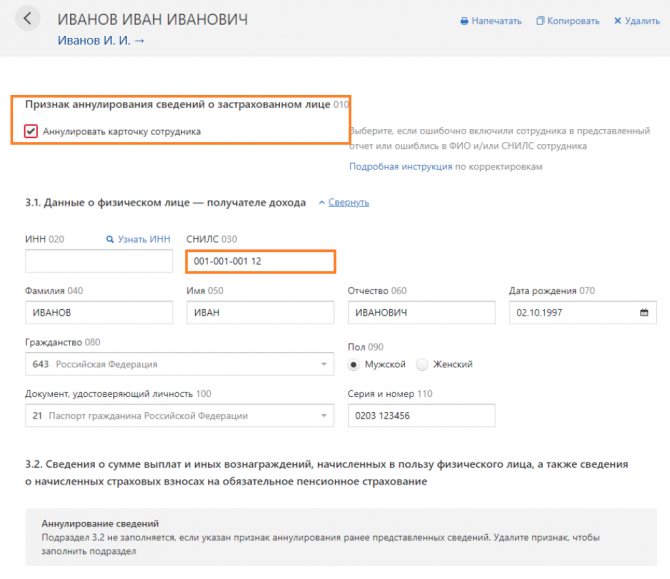

Пример 1: СНИЛС не тот, но реальный

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют, поэтому сведения загружены в базу ФНС.

Чтобы произвести корректировку, включаем в отчет две карточки сотрудников. Первая — с ошибкой, которую нужно исправить (удалить из базы ФНС), вторая — с данными, которые должны быть в базе ФНС.

В первой карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-001 12 поставьте галочку в строке «Аннулировать карточку сотрудника». Удалить подраздел 3.2.

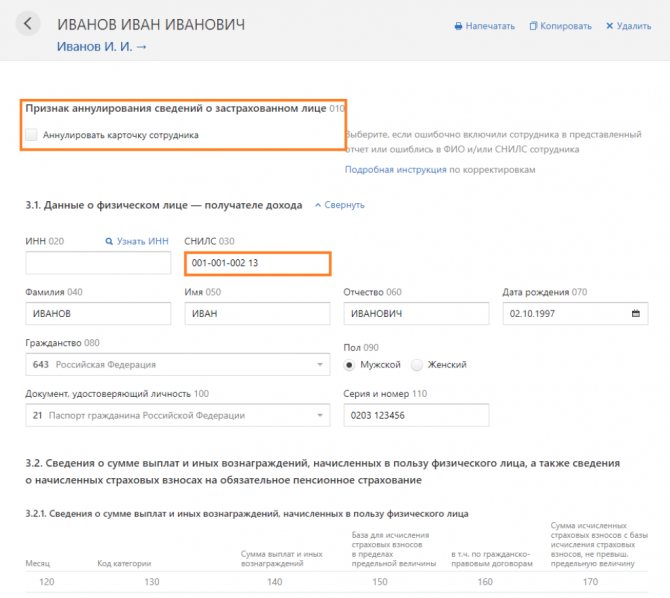

Во второй карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13 не ставьте галочку «Аннулировать карточку сотрудника» и заполните подраздел 3.2 верными суммами.

Пример 2: несуществующий СНИЛС

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван, Иванович со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если корректировка РСВ-1 сдается после окончания следующего квартала

Например, вы обнаружили ошибки в Расчете за 2015 год уже в конце мая 2021 года. Исправления вносятся в таком порядке (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). Первое, что нужно сделать, это заполнить правильный раздел 6 формы РСВ-1, применявшейся в том периоде, за который вы его заполняете. Для этого:

- в подразделе 6.3 в полях «Отчетный период (код)» и «Календарный год» поставьте код того периода и год, в который вы вносите исправления;

- в поле «корректирующая» подраздела 6.3 поставьте знак «Х», если вы меняете какие-то сведения. Это будет означать, что тип корректировки в РСВ-1 – корректирующая. Остальные строки подразделов 6.1-6.5 заполните в обычном порядке верными сведениями;

- заполните подраздел 6.6.

При подаче текущего РСВ-1 корректировку раздела 6 включите в его состав. В нашем примере корректирующий раздел 6 за 2015 год нужно включить в состав Расчета РСВ-1 за полугодие 2021 года.

В подразделе 2.5.2 отчетности за текущий период заполните сведения об исправлениях. Суммы перерасчета страховых взносов за прошлый период отразите по строке 120 раздела 1 и в разделе 4 РСВ-1 за текущий период.

Как уточнить данные в корректировочном отчете?

Как уточнить РСВ за 1 квартал 2021 года, если ошибки выявлены в ИФНС на этапе входного контроля?

Об обнаружении недочетов (и непринятии вследствие этого РСВ) инспекция должна известить подателя отчетности, отправив ему уведомление в срок не позднее:

- первого рабочего дня, наступающего за днем поступления к ней отчета в электронном виде;

- 10 рабочих дней, тоже отсчитываемых от даты поступления, но для отчета, сданного на бумаге.

Чтобы уточненный вариант отчетности был принят датой подачи первого (непринятого) варианта, его надо сдать в ИФНС не позднее:

- 5 рабочих дней с даты извещения, сделанного по электронно сдаваемой отчетности;

- 10 рабочих дней с даты отправки уведомления по бумажному варианту отчета.

Если же отчетом контроль в ИФНС при приемке пройден, но подателем отчетности после его сдачи самостоятельно выявлены ошибки, требующие уточнения (например, в расчете вообще не учтены доходы, подлежащие обложению взносами, или доход ошибочно отнесен к необлагаемым), то подача корректировочного РСВ за 1 квартал 2020 года будет осуществляться уже с применением правил, содержащихся в ст. 81 НК РФ.

В заполнении уточненный вариант РСВ от исходного будут отличать 2 вещи:

- в специально предназначенном для этого поле на титульном листе нужно указать номер корректировки;

- такой же номер корректировки проставляется в исправляемых сведениях в разделе 3; при этом в уточненный отчет войдут только изменяемые персональные сведения, а те, которые изначально были правильными, повторно сдавать не надо.

Данные раздела 1 следует заполнить в обычном порядке, но внеся в него цифры, соответствующие сделанным исправлениям.

Правильность заполнения корректировочного РСВ 1

Бухгалтер выявил ошибку в отчете, который был сдан, к примеру, во 2 квартале отчетного периода. Теперь нужно будет сформировать документ с уже исправленными данными. Если корректировка РСВ-1 за 2 квартал 2021 года сдаётся до конца следующего отчётного квартала, то нужно будет сделать следующие записи в разделе 6:

- В поле 6.3 «Исходная» ставим Х.

- Указываем номер уточняющего документа — «001».

Далее все поля заполняются в обычном порядке корректными данными. Затем документ сдаётся в ПФР.

Если ошибка была обнаружена тогда, когда следующий квартал был уже закончен, то заполнение документа происходит в следующем порядке (ПП ПФР п.27):

- «6.3» —проставляется период и год того отчетного периода, в котором нужно внести исправления. Например, исправляется 1 кв. 2016, а отчётность предоставляется в 3 кв., тогда в корректирующем документе нужно проставить 1 кв. 2021 г.

- В поле для корректирующих данных ставится знак Х, значит, документ уже является исправлением предыдущего сданного отчета.

- Следующие строки заполняются по обычным правилам правильными данными.

Раздел 6 содержит три типа формы документа:

- Исходная — если документ сдается первоначально.

- Корректирующая — если в документе нужно исправить ошибки.

- Отменяющая — для отмены предыдущих данных в документе.

Исходя из того, какой документ нужно исправить, отменить или создать первоначальный, выбирается тип документа и отмечается в соответствующем поле. Если причина уточнения в РСВ-1 и его расшифровка не совсем ясна, посмотрим, какие коды бывают для причины уточнения и чему они соответствуют.

| Код уточненного документа | В каком случае нужно использовать |

| 1 | Изменение сведений о взносах, которые были уплачены. |

| 2 | Изменение сведений взносов, которые были начислены. |

| 3 | Для уточнения сведений по взносам, которые были уплачены в мед. страх. |

Как сдать корректировочный документ

Когда была выявлена в РСВ-1 причина уточнения и сделаны все необходимые исправления, документ необходимо сдать в контролирующий орган.

Особых указаний по срокам сдачи документов с исправлениями ПФР не даёт. Поэтому его можно сдавать в тот отчетный период, когда была обнаружена ошибка (ФЗ-27).

Предоставлять его можно как самостоятельный документ или вместе с отчётным документом за квартал.

Если в организации штат сотрудников составляет 24 человека, предоставляется документ на бумаге, аккуратно заполненный. Если же в штате более 25 человек, сдавать его нужно в электронном виде, иначе его не примут и на организацию будет наложен штраф. Штраф будет составлять 200 рублей, если сдана отчетность в неверном формате. Если же сдается с ошибками, то штраф будет больше.

Данный отчет подается ежеквартально.

Желательно избегать заполнения уточняющих документов, ведь за ошибки тоже могут быть наложены штрафы, кроме случаев, когда бухгалтер самостоятельно выявил расхождения.

Нюансы подачи корректирующего отчета по РСВ

Корректирующий отчет РСВ за 1 квартал 2021 года необходимо подать в случае выявления ошибок и неточностей. Рассмотрим, когда требуется подача корректировочного отчета:

Среди самых распространенных ситуаций, требующих уточнения, специалисты называют следующие:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

- Обнаружены ошибки в данных застрахованных лиц: ошибочно указаны или отсутствуют ИНН, СНИЛС, адрес не соответствует классификатору адресов (КЛАДР) и др.

- Установлены расхождения показателей 6-НДФЛи РСВ. В некоторых случаях это является нормой, например при перечислении дивидендов, но чаще это все-таки ошибки расчетчика. Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

Обратите внимание! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2021 года подавать не надо.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Зарегистрироваться

Титульный лист расчета РСВ-1

В целом заполнение титульного листа не вызывает затруднений, однако при заполнении некоторых его полей все же встречаются ошибки и неточности. В пункте 1.1 Методических рекомендаций выделены основные проверяемые элементы по титульному листу.

Представим их в форме таблицы.

| Наименование поля | Соответствие проверяемого элемента |

| «Регистрационный номер ПФР» | Должен состоять из 12 цифр по формату XXX-XXX-XXXXXX |

| «Номер корректировки» | Должен быть указан код из 3 цифр – 000, 001, 002 и т. д. |

| «Тип корректировки» | Код должен быть из одной цифры 1, 2 или 3, если в поле «Номер корректировки» указан код со значением больше 000. Если тип корректировки «1», то хотя бы одно значение в графах 3 – 7 строк 141, 142, 143 вводимого РСВ-1 должно отличаться от соответствующих значений последнего предоставленного перед вводимым расчетом за этот период. Если тип корректировки «1» или «3», то ни одно значение в графах 3 – 7 строк 111, 112, 113 вводимого РСВ-1 не должно отличаться от соответствующих значений последнего предоставленного перед вводимым расчета за этот период |

| «Прекращение деятельности» | Может иметь значение «пусто» или «Л». Если поле заполнено: – дата снятия с учета должна попасть в период, за который представлен РСВ-1; – статус плательщика страховых взносов должен быть 04, 05 или 08 |

| «Наименование организации, обособленного подразделения…» | Данное поле должно быть заполнено в русской или латинской транскрипции |

| «ИНН» | Должен иметь только 10 или 12 символов. Номер указывается в соответствии со свидетельством о постановке на учет в налоговом органе |

| «КПП» | Должен состоять из 9 цифр либо иметь значение «пусто» |

| «Количество застрахованных лиц…» | Данное поле должно иметь значение, равное значению «Итого» графы 4 подразд. 2.5.1 |

Особое внимание следует обратить на заполнение подраздела титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю».

В полях «Плательщик страховых взносов», «Представитель плательщика страховых взносов», «Правопреемник» в случае подтверждения достоверности и полноты сведений в расчете должны быть проставлены следующие цифровые обозначения (п. 5.13 Порядка № 2п):

- при подтверждении руководителем организации – цифра 1;

- при подтверждении представителем плательщика страховых взносов – цифра 2;

- при подтверждении правопреемником плательщика страховых взносов – цифра 3.

Как правило, на практике данное поле заполняется вручную, поэтому чаще всего оно бывает либо не заполнено, либо с проставленным неверным цифровым значением.

В поле «Ф. И. О. руководителя организации, индивидуального предпринимателя, физического лица, представителя плательщика страховых взносов – физического лица» при подтверждении достоверности и полноты сведений в расчете РСВ-1:

- руководителем организации – плательщиком (правопреемником) указываются фамилия, имя, отчество руководителя организации полностью в соответствии с документом, удостоверяющим личность;

- представителем плательщика (правопреемника) – физическим лицом указываются фамилия, имя, отчество (при наличии) физического лица полностью в соответствии с документом, удостоверяющим личность.

При заполнении данного поля чаще всего выявляются ошибки в фамилии, имени, отчестве либо проставление инициалов имени и отчества физического лица.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника). Чаще всего данное поле не заполняется, хотя обязательность проставления необходимых реквизитов установлена Порядком № 2п. в случаях, если расчет РСВ-1 в органы ПФР сдает представитель плательщика страховых взносов.

Если включили одного сотрудника вместо другого

В корректирующий отчёт должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и без признака аннулирования сведений о застрахованном лице в строке 010.

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Раздел 1 расчета РСВ-1

Раздел 1 «Расчет по начисленным и уплаченным страховым взносам» является сводным и содержит информацию о начисленных и уплаченных страховых взносах в ПФР и ОМС. Порядок заполнения разд. 1 приведен в разд. IIIПорядка № 2п.

В соответствии с п. 7.1 Порядка № 2п для форм отчетности, представляемых медицинским учреждением за отчетные (расчетные) периоды 2014 года, при заполнении строки 100 должны выполняться следующие контрольные соотношения.

| Код графы | Значение | Показатели, с которыми производится сопоставление |

| 5 – 7 | = | Строка 150 граф 4 – 6 расчета за предыдущий расчетный период |

| 3 | = | Строка 150 графы 3 расчета за предыдущий расчетный период в случае наличия переплаты за предыдущий расчетный период |

| 4 | = | Строка 150 графы 3 расчета за предыдущий расчетный период при наличии задолженности |

| 8 | = | Строка 150 графы 7 расчета за предыдущий расчетный период |

Для форм отчетности, представляемых плательщиком страховых взносов за отчетные (расчетные) периоды с 2015 года, значения граф по строке 100 должны быть равны значениям соответствующих граф по строке 150 расчета за предыдущий расчетный период.

В пункте 1.2 Методических рекомендаций даны основные контрольные показатели по разд. 1 расчета РСВ-1, приведем некоторые из них.

| Код графы | Значение | Показатели, с которыми производится сопоставление |

| Строка 120 | ||

| 3 | = | Значению, указанному в строке «Итого доначислено» графы 6 разд. 4 |

| 4 | = | Значению, указанному в строке «Итого доначислено» графы 8 разд. 4 |

| 5 | = | Значению, указанному в строке «Итого доначислено» графы 10 разд. 4 |

| 6 | = | Сумме значений, указанных в строке «Итого доначислено» граф 11 и 13 разд. 4, с кодом основания «1» в графе 3 |

| 7 | = | Сумме значений, указанных в строке «Итого доначислено» граф 12 и 13 разд. 4, с кодом основания «2» в графе 3 |

| 8 | = | Значению, указанному в строке «Итого доначислено» графы 14 разд. 4 |

| Строка 140 | ||

| 3 + 4 | = | Сумме платежей плательщика, поступивших за отчетный период вводимого РСВ-1, по КБК ПФР страховой части трудовой пенсии |

| 5 | = | Сумме платежей плательщика, поступивших за отчетный период вводимого РСВ-1, по КБК ПФР накопительной части трудовой пенсии |

| 6 | = | Сумме платежей плательщика, поступивших за отчетный период вводимого РСВ, по КБК взносы по дополнительному тарифу (пп. 1 п. 1 ст. 27 Федерального закона № 173-ФЗ) |

| 7 | = | Сумме платежей плательщика, поступивших за отчетный период вводимого РСВ, по КБК взносы по дополнительному тарифу (пп. 2 – 18 п. 1 ст. 27 Федерального закона № 173-ФЗ) |

| 8 | = | Сумме платежей плательщика, поступивших за отчетный период вводимого РСВ по КБК ФФОМС и ТФОМС |

| 4 | = | Не больше значения графы 4 строки 100 |

Обратите внимание

Значение строки 140 должно быть равно строке 140 по соответствующим графам РСВ-1 за предыдущий отчетный период + строка 144.