Какие бывают виды учета рабочего времени и чем они отличаются от систем

Прежде чем рассматривать, какие бывают виды учета рабочего времени, необходимо понимать, что подразумевает под собой данное понятие. Так, достаточно часто возникают неоднозначные трактовки в вопросах того, что такое системы учета рабочего времени, а что представляют собой их виды.

Под системами подразумеваются непосредственно технологические и организационные решения, обеспечивающие фактический учет рабочего времени сотрудников. Виды же предусматривают комплексные организационно-правовые особенности ведения учета рабочего времени трудящихся с точки законодательства и кадрового дела. И в этой статье будут рассматриваться непосредственно виды учета рабочего времени по Трудовому кодексу. Более подробно о существующих системах учета рабочего времени, порядке их применения и разновидностях, можно прочитать в отдельной статье.

Глобально можно разделить виды рабочего времени, применяющиеся на территории Российской Федерации работодателями, на следующие категории:

- Поденный учет.

- Понедельный учет.

- Суммированный учет.

Каждый порядок учета рабочего времени подразумевает свои преимущества и недостатки как для работников, так и для работодателей, и эффективность используемых методов будет во многом зависеть от особенностей труда в конкретном субъекте хозяйствования или даже на конкретной должности. Именно поэтому следует рассмотреть все основные виды учета рабочего времени более подробно.

Поденный или дневной учет рабочего времени — наиболее распространенный подход

Большинство сотрудников в Российской Федерации работают по стандартной пятидневной рабочей неделе с восьмичасовым графиком труда и получают зарплату в качестве фиксированного ежемесячного оклада, возможно, с дополнительными премиями за достижение каких-либо успехов. И для реализации подобных задач лучше всего подходит поденный учет рабочего времени, который считается «золотым стандартом» и среди сотрудников, и среди работодателей.

Также удобен такой подход не только с окладной системой оплаты труда, но и в случаях, когда сотрудники получают сдельный доход по тарифной ставке или же процент от продаж. В таком случае у работодателя тоже фактически нет необходимости отслеживать точно потраченное сотрудниками рабочее время, и он использует наиболее простую и удобную для каждой стороны взаимоотношений систему учета.

К основным достоинствам поденного учета можно отнести следующие характерные преимущества:

Не требует никаких дополнительных расходов на обеспечение систем учета и контроля рабочего времени. Достаточно просто вести табель учета — и этого будет достаточно для расчетов с сотрудниками и проведения всех необходимых кадровых и бухгалтерских мероприятий.- Снижает нагрузку на работодателя. При подобном подходе работодателю нет необходимости не только нести дополнительные расходы на организацию системы учета и ее технического обеспечения, но и загружать дополнительной работой отдел кадров и бухгалтерии, ведь при других принципах подсчета рабочего времени, работы у бухгалтеров и кадровиков будет на порядок больше.

- Высокая прозрачность. Простота и понятность этого вида учета — хороший плюс и для работодателей, и для сотрудников. Человек пришел на работу в четко обусловленное время, ушел — и этого достаточно. Всё предельно просто, а значит — и возможностей для появления трудовых споров в данном случае намного меньше.

Однако данный подход имеет и определенные недостатки, к которым можно отнести следующие его характерные черты:

- Неприменимость для организации посменной работы. Вести поденный учет рабочего времени на предприятиях, где организован непрерывный рабочий процесс или просто предусмотрены смены нестандартной продолжительности и сменный график труда, практически невозможно.

- Пониженный уровень ответственности работников. Данный недостаток характерен преимущественно для трудящихся, которые получают оклад — в случае поденного учета рабочего времени и при отсутствии контроля, далеко не факт, что сотрудники будут заниматься все рабочее время своим должностными обязанностями и в принципе находиться на рабочем месте.

- Меньшая эффективность труда. Факт того, что почасовые и поминутные методики учета рабочего времени в целом повышают эффективность работы, особенно персонала низшего уровня, доказан неоднократными статистическими исследованиями. В то же время поденный учет не позволяет полностью реализовать потенциал трудящихся и как следствие — максимизировать выгоду экономической деятельности субъекта хозяйствования.

- Сложности с учетом переработок и дополнительные затраты. В ситуациях, когда применяются другие методики учета рабочего времени, подсчет переработок, сверхурочных часов, будет куда более простой задачей — так как для этого уже имеется вся правовая база. При этом, если на предприятии ведется суммированный учет, то эта методика дает возможность ещё и обеспечить отсутствие переплаты работодателем за переработку в один день, если она была скомпенсирована меньшим временем работы в другой.

- Не подходит для вахтовой работы. В Российской Федерации работа вахтовым методом достаточно распространена, однако законодательство прямо запрещает использовать стандартные виды учета рабочего времени в отношении таких трудовых взаимоотношений.

Кроме вышеозначенных недостатков можно отметить также невозможность работодателя организовать эффективный гибкий график труда и другие организационные нюансы. Однако, как уже было отмечено, для большинства российских субъектов хозяйствования и самих работников, такой вид учета рабочего времени является оптимальным.

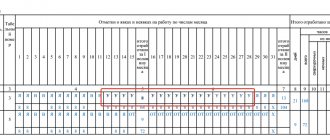

Учет рабочего времени. Табель учета

Согласно статье 91 Трудового кодекса «работодатель обязан вести учет времени, фактически отработанного каждым работником».

До 1 января 2013 года для учета рабочего времени были предусмотрены специальные формы, обязательные для применения. Они утверждены Госкомстатом России (). Это табели учета рабочего времени. После указанной даты компания вправе или вести учет в форме разработанной самостоятельно и утвержденной руководителем организации или, как и прежде, использовать унифицированную форму. При этом, по нашему мнению, второй вариант проще и удобней. В унифицированной форме предусмотрены все строки и графы, необходимые для правильной организации учета. Остановимся подробнее на порядке ее заполнения.

() утв. пост. Госкомстата России от 05.01.2004 № 1

Форму табеля № Т-12 применяют при ручном учете, Т-13 — при автоматизированном. Отметим, что форма № Т-12 состоит из двух разделов: I «Учет рабочего времени» и II «Расчеты с персоналом по оплате труда». Первый раздел предназначен непосредственно для учета времени, отработанного сотрудниками, второй — для отражения начисления им заработной платы. При этом компания вправе вести раздельный учет этих данных. В такой ситуации раздел II табеля не заполняют.

Оба табеля составляют в одном экземпляре. При этом рабочее время учитывают в табеле одним из двух способов: либо методом сплошной регистрации явок и неявок на работу, либо методом регистрации только отклонений (неявок, опозданий, сверхурочных часов и т. п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных обязанностей и т. д.), в табеле в верхней строке в графах проставляются лишь коды условных обозначений, а в нижней строке графы остаются пустыми.

На титульном листе табеля № Т-12 есть условные обозначения отработанного и неотработанного времени. Они должны использоваться и при заполнении табеля по форме № Т-13.

В большинстве случаев табель подается в бухгалтерию один раз в месяц по его окончании. Однако это не совсем верно. Дело в том, что заработная плата должна выдаваться работнику не реже чем каждые полмесяца (аванс и окончательный расчет) (). При этом аванс начисляют исходя из фактически отработанного сотрудником времени, которое отражено в табеле. Получается, что в отношении сотрудников-повременщиков табель нужно оформлять каждые полмесяца. Иначе правильно начислить им аванс бухгалтерия не сможет.

() ст. 136 ТК РФ

Ведение табеля — обязанность организации. Причем он необходим даже при условии, что в компании применяется сдельная форма оплаты труда. С одной стороны, при применении этой системы заработок сотрудника не зависит от количества отработанного им времени. Он определяется исходя из установленных расценок на выполненный объем работ в натуральных величинах. Однако независимо от системы оплаты труда, установленной в компании, продолжительность рабочего времени ограничена трудовым законодательством. Поэтому работодатель обязан вести его учет. Трудовой кодекс не делает никаких исключений из этого правила (). Кроме того, данные о рабочем времени, затраченном каждым сотрудником компании, нужны для правильного расчета его среднего заработка и формирования статистической отчетности.

() ст. 91 ТК РФ

При увольнении сотрудника компания по его требованию должна оформить выписку из табеля учета рабочего времени. Дело в том, что по трудовому законодательству работодатель обязан в день прекращения трудового договора выдать сотруднику трудовую книжку и заверенные копии других документов, связанных с его работой (). Их представляют по просьбе работника. Причем перечень этих документов Трудовой кодекс не устанавливает. Табель напрямую связан с работой сотрудника. Следовательно, он вправе требовать его копию.

() ст. 84.1 ТК РФ

Однако в табеле есть данные не только по увольняющемуся, но и по другим работникам. Причем сведения, содержащиеся в табеле, являются их персональными данными. Поэтому они могут передаваться другим лицам только с их согласия. Таким образом, в данной ситуации, чтобы не получать согласие других работников, компания вправе оформить выписку из рассматриваемого документа, где будет указана информация лишь по увольняющемуся работнику.

По материалам книги-справочника «Зарплата и другие выплаты работникам» под редакцией В.Верещаки

Понедельный учет рабочего времени — когда он используется

В случаях, когда на предприятии установлен гибкий график труда, посменный режим труда или же продолжительность труда в различные дни может отличаться, при этом без привязки к дням недели, а по иным принципам, работодатели могут использовать учет рабочего времени в течение недели. В таком случае, работодатель получает возможность более эффективно распределить трудовые ресурсы и использовать их с максимальной эффективностью.

Понедельный учет рабочего времени имеет следующие характерные преимущества:

- Даёт возможность обеспечить эффективную деятельность предприятия с посменным графиком работы и одновременно с этим — соблюсти требования трудового законодательства и права работников.

- Позволяет максимизировать прибыль и не нести дополнительные расходы на оплату сверхурочных часов, если в течение недели общее количество отработанного времени не превышает установленные законодательством нормы.

- Легко позволяет вносить изменения в график и распорядок труда при необходимости оптимизировать рабочие процессы.

Часто понедельный учет может применяться в отношении работников творческих специальностей и в видах деятельности, когда эффективность труда может зависеть от различных внешних факторов. Например, при проведении работ по укладке асфальта может возникнуть ситуация, когда они будут отменены из-за погодных условий.

К недостаткам подобного вида учета рабочего времени можно отнести тот факт, что понедельный учет требует более глубокой проработки кадровой документации и ежедневного учета рабочих часов в целом, а не только часов, отработанных сотрудниками сверхурочно.

Учет рабочего времени, его виды.

Учет рабочего времени необходим для оценки и документального подтверждения степени выполнения каждым работником, нанимателем и его должностными лицами своих трудовых обязанностей; для применения дисциплинарных взысканий и материальных санкций в случае невыполнения или ненадлежащего выполнения этих обязанностей; для начисления заработной платы, гарантийных и компенсационных выплат и доплат.

Учету подлежит фактическое рабочее время, которое состоит из отработанного и неотработанного времени, включаемого в соответствии с законодательством в рабочее время. Фактическое рабочее время учитывается с момента явки работника на место выполнения работы согласно правилам внутреннего распорядка, графику работ (сменности) или особому указанию нанимателя и до момента фактического освобождения от работы в этот день (смену).

Наниматель обязан организовать учет явки работников на работу и ухода с работы (ч. 1 ст. 133). Учет явок на работу и ухода с нее ведется в табелях использования рабочего времени установленной формы, в годовых табельных карточках и других документах и организуется по одной из следующих систем: карточный (с помощью контрольных часов); жетонный (табельные жетоны или марки); пропускной (сдача-выдача пропусков); рапортно-ведомостной (с использованием рапортов или табельных ведомостей, получаемых от начальников цехов, отделов); контрольно-пропyскных устройств. Возможны комбинированные и другие системы.

Учет ведется по организации в целом или по структурным подразделениям. В зависимости от периода, за который отрабатывается установленная норма часов, применяется поденный, недельный и суммированный учет рабочего времени. При этом во всех случаях отработанное время учитывается (фиксируется) за каждый рабочий день (смену).

При поденном учете рабочее время подсчитывается за каждый день. Его фактическая продолжительность должна соответствовать установленной норме рабочего дня. Такой учет, как правило, применяется при шестидневной рабочей неделе.

В тех случаях, когда ежедневная норма часов работы не может быть соблюдена каждый рабочий день, но может выполняться каждую календарную неделю, устанавливается недельный учет рабочего времени. Этот вид учета применяется при пятидневной рабочей неделе.

Суммированный учет рабочего времени может применяться в непрерывно действующих организациях, а там, где по условиям производства (работы) невозможно или экономически нецелесообразно соблюдение установленной для данной категории работников ежедневной или еженедельной продолжительности рабочего времени (металлургическое, химическое производство, организации связи, здравоохранения, торговли) суммированный учет рабочего времени вводится нанимателем по согласованию с профсоюзом.

Учетный период может измеряться календарными единицами (неделя, месяц, год…) или иными отрезками времени (период уборки урожая, выполнение вахтовых работ и др.).

При суммированном учете отработанное время подсчитывается за определенный период продолжительностью более чем день или неделя — три недели, три месяца. В итоге общая продолжительность рабочего времени за учетный период должна равняться норме часов этого периода.

Использование рабочего времени.

Эффективное использование рабочего времени является важнейшей обязанностью работников и нанимателей. Основные обязанности работников и нанимателей установлены ст.132 ТК:

— работники обязаны вовремя приходить на работу и полностью использовать установленную законодательством продолжительность рабочего времени для выполнения своих обязанностей Несоблюдение работником своих обязанностей рассматривается как нарушение трудовой дисциплины и может повлечь дисциплинарную ответственность;

— наниматель должен создавать условия для полного и производительного использования рабочего времени.

В рабочее время запрещается отвлекать работников от их непосредственных обязанностей и проводить мероприятия, не связанные с производственной деятельностью, если иное не предусмотрено законодательством, коллективным договором, соглашением.

Суммированный учет рабочего времени

Эффективным и широко применяемым в Российской Федерации также является и суммированный учет рабочего времени. Такой особый режим труда позволяет работодателю установить продолжительный промежуток сроком вплоть до одного года, в течение которого будет вестись учет фактически отработанных часов. При этом сверхурочными могут считаться только те часы, которые выходят за указанные в производственном календаре нормативные показатели за учетный период.

Максимальная продолжительность учетного периода при суммированном учете рабочего времени может отличаться в зависимости от категории, к которой принадлежит работник, а также характера его трудовой деятельности.

Суммированный учет рабочего времени требует обязательного подсчета как минимум почасового труда сотрудников. Однако сейчас существуют и организационно-технические решения, в которых реализуется и поминутный учет рабочего времени. Такой подход позволяет работодателю максимизировать свою прибыль от деятельности сотрудников — не оплачивая фактически время, проведенное вне решения прямых рабочих задач и обязанностей. Кроме этого, суммированный учет рабочего времени прямо предусмотрен как единственный вид учета, применимый при вахтовой работе.

Однако для эффективной организации труда с использованием такой системы, скорее всего, потребуется также дополнительное материально-техническое обеспечение — программы, системы контроля доступа и технологические решения, обеспечивающие автоматизацию учета. При этом значительно возрастает нагрузка на кадровый отдел и бухгалтерию предприятия по причине более сложных расчетов размера заработной платы трудящихся.

Учет рабочего времени

Согласно ст. 91 ТК РФ, работодатель обязан вести учет рабочего времени, фактически отработанного каждым работником. При этом под рабочим временем понимается время, в течение которого работник должен исполнять трудовые обязанности.

Виды рабочего времени:

1. Нормальная продолжительность рабочего времени

Согласно ТК РФ, нормальная продолжительность рабочего времени не может превышать 40 часов в неделю и является нормой рабочего времени для всех работников РФ.

2. Сокращенная продолжительность рабочего времени

Сокращенная продолжительность рабочего времени устанавливается для определенных групп работников:

- в возрасте до 16 лет — не более 24 часов в неделю;

- в возрасте от 16 до 18 лет — не более 35 часов в неделю;

- для инвалидов I или II группы — не более 35 часов в неделю;

- для занятых на вредных или опасных работах — не более 36 часов в неделю и т д.

3. Неполное рабочее время

Неполное рабочее время может устанавливаться по соглашению между работодателем и работником (например, с беременной женщиной или с сотрудником, находящимся в отпуске по уходу за ребенком).

4. Суммированный учет рабочего времени

Если специфика работы организации не позволяет соблюсти установленную продолжительность рабочего времени, допустимо введение суммированного учета рабочего времени с учетным периодом не более одного года (ст. 104 ТК РФ). Обычно суммированный учет применяется при сменной работе или режиме гибкого рабочего времени. При введении суммированного учета работодатель организует рабочий процесс так, чтобы норма рабочего времени была отработана сотрудником за учетный период, например, за месяц.

Табель учета рабочего времени. Формы Т-12, Т-13

Для ведения учета рабочего времени предусмотрены унифицированные формы табеля учета рабочего времени: Т-12 и Т-13.

Форма Т-13 рекомендуется для использования в организациях, имеющих электронную проходную.

Форма Т-12 — для всех остальных организаций.

Для бюджетных организаций Министерством Финансов утверждена отдельная форма табеля (код формы по ОКУД — 0504421).

Рабочее время может отображаться в табеле двумя способами:

- Методом сплошной регистрации явок и неявок на работу.

- Путем регистрации отклонений (неявок, сверхурочных часов и т д.).

При суммированном учете следует применять метод сплошной регистрации. Форма табеля для бюджетников предполагает метод регистрации отклонений.

Тематические статьи

- Внесение информации о сдаче крови

- Смена графика работы беременной сотрудницы

- Оформление переноса выходных дней в мае

- Оформление переноса январских праздников

- Оформление переноса выходных дней в марте

- Оформление переноса выходных дней в июне

- Оформление сверхурочной работы