Источник правил для отражения реализации в бухгалтерском учете

Принципы, которыми следует руководствоваться при оформлении проводок по продажам, изложены в ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н). Этот документ в качестве основного правила устанавливает деление всех доходов, возникающих у юрлица:

- на обычные, поступающие регулярно от основных видов деятельности;

- прочие, которые не относятся к числу получаемых от основных видов деятельности и, как правило, имеют небольшую долю в общем объеме продаж, даже если возникают регулярно.

Юрлицо самостоятельно (исходя из особенностей своей деятельности, влияющих на отнесение доходов к обычным или прочим) принимает решение о том, как делить свои доходы на два этих вида (п. 4 ПБУ 9/99), закрепляя это в своей учетной политике.

В числе доходов, относимых к обычным, ПБУ 9/99 (п. 5) в качестве основных указывает возникающие от продаж продукции, товаров, работ и услуг. Определять их величину следует без НДС и акцизов (п. 3 ПБУ 9/99).

Момент для признания выручки от продаж наступает при одновременном выполнении таких условий (п. 12 ПБУ 9/99):

- имеется право на ее получение;

- можно определить конкретную сумму;

- выручка признается несущей выгоду ее получателю;

- произошел переход права собственности на предмет продажи;

- можно определить величину расходов, возникающих при продаже.

Проверьте правильно ли вы отражаете реализацию товаров в бухгалтерском и налоговом учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Юрлица, использующие возможность упрощения бухучета и бухотчетности, вправе признавать доход от продаж по мере получения оплаты (т. е. без привязки к факту перехода права собственности).

При длительном цикле создания предмета продажи допускается признание доходов не по окончании этого цикла, а по мере готовности отдельных частей (п. 13 ПБУ 9/99).

Проводки по НДС при обратной реализации

Обратная реализация — это обычная продажа со стандартными проводками. В нашем случае поставщик и покупатель меняются местами. Поэтому поставщик становится покупателем и строит такие бухпроводки.

| Дебет | Кредит | Описание |

| 41 | 60 | Оприходованы возвращенные товары |

| 19 | 60 | Начислен «входящий» НДС со стоимости возвращенных товаров |

| 68.НДС | 19 | «Входящий» НДС предъявлен к вычету |

А покупатель становится поставщиком и делает такие проводки.

| Дебет | Кредит | Описание |

| 62 | 90.01 | Отражена выручка от возврата бракованных товаров |

| 90.02 | 41 | Списана себестоимость бракованных товаров |

| 90.03 | 68 | Начислен НДС на стоимость бракованных товаров |

Учет продаж по основной деятельности (продукции, товаров, работ и услуг)

Все учетные операции, возникающие в связи с продажами по основной деятельности, План счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предписывает осуществлять с применением счета 90. Поскольку сюда попадут и доходы, и связанные с ними расходы, на счете 90 сформируется финансовый результат от продаж.

Аналитика, организуемая на этом счете, должна давать возможность видеть данные по продажам от каждого из видов основной деятельности. Торговым организациям, в частности, следует разделять бухгалтерские проводки по реализации товаров и оказанию услуг по их доставке до покупателей.

По кредиту счета 90 в результате проводки Дт 62 Кт 90 отразится доход по каждой из продаж в полной сумме, включающей НДС и акцизы. Поскольку налоги не должны учитываться в объеме доходов, формирующих финрезультат, на их сумму будет сделана проводка Дт 90 Кт 68, учитывающая начисление налогов к уплате в бюджет с одновременным уменьшением на их величину дохода от реализации.

Также в дебет счета 90 будут отнесены расходы, возникающие при продаже. Выразится это проводками:

- Дт 90 Кт 43 (21, 40) в отношении себестоимости продукции собственного производства;

- Дт 90 Кт 20 (23, 40) для себестоимости выполняемых работ, оказываемых услуг;

- Дт 90 Кт 41 по учетной стоимости проданных товаров;

- Дт 90 Кт 26 по расходам общехозяйственного назначения;

- Дт 90 Кт 44 в отношении расходов по организации продаж.

В розничной торговле принятие товаров на учет допускается осуществлять не только по их фактической себестоимости, но и по цене продаж (п. 20 ФСБУ 5/2019, до 2021 года — п. 13 ПБУ 5/01), что приводит к появлению дополнительной проводки Дт 41 Кт 42, добавляющей к цене поставщика сумму наценки. В этом случае в момент реализации товара проводкой Дт 90 Кт 42 сторно себестоимость его продажи уменьшается до фактической.

Как учитывать запасы по нормам нового ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проводки по НДС при возврате товара

Покупатель может вернуть поставленный ранее товар. Есть два варианта — стандартный возврат или обратный выкуп. Какой из них применять, зависит от условий договора между поставщиком и покупателем. Обычно оформляется возврат, но в договоре может быть прописано условие об обратном выкупе.

Проводки по НДС при стандартном возврате

При обычном возврате поставщик сделает следующие проводки.

| Дебет | Кредит | Описание |

| 62 | 90.01 | СТОРНО выручки по возвращенному товару |

| 90.02 | 41 | СТОРНО себестоимости возвращенного товара |

| 90.3 | 68.НДС | СТОРНО НДС, начисленного при отгрузке, по бракованному товару |

Бухгалтерия покупателя в свою очередь строит такие бухпроводки.

| Дебет | Кредит | Описание |

| 76 | 41 | Отражена стоимость товаров, подлежащих возврату |

| 76 | 68 | Скорректирована сумма НДС по корректировочному счет-фактуре |

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут: НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Проводки по НДС, который нельзя принять к вычету

Принять НДС к вычету можно только в том случае, если ТМЦ и услуги используют в деятельности облагаемой НДС. В противном случае придется НДС включают в стоимость товаров или услуг.

Например, ООО «Медик» продает медицинские изделия, которые освобождены от НДС. Чтобы доставить их до покупателя, компания покупает транспортную услугу за 12 000 рублей, в том числе НДС 20 % — 2 000 рублей. «Входящий» НДС принять к вычету нельзя, поэтому налог списывается на счет учета затрат.

| Дебет | Кредит | Сумма | Описание |

| 20 / 23 / 25 / 26 / 29 / 44 | 60 | 10 000 | В затраты списана стоимость услуги без НДС |

| 19 | 60 | 2 000 | Принят к учету «входящий» НДС |

| 20 / 23 / 25 / 26 / 29 / 44 | 19 | 2 000 | «Входящий» НДС учтен в составе затрат, так как его нельзя принять к вычету |

Вместо счетов затрат можно использовать счета 08, 10 или 41, так как ТМЦ тоже могут использоваться в деятельности не облагаемой НДС.

Важно! Товары, которые освобождены от НДС, перечислены в ст. 149 НК РФ.

К вычету нельзя принять НДС, если на него нет правильно оформленного счета-фактуры. В такой ситуации НДС списывают на прочие расходы бухгалтерской проводкой.

| Дебет | Кредит | Описание |

| 91 | 19 | НДС списан в состав прочих расходов |

Итоги

Доходы от реализации товаров относятся к получаемым от той деятельности, ради которой юрлицо создано, т. е. к обычным для целей бухучета. Финрезультат от таких продаж отражается на счете 90, по кредиту которого показывается доход в полной его сумме, включающей в себя налоги, а по дебету — сумма этих самых налогов, учетная стоимость товаров и расходы по продаже. Для розницы, устанавливающей учетную стоимость товара равной цене продажи, эту стоимость в момент реализации корректируют до фактической путем учета на счете 90 относящейся к ней наценки, выраженной отрицательной величиной.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Проводки по НДС с авансов

Аванс — это способ расчета за товары или услуги. Покупатель перечисляет деньги частично или полностью до того момента, когда товар еще отгружен. В таком случае поставщик делает следующие проводки по полученному авансу.

| Дебет | Кредит | Описание |

| 50 / 51 / 52 | 62.02 | Получен аванс от покупателя |

| 76 | 68.НДС | Начислен НДС с поступившего аванса |

| 62.01 | 90.01 | Получена выручка от реализации товара |

| 90.03 | 68.НДС | Начислен НДС с продажи |

| 90.02 | 41 | Списана себестоимость проданных товаров |

| 62.2 | 62.1 | Зачтен ранее полученный аванс в счет погашения задолженности |

| 68.НДС | 76 | Зачтен НДС с аванса при состоявшейся отгрузке |

Учет выданного аванса у покупателя выглядит иначе.

| Дебет | Кредит | Описание |

| 60 | 50 / 51 / 52 | Перечислен аванс поставщику |

| 19 | 60 | Начислен НДС с суммы аванса |

| 68.НДС | 19 | Принят к вычету НДС с аванса |

| 41 | 60 | Оприходованы товары от поставщика |

| 68.НДС | 19 | Принят к вычету НДС со стоимости оприходованных товаров |

| 60 | 68.НДС | Восстановлен НДС с аванса |

Вместо счета 41 используйте счета учета затрат 20, 23, 25, 26, 29 или 44, если речь идет об услугах и работах. А для учета сырья и материалов применяйте счет 10.

Объекты аналитики движения переданных товаров в управленческом учете

Под понятием «Движение» переданных товаров в управленческом учете имеется ввиду приход и расход. Они накапливаются в специальных регистрах, на основании которых формируются отчеты. Например в регистре накопления переданных товаров приход определяется отгрузкой товаров с вычетом возврата, а расход – реализованные товары, на бухгалтерском языке это называется дебет и кредита счета 45 соответственно, а сальдо этого счета соответствует остаткам не реализованных товаров.

Под понятием объекта аналитики, я имею ввиду измерения в этих регистрах накопления , по которым ведется учет оборотов и остатков переданных товаров и оплаты . Эти измерения таковы:

- Номенклатура

- Контрагент

- Договор контрагента

- Сделка

- Статус передачи

Обратите внимание на то, что Магазин комиссионера, куда поставляется товар, не является объектом аналитики учета, т. е. программа не знает, какие не реализованные остались в магазинах. Это только по тому, что единственный договор который заключается с комиссионером не ведется по заказам и комитент не хочет создавать с каждым магазином отдельный договор.

Представите себе, то нам нужно проследить за реализованные товары в каждом магазине в ранках одного договора с агентом ( комиссионером). В этом случае договор должен заключаться по заказам, так как в заказе указан адрес доставки. Именно адрес доставки связывает заказ с магазином расположенным по этому адресу. Однако, можно было также вести в свойствах заказа любой идентификационный признак магазина, например Номер магазина . Главное – во всех документах, оформленных по такому договору, указание заказа является обязательным.

Таким образом, под понятием заказа подразумевается сделка с магазином комиссионера и получая аналитику в разрезе заказа , мы можем отслеживать движения по магазинам.

Справочник «Типы цен номенклатуры»

Раздел ценообразования не рассматривается в этой части инструкции. Отметим только, что справочник «Типы цен номенклатуры» предназначен для хранения только типов отпускных цен компании.

В договоре с комиссионером должен быть указан тип отпускных цен, ниже которого комиссионер не должен отпускать товары конечному покупателю..

Отпускные цены используются для подстановки по умолчанию в документах отгрузки, в заказах комиссионера и отчетах комиссионера о продажах в качестве цен передачи. При отсутствии в договоре тип цены, операторы вынуждены корректировать цены в документах отгрузки.

Отпускные цены всегда назначаются за единицу хранения остатков позиции номенклатуры.

Если пользователю интересно, могу добавить что все отпускные цены с точки зрения способов их формирования и хранения делятся на три категории:

- «Базовые цены». Эти цены задаются для каждой номенклатуры только вручную. Эти цены определяются пользователем и хранятся в системе. При обращении к этим ценам в системе берется последнее по времени значение. Для этих типов цен в параметре Расчет цен указывается – «Цены назначаются и хранятся для каждой позиции номенклатуры».

- Расчетные цены». Также как и базовые цены, расчетные цены задаются пользователем и их значение храниться в системе. Отличие заключается в том, что для этих цен существует автоматический способ их расчета на основании данных базовых цен. То есть расчетные цены получаются из базовых путем некоторой процедуры, например, увеличением значений базовой цены на определенный процент наценки. Не зависимо от того, каким способом в итоге получена расчетная цена – в системе храниться только само результирующее значение цены и тип базовых цен, на основе которых производился расчет. Расчетными ценами могут быть оптовые и розничные цены, полученные на основании заводских цен или на основании плановой себестоимости продукции. Для этих цен в параметре «Расчет цен» указывается «Цены назначаются и хранятся для каждой позиции номенклатуры», а также задается значение базовой цены и наценки.

- Динамические цены». Значения этих цен в системе не хранятся, хранится только способ их вычисления. Эти цены, как и расчетные, получаются из базовых цен с помощью специальных механизмов. Однако результаты расчета в системе не хранятся, вычисление производится непосредственно в момент обращения к этим ценам. Для этих цен в параметре «Расчет цен» указывается «Цены рассчитываются автоматически от цен базового типа», а также задается значение базовой цены и наценки.

Это позволяет использовать цены в том случае, если отпускные цены жестко связаны с базовой ценой, которая достаточно часто меняется.

Предусмотрена возможность хранения цен, включающих в себя налог на добавленную стоимость (НДС). Для этого в диалоге предусмотрен флаг «Цены включают НДС».

Списание в расходы фактической себестоимости выполненных работ

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить: PDF

- флажок Выполнение работ, оказание услуг заказчикам;

- Затраты списываются — С учетом всей выручки.

При выполнении работ прямые затраты регистрируются разными документами в зависимости от вида затрат, например:

- Документ Начисление зарплаты PDF — для отражения расходов на оплату труда сотрудников труда (страховых взносов) сотрудников, выполняющих работу.

- Документ Требование-накладная— для списания необходимых материалов при выполнении работ. PDF;

- Документ Поступление (акт, накладная) вид операции Услуги (акт) — для отражения расходов на услуги, оказанные сторонними организациями.

Чтобы затраты были учтены при расчете себестоимости работ, они должны быть отражены по той же номенклатурной группе, что и реализация.

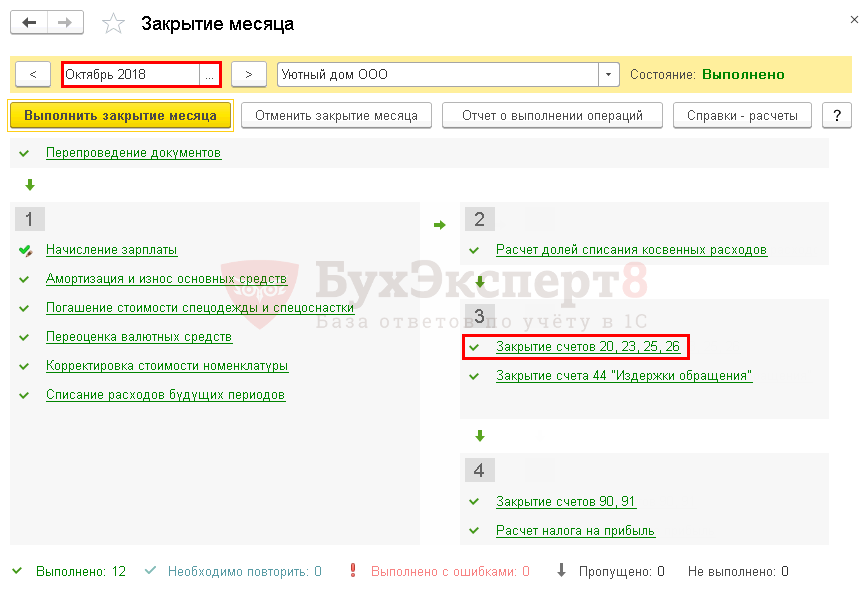

Списание в расходы фактической себестоимости выполненных работ выполняется операцией Закрытие счетов 20, 23, 25,26 в процедуре Закрытие месяца, раздел Операции – Закрытие периода – Закрытие месяца.

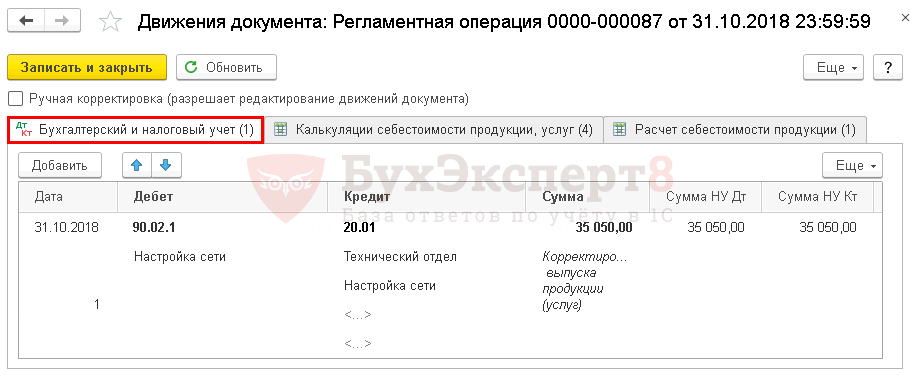

Проводки по документу

Документ формирует проводку:

- Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости выполненных работ.

Контроль

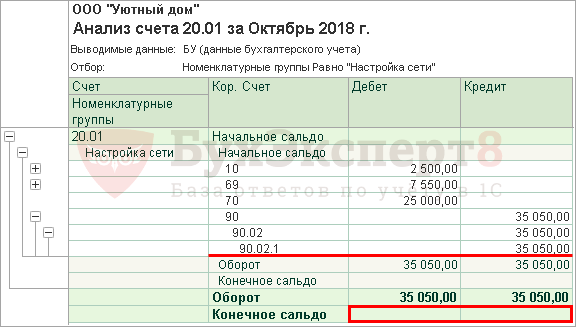

В октябре по номенклатурной группе Настройка сети были учтены затраты в размере 35 050 руб., в т. ч.: PDF

- оплата труда — 25 000 руб.;

- страховые взносы (в т.ч. от НС и ПЗ) — 7 550 руб.;

- материальные расходы—2 500 руб.

Сформируем отчет Анализ счета 20.01 «Основное производство» за октябрь в разделе Отчеты – Стандартные отчеты – Анализ счета.

Из отчета видно, что по номенклатурной группе Настройка сети:

- На начало месяца незавершенного производства не было.

- На конец месяца все затраты в размере 35 050 руб. списаны в себестоимость выполненных работ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость выполненных работ отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр.010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Выручка от реализации

- Поступление оплаты от покупателя (аванс)

- Документ Реализация (акт, накладная)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Оплата проезда к месту проведения работ для договорников. Оплата проживания в месте проведения работ для договорников работ. Отправляем сотрудника работающего по договору ГПХ к месту проведения работ….

- Тест № 8. Реализация работ …

- Если реализация только по ст. 148 НК РФ, можно ли учитывать входящий НДС в стоимости работ после 01.07.2019? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Реализация работ без подписания акта Добрый день! У нас есть договор подряда, по которому в…

Основная Типовая управленческая Отчетность

Ведомость по товарам, отданным на реализацию

Отчет предназначен для анализа движения товаров, отданных на реализацию по количеству и сумме. В графе «Приход» показывается количество и сумма переданных товаров с вычетом возврата. В графе «Расход» показывается количество и сумма проданных товаров. В графах «Начальный остаток» и «Конечный остаток» показывается количество и сумма не реализованного товара на дату начала и окончания отчета.

Строки отчет можно сгруппировать в разрезах контрагента, договора, сделки и номенклатуры. Однако группировка по сделкам с магазином не имеет смысла, так как сейчас не ведутся сделки.

Отчет «Взаиморасчеты с комиссионерами»

Отчет предназначен для учета номенклатурных позиций, переданных на реализацию комиссионерам. Также в этом отчете отслеживается состояние взаиморасчетов с комиссионерами. Таким образом, в одном отчете можно получить полную информацию о том, какие товары были отданы на реализацию комиссионерам, сколько из них было реализовано, какое комиссионное вознаграждение было начислено, и сколько заплатил комиссионер компании за реализованные им товары.

Если в настройках отчета установить флаг «Только просроченные», то в отчет будет выведена информация только о тех комиссионерах, которые не оплатили во время реализованный товар. Просроченность оплаты определяется только по тем документам , которые оформлены по договору с установленным видом взаиморасчетов «По расчетным документам». Просроченность оплаты вычисляется в соответствии с параметром «Число дней задолженности».

С помощью группировок, представленных в настройках отчета, можно детализировать информацию в отчете до уровня документов совершивших хозяйственную операцию:

- Документ движения (регистратор) – документ, который совершил хозяйственную операцию.

Отчет может быть сгруппирован в разрезе номенклатуры, договора и сделки В качестве показателей отчета используется количество (в единицах хранения остатков) и сумма (в валюте управленческого учета).

С помощью установки параметров отбора, представленных в отчете можно отобрать информацию по конкретному комиссионеру, группе комиссионеров, произвольному списку комиссионеров, по комиссионерам, имеющим определенные свойства и категории.

В таблице сформированного отчета имеются следующие графы:

- Долг/Остаток на начало – в первой графе отображается долг комиссионера за неоплаченные им на дату начала формирования отчета реализованные товары, а во второй – количество и сумма товара, имеющегося у комиссионера на дату начала отчета.

- Передано на реализацию – количество и сумма товара, переданного на реализацию комиссионеру за период формирования отчета.

- Реализовано – количество и сумма товара, реализованного комиссионером за период формирования отчета.

- Оплачено – сумма оплаты, перечисленная комиссионером компании за период формирования отчета за реализованные им товары.

- Сумма вознаграждения – сумма начисленного комиссионеру комиссионного вознаграждения за период формирования отчета.

- Долг/Остаток на конец – в первой графе отображается долг комиссионера за неоплаченные им на дату конца формирования отчета реализованные товары, а во второй – количество и сумма товара, имеющегося у комиссионера на дату конца отчета.

Отчет «Ведомость по заказам покупателей»

В отчете «Ведомость по заказам покупателей» показывается полная информация по выполнению заказов покупателей за определенный период в части отгрузки товаров. В отчете выводятся количественные показатели: количество заказанного и отгруженного товара в базовых единицах измерения, в единицах хранения остатков и в единицах для отчетов, а также суммовые показатели: сумма в валюте управленческого учета и сумма в валюте взаиморасчетов по тому договору, по которому был оформлен заказ покупателя.

В графе «Приход» показывается количество товаров, заказанных покупателем и их сумма, в графе «Расход» показывается количество товаров, отгруженного покупателям и сумма. В графах «Начальный остаток» и «Конечный остаток» показывается соответственно количество не отгруженного по заказу товара на дату начала и окончания отчета.

Отчет может быть сгруппирован по менеджерам, ответственным за выполнение заказа. В качестве менеджера указывается тот пользователь, который выбран в качестве ответственного в документе «Заказ покупателя».

Для установки группировки по менеджерам необходимо в список группировок добавить поле «Заказ покупателя. Ответственный».

Отчет можно также сгруппировать по дням, неделям месяцам и т.д.

0

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

Понравилось это:

Нравится

Похожее

Автор публикации

не в сети 3 дня

Прочие проводки по НДС

В таблице ниже мы собрали прочие проводки по НДС, которые пригодятся вам в различных ситуациях.

| Дебет | Кредит | Описание |

| 94 | 68.НДС | Восстановлен НДС по сырью, товарам и основным средствам при отхождении от норм естественной убыли |

| 91 | 68.НДС | Начислен НДС при безвозмездной передаче активов |

| 08 | 68.НДС | Начислен НДС на строительно-монтажные работы, которые выполнялись собственными силами компании |

| 08 | 19 | НДС отнесен на увеличение стоимости внеоборотного актива |

| 91 | 19 | Списан «входящий» НДС со стоимости ТМЦ, которые были использованы для получения прочих доходов |

| 94 | 19 | Списан «входящий» НДС на недостачу и потери от порчи ценностей |

| 99 | 19 | Списан «входящий» НДС на погибшее имущество в связи с ЧС |

Для учета НДС рекомендуем вам облачный сервис Контур.Бухгалтерия. Начисляйте, принимайте к вычету и восстанавливайте НДС из любой точки мира. При заполнении декларации система автоматически проверит ее правильность и корректность. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Классификации (ред. 3.0)

В «1С:Бухгалтерии 8» (ред. 3.0) услуги, оказываемыезаказчикам, подразделяются на следующие виды:

- производственные услуги, по которым установлена плановая себестоимость;

- услуги по изготовлению продукции из давальческого сырья;

- другие услуги, затраты на оказание которых учитываются на счете 20 «Основное производство»;

- услуги торговли;

- прочие услуги.

В основе приведенной классификации лежит счет бухгалтерскогоучета, на котором обобщается информация о затратах на оказание услуг.

Производственные услуги, по которым установлена плановая себестоимость

К производственным услугам, по которым установлена плановаясебестоимость, относятся услуги, себестоимость которых формируется на счетах 20.01«Основное производство» или 23 «Вспомогательные производства» (далее – на счете20.01). При этом в себестоимость могут включаться затраты, учитываемые на счете25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (если этопредусмотрено учетной политикой). Для отражения операций реализации таких (ред. 3.0) предназначен документ Акт об оказаниипроизводственных услуг. При проведении документа в бухгалтерском учетеотражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начислениеНДС (Дебет 90.03 «Налог на добавленную стоимость» Кредит 68.02 «Налог надобавленную стоимость») и списание плановой себестоимости Кредит 20.01). При выполнении регламентных операций закрытиямесяца на сумму разницы между фактической и плановой себестоимостью вводятсядополнительные записи (с плюсом или минусом) по Дебету счета 90.02 и Кредитусчета 20.01. В случае если в текущем месяце услуги, по которым установленаплановая себестоимость, фактически не оказывались (по ним не вводился документАкт об оказании производственных услуг), но по этим услугам имели место оборотыпо дебету счета 20.01, понесенные затраты признаются незавершеннымпроизводством (НЗП), т. е. на счет 90.02 не списываются.

Услуги по изготовлению продукции из давальческого сырья

Разновидностью производственных услуг, по которымустановлена плановая себестоимость, является оказание услуг по изготовлениюпродукции из давальческого сырья. Себестоимость таких услуг формируется насчете 20.02 «Производство продукции из давальческого сырья». Для отраженияопераций реализации таких (ред. 3.0) предназначендокумент Реализация услуг по переработке. При проведении документа вбухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01«Выручка»), начисление НДС (Дебет 90.03 Кредит 68.02) и списание плановойсебестоимости услуг (Дебет 90.02 Кредит 20.02). При выполнении регламентныхопераций закрытия месяца на сумму разницы между фактической и плановойсебестоимостью вводятся дополнительные записи (с плюсом или минусом) по дебетусчета 90.02 и кредиту счета 20.02. В случае если в текущем месяце услуги попереработке не оказывались (по ним не вводился документ Реализация услуг попереработке), но по этим услугам имели место обороты по дебету счета 20.02,понесенные затраты признаются незавершенным производством, т. е. на счет 90.02не списываются. Незавершенное производство оценивается с учетом количествапродукции, которая изготовлена, но не предъявлена заказчику к оплате.

Другие услуги – затраты учитываются на счете 20

К другим услугам, затраты на оказание которых учитываются насчете 20, относятся производственные и иные виды услуг, себестоимость которыхтакже формируется на счете 20.01 или 23 (далее – на счете 20.01), но всоответствии с принятой учетной политикой по каждой номенклатурной единице некалькулируется (см. далее – Аналитический учет услугам по наименованиям услуг).Для отражения реализации таких (ред. 3.0)предназначены документы Реализация товаров и услуг и Оказание услуг. Второйдокумент применяется, когда одинаковые услуги оказываются группе заказчиков.При проведении указанных документов в бухгалтерском учете отражается толькопризнание выручки и начисление НДС. Списание затрат на оказание указанных услугпроизводится не в момент отражения реализации, а при выполнении регламентныхопераций закрытия месяца. При этом порядок списания затрат со счета 20.01 вдебет счета 90.02 определяется настройкой Учетной политики. По умолчаниюзатраты со счета 20.01 списываются на счет 90.02 полностью независимо от того,отражена ли по соответствующей номенклатурной группе выручка на счете 90.01.Если документом Инвентаризация незавершенного производства зафиксированонезавершенное производство, то списывается сумма затрат за минусом стоимостиНЗП.

В программе поддерживается также такой вариант, при которомзатраты по счетам 20.01, 23 на счет 90.02 будут списываться только по темноменклатурным группам, для которых на счете 90.01 в текущем месяце отраженавыручка.

По остальным услугам списание затрат не производится. Ониформируют незавершенное производство. Для поддержки такого варианта внастройках Учетной политики следует указать, что затраты списываются со счета20 «Основное производство» с учетом выручки.

Услуги торговли

Под услугами торговли понимаются услуги, информация озатратах на оказание которых обобщается на счете 44.01 «Издержки обращения ворганизациях, осуществляющих торговую деятельность». К таким услугам относятсядоставка товаров покупателям, оказание посреднических услуг по продаже товарови т. д. Для отражения операций реализации таких (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет орозничных продажах, Отчет комитенту. При проведении указанных документов вбухгалтерском учете отражается признание выручки и начисление НДС. Затраты наоказание услуг торговли учитывать обособленно не требуется. Они входят в составиздержек обращения, признаваемых расходами по обычным видам деятельноститекущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываютсясо счета 44.01 в дебет счета 90.07 «Расходы на продажу» при выполнениирегламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроекУчетной политики для списания затрат на оказание услуг торговли делать ненужно.

Прочие услуги

Под прочими услугами понимаются услуги, информация озатратах на оказание которых обобщается на счетах 44.02 «Коммерческие расходы ворганизациях, осуществляющих промышленную и иную производственную деятельность»(доставка продукции покупателям) или 26 «Общехозяйственные расходы» (оказаниепосреднических услуг по приобретению товаров, услуги брокеров, дилеров и т.п.).

Для отражения операций реализации в «1С:Бухгалтерии 8» (ред.3.0) предназначены документы Реализация товаров и услуг, Отчет комитенту,Оказание услуг. При проведении указанных документов в бухгалтерском учетеотражается признание выручки и начисление НДС.

Затраты на оказание прочих услуг в организациях,осуществляющих промышленную и иную производственную деятельность, учитыватьобособленно на счете 44.02 не требуется. Они входят в состав коммерческихрасходов, признаваемых полностью расходами по обычным видам деятельноститекущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываютсясо счета 44.02 в дебет счета 90.07 «Расходы на продажу» при выполнениирегламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроекУчетной политики для списания затрат на оказание таких услуг делать не нужно.

Также не требуется настраивать Учетную политику, если счет20 «Основное производство» не используется, и затраты на оказание услугучитываются на счете 26 «Общехозяйственные расходы». При выполнениирегламентной операции Закрытие счетов 20, 23, 25, 26 сумма затрат на оказаниетаких услуг в составе общехозяйственных расходов за месяц списывается в дебетсчета 90.08 «Управленческие расходы».