Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией. Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться:

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Принятое решение необходимо закрепить в учетной политике и приложить к ней формы первичных документов, используемых организацией.

Платежная ведомость на выдачу заработной платы: бесплатно

Данный документ предназначается для отражения зарплаты, выплаченной сотрудникам в наличной денежной форме. В отношении трудящихся, зарплата которым переводится на банковские карты, такая платежная ведомость не оформляется (см. постановление Госкомстата РФ от 05.01.2004 № 1).

Оформляется документ в 1 экземпляре, в нем проставляются подписи руководителя компании и главного бухгалтера. Далее он передается в кассу.

Обычно для ее оформления применяется стандартизированная форма Т-53, утвержденная упомянутым выше постановлением Госкомстата, хотя с 01.01.2013 применение унифицированной формы для частных организаций необязательно, поэтому они могут самостоятельно разработать соответствующий бланк. Вместе с тем бланк, составленный организацией по своему шаблону, все равно должен обязательно соответствовать требованиям, предъявляемым законом к первичным учетным документам (см. ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Бланк стандартизированной формы ведомости выдачи заработной платы можно найти по ссылке: Ведомость выдачи заработной платы по форме Т-53 — образец.

Правила составления первичных документов

Рассмотрим далее первичные документы по заработной плате, которые необходимо использовать при учете расчетов с сотрудниками. В статье будут приведены унифицированные формы. Их можно переработать в соответствии с нуждами бухгалтерии предприятия, оставив в любом случае обязательные реквизиты, перечисленные в п. 2 ст. 9 закона 402-ФЗ:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной деятельности;

- величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

- наименование должности лица, совершившего операцию и ответственного за ее оформление.

Первичные документы по заработной плате могут быть составлены как на бумажных носителях, так и в электронном виде. Во втором случае они должны быть подписаны электронной цифровой подписью.

Используйте средства на расчётном счёте в Сбербанке

Вы можете дать разрешение банку на списание с расчётного счёта сумм по реестрам. Тогда вам не придется самостоятельно формировать платёжные поручения — банк оперативно сделает это за вас.

Указывайте вид выплаты в реестре

При формировании реестра в Сбербанк Бизнес Онлайн вам необходимо выбрать Вид зачисления (заработная плата, пособие на детей или другое). Тогда в выписке по расчётному счёту организации будет указан вид выплаты, получатель получит соответствующее СМС‐уведомление, а в выписке по своему счёту он увидит сумму с соответствующим пояснением.

Выплаты по зарплате положительно влияют на кредитный потенциал получателя. От вида выплаты зависит также стоимость операции зачисления.

! Если с получателя выплаты по исполнительному производству должна быть взыскана определенная сумма, то размер взыскания напрямую зависит от того, какие именно средства поступили на счёт получателя. Поэтому важно указать, что производится выплата алиментов или других иммунитетных средств, в соответствии с требованиями Федерального закона Об исполнительном производстве.

! Если выплата осуществляется на номинальный счёт (см. ст. 37 ГК), то по условиям такого счёта некоторые виды выплат не могут быть на него зачислены.

! Для некоторых видов выплат при проведении валютной операции по реестру могут потребоваться дополнительные подтверждающие документы, поэтому использование их в валютных операциях по реестрам не предусмотрено.

Обратите внимание на реквизиты получателя

Получателем средств для распределения по реестру является банк. В платёжном поручении к реестру в реквизите Счёт получателя должен быть указан корреспондентский счёт банка, который можно найти на сайте банка или в договоре. В наименовании получателя указывается название подразделения банка, с которым заключён зарплатный или социальный договор.

Обратите внимание на суммы документов

Суммы платёжного поручения к реестру и самого реестра должны совпадать.

Обратите внимание на номера реестра и договора

Важно корректно указать вид выплаты, номер реестра должен быть указан вместе с ключевым словом. Банк быстро разберётся, какой именно реестр соответствует этому платёжному поручению. Номер действующего договора нужно указать без пробелов и в форме, понятной любому человеку или компьютерой программе.

Рассмотрим правильный пример для реестра №123 по заработной плате, где зелёным цветом выделен текст, на который нужно обратить особое внимание.

Выплата зарплаты за февраль 2021 по реестру 123 по договору 12345678 от 12.12.12 на банковские счета работников

Используйте (скобки)

Если вам необходимо, чтобы при возврате частично не зачисленной суммы по реестру (при наличии расхождений ФИО получателей, закрытых счетов и т.п.) в расчётном документе сохранилась часть текста исходного документа, то укажите нужную информацию в круглых скобках в начале текста назначения платежа: (л/c 12345678910) Выплата зарплаты за февраль 2021 по реестру 123 по договору 12345678

Возврат в этом случае будет выглядеть так: (л/c 12345678910) Возврат по реестру 123 по договору 12345678

Оформляйте валютные операции правильно

Если ваша организация осуществляет выплаты на счета физических лиц-нерезидентов или является нерезидентом, то при составлении платёжных поручений в назначении платежа перед текстом должен быть указан код вида операции в формате {VO_____}, где на месте пробела указывается код вида операции (подробнее — см. Приложение 1 к Инструкции Банка России от 16.08.2017 N 181-И).

Например, назначение платежа при выплате заработной платы может выглядеть так: {VO70060} Заработная плата по реестру 12 согласно договору 12345678

Перед обработкой реестра банк проверяет код вида операции. Если он соответствует виду выплаты (зачисления), указанному в реестре, то зачисление на счета получателей будет проведено успешно. В ином случае потребуются исправления в назначение платежа или указание другого вида выплаты в реестре и повторное отправление их в банк. Если по договору за вас формирует платёжные поручения к реестрам банк, то в выписке по счёту организации списание средств по реестру будет отражено с указанием в назначении платежа такого кода вида операции, который соответствует выбранному вами виду зачисления в реестре. Не все виды выплат в этом случае допускается выбирать в реестрах. Если ваша организация не является бюджетной или кредитной, получатели-резиденты и нерезиденты должны быть указаны в разных реестрах.

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

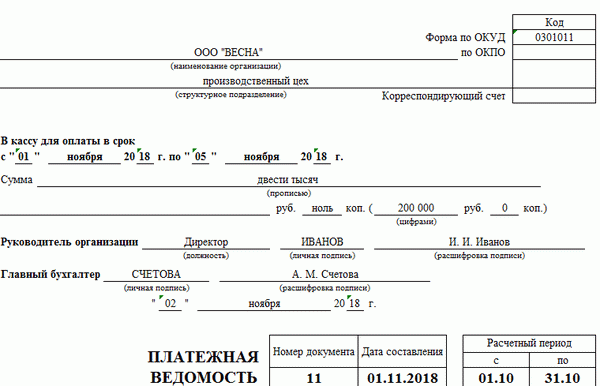

Платежно-расчетная ведомость

Следующий блок первичных документов по учету заработной платы:

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Образец платежно-расчетной ведомости.

Ведомость начисления заработной платы

Другое название этого документа — расчетная ведомость, и для нее также утверждена типовая форма Т-51 (необязательна к применению частными компаниями). Данный документ используется для исчисления суммы выплаты сотруднику (как аванса, так и полного расчета по зарплате).

ВАЖНО! Если в компании применяется расчетно-платежная ведомость (как по типовой форме Т-49, так и в свободном формате), то форма Т-51 не заполняется.

Составление такого документа осуществляется в отношении всех сотрудников, в т. ч. перечисление зарплаты которым производится на счета пластиковых карт, в отличие от упомянутых выше форм Т-53 и Т-49, которые составляются только на работников, получающих плату за труд в наличной форме.

Образец стандартизированной формы можно найти по приведенной ниже ссылке: Расчетная ведомость — форма Т-51: образец.

Если же организация самостоятельно разрабатывает бланк ведомости начисления заработной платы, ей надлежит придерживаться требований, установленных ст. 9 закона «О бухучете» в отношении первичной учетной документации.

Данные в расчетную ведомость вносятся на основании сведений первичной документации по учету выработки, фактически отработанного времени (см. также статью Как составить график учета рабочего времени сотрудников?) и других документов.

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику. Здесь вы найдете пример заполнения.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

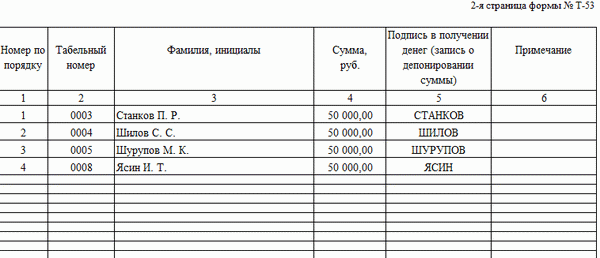

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Образец сводной ведомости по заработной плате

Данный вид документации используется для контроля за движением денежных средств по заработной плате и удобен для составления бухгалтерской отчетности.

Унифицированной формы сводной ведомости не утверждено, поэтому каждая организация составляет ее самостоятельно с учетом целей использования.

Обычно в состав сведений, отражаемых в сводной ведомости, входят:

- начисления за месяц в отношении каждого работника (в т. ч. премия, аванс и прочие начисления);

- удержания за аналогичный период в отношении каждого работника;

- суммы отчислений во внебюджетные фонды и т. д.

Также в зависимости от целей составления сводной ведомости в ней могут фиксироваться следующие параметры:

- форма занятости;

- наименования должностей работников;

- количество отработанных часов;

- этап исполнения работы;

- размер оплаты за единицу рабочего времени и т. д.

Таким образом, сводная ведомость демонстрирует начальные и конечные сальдо, обороты с детализацией по сотрудникам, карточкам счетов, отчетам по проводкам и первичной документации.

Это важно знать: 50 лет трудового стажа: какие льготы

Образец такого документа можно скачать по представленной ссылке: Сводная ведомость по зарплате — образец.

Итак, расчетная ведомость предназначается для расчета сумм зарплаты к выдаче/перечислению на карты работникам, а платежная — для фиксации сумм выплаченной заработной платы. Существует также расчетно-платежная ведомость, сочетающая в себе предыдущие 2 формы.

Образец ведомости на выдачу заработной платы может быть оформлен как по стандартизированной форме Т-53, так и в свободной форме, содержащей все необходимые для первичной учетной документации атрибуты. Аналогичным образом может быть оформлена и расчетная ведомость (форма Т-51).

Лицевые счета работников

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Образец лицевого счета сотрудника.

Как правильно заполнять

Ключевые правила составления документов закреплены в Постановлении Госкомстата № 1 от 2004 г. Определим порядок составления на примере бланка № Т-53.

Начинаем заполнение с титульного листа. В первую очередь регистрируем наименование организации, затем вписываем название структурного подразделения. Теперь указываем срок осуществления выплат.

Сумму, причитающуюся к выдаче, указываем сначала прописью, а потом и цифрами. Затем титульный лист подписывает руководитель и главный бухгалтер компании с указанием Ф.И.О. Проставляем дату подписания.

Это важно знать: Компенсация на отдых и оздоровление педагогических работников

Прописываем номер документа, дату его формирования (составления) и расчетный период, за который была отражена информация.

Переходим к заполнению табличной части бланка. Здесь сначала указываем номер записи по порядку, затем вписываем табельный номер работника. Фамилию и его инициалы, а также сумму к выплате. Рядом работник обязан расписаться в получении.

После заполнения таблицы подводятся итоги. Заверяется подписью кассира и ответственного бухгалтера.

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

***

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

Источник: юридический и налоговый портал Народный СоветникЪ