Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников.

Государственные внебюджетные фонды созданы с целью обеспечения прав граждан на пенсионное, медицинское и соиальное страхование. Бюджет фондов формируется за счет средств, поступающих от работодателей.

В 2021 году контролирующими органами — фондами для нас являются ФНС и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на пенсионное, медицинское и социальное страхование, во второй — сдаем расчет по начислению взносов в соцстрах.

Напомним, что в 2021 году Фонды передали администрирование взносов в ФНС. Что делать, если Фонды передали налоговикам неверное сальдо расчетов, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

- пенсионные;

- медицинские (взносы в ФФОМС);

- взносы на обязательное соцстрахование на случай больничного и в связи с материнством;

- взносы по страхованию от несчастных случаев.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

- Выплаты сотрудникам по заключенным трудовым договорам (зарплата, премии, отпускные и т. д.)

- Выплаты по гражданско-правовым договорам. Это могут быть заключенные договора на выполнение каких-либо работ, оказание услуг и т. д.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Перечисление НДФЛ и взносов

В день выплаты зарплаты организация обязана заплатить НДФЛ и страховые взносы на травматизм. Остальные страховые взносы уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д68 К51 — уплачен НДФЛ

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за январь 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.02.2018 г. — выплачена зарплата, уплачен НДФЛ и страховые взносы в ФСС на травматизм,

15.02.2018 г. — уплачены страховые взносы в ПФР, ФМС, ФСС.

Взносы:

- в ПФР — 16 500 рублей

- в ФМС — 3 825 рублей

- ФСС — 2 175 рублей

- ФСС травматизм — 150 рублей

Проводки по всем операциям:

Дата Проводка Сумма Содержание операции 31.01.2018 Д20 К70 75 000 Начислена зарплата Д70 К68.ндфл 9 750 Удержан НДФЛ Начислены страховых взносов: Д20 К69.пфр 16 500 — в ПФР Д20 К69.фмс 3 825 — в ФМС Д20 К69.фсс1 2 175 — в ФСС (врем. нетрудоспособность) Д20 К69.фсс2 150 — в ФСС (травматизм) 10.02.2018 Д68.ндфл К51 9 750 Перечислен НДФЛ Д69.фсс2 К51 150 Перечислены взносы ФСС (травматизм) Д70 К50 65 250 Выплачена зарплата сотрудников из кассы 15.05.2018 Перечислены страховые взносы: Д69.пфр К51 16 500 — в ПФР Д69.фмс К51 3 825 — в ФМС Д69.фсс1 К51 2 175 — ФСС (врем.нетрудоспособность)

Вести бухгалтерский учет в онлайн-сервисе Контур.Бухгалтерия — удобно. Быстрое заведение первички, автоматический расчет зарплаты, совместная работа с директором.

Осуществление выплат во внебюджетные фонды — обязанность каждого работодателя. Что такое внебюджетные фонды, какие перечисления в них осуществляются, как отразить в учете операции по — на все эти вопросы мы ответим в нашей статье.

Внебюджетным фондом называют государственный орган, финансовые ресурсы которого формируются за пределами государственного бюджета. Источник финансирования внебюджетных фондов — обязательные отчисления, которые осуществляют юридические лица с целью реализации социальных прав граждан. Именно поэтому внебюджетные фонды также называют социальными.

В настоящий момент в РФ действуют 3 основных социальных внебюджетных фонда: Пенсионный, Фонд социального страхования (ФСС) и обязательного медицинского страхования ФФОМС).

Выплаты во внебюджетные фонда обязательны к перечислению. Базой начисления выплат являются доход сотрудника, выплачиваемый работодателем. К таким доходам относятся:

- зарплата;

- надбавка, доплата;

- оплата по договору подряда, авторскому договору;

- выходные пособия.

Страховые взносы начисляются работодателем на выплаты, получаемые сотрудником в рамках трудовых отношений, исполнителем по договору подряда, авторскому договору. Также начисление осуществляется на вознаграждение, выплачиваемое руководителю организации, если он является единственным ее участником.

Согласно изменениям в законодательстве, вступившим в силу в 2015 году, взносы во внебюджетные фонды (ПФР) также начисляются на доходы сотрудников-иностранных граждан, лиц без гражданства. При этом срок заключения и действия трудового договора значения не имеет.

Бухгалтерский учет расчетов с бюджетом

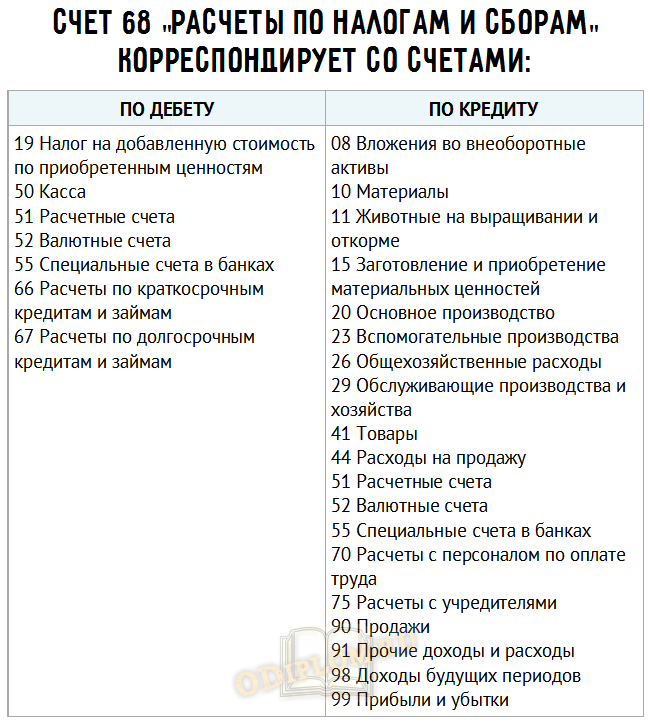

Счет 68 “Расчеты по налогам и сборам” в организациях используется для учета информации по уплачиваемым налогам. На счете 68 “Расчеты по налогам и сборам” обобщается информация о расчетах с бюджетами по налогам и сборам, уплачиваемым непосредственно организацией.

Порядок исчисления и уплаты налогов и сборов регулируется законодательными и другими нормативными актами.

Аналитический учет на счете 68 “Расчеты по налогам и сборам” ведется по видам налогов.

Счет 68 кредитуется на суммы налога на прибыль в корреспонденции со счетом 99 “Прибыли и убытки”.

Начисление налогов и сборов, которые должны быть уплачены бюджет в соответствии с налоговыми декларациями или расчетами предприятия, отражается по кредиту соответствующих субсчетов счета 68 и может производиться за счет:

- расходов на производство и продажу;

- финансовых результатов деятельности предприятия;

- доходов, выплачиваемых физическим и юридическим лицам.

В первом случае, в учете производится следующая запись:

Д 20, 23, 25, 26, 29, 44 К 68.

Во втором случае, в учете делается запись следующего вида:

Д 91 К 68.

Налог на прибыль организаций, причитающийся к уплате в бюджет, отражается в бухгалтерском учете записью:

Д 99 К 68.

В третьем случае, налоги отражаются по дебету счетов учета расчетов. Например, удержание НДФЛ отражается в учете:

Д 70 К 68.

Начисленная сумма штрафных санкций за несвоевременную или неполную уплату налогов и сборов отражается:

Д 99 К 68.

Фактическое перечисление в бюджет налогов и сборов в учете отражается записью:

Д 68 К 51.

По дебету счета 68 отражаются суммы, уплаченные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 “Налог на добавленную стоимость по приобретенным ценностям”.

Аналитический учет по счету 68 “Расчеты по налогам и сборам” ведется по видам налогов.

Предприятие платит налоги в безналичном порядке со своего расчетного счета. Для этого бухгалтер общества подает в банк платежное поручение на уплату налога.

Иногда у предприятия возникает ситуация по переплате налогов. Переплата может возникнуть, если по итогам налогового периода сумма авансовых платежей по налогу превысит сумму, рассчитанную в налоговой декларации. Кроме того, можно переплатить налог, если бухгалтер ошибся, рассчитывая сумму налога или заполняя платежное поручение.

Если произошла ошибка в расчете налога, главный бухгалтер подает в налоговую инспекцию дополнительную декларацию по этому налогу. В ней указывается излишне уплаченная в бюджет сумма.

Если у общества есть долги перед бюджетом (внебюджетным фондом), куда переплатили налог, вернуть можно только сумму, оставшуюся после зачета переплаты в счет погашения долгов.

Для того чтобы зачесть или вернуть налог, в налоговую инспекцию подается заявление в свободной форме.

Заявление можно подать не позднее трех лет со дня переплаты.

В течение пяти дней с момента получения заявления налоговая инспекция должна принять решение о зачете. Проинформировать же организацию о произведенном зачете налоговики обязаны не позднее двух недель после получения заявления.

Возврата налога придется ждать дольше – налоговой инспекции дан на это месяц с момента получения заявления. Причем месяц – это срок, не позднее которого деньги должны оказаться на счете организации.

Учет начисления и выплаты заработной платы в бухгалтерии

Начисление взносов отражается по кредиту счета 69, а их уплата – по дебету. Кредитовое сальдо счета 69 показывает задолженность предприятия перед государственными внебюджетными фондами по социальному страхованию и обеспечению своих работников (то есть сумму начисленных к уплате, но еще не перечисленных по назначению страховых выплат).

Проводки по начислению страховых взносов составляются сразу же после начисления в пользу работника заработной платы, премий и других установленных выплат, величина которых является базой для определения размера страховых выплат.

Страховые взносы НЕ УДЕРЖИВАЮТСЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ,

а ВКЛЮЧАЮТСЯ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ.

При начислении взносов счет 69 кредитуется, а дебетуются те счета, на которых было отражено начисление дохода в пользу работников.

Например:

Д 26 – начислена заработная плата управленческому персоналу организации

К 70

и одновременно:

Д 26 – начислены страховые взносы с заработной платы управленческого персонала

К 69

При начислении страховых взносов та их часть, которая подлежащая перечислению в ФСС РФ, должна быть уменьшена на сумму выплат, которые производятся организацией в пользу работников за счет средств фонда. Это могут быть:

– пособия по временной нетрудоспособности;

– пособия по беременности и родам;

– ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет;

– единовременное пособие при рождении ребенка;

– социальное пособие на погребение и др.

Сумма данных пособий уменьшает сумму страховых взносов, причитающуюся к уплате в этот фонд, поэтому начисление таких сумм отражается по дебету счета 69. Например,

Д 69 – начислено пособие по временной нетрудоспособности за счет средств ФСС РФ

К 70

Сумма страховых взносов исчисляется и уплачивается отдельно в каждый государственный внебюджетный фонд. Взносы уплачиваются ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляется ежемесячный обязательный платеж.

Внебюджетные фонды: функции

Для того чтобы государство могло координировать потоки денежных средств по отдельным социальным направлениям, были созданы несколько страховых фондов. Самыми известными из них являются ПФР, ФСС и ФФОМС.

Особенность этих 3 государственных формирований такова, что деньги на их счета вносятся в обязательном порядке всеми организациями и ИП, выплачивающими доход гражданам РФ. В дальнейшем эти средства распределяются по социальным программам: на выдачу пенсий, материнского капитала, оплату больничных и пр.

Деятельность фондов регулируется законодательством РФ, в частности:

- Бюджетным кодексом РФ от 31.07.1998 № 145-ФЗ;

- ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 № 212-ФЗ.

Начисление пени: проводки

Представляет собой сумму, предназначенную к уплате в особых случаях и рассчитанную в процентах от суммы просрочки. Как правило, размер составляет одна трехсотая часть от ставки рефинансирования за каждый день.

Но с октября 2021 года для юридических лиц схемы расчета этого платежа изменились и в зависимости от периода образования задолженности ее размер может составлять от 1/150 до 1/300 СР на недоимку. Общий размер будет определяться путем просто суммирования.

Оплата такого начисления возможна компанией как в добровольном порядке, так и по полученному извещению, предоставляющему ФНС . Для отражения пени в проводках к основному счету 69 добавляются субсчета.

Проводки для операций по счетам выглядят так:

- Начисление/доначисление – 99; 69

- Оплата – 69; 51

Если при перечислении было установлено, что кроме пени есть недоимка, плательщик должен погасить ее. В случае первоначально неправильного расчета суммы недоимка доначисляется по алгоритму обычного расчета платежей: дебет счета затрат ― Кт 69.

Предусмотрены специальные правила отражения времени проведения операций:

- При добровольной оплате проводка датируется так же, как и составленная справка-расчет

- При оплате после проверки датой становится по ней

начисленной ФСС нужно руководствоваться разъяснениями Минфина РФ. Сама проводка выглядит следующим образом:

- Начисление пени – Дт 26/44, Кт 69

- Оплата с расчетного счета – Дт 69, Кт 51

Период просрочки для расчета пени, подлежащей к уплате в , по страх. взносам рассчитывается начиная со дня, который наступил за установленной датой оплаты. Заканчивается период датой, предшествующей фактической оплате.

По травматическим взносам количество дней просрочки считается со дня, на который установлен срок уплаты до даты внесения средств включительно.

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2021 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

| Облагаемая база | ПФР | ФСС | ФФОМС | Итого |

| Не превышает установленную предельную величину, % | 22 | 2,9 | 5,1 | 30 |

| Больше установленного предела, % | 10 | 5,1 | 15,1 |

Остальные тарифы см. в материале «Тарифы страховых взносов в таблице».

ВНИМАНИЕ! С 01.04.2020 Президент РФ В.В. Путин снизл вдове ставки по страховым взносам для субъектов малого предпринимательства. Подробности см. здесь.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

Об этих тарифах подробно рассказано в этом материале.

Какие страховые взносы начисляются на зарплату

После расчета заработной платы в обязательном порядке должны быть начислены страховые взносы. Их количество и объем зависят от вида деятельности экономического субъекта, применяемой системы налогообложения, величины выплат. В состав страховых взносов входят следующие платежи:

- Перечисления на пенсионное страхование ― 22% (тариф действует до конца 2021 года).

- Выплаты на обязательное медстрахование ― 5,1%.

- Взносы на соцстрах ― 2,9%.

- Взносы в ФСС на страхование от несчастных случаев на производстве ― от 0,2% до 8,5%.

Выше приведены основные тарифы страховых начислений на заработную плату. Однако размер ставок может меняться в зависимости от вида деятельности работодателя. На льготные платежи в пониженном размере могут претендовать организации и ИП , находящиеся на УСН и занятые в определенной производственной сфере, а также в сфере здравоохранения, строительства, развития спорта и прочих. Кроме того, допускается начисление взносов в пониженном размере для плательщиков, чья деятельность отвечает критериям ст. 427 НК РФ. Речь идет о субъектах, работающих в технологических, научных сферах и прочих.

Взносы на травматизм в ФСС также зависят от вида работ. Чем выше класс опасности для сотрудников ― тем больший размер отчислений.

Счета и проводки

Для ведения учета расчетов с внебюджетными фондами предназначен счет 69. Для разделения страховых взносов по видам вводятся субсчета:

- для расчетов в рамках социального страхования используется субсчет 69.1;

- для взносов в системе обязательного или добровольного пенсионного страхования внедрен счет 69.2;

- 69.3 отражает состояние расчетов с ФОМС;

- через субсчет 69.11 раскрываются расчеты по взносам на травматизм и страхованию от несчастных случаев (процентная ставка для работодателей устанавливается с привязкой к присвоенного им классу риска).

К СВЕДЕНИЮ! Операции по начислению всех видов страховых взносов показываются кредитовыми оборотами по счету 69. Погашение обязательств работодателя производится дебетованием субсчетов 69 счета.

Типовые корреспонденции в сфере расчетов с фондами:

- Д20 (25 или 26) – К69 – в производственной организации на доходы рабочего персонала начислены взносы;

- Д44 – К69 – взносы начислены торговой организацией;

- Д08 – К69 – величиной страховых взносов корректируется стоимость строящегося актива (зарплата задействованного персонала и страховые взносы с нее причисляются к общему размеру себестоимости объекта);

- Д69 – К51 – произведено перечисление средств с расчетного счета в погашение обязательств по страховым взносам;

- Д91 – К69/Пеня – отражено начисление пени по страховым взносам;

- Д69/Пеня – К51 – начисленная пеня за просрочку платежа по страховым взносам была погашена с банковского счета субъекта предпринимательства;

- Д69 – К70 – отражена сумма пособия, подлежащего возмещению из ресурсов ФСС (начисление части больничного, которая подлежит оплате фондом соцстраха).

Типовые бухгалтерские проводки по счету 69

Проводки по дебету:

Д69 К50 – выданы из кассы путевки работникам, оплаченными ФСС.

Д69 К51 – перечислены суммы страховых взносов в фонды с расчетного счета.

Д69 К70 – начислены выплаты работникам за счет средств социального страхования.

Проводки по кредиту:

Д20 К69 – начислены взносы к уплате в фонды работникам основного производства на ОМС, ОСС и ОПС.

Д23 К69 – начислены взносы работникам вспомогательного производства.

Д25 К69 – взносы к уплате на работников цехов.

Д26 К69 – взносы к уплате на работников управления.

Д44 К69 – начислены к уплате взносы на работников торговых организации и занятых продажей продукции.

Д99 К69 – начислены суммы пеней и штрафов в ПФР, ФСС и ФОМС.

Д51 К69 – возвращены фондами излишне уплаченные суммы страховых платежей.

Д70 К69 – удержана сумма путевки из зарплаты работника, полученная за счет средств ФСС.

Работа со счетом 69 связана с оплатой взносов в ПФР, ФСС и ФОМС. Жмите и читайте: Платежи ИП в ПФР и ФОМС. Регистрация ИП в ФСС и ТФОМС.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бухучет расчетов с внебюджетными фондами

Для бухгалтерского учета расчетов с внебюджетными фондами предусмотрен счет 69 «Расчеты по соцстрахованию и обеспечению». К нему открываются субсчета для каждого вида расчетов.

Рассмотрим типовые проводки по начислению взносов в фонды:

| Счет Дт | Наименование счета | Кт | Содержание операции |

| 20,25,26 | «Основное производство» | 69.01 «Расчеты с ФСС по взносам на случай временной нетрудоспособности и материнства» 69.02 «ОПС» 69.03 «Расчеты с федеральным ФОМС» 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Начисление взносов в зависимости от вида на производственном предприятии |

| 44 | «Расходы на продажу» | Начисление взносов в торговой организации | |

| 08 | «Внеоборотные активы» | Начисление взносов при строительстве, когда зарплата работников формирует первоначальную стоимость объекта | |

| 69 | 51 «Расчетный счет» | Уплата взносов (по субчетам) | |

| 69 «Пени» | 51 «Расчетный счет» | Уплата пени | |

| 69 | 70 «Зарплата работников» | Пособие, возмещаемое из ФСС |

Как правило, ежемесячно мы уплачиваем все начисленные по указанной выше формуле взносы. Но если у вас были начислены больничные или сотрудница ушла в декретный отпуск — ситуация изменится.

Учет расчетов по социальному страхованию и обеспечению отображается проводкой Дт 69 «Взносы» Кт 70 «Расчеты по оплате труда». Такой проводкой вы начислите больничный (за те дни, которые оплачивает ФСС) — соответственно, к уплате по итогам месяца сформируется не рассчитанный с зарплаты страховой взнос, а сальдо счета 69 на конец месяца. Здесь у вас два варианта действий:

- Вы оплачиваете полностью рассчитанные взносы, подаете документы в ФСС и после поступления денег на расчетный счет оформляете это проводкой Дт 51 Кт 69.

- Либо вы сразу, в пределах одного календарного года, уменьшаете сумму начисленных страховых взносов на сумму рассчитанного больничного.

Как провести зачет и возврат страховых взносов, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к разъяснениям экспертов бесплатно.

Как выплачиваются пособия с 01.01.2021 в рамках всеобщего пилотного проекта ФСС, читайте здесь.

Особенности налогообложения

Еще в 2021 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2021 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2%. В январе 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

| Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

| Начислена заработная плата основного персонала | 20 | 70 | 1 000 000,00 | Документ-основание: зарплатные ведомости за январь |

| Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство | 20 | 69.1/1 | 29 000,00 (1 000 000 × 2,9%) | |

| Начисление СВ на ОПС | 20 | 69.2 | 220 000,00 (1 000 000 × 22%) | |

| Отражены СВ на ОМС | 20 | 69.3 | 51 000,00 (1 000 000 × 5,1%) | |

| Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС) | 20 | 69.1/2 | 2000,00 (1 000 000 × 0,2%) | |

| Деньги перечислены в ФНС и фонды: | ||||

| ВНиМ | 69.1/1 | 51 | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

| ОПС | 69.2 | 220 000,00 | ||

| ОМС | 69.3 | 51 000,00 | ||

| НС и ПЗ | 69.1/2 | 2000,00 |

В феврале 2021 года ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

| Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

| Начислена пеня | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

| Отражена оплата пени | 69 (по соответствующему субсчету) | 51 | 135,55 | Платежное поручение |

| Начислена недоимка | 20 — если недоимка была начислена за текущий год; 91.2 — если недоимка выставлена за прошлые отчетные периоды | 69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

| Оплата недоимки | 69 (субсчет) | 51 | 5000,00 | Платежное поручение |

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье

«Пени по налогам: проводки»

.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

ВАЖНО!

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2021 году».

Учет расчетов по страховым взносам: особенности проводок

Социальные отчисления в фонды страхования производятся из зарплаты работников. При этом взносами не облагаются льготы, социальные пособия, материальная помощь и т. п. На сегодня действуют следующие установленные тарифные ставки:

- 22% для ПФР;

- 5,1% для ФФОМС;

- 9% для ФСС.

Проводки (контировки) формируют в то время, к которому относятся расчёты по соцстрахованию и обеспечению. Типовые проводки для зачисления страховых сборов выглядят так:

| Вид перечислений | Дебет | Кредит |

| Взносы в ПФР | 20 (25, 26, 29, 44) | 69.2 |

| Уплата в ПФС | 20 (25, 26, 29, 44) | 69.1 |

| Начисления в ФОМС | 20 (25, 26, 29, 44) | 69.3 |

| Пеня за просрочку | 91 | 69 |

| Перечислены фиксированные суммы в фонды | 69 | 51 |

Как выглядит проводка начисления страховых взносов на заработную плату

Суммы начисленных взносов во внебюджетные фонды отражайте по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы и других доходов работникам вашей организации.

Как начисляется заработная плата, смотрите ситуацию «Бухгалтерский учет заработной платы» (раздел «Основная зарплата»).

После начисления заработной платы сразу же отразите начисление страховых взносов по кредиту субсчетов счета 69:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 69-1-1

– начислены взносы с заработной платы работников, подлежащие перечислению в Фонд социального страхования;

ДЕБЕТ 20 (23, 26, 26, 29, 44, …) КРЕДИТ 69-2

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование страховой части трудовой пенсии;

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 69-3

– начислены взносы с заработной платы работников, подлежащие перечислению в Федеральный фонд обязательного медицинского страхования.

Если ваша организация осуществляет строительство для собственных нужд или проводит реконструкцию основных средств, то начисление взносов с заработной платы работников, занятых на этих работах, отражайте в корреспонденции со счетом 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 69-1-1 (69-2, 69-3)

– начислены страховые взносы с заработной платы работников, занятых на строительстве объекта основных средств.

Если ваша организация осуществляет работы, доходы от которых учитывают как прочие, то суммы начисленной заработной платы работникам, занятым на таких работах, также облагают страховыми взносами во внебюджетные фонды:

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

– начислены страховые взносы, подлежащие уплате в Фонд социального страхования с заработной платы работников, занятых в процессе получения прочих доходов;

ДЕБЕТ 91-2 КРЕДИТ 69-2

– начислены взносы с заработной платы работников, подлежащие перечислению в Пенсионный фонд на финансирование страховой части трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3

– начислены взносы с заработной платы работников, подлежащие перечислению в Федеральный фонд обязательного медицинского страхования;

Перечисление страховых взносов во внебюджетные фонды

В течение года вы должны ежемесячно уплачивать обязательные платежи по взносам.

Перечисление обязательных ежемесячных платежей во внебюджетные фонды учитывайте по дебету счета 69:

ДЕБЕТ 69-1-1 КРЕДИТ 51

– перечислены страховые взносы в Фонд социального страхования;

ДЕБЕТ 69-2 КРЕДИТ 51

– перечислены взносы в Пенсионный фонд РФ на финансирование страховой части трудовой пенсии;

Дата добавления: 2015-01-13; ; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Страхование индивидуальных предпринимателей

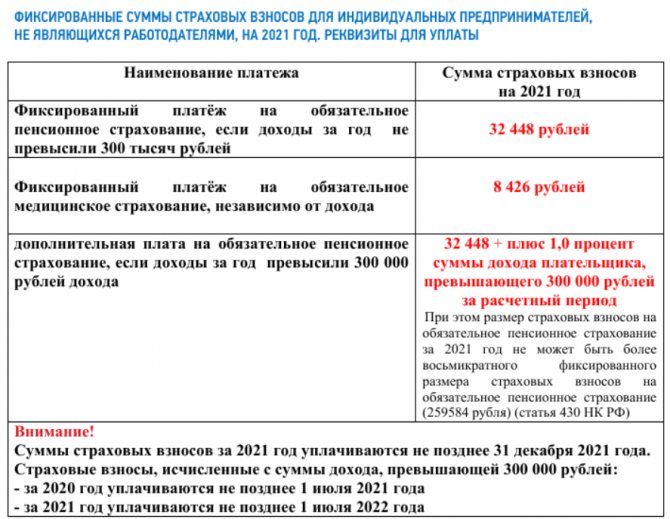

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за 2021 год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 32 448 рублей — на ОПС;

- 8426 рублей — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1% в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя: ИП: страховые взносы в 2021 году.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов не нужно. Малый бизнес освобожден от обязанности ведения бухгалтерского учета по общим правилам. Субъекты МСП вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП отражается в бухучете с применением счета 69 и соответствующего субсчета к нему.

Проводки по перечислению взносов

В обязанности работодателей входит не только своевременный расчет взносов. Требуется также вовремя перечислить полученные суммы. Срок оплаты страховых взносов ― не позднее 15 числа следующего за начислением месяца. Просрочка повлечет за собой появление пени, а в некоторых случаях может привести и к дополнительным штрафам.

Оплата страховых взносов производится через расчетный счет организации. При погашении задолженности в учете появляется запись:

Дт 69 ― Кт 51 ― перечислены страховые взносы, проводка использует соответствующие субсчета.

Ответы на актуальные вопросы

Вопрос № 1: На какие счета начисляются социальные отчисления?

Ответ: В бухучёте страховые взносы начисляют на те же счета затрат, что и зарплату.

Вопрос № 2: На что ориентироваться бухгалтеру при заполнении расчётных документов о ПФР или ФОМС?

Ответ: Порядок заполнения расчётных документов по перечислению фондовых взносов оговорён письмом Пенсионного Фонда № 30/187 от 08.12.09.

Вопрос № 3: Какие последствия влечёт неправильное заполнение кода КБК в платёжном поручении?

Ответ: Страховые взносы считаются неуплаченными (ФЗ N 212 от 24.07.2009, ст. 18, ч. 6, п. 4).

Вопрос № 4: Когда нужно представлять расчёты при ликвидации ИП или организации?

Ответ: Расчёты представляют с момента подачи заявления о ликвидации организации или прекращения предпринимательской деятельности физлицом (ФЗ 212, ст. 15, ч.15). Представляется расчёт по уплате и начислениям страховых взносов с начала расчётного периода.

Вопрос № 5: Какой тариф по медицинскому страхованию действует сейчас?

Ответ: С 1.01.2012 установлен тариф 5,1% (ФЗ № 272 от 16.10.10).

Вопрос № 6: Как изменить или дополнить расчёт по страховым взносам с неполной информацией?

Ответ: При таких обстоятельствах плательщик должен внести нужные изменения или дополнения и представить уточнённый документ контролирующим органам (ФЗ № 212, ст. 17).

Вопрос № 7: Каков максимальный размер отчислений с одного работника по медицинскому страхованию?

Ответ: Предельный максимум равняется 624 тыс. р. в год. Если годовой доход у работника больше указанного предела, взносы с превышенной суммы не уплачиваются.

Перечислены взносы: какие делают проводки

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 5 ст. 15 Закона № 212-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями (п. 8 ст. 15 Закона № 212-ФЗ). При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты (п. 3 ст. 25 Закона № 212-ФЗ), по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ (п. 6 ст. 25 Закона № 212-ФЗ). С 2021 года ставка рефинансирования приравнена к ключевой ставке, и ее величина стала больше.

Если организация не представила также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% (п. 1 ст. 46 Закона № 212-ФЗ) за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности из средств фонда социального страхования, используют проводку: Дт 69.1.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

С 2011 года изменился порядок расчета этого пособия. Первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше МРОТ (6 204 руб. в 2021 году).

Суммы, перечисляемые в ФСС фирмой, можно уменьшить на расходы по оплате:

- пособий по временной нетрудоспособности за счет ФСС;

- путевок для лечения трудящихся, занятых во вредных или опасных условиях труда.

Оплачивают путевки этим работникам за счет средств ФСС на основании подп. 5 п. 1 ст. 7 Федерального закона от 3 декабря 2012 года № 219-ФЗ. Организация оплачивает путевки, а затем уменьшает на данную сумму взносы в ФСС. При этом выплаты не должны превышать 20% от суммы взносов за прошедший год.

Все работодатели платят страховые взносы на пенсионное, медицинское и социальное страхование. Часть взносов (пенсионные, медицинские и социалка на случай болезни и материнства) платится разными платежками в налоговую. И только социальные взносы в соцстрах от несчастных случаев и профзаболеваний по-прежнему перечисляются в ФСС. В статье мы расскажем, как начислять взносы, какие формировать проводки и учитывать их в налоговом учете.

Начисление страховых взносов: проводки, особенности

Страховые взносы в бухгалтерском учете ежемесячно начисляют организации-работодатели в том месяце, к которому относятся взносы. Страховые взносы с отпускных начисляются вместе с ними. Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха. Значит страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом.

Для учета страховых взносов в плане счетов есть 69 счет и субсчета к нему. К субсчетам первого порядка открывают субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражают по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «ОПС» — начислены пенсионные взносы;

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по медицинским взносам» — начислены взносы на медстрахование;

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» — начислены взносы на случай временной нетрудоспособности и материнства;

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» — начислены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Отражение уплаты страховых взносов

Уплаченные взносы отражаются по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет»:

Дебет 69 субсчет «ОПС» Кредит 51 «Расчетный счет» — уплачены взносы на страховую часть пенсии;

Дебет 69 субсчет «Расчеты по медицинским взносам» Кредит 51 «Расчетный счет» — уплачены медицинские взносы;

Дебет 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» Кредит 51 «Расчетный счет» — уплачены взносы на случай временной нетрудоспособности и материнства;

Дебет 69 «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» Кредит 51 «Расчетный счет» — уплачены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Налоговый учет страховых взносов

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций.

Если вы работаете на УСН или ЕНВД, страховые взносы уменьшают налоговую базу в следующих случаях:

- ИП применяет УСН и/или ЕНВД и не производит выплаты в пользу физических лиц;

- Компания применяет УСН с базой «доходы минус расходы».

50% страховых взносов

принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

- УСН на ставке 6%,

- ЕНВД.

Стоимость патента страховые взносы не уменьшают.

Платежные поручения на перечисление страховых взносов

С 31 марта 2014 года при перечислении текущих налогов и взносов в поле 22 УИН проставляется 0. С пустым полем 22 платежное поручение в банке не будет исполнено.

В поле 101 платежек по взносам и в ПФР и в ФСС проставляется статус 08. В полях 106, 107, 108, 110 при уплате страховых взносов проставляют 0.

Особый порядок в поле 8 для ИП, где теперь указывается адрес ИП через //.

Особое внимание нужно обратить на заполнение поля «КБК». Из-за ошибки в этом реквизите платеж может вернуться обратно на расчетный счет отправителя, либо страховые взносы могут быть зачислены неправильно или оказаться на невыясненных платежах. В этих случаях сроки уплаты взносов, скорее всего, могут быть нарушены.

Штрафы и пени по страховым взносам

Согласно ст. 25 Закона от 24 июля 2009 г. № 212-ФЗ, если ежемесячные платежи по страховым взносам были перечислены позже установленных сроков, контролирующие ведомства могут начислить организации пени за каждый день просрочки, из расчета 1/300 ставки рефинансирования.

Неустойка по страховым взносам законодательно не предусмотрена, а вот штрафы весьма значительны. Вашу компанию могут оштрафовать за то, что вы не успели в срок зарегистрироваться во внебюджетных фондах или предоставили отчетность по страховым взносам с опозданием, или по неустановленной форме. Это не исчерпывающий перечень для штрафа компании, который может выписать внебюджетный фонд.

Уплата страховых взносов в 2021 году

Страховые взносы во внебюджетные фонды уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день. С 1 января 2015 г. Начисление и уплата страховых взносов производится в рублях и копейках (п.5 и п.7 ст.15 Федерального закона от 24.07.2009 №212-ФЗ).

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

- уплата НДФЛ и взносов.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.